Форму 2-наука заполняют, чтобы отчитаться о выполнении научных исследований и разработок. Сведения отправляют раз в год. Но отчет сдают не все респонденты.

Эта форма устарела. Действующие формы вы можете найти, заполнить, проверить на ошибки и отправить бесплатно в нашем сервисе.

Cдать через ЭкстернДанная форма вводится в действие с отчета за 2022 год.

Что такое 2-наука

Это одна из форм федерального статистического наблюдения. Респонденты отправляют первичные данные о своих научных исследованиях и разработках в Росстат. В 2022 году бланк 2-наука обновили: теперь нужно отчитываться по форме из приказа Росстата от 29.07.2022 № 538.

Важно! Если вы не занимались научными исследованиями и разработками в отчетном периоде, но относитесь к респондентам формы 2-наука, все равно придется сдать отчет. Отправьте бланк с незаполненными показателями — оформите титульный лист, а в разделах ничего не отражайте. Нули и прочерки тоже ставить не нужно.

Кто сдает форму

Отчет 2-наука сдают юридические лица, которые занимаются научными исследованиями и разработками. Проверьте, надо ли вам сдавать отчетную форму, по видам экономической деятельности (ОКВЭД2 ОК 029-2014 (КДЕС Ред. 2), утв. приказом от 31.01.2014 № 14-ст). Форму 2-наука сдают организации с такими кодами по ОКВЭД:

-

72 — научные исследования и разработки;

-

85.22 — высшее образование;

-

85.23 — подготовка кадров высшей квалификации.

Компании с другими видами экономической деятельности сдают 2-наука, только если получили субсидии и гранты на научные исследования и разработки или же вошли в перечень Минобрнауки.

Если у компании есть обособленное подразделение, по нему нужно отчитываться отдельно. ОП — это отдельное подразделение, в котором оборудованы стационарные рабочие места. А рабочее место считается стационарным, если его создают на месяц или больше (п. 2 ст. 11 НК РФ).

Если респондент запустил процедуру банкротства, он все равно обязан отчитываться в Росстат, пока не завершиться конкурсное производство и в ЕГРЮЛ не появится запись о ликвидации компании (ст. 149 127-ФЗ от 26.10.2002). А при реорганизации юрлица в форме преобразования по форме 2-наука будет отчитываться правопреемник — за период с начала отчетного года, в котором провели реорганизовали компанию.

Сведения о научных разработках не сдают некоторые НКО:

-

потребительские кооперативы: жилищные, жилищно-строительные, гаражные кооперативы, общества взаимного страхования, кредитные и сельскохозяйственные потребительские кооперативы, фонды проката;

-

товарищества собственников недвижимости: ТСЖ, садоводческие, огороднические некоммерческие товарищества.

Важно! Субъекты малого предпринимательства не сдают форму 2-наука.

Куда и когда сдавать 2-наука

Форму 2-наука сдают в территориальный Росстат — по месту деятельности респондента. Обособленные подразделения отчитываются по месту своего нахождения.

Статистическую отчетность направляют исключительно в электронной форме, отчитываться на бумаге нельзя. Отчет можно отправить на электронную почту локального Росстата, но лучше воспользоваться услугами специального оператора связи, например, Контур Экстерн. Так вы точно будете уверены, что специалист получил, зарегистрировал форму и приступил к обработке информации.

2-наука — годовая форма. Ее сдают после окончания отчетного года в период со 2 по 11 апреля. В 2022 году респонденты отчитывались за 2021 — с 04.04.2022 по 11.04.2022: 2 апреля выпало на субботу, поэтому начало приема отчетности перенесли на ближайший понедельник. В 2023 году будем отчитываться за 2022 — с 03.04.2023 по 11.04.2023.

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Как правильно заполнить форму

Статистическую отчетность заполняет и сдает ответственный сотрудник, которого назначает руководитель организации. Поскольку в форме 2-наука подается профильная информация, рекомендуем назначить ответственного, который имеет прямое отношение к научным исследованиям и разработкам.

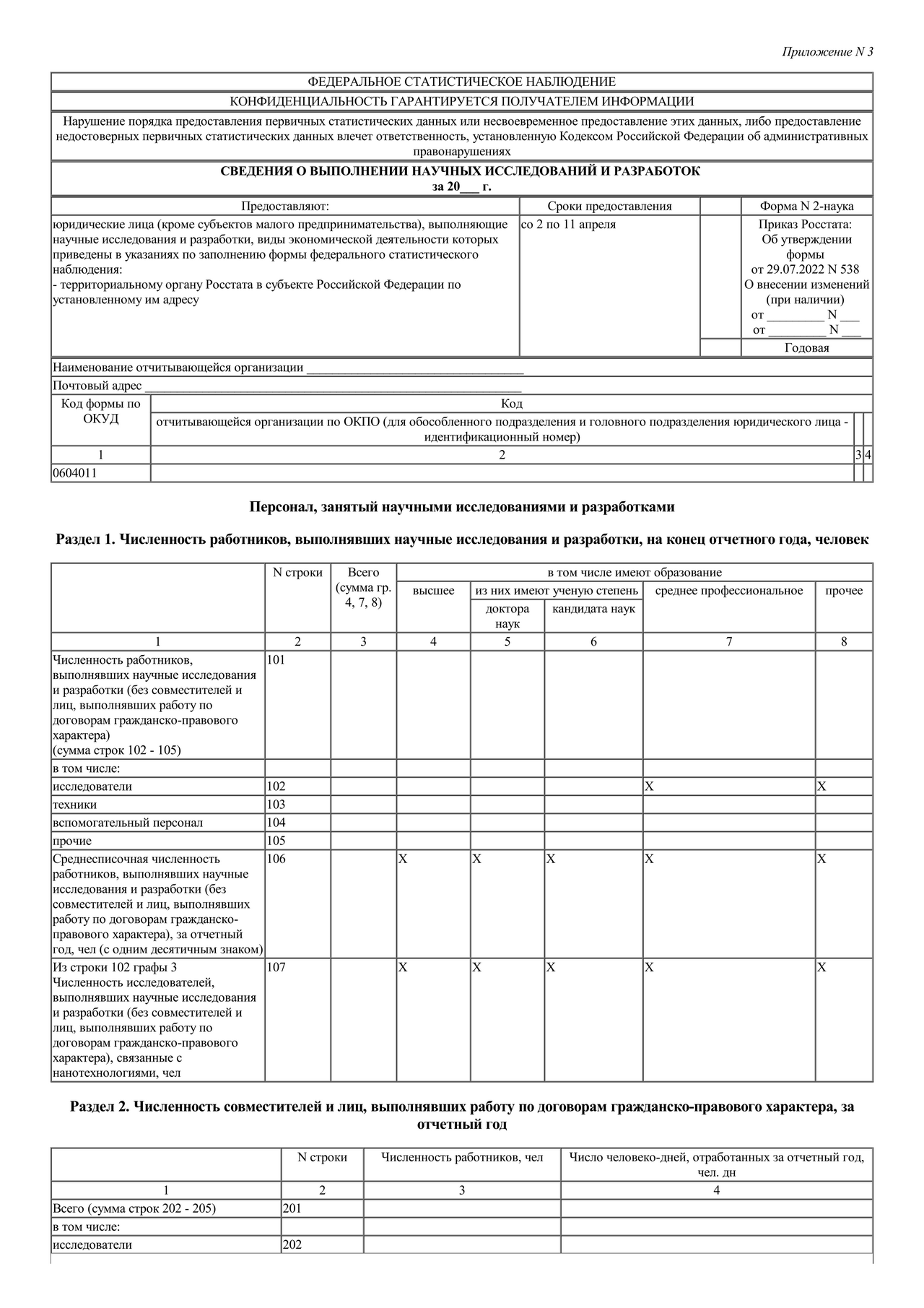

Форма 2-наука состоит из титульного листа и 13 разделов. Отчет заполняют поэтапно.

Титульный лист. На титульном листе указывают:

-

отчетный период: год;

-

название респондента: полное наименование по учредительным документам, а в скобках — краткое;

-

почтовый адрес: название региона, юридический адрес с почтовым индексом, как в ЕГРЮЛ.

Если фактический адрес не совпадает с юридическим, напишите именно фактический адрес. В кодовой таблице укажите код ОКПО.

Раздел 1. В этом разделе надо показать численность работников, которые выполняли научные исследования. Информацию приводят по состоянию на конец года. Если работник занят оказанием научно-технических услуг сторонним лицам или другими видами деятельности, которые не связаны с разработками, его не учитывают в численности.

В разделе 1 отражают численность:

-

исследователей;

-

техников;

-

вспомогательного персонала;

-

других сотрудников, занятых в разработке.

Совместители и работники по договорам гражданско-правового характера в численности не отражаются.

Важно! Нужно выделить сотрудников, которые участвовали в разработках, связанных с нанотехнологиями.

В первом разделе также показывают уровень образования и ученую степень штатных сотрудников, занимавшихся исследованиями и разработками.

Раздел 2. В этой части указывают численность совместителей и работников по ГПХ, которые занимались исследовательской деятельностью в отчетном году. Респондент показывает среднегодовую численность таких сотрудников.

Организации высшего образования включают сюда работников, которые вместе с основной деятельностью по совместительству или ГПД занимались разработками в научно-исследовательских подразделениях или на кафедрах вуза.

Разбивка такая же, как и в разделе 1 — исследователи, техники, вспомогательный персонал и другие. По ним отражают не только численность, но и число отработанных человеко-дней.

Раздел 3. В третьем разделе проводится распределение исследователей по областям науки. Совместители и работники по ГПД в этом распределении не участвуют.

Численность исследователей распределяют по таким научным областям:

-

естественные науки;

-

технические науки;

-

сельхознауки;

-

общественные и социальные науки;

-

гуманитарные науки.

Отдельно указывают ученую степень — кто из исследователей имеет звание кандидата или доктора наук.

Перечень конкретных научных отраслей приведен в приложении № 1 к указаниям по заполнению формы. Там же представлен перечень групп специальностей по областям науки. При заполнении раздела 3 руководствуются и номенклатурой учетных специальностей, по которым присуждают ученую степень (приказ Минобрнауки от 24.02.2021 № 118).

Раздел 4. В этой части проводится распределение исследователей по возрасту. Совместители и работники по договорам ГПХ снова не учитываются.

Применяется такая разбивка по возрасту:

-

до 29 лет включительно;

-

от 30 до 34 лет;

-

от 35 до 39 лет;

-

от 40 до 44 лет;

-

от 45 до 49 лет;

-

от 50 до 54 лет;

-

от 55 до 59 лет;

-

от 60 до 64 лет;

-

от 65 до 69 лет;

-

от 70 лет и старше.

В нижней строке пишут число ученых до 35 лет. В отдельную строку выделяют и женщин по каждой возрастной группе. Разбивку проводят и по ученым степеням.

Сдавайте электронную отчетность через интернет.

Раздел 5. Здесь указывают численность исследователей, которых направили на работу или стажировку в зарубежные компании. Респондент фиксирует, сколько всего сотрудников отправили за рубеж, и сколько из них — в возрасте до 39 лет. Затем распределяет работников по направлениям в научные организации и университеты.

Раздел 6. В этом разделе отражают движение персонала, занятого научными исследованиями и разработками. Раздел заполняется по данным первичных карточек учета — формам № Т-2, Т-4 и другим.

Респондент показывает, сколько сотрудников приняли в отчетном году и сколько специалистов оставили работу, независимо от причин ухода. Разбивка ведется по специальностям и по возрасту. Кроме того, отражается численность исследователей, которые закончили университеты:

-

классические — МГУ, СПГУ;

-

федеральные;

-

национальные исследовательские.

Отдельно показывают количество принятых исследователей с дипломом магистра.

Раздел 7. В этой части определяют затраты на научные исследования и разработки. Расходы отражают по себестоимости, без налога на добавленную стоимость, акцизов и других платежей. Суммы приводят в тысячах рублей.

Разбивка затрат:

-

внутренние затраты на исследования, в том числе текущие — зарплата, страховые взносы, покупка оборудования, матзатраты, текущие расходы;

-

капитальные расходы на исследования — покупка земли, зданий, оборудования, программ ЭВМ, другие капитальные затраты;

-

внешние затраты на исследования.

Внутренние затраты разделяют и по видам исследования — фундаментальные и прикладные исследования, разработки. Отдельно отражают сумму амортизационных отчислений на основные фонды. Но сумма амортизационных отчислений на полное восстановление основных средств в затратах не учитывается.

Респонденты показывают затраты за отчетный год: источники происхождения средств значения не имеют. Учитываются и расходы на разработки организации для собственных нужд из собственных средств, и инициативные проекты. Разбивка затрат ведется не только по направлениям расходования средств, но и по областям науки — естественным, техническим, медицинским, сельскохозяйственным, общественным и гуманитарным.

Раздел 8. В этой части респонденты фиксируют выполненный объем по отдельным видам работ и услуг. Показатели распределяют между исследованиями и разработками, научно-техническими, образовательными услугами, производственными и другими товарами, работами, услугами. Отдельно показывают, сколько произведено собственными силами.

Раздел 9. В девятом разделе отражают среднегодовую полную учетную стоимость основных средств и отдельные виды затрат на разработки. Показатели приводятся в тысячах рублей с одним десятичным знаком.

Важно! Среднегодовую полную учетную стоимость фондов определяют как результат деления на 12 суммы половины полной учетной стоимости ОС на начало и конец отчетного года с учетом переоценки и стоимости ОС на первое число каждого месяца с февраля по декабрь с учетом обесценения. Обычно среднегодовая стоимость основных фондов — в интервале между стоимостью ОС на начало и конец года с учетом переоценки на конец этого года.

В расчет берутся только те основные средства, которые используют в научных исследованиях и разработках. Организации высшего образования, промышленного производства и промышленные предприятия с научными подразделениями показывают только среднегодовую стоимость ОС научных отделов и фондов, которые использовались для исследований и разработок.

Раздел 10. В этой части определяют источники финансирования внутренних затрат на исследования и разработки. Росстату нужно показать, за счет каких денег финансируется научно-исследовательская деятельность и определить объемы такого финансирования:

-

собственные средства;

-

бюджетные деньги;

-

бюджетные ассигнования на содержание образовательных учреждений;

-

средства от фондов поддержки научной деятельности;

-

деньги организаций госсектора, предпринимательского сектора;

-

средства учреждений высшего образования;

-

деньги НКО;

-

поступления от иностранных источников.

Отдельно показывают средства, которые респондент получил от государственных корпораций — Росатома, Ростеха, Роскосмоса, Агентства по страхованию вкладов, Фонда содействия ЖКХ. Разбивка источников и объемов финансирования ведется по областям науки.

Раздел 11. В этом разделе показывают гранты, субсидии и конкурсное финансирование исследований и разработок. Информацию приводят по двум направлениям:

-

Внутренние затраты — субсидии на выполнение государственного задания в сфере науки, субсидирование НИОКР, гранты от фондов поддержки научной деятельности и другое конкурсное финансирование. Субсидии нужно разбить по видам финансирования: из бюджетов всех уровней, из федерального бюджета и из других источников.

-

Гранты — ученым и научным коллективам, которые выделили для научных исследований и предоставили руководителю проекта через отчитывающуюся организацию.

Раздел 12. Здесь распределяют внутренние затраты на исследования и разработки по социально-экономическим целям. Перечень таких целей приведен в локальном классификаторе из приложения № 3 к форме 2-наука.

При заполнении нужно учитывать различие между целью и содержанием исследований и разработок. Внутренние затраты распределяют по первичным целям. Если не можете определить первичную цель или разграничить цель и содержание работ, следуйте правилам:

-

Проект, который существует из-за технических потребностей другой программы и вытекает из нее, классифицируется вместе с такой программой.

-

Если результаты исследований для конкретной цели дорабатывают для другой цели, работу надо относить к последней цели.

Раздел 13. В последнем разделе определяют сектор деятельности и тип организации по локальному классификатору ЛКСД. Здесь нужно проставить код и тип сектора из приложения № 2 к форме 2-наука. Код сектора приводится в графе 1, а тип — в графе 3 ЛКСД.

Вот некоторые из кодов:

-

41 — ведущие классические университеты, МГУ и СПГУ (их филиалы ставят код 44);

-

42 — федеральные университеты (их филиалы ставят код 45);

-

43 — национальные исследовательские университеты (их филиалы ставят код 46);

-

47 — остальные организации высшего образования (их филиалы ставят код 48);

-

100 — академия наук и учреждения госсектора.

Заполненную форму 2-наука подписывает руководитель или ответственный исполнитель: обязательно пишут должность и ФИО. Затем указывают контакты для связи — номер телефона и электронную почту. Ставится дата заполнения.

Как заполнять форму тем, у кого есть обособленные подразделения

Если у респондента есть обособленные подразделения, форму 2-наука заполняют и по организации без таких подразделений, и отдельно по каждому ОП. Отдельный отчет о разработках предоставляют филиалы, представительства и подразделения иностранных компаний, которые работают в России.

Важно! Головное подразделение — это подразделение, в котором находится администрация и по адресу которого зарегистрировали юрлицо.

Отчетность обособленных подразделений заполняется так же, как и для головных организаций. Но титульный лист ОП оформляют по другим правилам:

-

в строке наименования пишут название обособленного подразделения и организации, к которой относится ОП;

-

в кодовой строке указывают идентификационный номер ОП и номер головного подразделения.

Респонденты без обособленных подразделений отражают в кодовой строке только ОКПО своей организации.

Что будет, если не сдать отчет

За ошибки в отчетных данных и несдачу обязательных статистических отчетов грозит административная ответственность (ст. 13.19 КоАП РФ). Должностное лицо оштрафуют на 10 000 — 20 000 рублей, организацию — на 20 000 — 70 000 рублей.

За повторное нарушение штрафы выше. Должностному лицу придется заплатить от 30 000 до 50 000 рублей, организации — от 100 000 до 150 000 рублей.

Отчетность в Контур.Экстерн автоматически проходит арифметический и логический контроль. В системе есть календарь отчетности: респонденты не пропустят срок сдачи нужного статотчета. Штрафов за ошибки и нарушение сроков отчетности больше не будет.