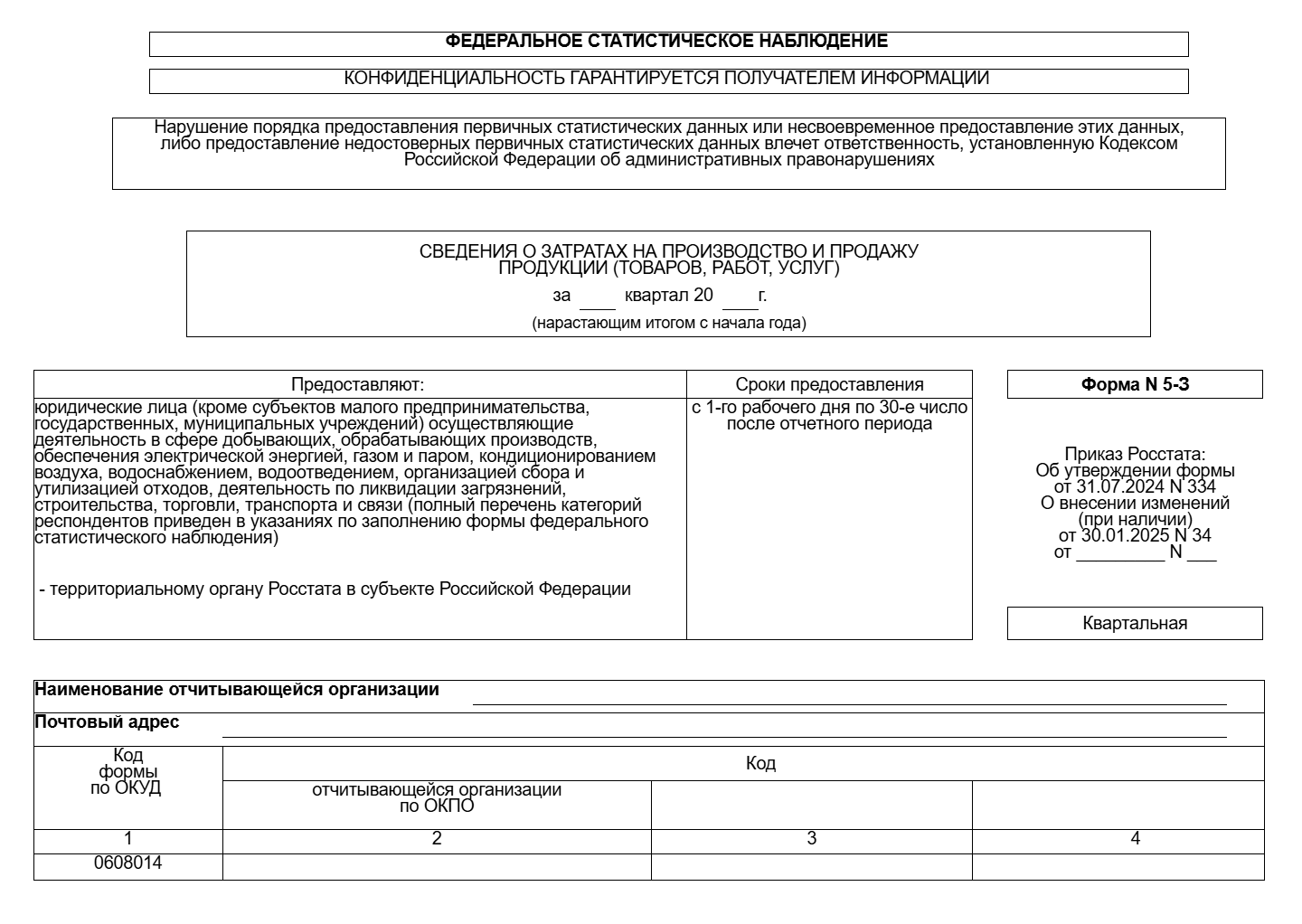

Сведения о затратах на производство и продажу продукции Росстат получает с помощью формы 5-З. С 2022 года заполнять отчет нужно согласно Приказу Росстата от 28.02.2022 № 95. В данном документе пользователи найдут подробные инструкции по заполнению отчета с примерами и частными случаями для разных организаций.

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокКто сдает отчет 5-З

По форме следует отчитываться большинству коммерческих организаций, а также некоммерческим организациям, которые производят товары или оказывают услуги.

Исключение: субъекты малого предпринимательства,бюджетные организации, банки, страховые компании и иные финансово-кредитные учреждения.

Сроки сдачи

Форму 5-З отделения Росстата ждут с 1 по 30 число месяца, идущего за отчетным периодом.

По данному отчету установлено три отчетных периода: I квартал, I полугодие, 9 месяцев. Обратите внимание, по итогам года юридические лица форму 5-З не сдают.

Сдать 5-З следует в территориальный орган Росстата по месту нахождения организации. Если на деле компания ведет деятельность в другом месте, то форма предоставляется по месту фактической работы. Форма сдачи — исключительно электронная.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Порядок заполнения формы

Форма № 5-З утверждена Приказом Росстата от 15.07.2015 № 320. Указания по ее заполнению приведены в Приказе от 28.02.2022 № 95. Форма включает в себя титульный лист и два раздела.

В форму входят данные по всему юрлицу: его филиалам и подразделениям, в том числе действующим за границей.

С заполнением титульного листа сложностей обычно не возникает: достаточно правильно вписать полное и краткое наименование, почтовый адрес с индексом и код ОКПО.

Раздел 1

В первом разделе фиксируются экономические показатели об отгрузке произведенных товаров, оказанных услугах и выполненных работах. Табличная часть напоминает смету затрат. Все показатели — в тысячах рублей.

В разделе следует отразить данные за отчетный период текущего года и аналогичный период прошлого года. Важно, чтобы показатели прошлого года в текущем году совпадали с показателями, которые были представлены в Росстат в отчете за прошлый год. Если есть несоответствия, их придется пояснить.

В строке 01 фиксируют стоимость отгруженных товаров, работ, услуг без учета НДС, акцизов, таможенных пошлин. В данной строке не нужно отражать финансирование на определенные цели, такие как содержание организации и ведение деятельности некоммерческими организациями. Также не стоит показывать товары собственного производства, направленные на нужды предприятия. Однако выдача таких товаров сотрудникам в качестве зарплаты в строке учитывается.

В строку 02 заносят стоимость (без НДС, акцизов и других обязательных платежей) реализованных товаров для перепродажи, учитываемых на счете 41. В частности, в данной строке фиксируют продажу энергии, воды и газа посредники, привлекающие для транспортировки специальные организации.

Комиссионеры, поверенные и агенты строку 02 не заполняют, а вот комитенты и принципалы, являющиеся собственниками товаров, показывают стоимость продаж в строке 02.

По строке 02 также записывается отпуск товара работникам в счет оплаты труда; стоимость продажи тмц, ранее купленных для производства или управленческих нужд, но не израсходованных.

По строке 03 записывают затраты на покупку товаров для перепродажи. Показатель отражается по фактической покупной стоимости приобретения (без НДС, акцизов и аналогичных обязательных платежей), включая суммы невозмещаемых налогов. Недостачи и потери в пути можно учесть, но только в пределах норм естественной убыли.

Остатки товаров для перепродажи на начало и на конец периода фиксируют в строках 04 и 05 соответственно.

По строке 06 записывают расходы на покупку сырья, материалов, полуфабрикатов, спецодежды, используемых в процессе производства и для продажи. Перечисленные материальные ценности обычно учитываются на счетах 10, 11, 15 и 16.

Из строки 06 в строки 07-09 выделяют расходы на импортные материалы, газ, доставку с хранением материальных ценностей.

Расходы на приобретение топлива учитывают в строке 10. Из общего количества топлива отдельно выделяют нефтепродукты, природный газ, уголь и прочее топливо. Расходы по видам топлива фиксируют в строках 11-14.

Общие расходы на энергию фиксируют в строке 15. Из нее выделяют расходы на электрическую и тепловую энергию (строки 16-18).

Покупка воды отражается в строке 19. Здесь учитывают израсходованную воду, списанную в дебет затратных счетов.

По строке 20 из строк 06, 10, 21 выделяют то сырье (запчасти, материалы, тару и т.п.), которое было закуплено для производства, но реализовано в текущем году без переработки.

По строкам 21, 22 фиксируют складские остатки материально-производственных запасов в тысячах рублей. Например, структуры сельского хозяйства в перечисленных строках отмечают остатки удобрений, корма для животных, семена, рабочий инвентарь, купленные или полученные безвозмездно для производства и продажи.

По строкам 23-48 фиксируют различные виды затрат предприятия, в том числе амортизацию, налоги, зарплату, страховку, командировочные расходы, аренду, ремонт, услуги сторонних организаций и т.п.

По строкам 52, 53 записывают остатки готовой промышленной продукции на складах и у комиссионеров для реализации. Незавершенное производство фиксируют в строках 54 и 55. Под промышленной продукцией в рамках заполнения формы 5-З понимается продукция горнодобывающих производств (уголь, нефть и т.п.), продукция обрабатывающих производств (мясо, шкуры и кожа животных, субпродукты, игрушки, зонты и т.п.), газ, энергия, пар, вода, масла отработанные, лом, вторичное сырье, химически опасные отходы, отходы бумаги и пластмассы и т.д. Полный перечень промышленной продукции смотрите в специальном классификаторе (разделы В-Е).

Справочно фиксируют данные по строкам 61-70. По строке 61 записывают стоимость неоплачиваемого переработанного давальческого сырья (счет 003).

По строке 62 отмечается НДС с продаж. По строке 63 следует зафиксировать субсидии из бюджета на производство, далее нужно выделить из этой строки субсидии на покрытие убытков при продаже (строка 64).

По строке 67 показывают арендную плату за пользование вагонами (сумма выделяется из строки 09). По строке 68 из строки 09 выделяется плата за грузовые перевозки. По строкам 69 и 70 из строки 42 выделяется арендная плата за пользование вагонами и плата за грузовые перевозки соответственно.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Раздел 2

Второй раздел включает информацию о производстве и передаче энергии — шесть строк и четыре графы. В графах 1 и 2 нужно отметить стоимость произведенной энергии за отчетный период и за аналогичный период прошлого года. В графах 3 и 4 нужно отметить затраты на производство и передачу энергии за отчетный период и за аналогичный период прошлого года.

Показатели этого раздела заполняйте в соответствии с действующими инструкциями по раздельному учету расходов на производство и услуги по передаче энергии.

По строке 72 производители энергии отражают фактическую стоимость выработанной электрической энергии в ценах реализации и затраты на ее производство в действующих ценах (без НДС, акцизов и иных обязательных платежей).

По строке 73 производители тепловой энергии показывают фактическую стоимость выработанной энергии в ценах реализации и затрат на ее производство в действующих ценах (без НДС, акцизов и иных обязательных платежей).

По строке 74 фиксируют услуги по передаче электрической энергии в стоимостном выражении. Отражать стоимость собственной и покупной энергии в этой строке не нужно.

Из строки 74 выделяют строки 75 и 76, где показывают общую стоимость услуг по передаче электрической энергии потребителям субъектов ОРЭМ и потребителям, получающим электрическую энергию от других поставщиков.

По строке 77 фиксируют услуги по передаче тепловой энергии и затраты на ее передачу в тысячах рублей.

Отчитываясь в территориальные органы Росстата, важно использовать актуальные бланки. Действующие формы можно легко найти и заполнить в системе Экстерн. С помощью поиска выберите форму статистики 5-З, заполните оба раздела и сохраните. Система проанализирует форму на ошибки и выполнение контрольных соотношений. При наличии нестыковок вы увидите предупреждение. После устранения недочетов можно отправить отчет. Система оповестит об удачной отправке и приеме формы Росстатом. Если отчет не примут, вы узнаете об этом из уведомления. Также в Экстерн можно загрузить уже готовый документ и отправить в Росстат. При сдаче отчетности через Экстерн вы экономите время.