Учредители ООО могут реорганизовать свою компанию. В этом случае старая фирма перестанет существовать, превратившись в одну или несколько новых. В рамках процедуры реорганизации компания должна подготовить особую бухгалтерскую отчетность и сдать налоговые отчеты за весь период деятельности с начала года. Разберемся, что и когда сдавать.

В этой статье:

- Что такое реорганизация предприятия

- Порядок реорганизации

- Что делать бухгалтеру при реорганизации компании

- Бухгалтерская отчетность при реорганизации

- Заключительная отчетность

- Кто и когда платит налоги при реорганизации

- Как сдавать отчетность при реорганизации

- Особенности отчетности при реорганизации

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Реорганизация начинается по решению участников ООО. Бухгалтеры компаний должны подготовить заключительную и вступительную отчетность, платить налоги и сдавать отчеты в ФНС и СФР.

Что такое реорганизация предприятия

Реорганизация — это процесс, в котором компании объединяют или разделяют свои права и обязанности. Обычно в ходе реорганизации одна фирма перестает существовать и вместо нее появляется одна или несколько новых. Но есть и другие варианты.

Гражданский кодекс предусматривает пять форм реорганизации (ст. 57 ГК РФ):

| Форма реорганизации | Пояснение | Пример |

|---|---|---|

| Слияние | Две или больше компаний объединяются в одну, их задолженности суммируются |

ООО «Пармезан» и ООО «Чеддер» объединились в ООО «Сыр» В ЕГРЮЛ появилось новое ООО «Сыр» |

| Присоединение | Одна компания присоединяется к другой, передавая ей все свои права и обязанности |

ООО «Пармезан» присоединилось к ООО «Чеддер» В ЕГРЮЛ осталось только ООО «Чеддер» |

| Разделение | Одна компания делится на две или более, разделяя свои права и обязанности между новыми организациями |

ООО «Сыр» разделилось на две организации — ООО «Пармезан» и ООО «Чеддер» В ЕГРЮЛ теперь есть и ООО «Пармезан», и ООО«Чеддер», а «Сыр» исключен из реестра |

| Выделение | Компания передает часть своих активов и обязательств новой организации, при этом не прекращая существовать | ООО «Пармезан» начинает производить новый вид сыра и создает ООО «Моцарелла», передавая ей часть своих активов и обязательств В ЕГРЮЛ числится две компании — ООО «Пармезан» и ООО «Моцарелла» |

| Преобразование | Компания перерегистрируется в новой организационно-правовой форме. Все права и обязанности остаются у нее |

АО «Пармезан» превращается в ООО «Пармезан» В ЕГРЮЛ будет запись об ООО «Пармезан» |

Порядок реорганизации

Чтобы запустить процесс реорганизации, участники ООО должны принять соответствующее решение единогласно на общем собрании. Если в ООО один участник, он может самостоятельно принять решение о реорганизации и оформить его письменно. Дополнительно общее собрание решает:

- в каком порядке и на каких условиях будет реорганизовано ООО;

- будут ли созданы новые ООО и какие.

А также собрание утверждает передаточный акт (при необходимости), устав и избирает органы нового общества, если реорганизуемая фирма будет участником нового ООО.

Если компания запланировала реорганизацию, она должна сообщить об этом в ИФНС по форме № Р12003. На это отводится три рабочих дня после принятия решения на собрании. Налоговая сделает соответствующую отметку в ЕГРЮЛ. В тот же срок уведомление о реорганизации размещается в Едином Федеральном реестре сведений юридических лиц (ЕФРСФДЮЛ).

Затем компании нужно будет с периодичностью раз в месяц разместить два сообщения о своей реорганизации в журнале «Вестник государственной регистрации» (п. 2 ст. 13.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Уведомить кредиторов — тоже обязанность компании, согласно ст. 60 ГК РФ. Это нужно, чтобы они могли предъявить свои требования по обязательствам реорганизуемой фирмы через суд. Сообщить им следует в течение пяти рабочих дней после отправки уведомления в налоговую.

При реорганизации в форме преобразования не нужно публиковать сообщения в «Вестнике государственной регистрации» и досрочно исполнять договорные обязательства по требованию кредиторов.

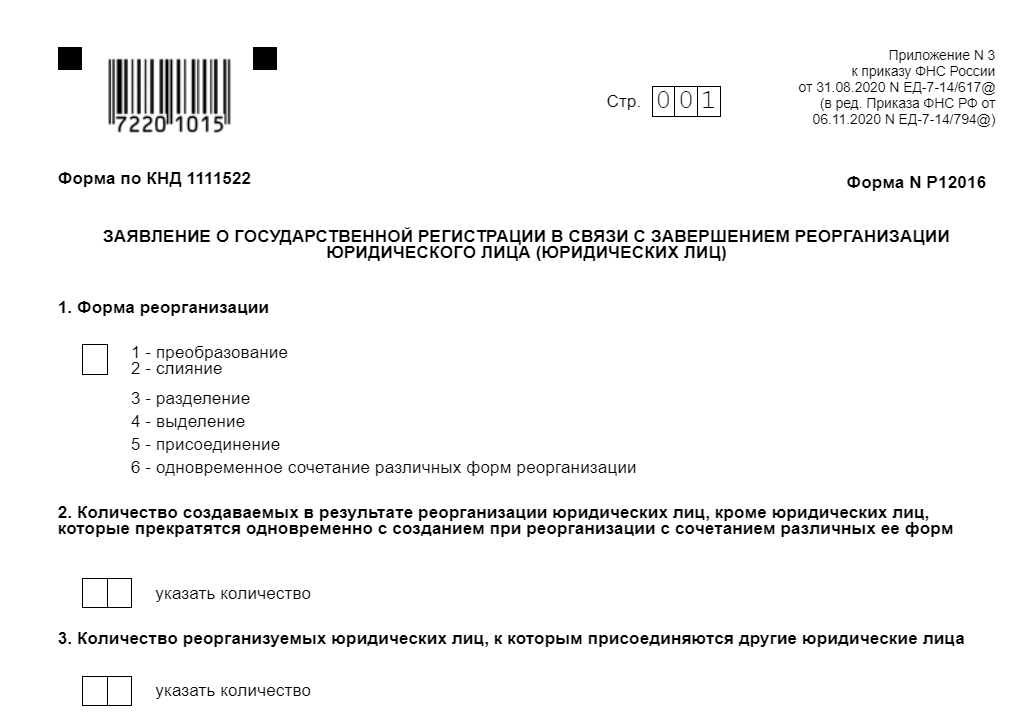

Окончательную реорганизацию можно зарегистрировать только через три месяца после того, как налоговая внесла в ЕГРЮЛ отметку о начале процедуры. Для этого в налоговую подают заявление по форме № Р12016, уплачивают госпошлину 4 000 рублей и собирают пакет дополнительных документов, перечень которых зависит от формы реорганизации.

Чтобы реорганизацию зарегистрировали, компания должна направить в СФР сведения по всем уволенным из-за реорганизации сотрудникам. Для этого используются формы персонифицированного учета подраздела 1.1 отчета ЕФС-1.

Особенности составления подраздела 1.1 ЕФС-1 (ранее СЗВ-ТД) при реорганизации:

- по каждому действующему договору необходимо направить событие с типом «ПЕРЕИМЕНОВАНИЕ»;

- если меняется должность сотрудника или структурное подразделение, в котором он выполняет трудовые обязанности, формируется событие «ПЕРЕВОД»;

- новый и старый регистрационные номера работодателя в СФР должны быть указаны в поле «Сведения о приеме, переводе, увольнении, начале договора ГПХ, окончании договора ГПХ» (если номер не поменялся, указывается один и тот же);

- нужно отразить сведения о том, что «Старое наименование» с определенного числа меняет форму в «Новое наименование», в графу «Трудовая функция, структурное подразделение»;

- дата внесения сведений в ЕГРЮЛ о новом юридическом лице будет в поле «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ»;

- реквизиты решения о реорганизации попадают в подраздел «Основание» («Наименование документа», «Дата» и «Номер документа»).

Что делать бухгалтеру при реорганизации компании

Компания, которая находится в процессе реорганизации, не прекращает свою деятельность. Поэтому у бухгалтера сохраняются все стандартные задачи по уплате налогов и подготовке отчетности. Но добавляются и новые:

Провести инвентаризацию. Это нужно, чтобы выявить все активы и обязательства, которые будут переданы новым компаниям. При реорганизации проводится сплошная инвентаризация — проверке подлежит все имущество, включая дебиторскую и кредиторскую задолженность. Дополнительно нужно свериться по расчетам с бюджетом и контрагентами.

Подготовить передаточный акт. Это актуально только для выделения и разделения. Компания, которая будет реорганизована, должна определить, какие обязательства и имущество она передаст новой организации. Дополнительно в акте прописывается порядок правопреемства в случае изменения характеристик имущества, которые произошли уже после утверждения акта.

Вести учет текущих операций. Это все операции, которые совершены после подготовки акта или принятия решения о реорганизации. Компания продолжает вести обычную деятельность, поэтому вполне может продать какие-либо товары и получить за них оплату, выплатить заработок сотрудникам, заплатить по своим обязательствам — в налоговую инспекцию и социальный фонд, поставщикам. Такие изменения должны быть отражены в корректировках к передаточному акту и заключительной отчетности.

Подготовить заключительную бухгалтерскую отчетность (разделение, присоединение, слияние) или скорректировать сальдо по счетам (выделение). Подробнее порядок подготовки такой отчетности рассмотрим в следующем разделе.

Бухгалтер организации-правопреемника должен готовить вступительную отчетность и взять на себя обязанности платить налоги и сдавать налоговые декларации и другие отчеты за реорганизованную компанию.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Бухгалтерская отчетность при реорганизации

При реорганизации компании, которые перестают существовать, составляют заключительную отчетность. Они должны сделать это на дату, предшествующую моменту завершения реорганизации. Он определяется так:

- преобразование — в ЕГРЮЛ зарегистрировано новое юрлицо;

- выделение — последнее из созданных юрлиц прошло государственную регистрацию;

- слияние — в ЕГРЮЛ внесена запись о регистрации новой компании;

- присоединение — в ЕГРЮЛ внесена запись о прекращении деятельности последней из присоединенных компаний;

- разделение — в ЕГРЮЛ внесена запись о регистрации последнего из созданных юрлиц.

При выделении и преобразовании заключительная отчетность не составляется. В процедуре преобразования организация не прекращает деятельность и не возникает новая компания, а в процедуре выделения юрлицо, из которого вышли новые компании, просто корректирует свои активы и обязательства в соответствии с передаточным актом.

Вновь созданные организации, появившиеся в результате разделения или выделения, на дату своей регистрации составляют вступительный баланс.

Правила, по которым нужно составлять бухгалтерскую отчетность при реорганизации, прописаны в Методических указаниях, утвержденных приказом Минфина от 20.05.2003 № 44н.

Заключительная отчетность

Отчетный период, за который должна быть составлена последняя отчетность — с 1 января до даты государственной регистрации.

Пример. Общее собрание 30 июня приняло решение о разделении ООО «Вектор» на две организации. В ЕГРЮЛ обе новые компании были занесены 5 октября. Заключительную отчетность «Вектор» должно составить на день, предшествующий этой дате (4 октября). Это значит, что отчетный период будет с 1 января по 4 октября.

Заключительная отчетность считается годовой и к ней применяются все стандартные требования. В том числе ее состав аналогичен обычному:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения.

При этом формы отличаются, они утверждены письмом ФНС РФ от 25.11.2019 № ВД-4-1/24013@: КНД 0710095 для компаний, которые отчитываются в стандартном порядке, КНД 0710094 для компаний, которые имеют право вести упрощенный учет.

Аудиторское заключение обязательно, если организация должна проходить аудит.

Вступительный баланс

Организации, созданные в результате выделения или разделения, составляют вступительный баланс на дату регистрации в ЕГРЮЛ. В балансе должны быть отражены сведения на дату регистрации. Источники информации — передаточный акт и факты хозяйственной жизни, которые совершались в период с даты утверждения акта до даты госрегистрации. Графы со сведениями по прошлому и позапрошлому годам будут пустыми, так как на тот момент компания еще не существовала.

Бухгалтерский баланс организации, образовавшейся в результате присоединения, формируется по данным заключительной отчетности присоединенной компании. Подробный порядок описан в рекомендациях «Бухгалтерского методологического центра» (Рекомендация Р-75/2016 — КпР «Присоединение» от 12.09.2016). При слиянии вступительная отчетность составляется на базе построчного объединения показателей заключительной отчетности слитых организаций (кроме взаимных расчетов).

При преобразовании вступительная отчетность не формируется.

Кто и когда платит налоги при реорганизации

За реорганизованное юрлицо все налоги и страховые взносы платит его правопреемник. Аналогично поступают с накопленными, но неоплаченными до завершения реорганизации пенями и штрафами (ст. 50 НК РФ).

Правопреемником будет та организация, которая получила права и обязанности реорганизованной фирмы:

- при слиянии это юрлицо, возникшее в результате слияния;

- при присоединении — присоединившее юрлицо;

- при преобразовании — организация с новой организационно-правовой формой;

- при разделении — организации, образовавшиеся после деления.

В процессе выделения обязанности по налогам, взносам, пеням и штрафам к новым фирмам не переходят. Но если у разделенной фирмы нет возможности рассчитаться с бюджетом, суд вынесет решение о том, что это должны сделать выделившиеся компании. Еще одно исключение — передача права собственности на объект налогообложения новой фирме.

Пример. У ООО «Пармезан» в собственности есть земельный участок. Компания проходит реорганизацию в форме выделения. Землю решено отдать новой фирме — ООО «Моцарелла». Реорганизованный «Пармезан» будет платить налог на землю до тех пор, пока «Моцарелла» не зарегистрирует свои права на участок в ЕГРН. Только после этого обязанность по уплате перейдет к новой фирме.

В других формах реорганизации правопреемник получает права на землю в силу закона. Поэтому обязанность по уплате налога переходит к нему сразу, даже если в ЕГРН собственником он еще не числится.

Сроки уплаты налогов при реорганизации не меняются. Правопреемник должен перечислить все суммы в стандартные даты. При этом получателем денег остаются бюджеты по месту нахождения реорганизованной компании.

Налоговый период, за который правопреемнику нужно будет рассчитываться, зависит от уплачиваемого налога. Обычно он начинается в стандартный срок и заканчивается днем реорганизации. Правила для его определения даны в ст. 55 НК РФ.

Как сдавать отчетность при реорганизации

Кто сдает. Компания, которая после реорганизации прекратит свою деятельность, должна сдать отчетность за последний налоговый период — с начала года до дня, в котором в ЕГРЮЛ зарегистрировано прекращение деятельности.

Если она этого не сделает до даты реорганизации, за нее будет отчитываться правопреемник. Напоминаем, что это не касается реорганизации в форме выделения.

Сроки отчетности. За организацию часто приходится сдавать несколько отчетов — за стандартный отчетный период и за последний налоговый период. Например, если запись о регистрации реорганизации появилась в ЕГРЮЛ 13 мая, нужно будет сдать две декларации по прибыли:

- за 1 квартал — с 1 января по 31 марта;

- за последний налоговый период — с 1 января по 13 мая.

Если дата реорганизации совпадает с днем окончания отчетного периода, можно сдать только один отчет — за последний налоговый период.

Отчетность за 1 квартал должна быть сдана в стандартный срок. Для отчетов за последний налоговый период закон не предусматривает специальных сроков сдачи. Но в своих разъяснениях ФНС указывает на то, что подать их следует не позднее срока сдачи отчета за налоговый период, в котором закончилась реорганизация. В нашем примере сдать декларацию по прибыли за период с 1 января по 13 мая нужно будет не позднее 25 марта следующего года (п. 4 ст 289 НК РФ).

Куда сдавать. Реорганизуемая фирма подает отчетность по месту своего учета. Если она не сделала этого своевременно и обязанность перешла к правопреемнику, он отчитывается уже в тот орган, в котором сам стоит на учете (письмо ФНС от 11.11.2010 № ШС-37-3/15203).

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Особенности отчетности при реорганизации

Порядок подготовки отчетов за последний налоговый период зависит от того, кто их сдает — правопреемник или реорганизуемая организация.

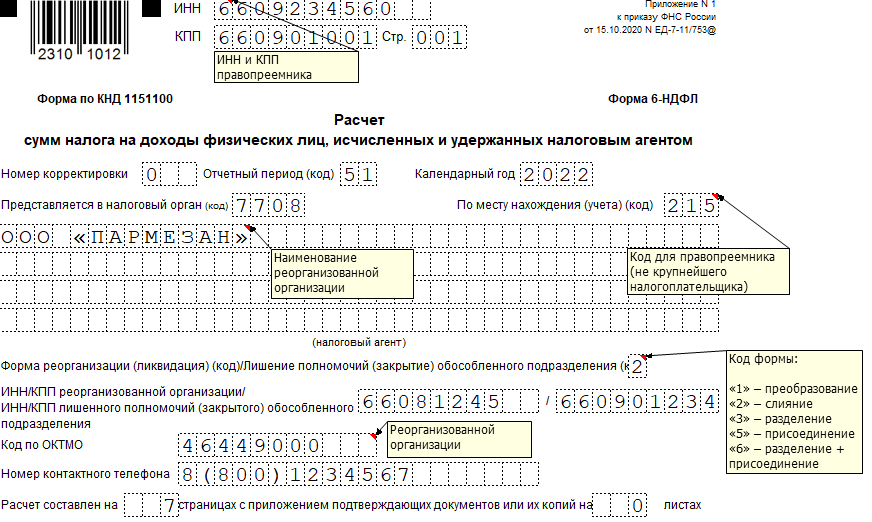

Во всех случаях следует использовать специальные коды налогового периода для реорганизации. Например, при сдаче декларации по налогу на прибыль за последний налоговый период ставится код «50», при сдаче 6-НДФЛ используются коды «51», «52», «53» и «90» для первого квартала, полугодия, девяти месяцев и года соответственно.

Реорганизуемые компании составляют налоговые отчеты в стандартном порядке, но для правопреемников есть особенности:

- На титульном листе и других страницах в верхней части отчета указываются ИНН и КПП правопреемника.

- «Налоговый период» выбирается из приложения к Порядку заполнения соответствующего отчета. В нем должна быть отметка о реорганизации.

- Правопреемник сдает отчет в налоговую по месту своего нахождения, что отмечается в реквизите «По месту нахождения (учета)» кодом «215» или «217» для РСВ.

- В строке с наименованием организации укажите название реорганизованной фирмы.

- В строке «ИНН/КПП реорганизованной организации» указываются ИНН и КПП прежней компании.

- В поле «Форма реорганизации» укажите соответствующий код («1» — преобразование; «2» — слияние; «3» — разделение; «5» — присоединение; «6» — разделение с одновременным присоединением).

- Коды ОКТМО указываются те, которые применяются по месту нахождения реорганизованной компании. Исключение — декларации по налогу на имущество, в них указываются ОКТМО по месту нахождения недвижимости.

Правопреемники должны подавать уточненные декларации, если находят ошибки в отчетности, сданной до реорганизации. Отчет подается по той форме, которая действовала на момент сдачи первичной декларации. Направить его следует в инспекцию по месту учета правопреемника.

При реорганизации юридических лиц самой организацией или ее правопреемником должны быть сданы все обязательные налоговые отчеты: декларации по НДС, прибыли, УСН, ЕСХН, налогу на имущество, акцизам, расчеты по страховым взносам, 6-НДФЛ, персонифицированные сведения и прочие. В СФР следует направить ЕФС-1 с соответствующими подразделами: 4-ФСС заменяет раздел 2, СЗВ-СТАЖ подраздел 1.2, а СЗВ-ТД подраздел 1.1. Росстат тоже ожидает формы от респондентов, порядок действий при реорганизации следует уточнять в указаниях по заполнению конкретной формы.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Сданы все отчеты за 3 квартал, но в конце октября происходит присоединение одной бюджетной организации к другой бюджетной организации. Отчеты должны сдавать правоприемник под собой или реорганизуемая организация за себя ( 6-ндфл, РСВ, персониф. свед-я, ЕФС-1 раздел 2 (4-фсс), подраздел 1,2(сзв-стаж), подраздел 1,3)

Для остальных организаций унифицированных форм промежуточной ликвидационной бухотчетности нет, но их можно разработать самостоятельно и подать на бумаге. Обычно за их основу берут КНД 0710099 Бухгалтерская (финансовая) отчетность и указывают отчетный период 21, 31 или 33.

Для заключительного ликвидационного баланса есть формы, реализованные согласно письму ФНС России от 25.11.2019 N ВД-4-1/24013@:

- КНД 0710095 Бухгалтерская отчетность при реорганизации (ликвидации) организации;

- КНД 0710094 Упрощенная бухгалтерская отчетность при реорганизации (ликвидации) организации.

Данные формы доступны в Экстерне.

Если вам нужна помощь с поиском форм, вы всегда можете обратиться в наш центр поддержки, нажав в вашей учётной записи Контур.Экстерн на черный круг с вопросительным знаком в правом нижнем углу.

Рекомендуемые формы бухгалтерского баланса не содержат возможности указания правопреемника. Так же участники форума отмечают ,что на подачу отчетности правопреемником поступает отказ.

Рекомендую уточнить у налогового инспектора в каком виде сдать ликвидационную отчетность.

При реорганизации в 6-НДФЛ нужно указать КПП правопреемника, а ОКТМО — по месту нахождения реорганизованной организации.

Что касается Уведомления об исчисленных суммах по НДФЛ, его отправляет правопреемник и указывать в нём также нужно реквизиты правопреемника, т.к. по формату не предусмотрены поля о реорганизации.

— Расчет по страховым взносам до 25 января 2024 года,

— 6-НДФЛ до 26 февраля 2024 года.

Документы вам нужно подать за период с 01.01.2023 по 30.09.2023. Отчетный период, за который должна быть составлена последняя отчетность — с 1 января до даты государственной регистрации.

Однако, если присоединяемая организация налог не уплачивала, то согласно статье 50 Налогового кодекса РФ ваша организация становится правопреемником и обязана уплатить налог на имущество.

01.12.23 завершена реорганизация компаний в форме присоединения А к Б.

Подскажите, пожалуйста, при составлении вступительной бух. отчетности Основного общества (Б) в какой строке отчета о движении денежных средств указать остаток по расчетному счету присоединившейся организации (А)? Добавить в остаток денежных средств на конец периода (дата окончания реорганизации)? Или провести через строку "Прочие поступления"?

Спасибо.