Годовой отчет делают акционерные общества и общества с ограниченной ответственностью после окончания финансового года. В составе годовой отчетности — не только бухгалтерские отчеты, но и результаты деятельности общества за год. Годовой отчет подлежит обязательному утверждению на собрании участников.

В этой статье:

- Что такое годовая отчетность

- Образец отчета за 2021 год для утверждения

- Кто готовит годовой отчет

- Что входит в состав годовой отчетности

- Что входит в состав бухгалтерской отчетности

- Сроки утверждения годовой и бухгалтерской (финансовой) отчетности

- Особенности отчетности при реорганизации общества

- Процедура утверждения

- Что будет за неутвержденную бухгалтерскую отчетность

- Кому не грозит штраф

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Что такое годовая отчетность

Отчетность организации — это не только годовые бухгалтерские формы и декларации по налогам и взносам. Ежегодно общества формируют годовой отчет: сводную информацию о результатах деятельности и развитии бизнеса за отчетный год.

Годовую отчетность составляют в письменном виде. Требований к форме и формату, структуре и содержанию нет. Обычно в годовом отчете отражают такую информацию:

- Об обществе. Название, регистрационные данные компании, структура органов управления, отраслевая принадлежность.

- О директоре. Фамилия, имя, отчество, трудовой стаж, срок полномочий.

- Об итогах работы. Достижения в финансовой, инвестиционной областях, стратегические результаты. Соглашения с контрагентами, договоренности с партнерами, участие в государственных программах.

- О перспективах развития. Планы, цели и стратегия на краткосрочный или долгосрочный период работы.

- О выплатах прибыли. Выплачивается прибыль участникам или нет. Если прибыль есть, то в каком объеме ее заплатили.

Образец отчета за 2021 год для утверждения

Скачать образец годового отчета ООО за 2021 год

Кто готовит годовой отчет

Годовой отчет делают акционерные общества и общества с ограниченной ответственностью (ст. 88 208-ФЗ от 26.12.1995, ст. 33 14-ФЗ от 08.02.1998). За годовую отчетность отвечают бухгалтерия, юридический отдел и управленцы. Бухгалтер готовит ту часть, которая связана с показателями финансово-хозяйственной деятельности. А юристы и менеджмент описывают итоги работы и перспективы развития.

Важно! Годовой отчет нужно утвердить на общем собрании. Но прежде чем представить отчетность участникам собрания, предварительно утвердите документы у генерального директора или совета директоров.

Что входит в состав годовой отчетности

В состав годового отчета включают письменную текстовую часть, бухгалтерскую (финансовую) отчетность и аудиторское заключение по бухгалтерским формам (п. 6.2.3 гл. VI ч. «А», п. 292 гл. VI ч. «Б» Кодекса корпоративного управления).

Стандартные приложения к годовому отчету ООО:

- отчетность о сделках с заинтересованностью;

- бухгалтерская отчетность за год;

- аудиторское заключение или заключение ревизионной комиссии.

Бухгалтерская отчетность — обязательное приложение к годовому отчету общества. Аудиторское заключение прикладывают, только если финотчетность организации подлежит обязательному аудиту (ст. 5 307-ФЗ от 30.12.2008). Необходимость в отчете о сделках с заинтересованными лицами возникает только при проведении таких сделок в отчетном году.

А вот информацию о чистых активах обязательно включают в годовой отчет. Изменение величины чистых активов показывают в динамике за три последних завершенных финансовых года. Если общество существует меньше трех лет, указывают сведения по каждому завершенному году. Кроме того, в годовом отчете сравнивают чистые активы с уставным капиталом.

Важно! Если чистые активы меньше уставного капитала, напишите в годовом отчете, почему возникла такая ситуация. Определите причины и факторы, которые привели к таким показателям. Отдельно опишите мероприятия для исправления финансового положения организации.

Остальную информацию включают в годовой отчет по необходимости. Содержание отчетности зависит от отраслевой принадлежности организации, целей составления отчета, потребностей участников общества в информации. Чем больше сведений в годовом отчете, тем точнее оценка реальных результатов работы компании за год.

Для акционерных обществ действует особое правило. Если акции публичного общества участвуют в организованных торгах, в годовую отчетность АО включают отчет о соблюдении принципов и рекомендаций Кодекса корпоративного управления. В этом отчете приводится (п. 57.2 Положения ЦБ РФ № 714-П от 27.03.2020):

- описание существенных аспектов модели и практики корпоративного управления в акционерном обществе;

- план действий и мероприятий публичного общества для совершенствования корпоративной модели и практики;

- сроки реализации запланированных мер.

Для быстрой обработки отчетности акционерного общества подключите Контур Экстерн. Сервис можно интегрировать в учетную систему компании и автоматизировать подготовку и отправку отчетности. С системой Контур можно перейти на налоговый мониторинг и предоставить налоговой службе удаленный доступ к показателям бухгалтерской отчетности.

Что входит в состав бухгалтерской отчетности

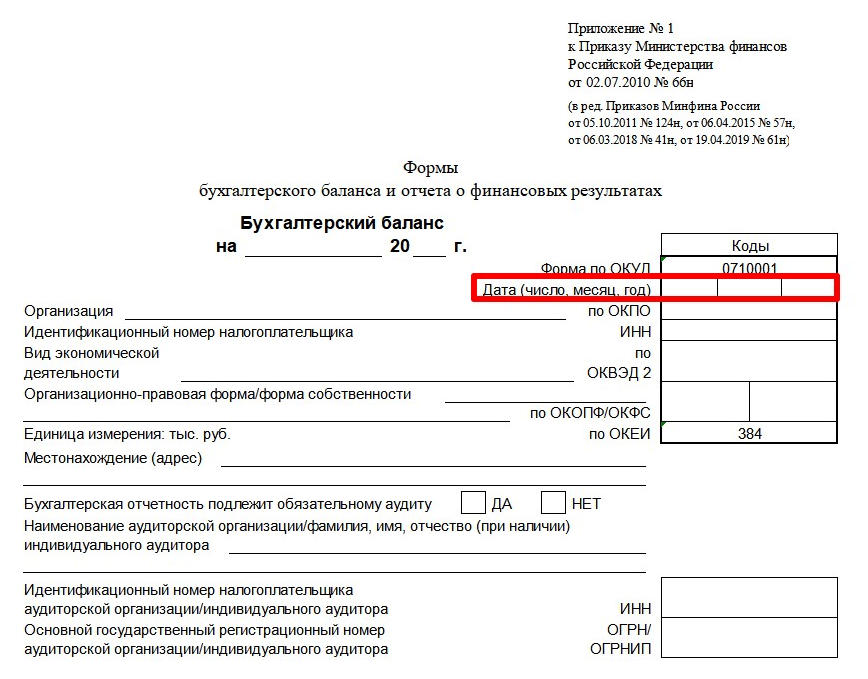

Бухгалтерская (финансовая) отчетность общества — это пять отчетных форм и одно приложение из приказа Минфина № 66н от 02.07.2010. Организации ежегодно сдают:

- бухгалтерский баланс (ОКУД 0710001);

- отчет о финансовых результатах (ОКУД 0710002);

- отчет об изменениях капитала (ОКУД 0710004);

- отчет о движении денежных средств (ОКУД 0710005);

- отчет о целевом использовании средств (ОКУД 0710003);

- пояснительную записку к балансу и отчетности о финрезультатах.

Срок сдачи бухгалтерских отчетов — первые три месяца после окончания отчетного года (ч. 5, 7 ст. 18 402-ФЗ от 06.12.2011, п. 5 ст. 6.1, пп. 5.1 п. 1 ст. 23 НК РФ). Организациям нужно отчитаться в ИФНС до 31 марта следующего года.

Если для общества обязательна аудиторская проверка финотчетности, аудиторское заключение сдают в ИФНС вместе с бухгалтерскими отчетами. Заключение аудитора можно сдать и после 31 марта — в течение 10 дней после его подписания, но не позже 31 декабря (информационное сообщение Минфина № ИС-учет-21 от 25.12.2019). Аудиторское заключение понадобится и для утверждения годового отчета общества.

Важно! Всю бухгалтерскую отчетность утверждать не нужно. Вместе с годовым отчетом утверждают только баланс. Напоминаем, что годовой отчет общества не входит в состав бухгалтерской отчетности: его составляют отдельно, в произвольной форме, и не сдают в ИФНС.

Сроки утверждения годовой и бухгалтерской (финансовой) отчетности

Годовой отчет вместе с бухгалтерским балансом утверждают на общем собрании участников ООО или акционеров АО. Срок утверждения отчетов совпадает с периодом проведения собрания. Срок проведения годового собрания нужно закрепить в Уставе общества.

Сроки утверждения годового отчета:

- Для ООО — с 1 марта по 30 апреля следующего года (абз.2 ст. 34 14-ФЗ).

- Для АО — с 1 марта по 30 июня следующего года (п. 1 ст. 47, пп. 11 п. 1 ст. 48 208-ФЗ).

Перед проведением собрания участников нужно ознакомить с годовым и бухгалтерским отчетами, аудиторским (или ревизионным) заключением. Сделайте это максимум за 30 дней до общего собрания ООО (ст. 36 14-ФЗ) или 21 день для АО, если в повестке дня — только утверждение годового отчета (п. 1 ст. 52 208-ФЗ).

Важно! В 2022 году разрешили проводить собрания акционерных обществ и обществ с ограниченной ответственностью в заочной форме (ст. 3 25-ФЗ от 25.02.2022).

Обычно собрание проводят позже, чем сдают бухгалтерскую отчетность в налоговую инспекцию. Дата проведения собрания и утверждения годового отчета и баланса никак не влияет на сроки и порядок предоставления бухотчетов в ИФНС. Если общество отчитывается до утверждения баланса, строку «Дата» заполнять не нужно. Если же форму ОКУД 0710001 сдают после ее утверждения, в этой строке необходимо поставить дату фактического утверждения отчета.

Если же после общего собрания в балансе выявили и исправили ошибку, его нужно представить в течение 10 рабочих дней после исправления такой ошибки или со дня утверждения годовой бухотчетности, но не позднее 31 июля (п. 5 ст. 18 402-ФЗ). В этом случае бухгалтер заполняет строку «Дата».

Особенности отчетности при реорганизации общества

Если компания реорганизуется, последним отчетным годом для нее становится период с 1 января года, в котором зарегистрировали реорганизованное общество, до фактической даты регистрации (ч. 1 ст. 16 402-ФЗ). Если же предприятие реорганизовали в форме присоединения, отчитываться нужно с 1 января года, в котором внесена запись в ЕГРЮЛ о прекращении деятельности присоединенного общества до даты внесения такой записи (ч. 2 ст. 16 402-ФЗ).

Важно! Последнюю бухгалтерскую отчетность составляют на дату, которая предшествует дате реорганизации — внесения записи об изменениях. В последний отчет включают информацию о фактах финансово-хозяйственной деятельности компании с начала отчетного года до момента реорганизации. Для последней отчетности не действуют требования по ГИРБО (ст. 18 402-ФЗ).

Правопреемник составляет первую бухгалтерскую отчетность по состоянию на дату госрегистрации. А первый отчетный год — это период с даты регистрации до 31 декабря года, в котором реорганизовали компанию. Первый отчет составляют по утвержденному передаточному акту или разделительному балансу и информации о финансово-хозяйственной деятельности общества с даты утверждения такого баланса до даты регистрации реорганизованной компании.

Разделительный баланс утверждает исполнительный орган общества, который принял решение о реорганизации. Он же определяет дату и порядок утверждения. Утвержденный передаточный акт (разделительный баланс) предоставляют в ИФНС для завершения реорганизации и регистрации новых юрлиц.

Сдавайте электронную отчетность через интернет.

Процедура утверждения

Годовой отчет и бухгалтерский баланс общества утверждается общим собранием участников в ООО или акционеров в АО (ч. 9 ст. 13 402-ФЗ). Для обществ с ограниченной ответственностью и акционерных обществ порядок отличается.

Для общества с ограниченной ответственностью

Решение об утверждении годового отчета и баланса принимает общее собрание или единственный участник ООО (ст. 33, 39 14-ФЗ). Годовое собрание проводят ежегодно — с 1 марта по 30 апреля (пп. 6 п. 2 ст. 33, ст. 34 14-ФЗ).

Приведем пошаговую инструкцию для утверждения годового отчета ООО.

Шаг 1. Составьте отчет. Годовую отчетность составляют в произвольном письменном виде с обязательным разделом о чистых активах. Бухгалтерский баланс формируют на унифицированном бланке ОКУД 0710001.

Шаг 2. Созовите годовое собрание. Для этого нужно принять решение о проведении встречи и уведомить участников максимум за 30 дней до даты ее проведения (п. 1, 4 ст. 36 14-ФЗ).

Шаг 3. Проведите собрание. На нем участники и принимают решение об утверждении годового отчета и баланса — простым большинством от общего количества голосов всех участников собрания (п. 8 ст. 37 14-ФЗ).

Шаг 4. Составьте протокол. Итоги собрания протоколируются, если в уставе ООО не прописан другой способ подтверждения (п. 3 ст. 181.2 ГК РФ). Протокол подшивается в книгу протоколов. А копию протокола нужно отправить всем участникам собрания в течение 10 дней (п. 6 ст. 37 14-ФЗ).

Шаг 5. Заверьте решение у нотариуса. Утверждение годового отчета требует нотариального удостоверения, если в уставе ООО не закреплен другой вариант. Как пример — подписание решения всеми участниками собрания (ч. 3 п. 3 ст. 67.1 ГК РФ)

Если общество с ограниченной ответственностью публично размещает облигации или другие эмиссионные бумаги, организация обязана раскрывать отчетность (п. 2 ст. 49 14-ФЗ). ООО нужно опубликовать годовой отчет, бухгалтерский баланс и раскрыть другую информацию о финансовой деятельности в открытом доступе.

Подготовить, проверить и сдать отчетность через интернет.

Для акционерного общества

Годовой отчет и бухгалтерский баланс АО утверждается общим собранием акционеров (пп. 11 п. 1 ст. 48 208-ФЗ). Но в уставе акционерного общества могут прописать, что утверждение годовой отчетности — в компетенции совета директоров или наблюдательного совета (пп. 13.1 п. 1 ст. 65 208-ФЗ). Сроки и порядок утверждения зависят от того, кто утверждает годовую отчетность.

Годовое собрание акционеров

Акционеры проводят общее собрание и утверждают годовой отчет и баланс в период с 1 марта по 30 июня следующего года (п. 1 ст. 47 208-ФЗ). Общий порядок таков:

- Директор или другой уполномоченный сотрудник подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность отчетных сведений.

- Совет директоров или наблюдательный совет предварительно утверждает отчеты. Если совета нет, решение об утверждении принимает директор. Решение о предварительном утверждении принимают не позже, чем за 30 дней до проведения годового собрания.

- Совет директоров (наблюдательный совет) созывает годовое собрание акционеров.

- Акционеры на общем собрании утверждают годовой отчет и бухгалтерский баланс.

Для принятия решения по отчетам действует специальное правило. Чтобы утвердить годовую отчетность, нужно получить 50% голосов от владельцев голосующих акций общества, которые участвуют в собрании (п. 2 ст. 49 208-ФЗ).

Совет директоров

Совет директоров или наблюдательный совет утверждают отчетность за 30 дней до годового собрания акционеров (п. 4 ст. 88 208-ФЗ). Действует упрощенная процедура (п. 3, 4 ст. 88 208-ФЗ, п. 57.1 Положения ЦБ РФ № 714-П):

- Директор (уполномоченное лицо) подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность данных.

- Совет директоров утверждает годовой отчет и баланс.

Непубличные АО с 50 и более акционерами обязаны раскрывать содержание годового отчета и бухгалтерской (финансовой) отчетности. Порядок раскрытия сведений прописан в Положении ЦБ РФ № 714-П от 27.03.2020.

Что будет за неутвержденную бухгалтерскую отчетность

Собрали в таблице все штрафы за нарушения в утверждении отчетности.

| Нарушение | Взыскание | Законодательная норма |

|---|---|---|

|

Не провели общее собрание участников и не утвердили годовые отчеты |

Штраф:

Если заплатите в течение 20 дней после выдачи постановления, сэкономите: можно перечислить только 50% от суммы штрафа |

ч. 11 ст. 15.23.1 КоАП РФ |

| ч. 1.3-1 ст. 32.2 КоАП РФ | ||

| Не раскрыли или нарушили сроки раскрытия информации из годовой отчетности |

Штраф:

Виновных лиц (например, руководителя) могут дисквалифицировать на срок от 1 до 2 лет |

п. 2 ст. 15.19 КоАП РФ |

Кому не грозит штраф

Все ООО и АО утверждают годовой отчет и бухгалтерский баланс. Никаких исключений не предусмотрено. И за нарушение этого требования накажут всех без исключения.

А вот если сдать в налоговую неутвержденный бухгалтерский баланс, штрафов не будет. Сдача баланса без даты утверждения — это не нарушение. Поэтому ни налоговая, ни административная ответственность к обществу и его должностным лицам не применяется.

Воспользуйтесь сервисом отправки отчетности через интернет Контур Экстерн. С Контуром вы всегда будете сдавать актуальные формы в установленные сроки. И забудете про штрафы, пени и недоимки.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.