На большинство сумм, выплачиваемых работникам, нужно начислять страховые взносы. Однако выплаты персоналу не ограничиваются зарплатой. Есть еще пособия, матпомощь, компенсации, надбавки и другие доходы. Расскажем, какие из них облагаются взносами, а какие нет.

Когда не надо начислять страховые взносы

Список необлагаемых выплат приведен в:

- п. 4–7 ст. 420 НК РФ — здесь перечислены выплаты, которые не являются объектом обложения взносами на ОПС, ОМС, ВНиМ и не попадают в отчетность по взносам;

- ст. 422 НК РФ — это необлагаемые выплаты. Они отражаются в отчетности как суммы, с которых не берутся взносы на ОПС, ОМС, ВНиМ, а также участвуют в расчете облагаемой базы;

- ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном соцстраховании от НС и ПЗ» — здесь приведен список выплат, которые не облагаются взносами на травматизм.

Все эти перечни закрыты: если в них не указана какая-либо выплата, с нее необходимо исчислить страховые взносы (Письмо Минфина от 15.02.2021 № 03-15-06/10032).

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Что не облагается взносами в 2024 году

Общее правило — не начисляйте страховые взносы на:

- выплаты человеку, который у вас не работает, — если с ним не заключен ни трудовой договор, ни ГПД. Например, выплаты бывшим работникам-пенсионерам (Письмо Минфина от 30.01.2019 № 03-15-06/5304);

- выплаты, не связанные с работой, — подарки сотрудникам, оплата за аренду имущества, ссуды, оплата по договору купли-продажи;

- пособия и компенсации.

С выплат по ГПД «несчастные» взносы начисляют, только если это предусмотрено договором (п. 1 ст. 20.1 125-ФЗ, Письмо Минфина от 21.02.2019 № 03-15-05/11367).

Основные необлагаемые выплаты представлены в таблице:

| Вид выплаты | Обоснование |

|---|---|

| Выплаты работнику по договорам купли-продажи и аренды имущества | п. 4 ст. 420 НК РФ |

Выплаты иностранцам и лицам без гражданства:

|

п. 5 ст. 420 НК РФ |

Госпособия:

|

подп. 1 п. 1 ст. 422 НК РФ, подп. 1 п. 1 ст. 20.2 125-ФЗ |

| Больничные, пособие по уходу за больным ребенком | подп. 1 п. 1 ст. 422 НК РФ, подп. 1 п. 1 ст. 20.2 125-ФЗ |

Материальная помощь:

|

подп. 3, 11 п. 1 ст. 422 НК РФ, подп. 3, 12 п. 1 ст. 20.2 125-ФЗ |

Платежи по договорам добровольного личного страхования:

|

подп. 5 п. 1 ст 422 НК РФ, подп. 5 п. 1 ст. 20.2 125-ФЗ |

| Платежи по договорам на оказание работникам медуслуг, заключаемым на срок не менее года | подп. 5 п. 1 ст 422 НК РФ, подп. 5 п. 1 ст. 20.2 125-ФЗ |

| Пенсионное софинансирование в рамках Федерального закона от 30.04.2008 № 56-ФЗ — не более 12 000 рублей в год в расчете на каждого сотрудника | подп. 6 п. 1 ст. 422 НК РФ, подп. 6 п. 1 ст. 20.2 125-ФЗ |

| Оплата проезда к месту отпуска и обратно сотрудникам, проживающим в районах КС и приравненных к ним местностях (при соблюдении ряда условий) | подп. 7 п. 1 ст. 422 НК РФ, подп. 8 п. 1 ст. 20.2 125-ФЗ |

| Стоимость форменной одежды и обмундирования, выдаваемой сотрудникам, если она положена по закону | подп. 9 п. 1 ст. 422 НК РФ, подп. 10 п. 1 ст. 20.2 125-ФЗ |

| Оплата за обучение работников по основным и дополнительным образовательным профпрограммам | подп. 12 п. 1 ст. 422 НК РФ, подп. 13 п. 1 ст. 20.2 125-ФЗ |

Компенсации, связанные с:

|

подп. 2, 16 п. 1 ст. 422 НК РФ, подп. 2 п. 1 125-ФЗ |

| Командировочные документально подтвержденные расходы; суточные командированным и работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также надбавки за вахтовый метод работы взамен суточных в пределах:

|

п. 2 ст. 422 НК РФ, п. 2 ст. 20.2 125-ФЗ |

| Возмещение работникам затрат по уплате процентов по кредитам на покупку или постройку жилья | подп. 13 п. 1 ст. 422 НК РФ, подп. 14 п. 1 ст. 20.2 125-ФЗ |

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Разъяснения чиновников по страховым взносам

Несмотря на то, что перечень выплат, с которых не начисляются страхвзносы, зафиксирован в законах, на практике не всегда легко разграничить облагаемые и необлагаемые суммы. Посмотрим, что думает об этих случаях Минфин.

Суточные, выданные «разъездным» работникам, не облагаются страховыми взносами в размере, закрепленном локальным нормативным актом работодателя (Письмо Минфина от 30.12.2021 № 03-04-06/107896).

С компенсации стоимости питания страхвзносы не начисляются исключительно в пределах норм и при условии, что питание предоставляется по требованиям законодательства. Если работодатель оплачивает питание на основании ЛНА, взносы придется начислить (Письмо Минфина от 07.02.2022 № 03-01-10/7881).

Выплаты по ГПД иностранцам, проживающим за пределами РФ и дистанционно оказывающим услуги, не облагаются взносами (письма Минфина от 09.12.2021 № 03-15-06/100361, от 29.11.2021 № 03-04-06/96339). А вот с выплат гражданину РФ, оказывающему услуги на территории другого государства, взносы на ОПС и ОМС начисляются в общем порядке (Письмо Минфина от 12.11.2021 № 03-04-06/91573).

Компенсация расходов по найму жилья в командировках не облагается страховыми взносами при условии документального подтверждения этих расходов (Письмо Минфина от 18.11.2021 № 03-01-10/93335).

Компенсация расходов по оплате медуслуг работникам облагается страховыми взносами по общим правилам, так как ее нет в перечне необлагаемых выплат из ст. 422 НК РФ и она связана с наличием трудовых отношений (Письмо Минфина от 25.01.2022 № 03-04-06/4455).

Компенсации расходов на оплату фитнеса, детсада, стоимости путевок для работников и членов их семей облагаются страховыми взносами, т. к. эти суммы не приведены в ст. 422 НК РФ. Это тоже выплаты в рамках трудовых отношений (Письмо Минфина от 20.01.2022 № 03-15-06/3209).

Расходы по оплате услуг такси, каршеринга для сотрудников облагаются страховыми взносами. Объяснение такое же: их нет в ст. 422 НК РФ (Письмо Минфина от 03.11.2021 № 03-01-10/89249).

Сумма среднего заработка за время вынужденного прогула, выплаченная работодателем незаконно уволенному работнику по решению суда, облагается взносами. Причем если организация их не уплатила, то периоды, за которые исчислен СЗ, не включаются в страховой стаж работника (Письмо Минфина от 18.01.2022 № 03-15-05/2136).

Оплата тестирования на COVID-19 считается компенсацией, не облагаемой страховыми взносами, при условии, что работодатель платит деньги напрямую медучреждению и необходимость тестирования установлена законодательством. Но если сотрудник сначала прошел тестирование, а после работодатель возместил ему траты, взносы нужно начислить как с выплат в рамках трудовых отношений (Письмо Минфина от 14.12.2020 № 03-04-06/109023).

Минфин принимает решение об «облагаемости» или «необлагаемости» выплат в зависимости от того, присутствуют ли они в ст. 422 НК РФ. Отметим, что суды не столь категоричны и считают, что сам по себе факт наличия трудовых отношений не говорит о том, что все выплаты, начисляемые работникам, представляют собой оплату труда. При этом выплаты соцхарактера, которые не являются стимулирующими, не зависят от квалификации работников, сложности, качества, количества, условий выполнения работы, не считаются оплатой труда и не облагаются взносами (Постановление Президиума ВАС от 14.05.2013 № 17744/12).

Страховые взносы с выплат иностранным работникам

С 2023 года выплаты временно пребывающим иностранцам облагаются взносами по единому тарифу, в который входят взносы на ОПС, ОМС и ВНиМ. Напомним, что теперь признаны застрахованными по ОМС:

- иностранцы и лица без гражданства, временно пребывающие в РФ, кроме высококвалифицированных специалистов;

- иностранцы-высококвалифицированные специалисты, постоянно живущие в России.

Это означает, что за таких работников надо платить медицинские страховые взносы.

Для иностранных сотрудников, временно или постоянно проживающих на территории РФ, изменений по страховым взносам, не предусмотрено. Для них действует общепринятый порядок — взносы с облагаемых выплат постоянно или временно проживающих иностранных работников следует начислять, так же, как и гражданам РФ.

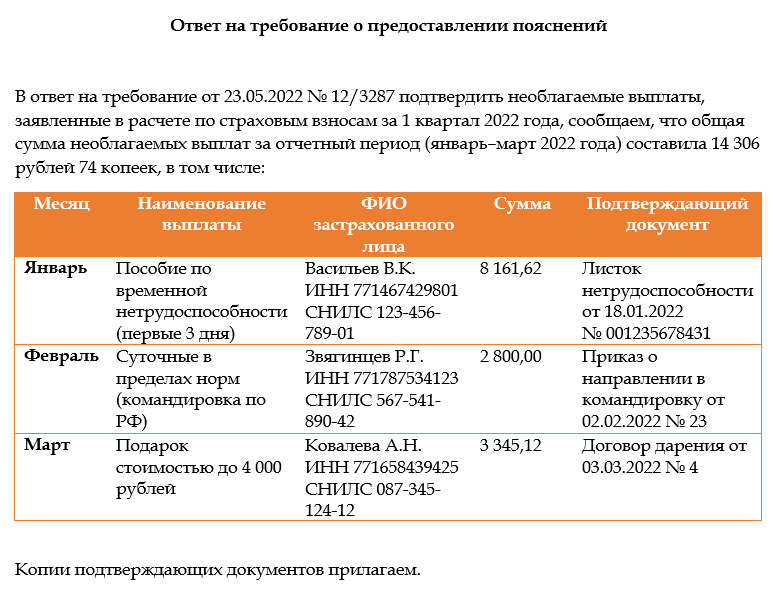

Как подтвердить необлагаемые суммы

В ходе камеральных проверок налоговики проверяют отчетность на выполнение контрольных соотношений — должно все сходиться не только внутри одной формы, но и между разными отчетами. При расхождениях инспектор может потребовать пояснения и документы, подтверждающие обоснованность расходов (п. 8.6 ст. 88 НК РФ).

Образец пояснений в ИФНС по страховым взносам может выглядеть так:

Пояснения отправьте в течение пяти рабочих дней со дня получения требования (п. 1.2 ст. 88 НК РФ). Отсрочка не предусмотрена. Если опоздать, будет штраф 5 000 рублей, а при повторном нарушении — 20 000 рублей (п. 1–2 ст. 129.1 НК РФ).

Сдавайте в ИФНС уведомления и отчеты по прослеживаемости через Экстерн

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.