С 1 июля 2022 года заработала новая версия «антиотмывочного» закона 115-ФЗ: банковских клиентов разделили на три группы риска, каждой из которых присвоили свой цвет — зеленый, желтый, красный. Отсюда и название — «банковский светофор». Расскажем, как он отслеживает проблемных клиентов и что делать тем, кого банкиры посчитали неблагонадежным.

В этой статье:

- Что такое «банковский светофор» и для чего он нужен

- Какие операции считаются подозрительными

- Как узнать, какой риск присвоен

- Действия банков в зависимости от степени риска

- Как не вылететь из зеленой зоны

- Что делать, если банк присвоил высокую группу риска

- Ответы на популярные вопросы по «банковскому светофору»

Что такое «банковский светофор» и для чего он нужен

Центробанк решил отрезать от банковского обслуживания компании и ИП, через которые отмываются и обналичиваются деньги. С 1 июля 2022 года в Федеральном законе от 07.08.2001 № 115-ФЗ появилась новая статья 9.1 о «банковском светофоре» и запущен сервис «Знай своего клиента», который распределил всех клиентов банков по трем группам риска совершения подозрительных операций. Каждой группе присвоен свой цвет:

-

Красный — высокий риск. Это технические фирмы, которые созданы специально для выстраивания сложных схем и проведения сомнительных операций. Средства на счетах «красных» клиентов заморозят, а далее их может ждать принудительная ликвидация. По оценке ЦБ «красных» клиентов 0,7 % от всего бизнеса.

-

Желтый — средний риск. Это бизнес, замеченный в проведении подозрительных операций наряду с реальными. Подозрительные операции банки будут блокировать. «Желтых» клиентов, по данным ЦБ, примерно 0,3 %.

-

Зеленый — низкий риск. Это 99 % компаний и ИП. Они ведут реальную хоздеятельность и не участвуют в сомнительных операциях. Платежи таких клиентов проведут без ограничений.

Кого в какую зону отправить, Центробанк решает на основе анализа хозопераций, налоговой нагрузки, исторического поведения бизнесмена. Информацию он собирает из обычных банков, ФНС, Росфинмониторинга.

О присвоенной оценке Центробанк ежедневно информирует кредитные организации. Однако окончательное решение, в какую группу риска относить клиента, банк принимает самостоятельно: он может согласиться с оценкой Центробанка, а может принять его мнение к сведению (п. 2 ст. 7.6 № 115-ФЗ). Но разногласия между ними почти исключены.

Сервис «Знай своего клиента» не будет оценивать физлиц: только юрлиц и индивидуальных предпринимателей.

Какие операции считаются подозрительными

Четкого перечня подозрительных операций законодательство не содержит. Но есть Решение Совета директоров Банка России от 24.06.2022, в котором описаны критерии отнесения клиентов к группам риска. Они делятся на 6 групп:

| № группы | Группа | Критерии, которые входят в группу |

|---|---|---|

|

1 |

Критерии оценки компании (ИП), видов, характера и финансовых результатов деятельности |

Размер уставного капитала, сведения о среднесписочной численности работников, возбуждение дел о банкротстве, показатели бухотчетности, размер налоговой нагрузки и т. д. |

|

2 |

Критерии оценки операций по счетам компании (ИП) в кредитных организациях |

Количество банковских счетов (в том числе неиспользуемых); объем, виды и количество банковских операций; наличие (отсутствие) транзитных платежей; объем операций с клиентами из «красной» зоны и др. |

|

3 |

Критерии оценки учредителей (участников), руководителей компании (ИП) |

Состав учредителей (участников); менялись ли они; являются ли они учредителями (участниками, руководителями) проблемных компаний и т. д. |

|

4 |

Критерии оценки аффилированности с юрлицами (ИП), совершающими подозрительные операции |

Аффилированность самой компании (ИП), ее учредителей (участников), руководителей |

|

5 |

Критерии, предусмотренные Федеральным законом от 07.08.2001 № 115-ФЗ |

Клиент ведет деятельность, соответствующую группе высокого или повышенного риска; вид и характера деятельности компании (ИП) относится к группе высокого или повышенного риска |

|

6 |

Критерии в области информации, поступившей от госорганов |

Проведение проверок в отношении компании (ИП), ее учредителя (участника) или руководителя; наличие сведений о возможном участии компании (ИП) в незаконной деятельности; завышение (занижение) стоимости товаров, перемещаемых через таможенную границу ЕАЭС, а также другие критерии |

Эти и другие проблемные признаки приведут к тому, что за клиентом установят повышенный контроль. Особенно если такие операции повторяются или встречаются в совокупности.

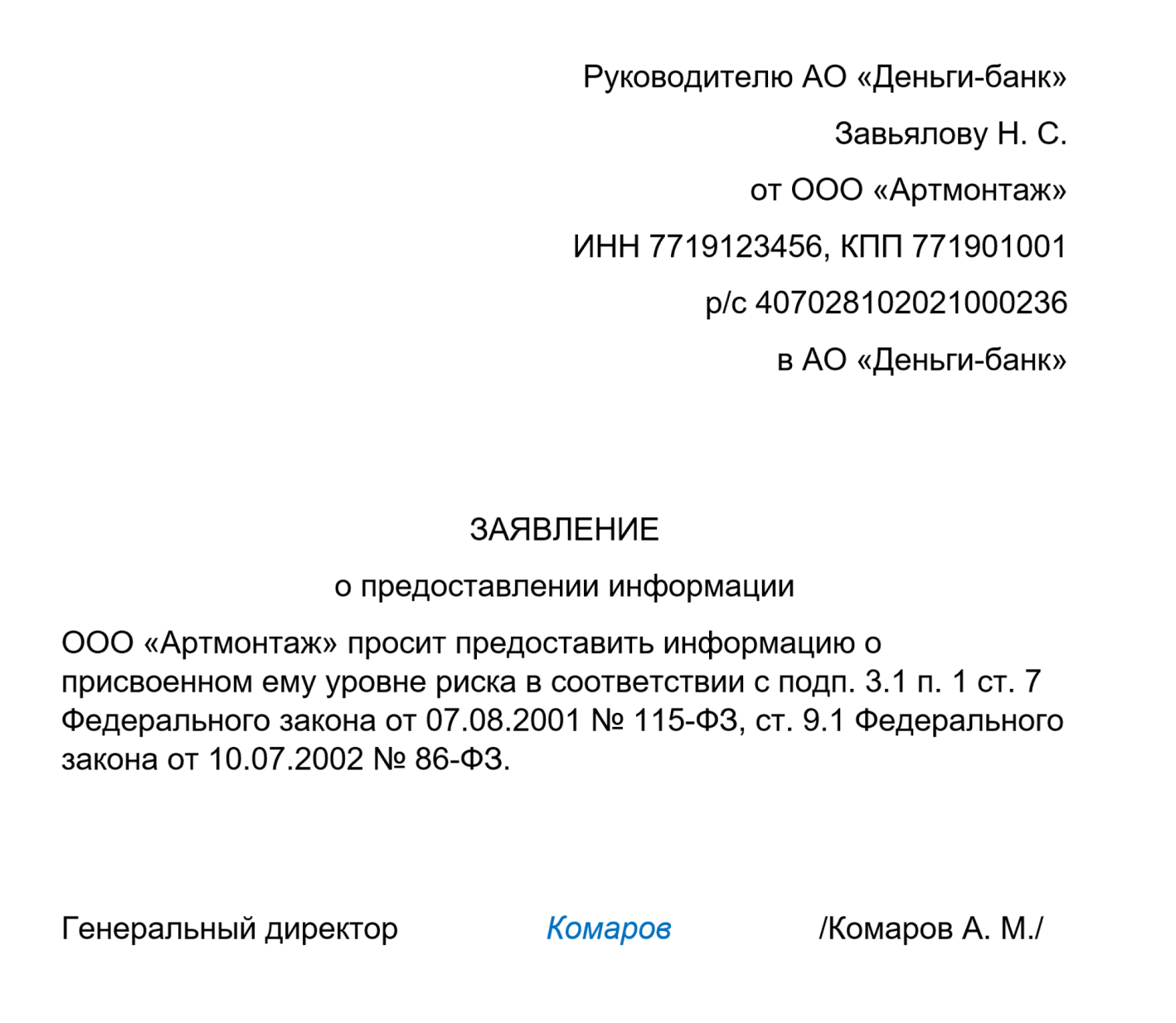

Как узнать, какой риск присвоен

Банки не обязаны сообщать своим клиентам, к какому цвету светофора их отнесли. Исключение — клиенты из красной зоны: о присвоении высокого уровня риска банк их уведомит в течение пяти рабочих дней (п. 8 ст. 7.7 115‑ФЗ).

Остальные клиенты при желании могут сами уточнить ситуацию, подав запрос в обслуживающий банк. Отказать в предоставлении таких сведений банкиры не могут, поскольку информация о рисках открыта (ст. 9.1 Федерального закона от 10.07.2002 № 86‑ФЗ «О Центральном банке Российской Федерации»). Частота запросов законом не регламентируется.

Образец заявления в банк:

Присвоенная степень риска повлияет на порядок обслуживания клиента в кредитной организации: если для «зеленых» клиентов он не изменится, то «желтых», а особенно «красных», ожидают серьезные трудности.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Действия банков в зависимости от степени риска

С «зелеными» все просто: фирмы, которым присвоена низкая степень риска, никаких сложностей не заметят. По замыслу авторов «банковского светофора», внимание к добропорядочным компаниям уменьшится. Отказывать в переводах таким клиентам банк не сможет — ни внутри банка, ни на внешние счета. Но только до первой подозрительной операции, после которой из зеленой зоны можно вылететь.

У «желтых» компаний банк запросит документы и пояснения по проводимым операциям. В зависимости от того, предоставит ли их клиент, будет решаться вопрос: провести ее или блокировать.

Сложнее всего «красным» компаниям, которым банк обязан отказать в (п. 5 ст. 7.7 115-ФЗ):

-

проведении денежных и имущественных операций;

-

выдаче остатка денег либо его переводе на другой счет;

-

переводе средств через СБП, использовании электронных средств платежа.

Исключение — операции, перечисленные в п. 6 ст. 7.7 115-ФЗ. Разрешены:

-

бюджетные платежи, кроме взыскания задолженности по исполнительным листам (письмо Банка России от 30.05.2023 № 12-4-2/4071);

-

перечисление зарплаты работникам, которые были в штате до блокировки, и только в тех суммах, которые были раньше;

-

платежи, связанные с гарантиями и компенсациями сотрудникам, кроме компенсаций расходов на проезд и наем жилья в том числе в период нахождения в командировке.

-

снятие и перевод денег для обеспечения жизненных расходов ИП и его семьи, есть ограничение — 30 тыс. рублей в месяц на человека;

-

пенсии, стипендии, алименты, возмещение вреда жизни, здоровью и в связи со смертью кормильца;

-

оплата расходов на ликвидацию компании или ИП;

-

платежи по кредитным договорам — только по обязательствам, возникшим до присвоения «красного» статуса.

Все остальные платежные операции для «красных» клиентов заморозят. В том числе банк не сможет списать комиссию за расчетно-кассовое и дистанционное банковское обслуживание, а также за обслуживание банковских карт (письмо Банка России от 30.05.2023 № 12-4-2/4071).

Поможем вести бизнес безопасно, оценим по 115‑ФЗ

Откройте счёт без визита в банк и встречи с курьером за 0 ₽ в Контур.Банке, и мы поможем вести бизнес безопасно: сообщим о возможных рисках блокировки счета и расскажем, что делать в случае запроса документов.

Как не вылететь из зеленой зоны

Самый очевидный ответ — не участвовать в подозрительных операциях. Но гарантированного рецепта, чтобы остаться в зеленой зоне, нет.

Однако есть правила, которые помогут снизить риски:

-

Работайте только по своим ОКВЭД. Если в деятельности что-то поменялось — внесите изменения в документы и сообщите банку.

-

Следите за достоверностью сведений в ЕГРЮЛ (ЕГРИП).

-

В платежках указывайте полное назначение платежа.

-

Подготовьтесь обосновать документами любую проведенную через банк операцию.

-

Не дробите бизнес для ухода от налогов.

-

Минимизируйте расчеты наличными.

-

Не игнорируйте запросы банка.

-

Вовремя платите налоги и взносы. Зарплатные налоги и взносы платите с того же счета, что и зарплату.

-

Открывайте расчетный счет в банке, только если планируете им пользоваться. Оплачивайте налоги и хозрасходы в каждом банке, в котором открыли счет, пропорционально доле ваших операций в этом банке.

-

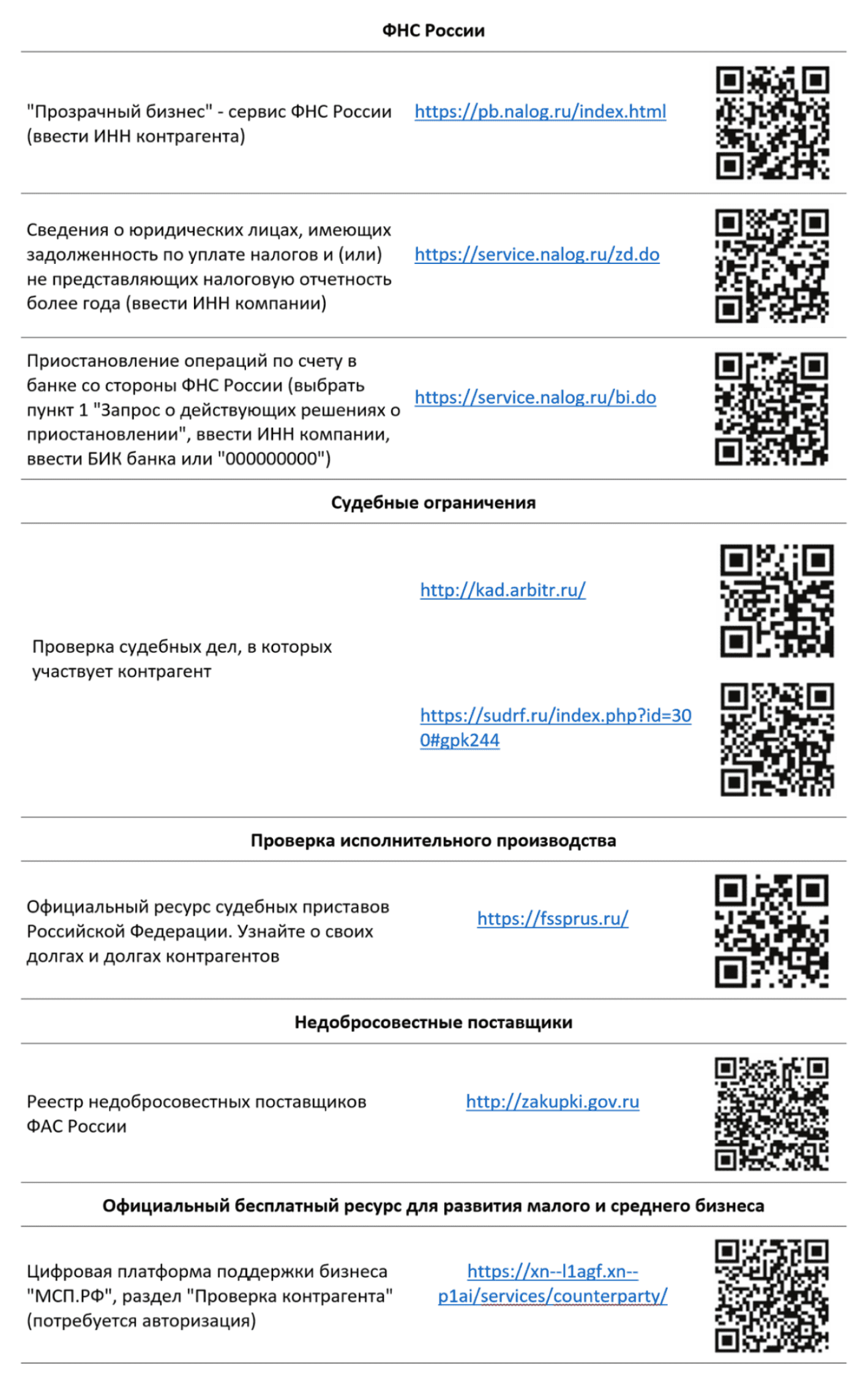

Не работайте с сомнительными клиентами, проверяйте партнеров перед тем, как начать сотрудничество.

Сервисы для проверки клиентов:

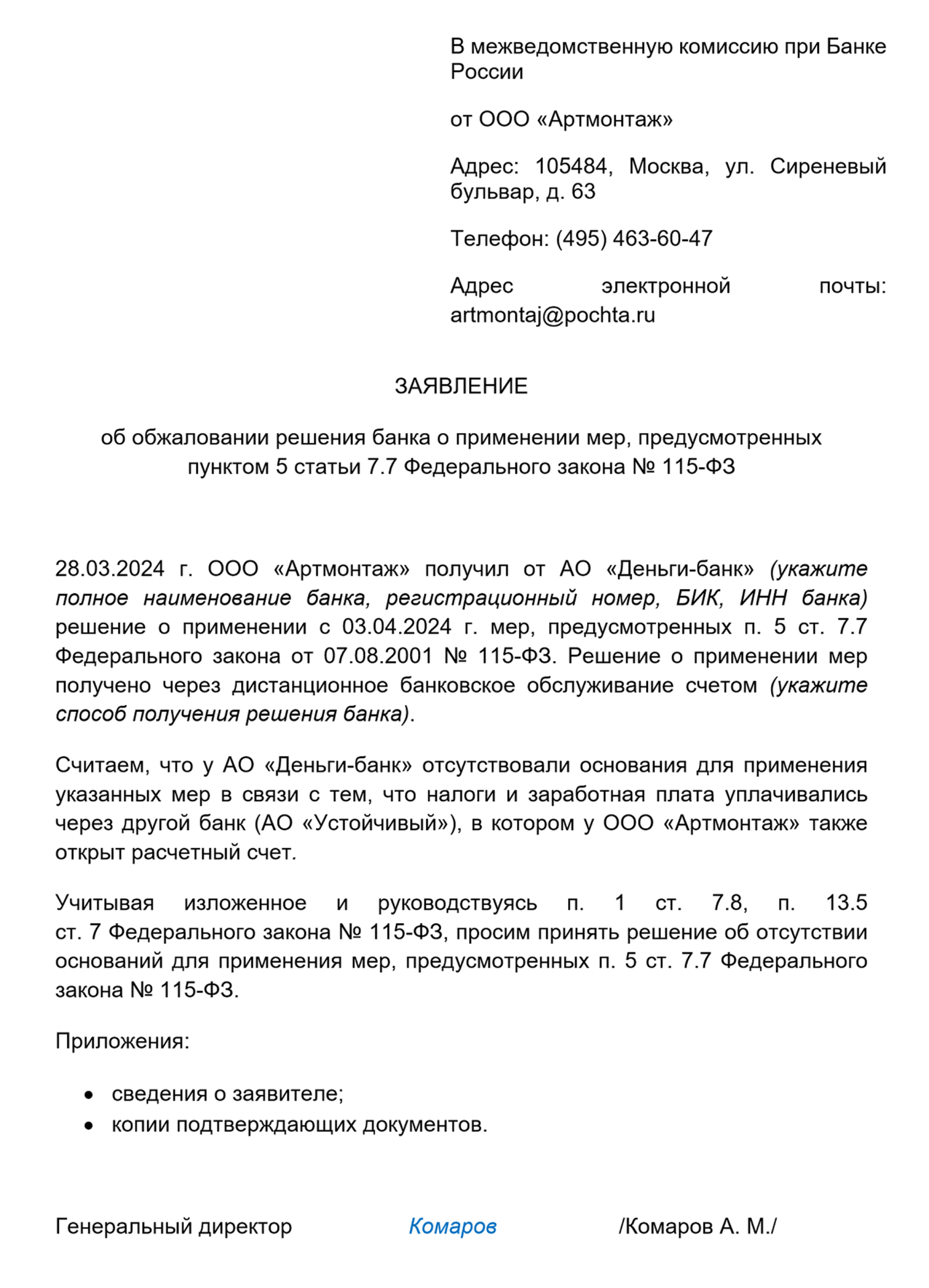

Что делать, если банк присвоил высокую группу риска

Высокий риск — не приговор. Ведь из-за ошибок в «красный» список могут попасть даже добросовестные клиенты. Если вам присвоили высокий уровень риска, а счета заблокировали, можно попробовать реабилитироваться, оспорив решение банка в межведомственной комиссии при ЦБ, а потом в суде — только в такой последовательности. При этом нужно предоставить документы и пояснения, опровергающие законность действий банкиров. Срок для оспаривания — шесть месяцев с даты присвоения высокорискового статуса (п. 1 ст. 7.8 115-ФЗ).

Подать заявление на оспаривание и документы можно по почте, лично или через интернет-приемную на сайте ЦБ.

Образец заявления в МВК:

Скачать образец заявления в межведомственную комиссию при Банке России (рекомендован Росфинмониторингом).

По итогам оспаривания принимается одно из решений:

-

снизить уровень риска;

-

оставить фирму в «красной» зоне.

Если межведомственная комиссия встанет на сторону клиента, то банк и ЦБ не позже одного рабочего дня, следующего за днем принятия решения, обязаны изменить уровень риска (п. 2 ст. 7.8 115-ФЗ).

Если фирма не сможет реабилитироваться, будет запущена процедура ее ликвидации, после чего оставшиеся средства на ее счетах вернут собственникам бизнеса.

Подготовить, проверить и сдать отчетность через интернет.

Ответы на популярные вопросы по «банковскому светофору»

С помощью этого сервиса Банк России информирует обычные банки о том, насколько рискованную деятельность ведет клиент с точки зрения антиотмывочного законодательства. В зависимости от оценки, присвоенной клиенту, банк определяет порядок работы с ним.

У Банка России гораздо больше информации, чем у каждого отдельного банка, и оценка получается точнее. В результате банки могут сосредоточить внимание на действительно проблемных клиентах. А с добросовестными клиентами взаимодействие будет упрощено.

Нет, они занимаются частной практикой и не зарегистрированы как ИП, поэтому не участвуют в этой системе. Не касается она и обычных физлиц. Платформа «Знай своего клиента» оценивает лишь юридических лиц и индивидуальных предпринимателей.

Информация Банка России рассматривается как дополнительная. Банк сам определяет уровень риска своих клиентов на основании правил внутреннего контроля.

В этом случае банк вправе отказать в проведении операции. При этом если у банка возникают подозрения, что операция совершается для отмывания доходов, то не позднее дня, следующего за днем отказа, клиенту повысят уровень риска.

Если операция вызовет подозрение, банк имеет право:

-

запросить у клиента документы, информацию об этой операции, источнике происхождения денег, контрагентах, реальности ведения хоздеятельности и т. д.), а также использовать другие источники информации;

-

установить срок для ответа на запрос;

-

пригласить клиента для устного разъяснения;

-

выехать к клиенту по месту ведения бизнеса;

-

принять решение о пересмотре уровня риска;

-

ограничить обслуживание и использование банковских карт.

Обратитесь в межведомственную комиссию (МВК) при ЦБ. Заявление можно подать:

-

почтой по адресу: 107016, Москва, ул. Неглинная, 12;

-

в экспедицию Банка России по адресу: Москва, Сандуновский пер., д. 3, стр. 1.

МВК рассмотрит заявление в течение 20 рабочих дней. Решении направит тем же способом, которым направлено заявление.

Образец и шаблон заявления в МВК найдете выше в статье.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Если у ЦБ есть подозрения то пусть бежит в правоохранительные органы с заявлением, а те потом бегом в суд за наложением ареста (замораживания) денежных средств. Если решения суда нет, то и средства не могут считаться полученными преступным путем. И 115-ФЗ к ним не применим.