Код вычета нужен, чтобы показать ФНС, какими налоговыми льготами пользуется налогоплательщик. Их прописывают в отчете 6-НДФЛ, а именно в справке о доходах и суммах налога физлица (бывшей 2-НДФЛ) и приложении к ней. В 2024 году продолжают действовать коды вычетов, которые были обновлены в 2022 году.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Что такое коды налоговых вычетов

Код вычета — это цифровое обозначение налогового вычета, то есть суммы, которая уменьшает налогооблагаемую базу по налогу на доходы физлиц. Налогоплательщики получают вычеты по НДФЛ на особых основаниях и только после их документального подтверждения:

- социальные — на лечение, учебу, фитнес;

- стандартные — на детей и для льготных категорий граждан;

- имущественные — на покупку квартиры, постройку дома, ипотечные проценты;

- профессиональные — для физлиц, которые выполняли работы и услуги по гражданско-правовому договору;

- инвестиционные — для частных инвесторов.

Все основания для снижения налоговой базы по доходам закреплены в Налоговом кодексе. Если сотрудник подтвердит право на вычет по НДФЛ документами, бухгалтеру нужно будет считать подоходный налог с уменьшенной налоговой базы по формуле:

(Доход — Налоговый вычет) × Ставка НДФЛ

С 2022 года вычеты у работодателей (налоговых агентов) оформляют по новым правилам. Налогоплательщик подает заявление о подтверждении права на вычет и все подтверждающие документы в налоговую инспекцию. Налоговая 30 дней рассматривает заявку, принимает решение и формирует уведомление.

Раньше это уведомление отдавали работнику, а он передавал его работодателю. С 1 января 2022 года ИФНС самостоятельно уведомляет налогового агента о праве его работника на вычет. После того, как работодатель получит уведомление, он начнет ежемесячно уменьшать налогооблагаемую базу работника на определенную сумму. Так и работает налоговый вычет.

Какие коды налоговых вычетов применяются для 2-НДФЛ

Коды видов вычетов закреплены в приложении № 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387@. Кодировку в этом приказе разбили по группам:

- стандартные вычеты по ст. 218 НК РФ;

- суммы, которые уменьшают налоговую базу по ст. 214, 214.1, 214.3, 214.4, 214.9, п. 1 ст. 214.7 НК РФ;

- социальные вычеты по пп. 2, 3, 4, 5, 7 п. 1 ст. 219 НК РФ;

- имущественные вычеты по ст. 220 НК РФ;

- профессиональные вычеты по ст. 221 НК РФ;

- вычеты в размерах, указанных в ст. 217 НК РФ;

- инвестиционные вычеты по ст. 219.1 НК РФ.

Скачать таблицу кодов налоговых вычетов по НДФЛ

С 9 ноября 2021 года коды видов вычетов изменили (приказ ФНС от 28.09.2021 № ЕД-7-11/844@). Данные коды вычетов продолжают действовать в 2024 году.

Покажем в таблице, как по сравнению со старыми использовать новые коды видов вычетов в справке.

| Вид вычета | Код вычета | |

|---|---|---|

| До изменений | После изменений | |

| Социальный вычет на лекарства | 324 | 323 |

| Социальный вычет на фитнес | - | 329 |

| Ставки и интерактивные ставки в азартных играх | 620 | 280 |

| Вычет из суммы выигрышей (4 000 рублей в год) для участников лотерей и азартных игр | 620 | 511 |

| Вычет из материальной помощи (4 000 рублей в год), которую выдают образовательные организации студентам, аспирантам, стажерам | 620 | 512 |

Где указать код вычета в 2-НДФЛ

Вычеты, на которые имеет право сотрудник, работодатели отражают в приложении к 6-НДФЛ, которое сдают в ИФНС в составе отчета, и в справке о доходах и суммах налога, которую выдают сотрудникам. Разберемся, как их отражать.

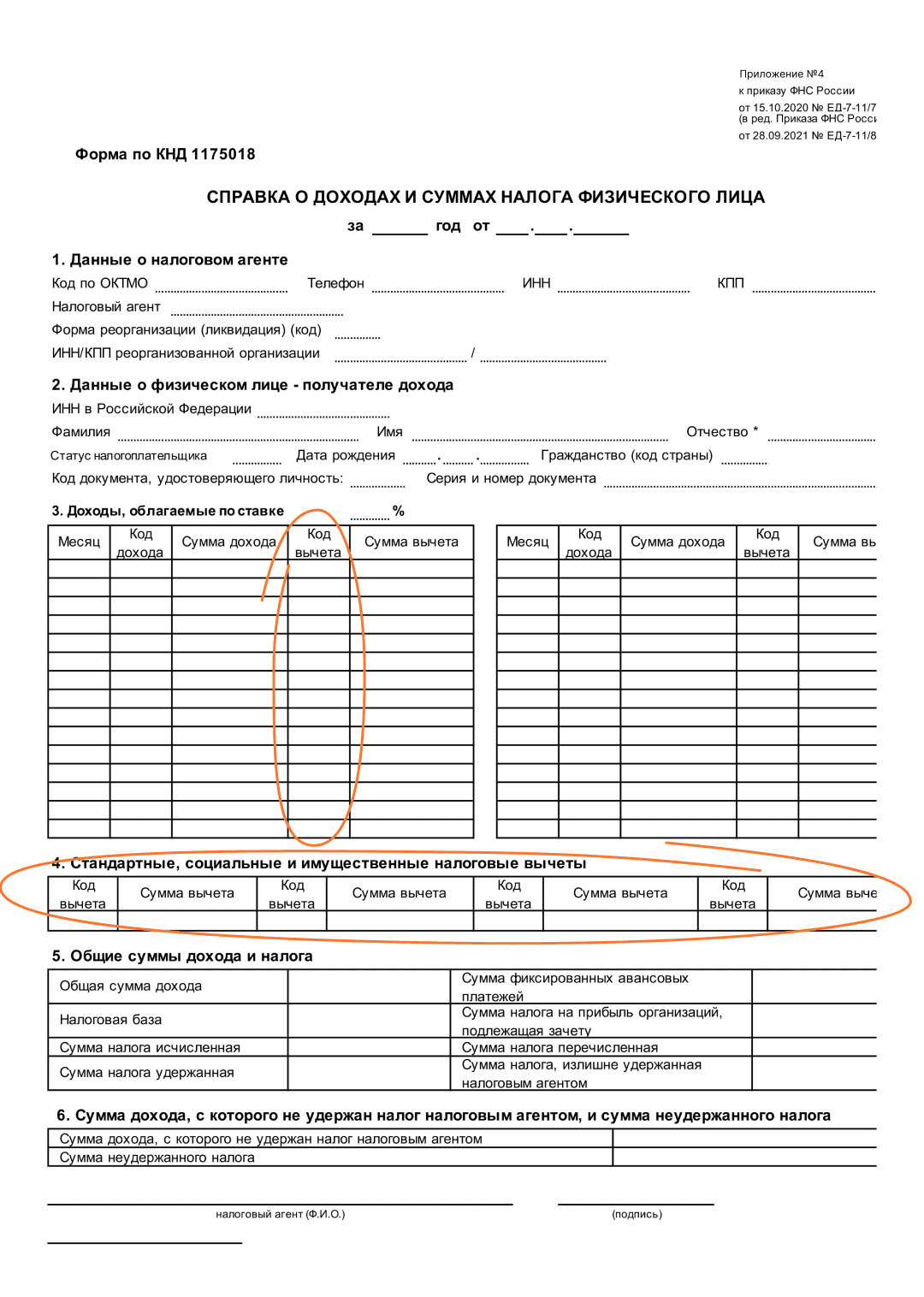

Ни отчет 2-НДФЛ, ни справки 2-НДФЛ налоговые агенты больше не делают, они упразднены. Их заменяют справки о доходах и суммах налога, утвержденные приложениями 1 и 4 к приказу ФНС от 19.09.2023 № ЕД-7-11/649@.

Приложение к 6-НДФЛ. Код вычета показывают в приложении № 1 к 6-НДФЛ — справке о доходах и суммах налога физлица. Для этого предусмотрены специальные поля. Чтобы правильно заполнить приложение к расчету 6-НДФЛ, возьмите код, который соответствует вычету, из Приложения № 2 к приказу № ММВ-7-11/387@ и укажите его в отчете.

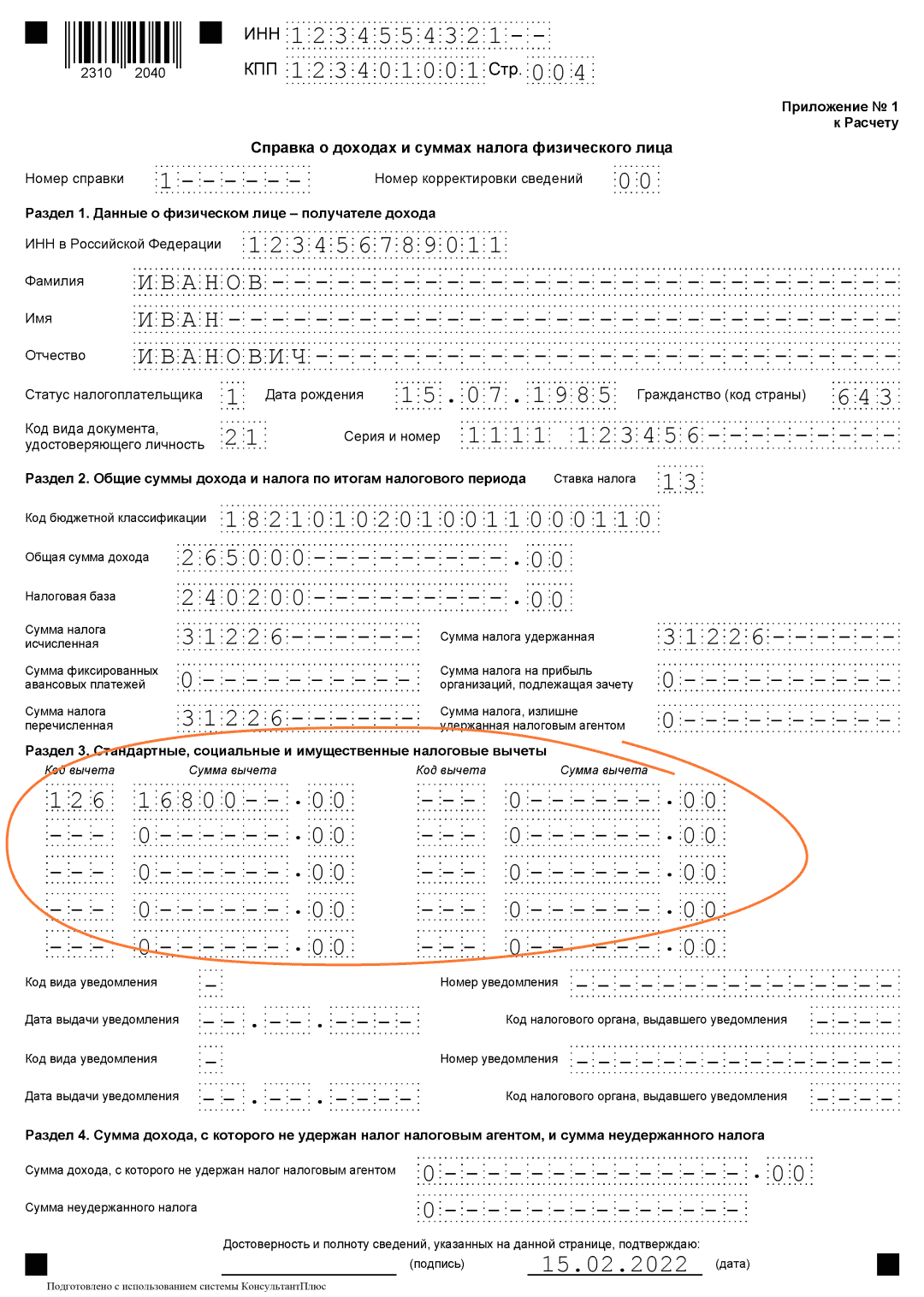

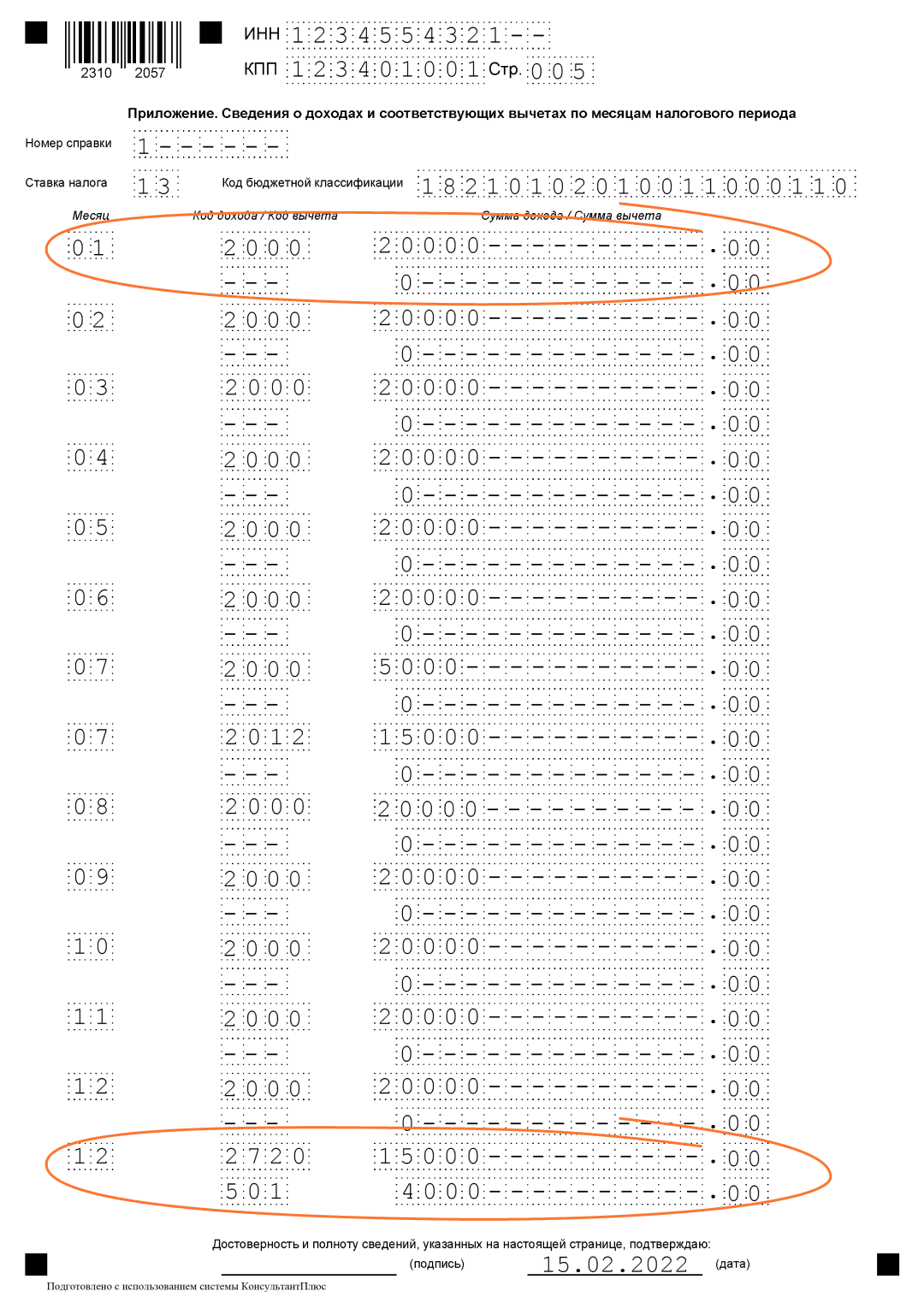

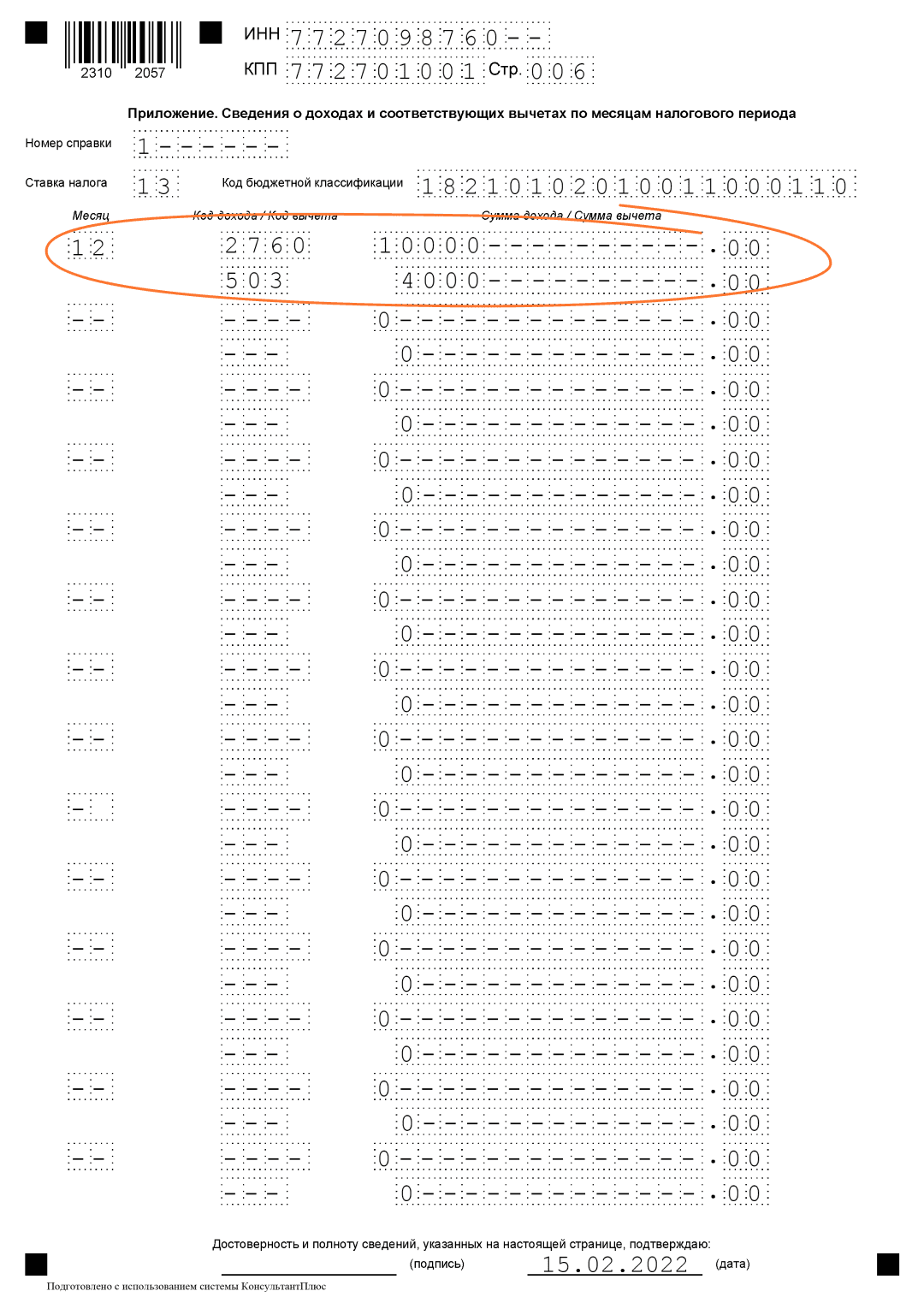

Коды стандартных, социальных и имущественных вычетов пишут в специальном разделе справки о доходах и суммах налога — в разделе 3. Еще кодировку указывают в приложении к справке: там расшифровывают сведения о доходах и вычетах по месяцам. К примеру, если для работника применили вычет из стоимости подарка в декабре, напишите код 501 в 12 месяце. Стандартные, социальные и имущественные вычеты в приложении к справке не отражают.

Чаще всего к доходам физлиц применяют вычет на детей. Код отражают в разделе 3 справки о доходах и суммах налога физического лица. Используйте такие коды:

- 126 — вычет на первого ребенка в одинарном размере;

- 127 — вычет на второго ребенка в одинарном размере;

- 128 — вычет на третьего и следующих детей в одинарном размере.

Сумма вычета зависит от количества и очередности рождения детей (пп. 4 п. 1 ст. 218 НК РФ). На первого и второго ребенка из доходов ежемесячно вычитают 1 400 рублей, пока доход налогоплательщика не превысит 350 000 рублей. На третьего и следующих — 3 000 рублей.

Вот пример заполнения справки с вычетом на одного ребенка. Кроме стандартного, для налогоплательщика применили вычет с материальной помощи (код вычета 503) и подарка сотруднику (код вычета 501) — в размере 4 000 рублей. Оба вычета предоставили в декабре.

Если же у налогоплательщика ребенок-инвалид, ему положен двойной вычет:

- по коду 126 — стандартный вычет на ребенка в 1 400 рублей;

- по коду 129 — вычет на ребенка-инвалида в 12 000 рублей.

То есть суммарно за месяц налоговую базу уменьшают на 13 400 рублей (п. 14 Обзора Президиума ВС РФ от 21.10.2015, письмо Минфина от 07.11.2019 № 03-04-05/85821). А в разделе 3 справки надо указать два кода — 126 и 129 — и суммы стандартных вычетов по ним.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Справка о доходах и суммах налога сотруднику. Справку о доходах и налогах по форме КНД 1175018 выдают на руки сотруднику, если ему нужно подтвердить сумму и виды доходов, удержанный НДФЛ и применяемые вычеты.

Коды вычетов НДФЛ в справке КНД 1175018 заполняются по аналогии с приложением к 6-НДФЛ. В разделе 4 нужно показать код и сумму применяемых стандартных, социальных и имущественных вычетов. А в таблице раздела 3 — код и сумму остальных вычетов, которые уменьшают налоговую базу и обязательно в том месяце, когда их применяли.

Если налоговый агент неправильно укажет код дохода или код вычета в справке о доходах и суммах налога физлица, его могут оштрафовать. Такая ошибка приводит к недостоверным сведениям, а штраф за такое нарушение — 500 рублей (п. 1 ст. 126.1 НК РФ). Но если неправильный код не привел к снижению суммы НДФЛ к уплате, налоговики расценят это как смягчающие обстоятельства (п. 1 ст. 112 НК РФ, письмо ФНС от 14.07.2021 № БС-4-11/9883@). Заполняйте расчеты и справки в Экстерне и отчитывайтесь без ошибок.

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, НДФЛ, взносы, оформляйте кадровые документы прямо в Экстерне

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.