У каждого вида дохода и налогового вычета по НДФЛ есть свой код. По коду 620 отражают вычеты, которые прямо не указаны под другими кодировками. Рассказываем, где и как указывать код 620.

Что означает код 620 в справке о доходах

Все коды доходов и налоговых вычетов приведены в приказе ФНС от 10.09.2015 № ММВ-7-11/387@. По коду 620 отражают иные суммы, которые уменьшают налоговую базу по нормам главы 23 НК РФ. Если вы просмотрели весь перечень кодов из Приложения № 2 к приказу № ММВ-7-11/387@ и не нашли нужный, проведите вычет по коду 620.

В особых случаях статус вычета присваивают доходам, освобождаемым от налогообложения по ст. 217 НК РФ. Такой вычет используют, если от налогообложения освобождается не весь доход, а лишь его определенная часть. Например, по п. 3.1 ст. 217 НК РФ от НДФЛ освобождается доход в виде выплат волонтерам на возмещение расходов на питание в соответствии с Федеральным законом от 11.08.1995 N 135-ФЗ в пределах установленных норм (п. 3.1 ст. 217 НК РФ). Если налоговый агент не может найти код для соответствующего вычета в сумме дохода (коды 501-512), также можно использовать код 620.

Где указывать код вычета 620

Налоговые агенты отчитываются перед ИФНС о выплаченной зарплате и исчисленном НДФЛ. Работодатели ежеквартально подают расчет 6-НДФЛ и сводят показатели в годовой форме. Коды доходов и налоговых вычетов налоговые агенты указывают в Справке о доходах и суммах налога физического лица, представляемой в составе 6-НДФЛ за год и в справках о доходах и налогах, которые делают по запросу сотрудников.

Расчет 6-НДФЛ

Налоговые агенты подают в составе годового расчета 6-НДФЛ Приложение № 1 — справки о доходах и суммах налога физического лица на каждого сотрудника (Приказ ФНС от 19.09.2023 № ЕД-7-11/649@). Это бывший отчет 2-НДФЛ.

По правилам, сумму вычетов и расходов отражают в строке 130 раздела 2 расчета 6-НДФЛ. А в справке о доходах эту же сумму расшифровывают по кодам вычетов, в т. ч. с использованием кода 620.

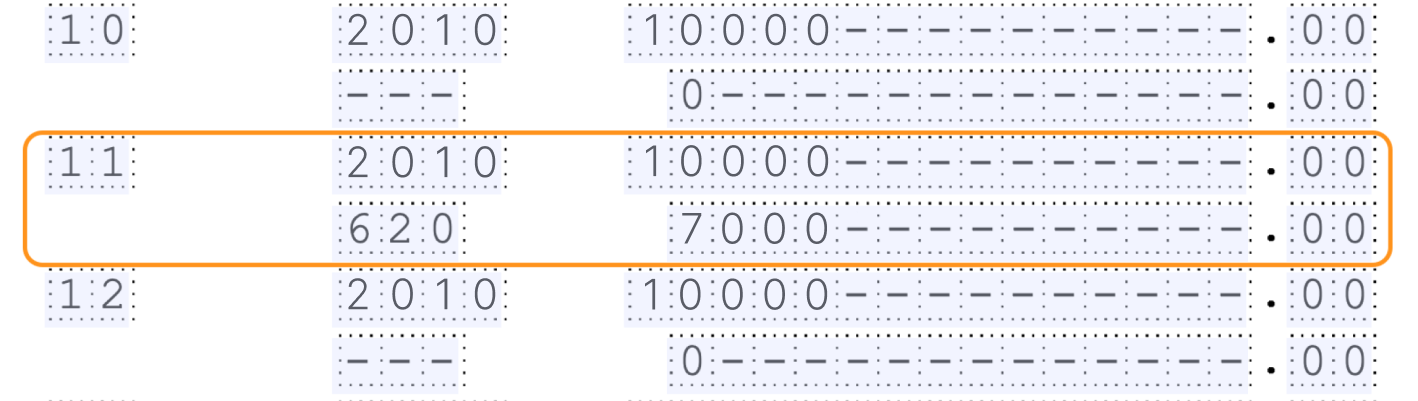

Допустим, организация в ноябре заключила с десятью волонтерами договор на безвозмездное выполнение волонтерами в течение одного дня работ по очистке городского парка, предусматривающий компенсацию расходов каждого волонтера на питание в размере 1000 руб. В справке о доходах выплату отражают так:

- в поле «Сумма дохода» — вся сумма компенсации на питание (10 000) с кодом дохода 2010;

- в поле «Сумма вычета» — необлагаемая сумма компенсации на питание в размере 700 руб. на человека (7 000) с кодом вычета 620.

Обратите внимание, что код вычета 620 указывают только в табличной части — Приложении к справке. В разделе 3 справки суммы по вычету 620 не показывают, так как в нем отражаются только стандартные, социальные и имущественные вычеты.

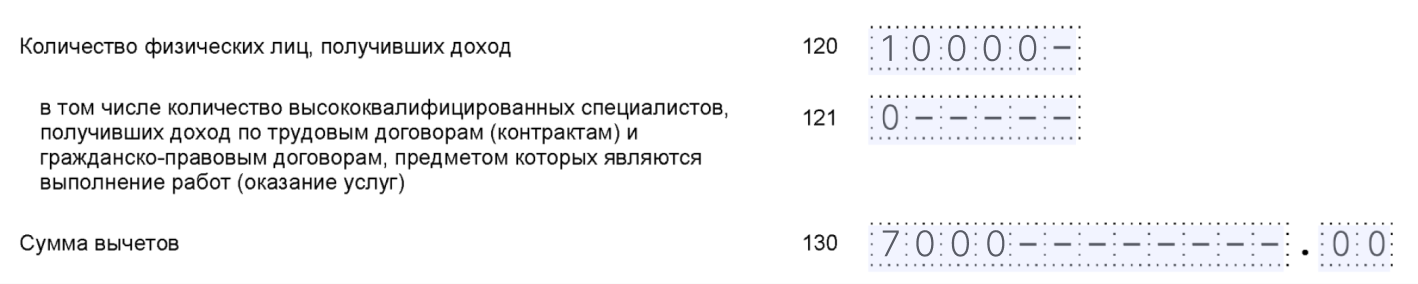

В разделе 2 расчета 6-НДФЛ тоже нужно отразить выплаченную компенсацию и примененный к ней налоговый вычет, но уже без кодировок. Вот как это сделать:

- в строке 120 — общая сумма полученного физлицами дохода с начала года, в том числе компенсация питания волонтеров (10 000 руб.);

- в строке 130 — общая сумма вычетов, которые уменьшают доходы, с начала года, включая вычет по компенсации питания волонтеров (7 000 руб.).

По аналогии заполняется 6-НДФЛ, когда вычет с кодом 620 применяют по другим основаниям. Налоговый агент отражает в доходных строках общий доход, а необлагаемую сумму выделяет отдельно — в строке вычетов 130. И показывает вычет в месяце его предоставления в Приложении № 1 к годовому расчету 6-НДФЛ, то есть в справке о доходах сотрудника.

Справка о доходах и налогах для работника

Вместо справки 2-НДФЛ на руки сотрудникам теперь выдают справку о доходах и суммах налога физического лица по форме КНД 1175018 (п. 3 ст. 230 НК РФ). По сути, справка поменяла только название, содержание осталось прежним. Все документы по НДФЛ можно сформировать в сервисе Контур Экстерн.

Налоговый вычет 620 тоже показывают в справке о доходах и суммах налога физлица — в разделе 3 (в разделе 4 вычеты с кодом 620 не отражаются).

Работодатели оформляют справку по запросу работников, она не привязана к отчетности по НДФЛ (п. 3 ст. 230 НК РФ). Агент должен сделать документы в течение трех дней после того, как получил заявку от сотрудника (ст. 62 ТК РФ; письмо Минфина от 21.06.2016 № 03-04-05/36096).

С 1 января 2024 года применяется форма справки, утв. Приложением № 4 к Приказу ФНС от 19.09.2023 № ЕД-7-11/649@. Но для справок о доходах и налогах сотрудников действует такое правило: ее делают на бланке того периода, который запрашивает работник. Например, если сотрудник подал заявление на сведения за 2023 год, сформируйте справку по форме из приказа ФНС от 15.10.2020 № ЕД-7-11/753@ в ред. от 29.09.2022).

Чтобы правильно заполнить расчет 6-НДФЛ и справки о доходах и суммах налога сотрудников, нужно указать корректные коды доходов и вычетов. Но кодов слишком много, и запомнить их все просто невозможно. Если заполнять отчетность и справки по НДФЛ в Экстерне, можно проконсультироваться с экспертами и сразу же поставить правильный код. Кроме того, в сервисе не нужно самому искать, какой бланк справки для сотрудника заполнить. Достаточно указать налоговый период, и система автоматически откроет форму в актуальной редакции.

Больше полезных обзоров о том, как работать с подоходным налогом, найдете в рубрике «НДФЛ».

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.