Близится конец года, а значит пришло время провести инвентаризацию перед годовой бухотчетностью. Расскажем, что проверяют во время инвентаризации, как к ней подготовиться, какими документами оформить результаты, какие сделать бухгалтерские записи.

В этой статье:

- Нормативное регулирование

- Что проверять

- Что не надо инвентаризировать

- Годовая инвентаризация — пошаговая инструкция

- Шаг 1. Создаем инвентаризационную комиссию

- Шаг 2. Оформляем приказ о проведении инвентаризации

- Шаг 3. Определяем остатки, готовим помещения и оборудование

- Шаг 4. Проводим инвентаризацию

- Шаг 5. Оформляем результаты инвентаризации

- Шаг 6. Принимаем решения

- Бухучет результатов инвентаризации — проводки

- Результаты инвентаризации в налоговом учете

- Будут ли штрафы, если не проводить ревизию

- Новый стандарт ФСБУ 28/2023 по инвентаризации

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Нормативное регулирование

Инвентаризация — обязательный этап подготовки к годовому отчету для всех компаний, независимо от их организационно-правовой формы и налогового режима. Это следует из:

- п. 3 ст. 11 от 06.12.2011 № 402-ФЗ Федерального закона «О бухгалтерском учете»;

- п. 27 ПБУ, утвержденного Приказом Минфина от 29.07.1998 № 34н (далее — ПБУ).

ИП проводить годовую инвентаризацию не обязаны, но могут это делать по желанию.

Цель инвентаризации — получить достоверные данные в бухучете и бухотчетности (п. 26 ПБУ). Порядок ее проведения закреплен в Методических указаниях, утвержденных Приказом Минфина от 13.06.1995 № 49 (далее — Методические указания).

Что проверять

Во время годовой инвентаризации проверяются и документально подтверждаются наличие, состояние и оценка (п. 1-3 ст. 11 402-ФЗ, п. 38 ПБУ 4/99, п. 1.3 Методических указаний):

- всех активов независимо от их местонахождения — основных средств, нематериальных активов, финансовых вложений, запасов, товаров, готовой продукции, денежных средств и других финактивов;

- всех обязательств — кредиторской задолженности, займов, резервов, банковских кредитов.

Проверяются имущество и обязательства, учтенные как на балансовых счетах, так и на забалансовых — например, ТМЦ на ответхранении (п. 3.7 Методических указаний). А еще выявляется имущество, которое фактически есть, но почему-то не учтено на счетах. Все несоответствия, найденные в время инвентаризации, необходимо отразить в бухгалтерском и налоговом учете.

Сроки проведения годовой инвентаризации:

- активов — в четвертом квартале текущего года;

- обязательств — по состоянию на 31 декабря года, за который составляется бухотчетность (раздел II Письма Минфина от 09.01.2013 № 07-02-18/01).

Завершить ревизию необходимо до даты подписания годовой бухотчетности.

Что не надо инвентаризировать

При годовой инвентаризации можно не проверять (п. 1.5 Методических указаний):

- имущество, по которому уже была инвентаризация в текущем году, при условии, что она проведена не ранее 1 октября;

- ОС — их разрешается инвентаризировать раз в три года;

- библиотечный фонд — он проверяется раз в пять лет;

- ТМЦ в компаниях, работающих на Крайнем Севере, при условии, что проведена инвентаризация этих ТМЦ в периоде наименьшего остатка.

Чтобы у проверяющих в дальнейшем не было вопросов, закрепите периодичность инвентаризации в учетной политике.

Годовая инвентаризация — пошаговая инструкция

Инвентаризация состоит из трех основных этапов, каждый из них включает несколько мероприятий:

- Подготовительный этап — формируем инвентаризационную комиссию (кроме случаев, прописанных в п. 22 ФСБУ 28, если организация в 2024 году досрочно применяет новый стандарт инвентаризации, о чем расскажем далее), издаем приказ о проведении ревизии.

- Основной этап — проводим ревизию, составляем инвентаризационные описи, сличительные ведомости.

- Завершающий этап — оформляем результаты инвентаризации, обсуждаем ее итоги и принимаем решения.

Пройдемся по шагам и рассмотрим каждое мероприятие.

Шаг 1. Создаем инвентаризационную комиссию

Решите, кто из сотрудников будет заниматься пересчетом. В организации создается постоянно действующая инвентаризационная комиссия, а если объем работы большой — несколько рабочих комиссий (п. 2.1-2.2 Методических указаний). В нее входят:

- представители администрации,

- бухгалтеры,

- специалисты (инженеры, юристы, техники),

- сотрудники внутреннего аудита или независимых аудиторских компаний.

Материально ответственные лица (далее — МОЛ) должны присутствовать при проведении ревизии, но включать их в состав комиссии нельзя. Но это в идеале. Например, если в маленькой фирме работает пара человек — директор и бухгалтер-кассир, выполнить это требование невозможно.

Максимальное и минимальное количество членов комиссии нормативка не устанавливает, но на практике это не менее трех человек. Отсутствие на инвентаризации хотя бы одного члена комиссии может привести к тому, что ее результаты признают недействительными.

Состав комиссии утверждает руководитель компании (п. 2.3 Методических указаний). Это можно сделать отдельным приказом, а можно и приказом о проведении инвентаризации.

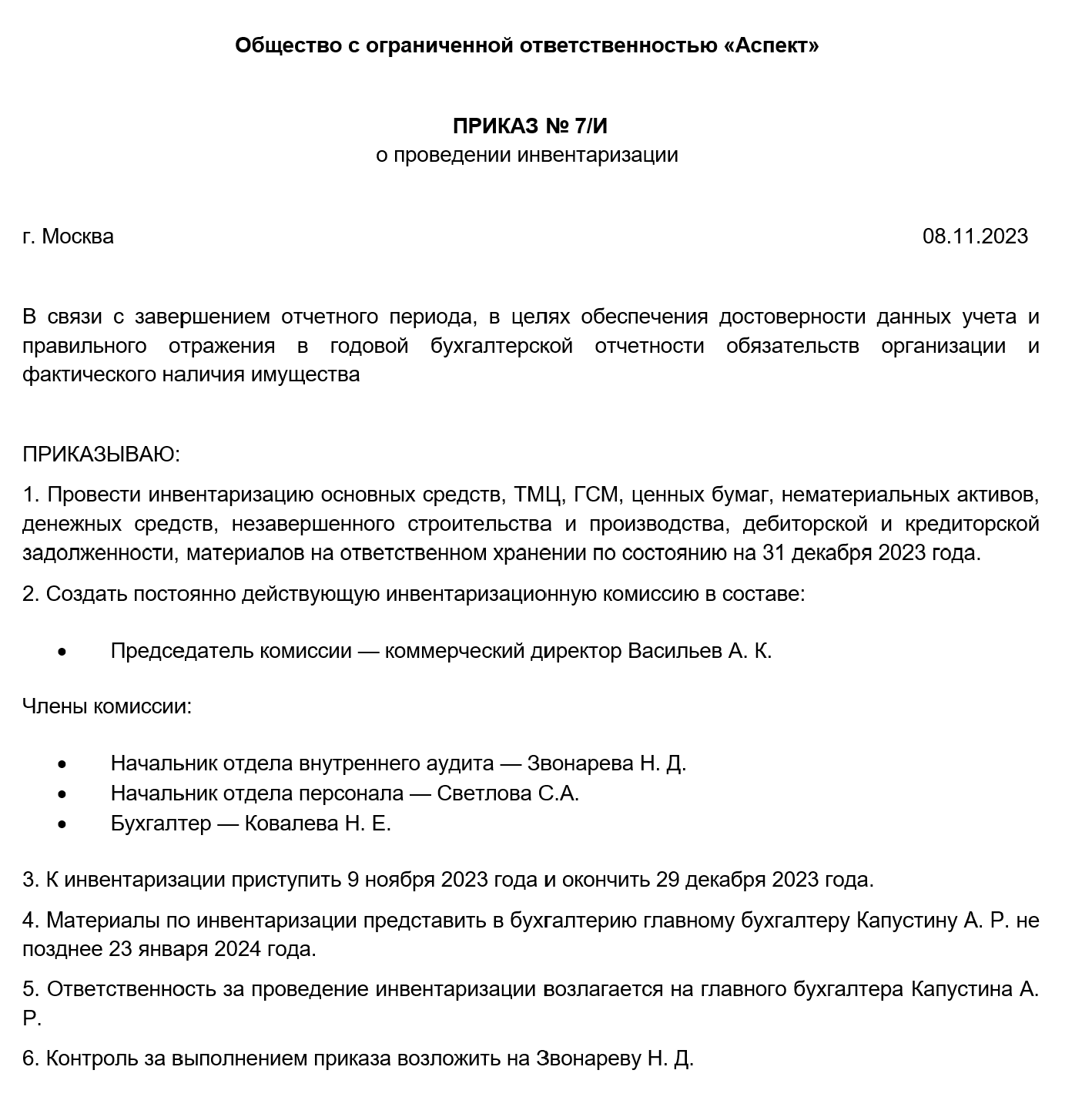

Шаг 2. Оформляем приказ о проведении инвентаризации

Приказ составляется в свободной форме или на унифицированном бланке ИНВ-22. В нем указывают: сроки инвентаризации, основание проведения (в нашем случае — составление годовой бухотчетности), состав комиссии.

Образец приказа в произвольной форме может выглядеть так:

Изданный приказ зарегистрируйте в специальной книге контроля, например, по форме ИНВ-23 (п. 2.3 Методических указаний).

Шаг 3. Определяем остатки, готовим помещения и оборудование

Перед началом инвентаризации комиссия должна получить последние приходные и расходные документы, отчеты о движении ТМЦ и денежных средств (п. 2.4 Методических указаний). На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

Кроме того, нужно получить от МОЛ расписки о том, что:

- приходно-расходные документы они сдали в бухгалтерию или передали комиссии;

- ТМЦ, за которые они отвечают, оприходованы;

- выбывшие матценности списаны в расход.

Такие же расписки возьмите с сотрудников, которые брали деньги в подотчет или оформляли доверенности на получение имущества.

На этом же шаге проверяется весовое и измерительное оборудование. А помещения, где будет проходить инвентаризация, опечатываются.

Шаг 4. Проводим инвентаризацию

Это основной и самый трудозатратный шаг, на котором комиссия выявляет, все ли имущество и финансовые обязательства есть у компании на самом деле.

Как инвентаризировать отдельные активы и обязательства, подробно рассказано в разделе 3 Методических указаний.

Основные средства

Особенности проверки (п. 3.1-3.7 Методических указаний, п. 27 ПБУ):

- инвентаризируйте собственные ОС, а также находящиеся на ответхранении и арендованные;

- осмотрите объекты, проверьте их технические и эксплуатационные характеристики;

- убедитесь, что есть инвентарные карточки, техническая документация, документы о собственности;

- оценку неучтенных объектов проведите с учетом рыночных цен, а износ — по техническому состоянию объекта;

- ОС, расположенные вне местонахождения компании, проинвентаризируйте до момента временного выбытия;

- посмотрите, нет ли признаков обесценения ОС.

Формы инвентаризационных описей и актов: ИНВ-1.

Нематериальные активы

Особенности проверки (п. 3.8 Методических указаний):

- проверьте наличие документов, подтверждающих право на использование НМА;

- корректно и вовремя ли отражены активы в бухучете.

Формы инвентаризационных описей и актов: ИНВ-1а.

Финансовые активы

Особенности проверки (п. 3.9-3.14 Методических указаний):

- проверьте фактические затраты в ценные бумаги и уставные капиталы других компаний, предоставленные займы;

- если вы храните ценные бумаги в организации, инвентаризируйте их одновременно с деньгами в кассе. А если в депозитарии — сверьте остатки сумм на счете 58 с выписками хранилищ;

- убедитесь в правильности оформления ценных бумаг и их сохранности;

- оцените реальную стоимость бумаг, учтенных на балансе;

- посмотрите, правильно ли отражены доходы по ценным бумагам в учете;

- проверьте, что все финвложения и займы подтверждены документами.

Формы инвентаризационных описей и актов: ИНВ-16.

Товарно-материальные ценности

Особенности проверки (п. 3.15-3.26 Методических указаний):

- ТМЦ инвентаризируйте в порядке их расположения в помещении. Если они хранятся в разных местах, то после проверки одного помещения оно опечатывается, и комиссия переходит в другое;

- проверка проводится путем пересчета, перевешивания или перемеривания в присутствии завскладом;

- если в период ревизии поступили новые ТМЦ, они принимаются в присутствии комиссии и приходуются по реестру после инвентаризации;

- если проверка длится долго, то с разрешения главбуха или руководителя ТМЦ можно выдать материально ответственному лицу в присутствии комиссии.

Формы инвентаризационных описей и актов: ИНВ-3, ИНВ-4, ИНВ-5, ИНВ-6.

Незавершенное производство

Особенности проверки (п. 3.27-3.34 Методических указаний):

- проверьте фактическое наличие деталей, узлов, агрегатов и незаконченных изделий, находящихся в производстве. Проверка ведется путем подсчета, взвешивания, перемеривания;

- определите остаток НЗП по аннулированным и приостановленным заказам;

- посмотрите, не числится ли в незавершенном капстроительстве оборудование, переданное в монтаж, но фактически не начатое монтажом;

- проверьте состояние законсервированных и временно прекращенных строительством объектов;

- на законченные объекты, фактически введенные в эксплуатацию, по которым не оформлены документы о приемке и вводе, составьте отдельные описи, указав причины задержки;

- на прекращенное строительство оформите описи с указанием характера выполненных работ, их стоимости, причин прекращения строительства.

Унифицированной формы описи нет. Вы можете разработать ее самостоятельно и зафиксировать в учетной политике.

Расходы будущих периодов

Особенности проверки перечислены в п. 3.35 Методических указаний: проверьте по документам суммы, обоснованность и документальное подтверждение срока списания РБП.

Формы инвентаризационных описей и актов: ИНВ-11.

Деньги, денежные документы и БСО

Особенности проверки (п. 7 Указаний Банка России от 11.03.2014 № 3210-У, п. 3.39-3.43 Методических указаний):

- проверьте фактическое наличие денег в кассе, ценных бумаг и денежных документов (почтовых марок, путевок в дома отдыха, авиабилетов и др.);

- проверка бланков ведется по их видам, местам хранения и материально ответственным лицам;

- сопоставьте сумму денежных средств в пути, числящихся на счетах бухучета, с квитанциями банка, инкассаторских ведомостей и др.;

- посмотрите, совпадает ли сумма безналичных средств, отраженных на расчетном, валютном и спецсчетах, с суммами, указанными в банковских выписках.

Формы инвентаризационных описей и актов: ИНВ-15, ИНВ-16.

Расчеты

Особенности проверки (п. 3.44-3.48 Методических указаний):

- проанализируйте все расчеты — с банками, бюджетом, покупателями, поставщиками, подотчетниками, сотрудниками, депонентами, другими дебиторами и кредиторами;

- изучите имеющиеся документы, убедитесь в обоснованности сумм, отраженных на бухсчетах расчетов;

- выявите долги с истекшим сроком исковой давности.

С 21 июля 2022 года для проверки взаиморасчетов можно применять электронный акт сверки, утвержденный Приказом ФНС от 13.05.2022 № ЕД-7-26/405@. Это удобно и быстро.

Формы инвентаризационных описей и актов: ИНВ-17.

Резервы

Особенности проверки (п. 3.49-3.55 Методических указаний):

- проверьте, правильно ли рассчитаны и обоснованно ли созданы резервы: на оплату отпусков, на выплату вознаграждений за выслугу лет и по итогам работы, по расходам на ремонт ОС, по сомнительным долгам, а также других резервов, которые есть в компании;

- проанализируйте, создают ли события, произошедшие в компании, оценочные обязательства.

Унифицированной формы так же нет.

Все полученные сведения об имуществе и обязательствах вносятся в инвентаризационные описи или акты. Их составляют минимум в двух экземплярах (пп. 2.5-2.7 Методических указаний).

Формы инвентаризационных описей и актов вы можете разработать и утвердить самостоятельно. Но многим удобно пользоваться унифицированными — теми, что приведены в таблице. Их можно найти в приложениях к Методическим указаниям и в Постановлении Госкомстата от 18.08.1998 № 88.

Шаг 5. Оформляем результаты инвентаризации

Результаты проведенной инвентаризации обобщаются в специальных ведомостях, за образец можно взять форму ИНВ-26 (п. 5.6 Методических указаний).

В ходе инвентаризации могут быть выявлены:

- Излишки. Они приходуются и учитываются в составе доходов по рыночной стоимости.

- Недостача. В пределах установленных норм она списывается на издержки. Порчу и недостачу сверх норм взыскивают с материально ответственных лиц.

- Пересортица. Зачесть пересортицу можно только тогда, когда недостача (излишек) обнаружены (Письмо УФНС по г. Москве от 17.02.2010 № 16-15/016379):

- за один и тот же проверяемый период;

- у одного и того же проверяемого лица;

- по матценностям одного и того же наименования и в одинаковых количествах.

По недостачам, излишкам или пересортице составляются сличительные ведомости, в которых отражают расхождения между данными инвентаризационных описей и бухучета. Можно использовать унифицированные формы ИНВ-18, ИНВ-19.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Шаг 6. Принимаем решения

По итогам инвентаризации проводится заседание инвентаризационной комиссии и оформляется протокол в свободной форме, в котором фиксируются:

- предложения по излишкам и недостачам, возникшим в результате пересортицы;

- пояснения о причинах, по которым недостачи не отнесены на виновников;

- список имущества на списание или уценку;

- решения по результатам проверки состояния складского хозяйства и обеспечения сохранности матценностей;

- суммы оценочных резервов (либо указывается, что резервы не создаются).

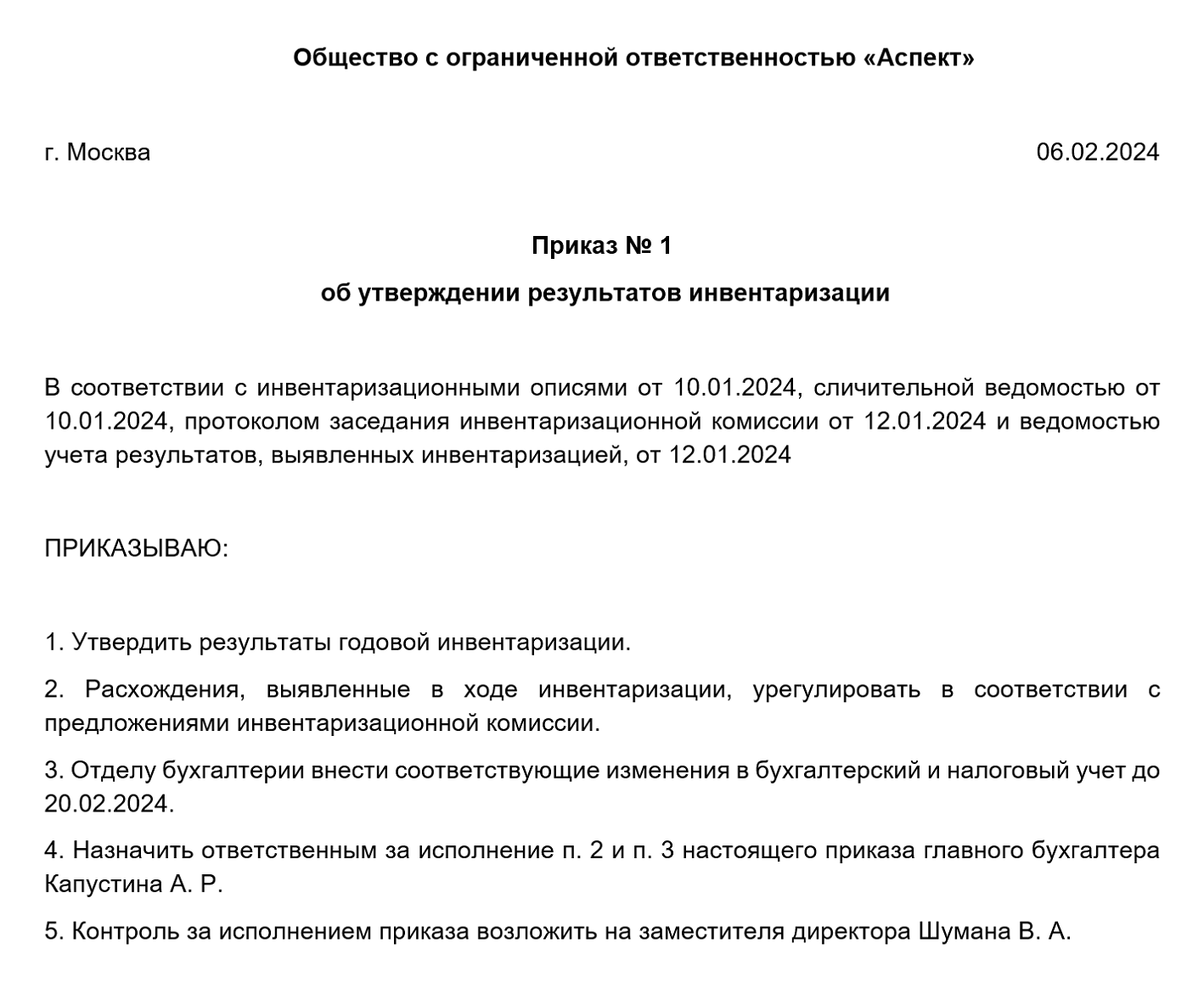

Члены инвентаризационной комиссии подписывают протокол и передают его руководителю компании, который принимает окончательное решение. На его основании издается приказ об утверждении результатов инвентаризации (п. 5.4 Методических указаний):

Далее все документы по инвентаризации передаются в бухгалтерию.

Бухучет результатов инвентаризации — проводки

Расхождения, найденные при инвентаризации, должны найти отражение в бухучете. Проводки делают в месяце, в котором закончена ревизия. Результаты инвентаризации за год указываются в годовой бухотчетности (п. 5.5 Методических указаний).

Вот какие могут быть бухгалтерские записи:

| Ситуация | Проводка | Содержание записи |

|---|---|---|

| Выявлены излишки | Дт 08, 10, 41, 43, 50 Кт 91 | Оприходованы матценности, обнаруженные при инвентаризации |

| Обнаружена недостача | Дт 94 Кт 10, 41, 43... | Учтена недостача |

| Размер недостачи — в пределах норм естественной убыли | Дт 20, 23, 44 Кт 94 | Списана стоимость ТМЦ в пределах норм естественной убыли |

| Недостача больше норм естественной убыли (или такие нормы не установлены) | Дт 73 Кт 94 | Недостача отнесена на материально ответственного |

| Недостача взыскана с виновного лица | Дт 70 Кт 73 | Недостача удержана из зарплаты матответственного лица |

| Недостача возмещена виновником | Дт 41, 50, 51 Кт 73 | Виновник внес деньги деньги для погашения долга или вернул ТМЦ |

| Виновник недостачи не обнаружен (или суд не разрешил взыскивать с него деньги) | Дт 91.2 Кт 94 | Списан убыток от недостачи в связи с отсутствием виновника или отказе от взыскания |

| Проведен зачет излишков и недостач товара в результате пересортицы | Дт 41 (аналитика «Товар 1») Кт 41 (аналитика «Товар 2») | Отражена пересортица |

Результаты инвентаризации в налоговом учете

Найденные излишки включите во внереализационные доходы по рыночной стоимости (п. 20 ст. 250 НК РФ), а также примите выявленное имущество к налоговому учету по стоимости, равной сумме признанного дохода (п. 2 ст. 254, п. 1 ст. 257 НК РФ).

Недостачу в пределах норм естественной убыли включите в расходы. Сверхнормативные потери, недостачу ценностей, по которым не определены нормы естественной убыли, а также недостачу ОС учитывают так:

- если есть виновник, и он готов возместить ущерб (или есть решение суда о взыскании), сумму возмещения отнесите на внереализационные доходы, а стоимость имущества — на расходы (Письмо Минфина от 27.04.2020 № 03-03-06/1/34033);

- если виновников нет, то списать убыток на расходы можно по документу, подтверждающему отсутствие виновных лиц (Письмо Минфина от 27.04.2020 № 03-03-07/34451).

Если при покупке потерянных активов вы заявляли НДС к вычету, то при их списании НДС можно не восстанавливать (Письмо ФНС от 21.05.2015 № ГД-4-3/8627@, п. 10 Постановления Пленума ВАС от 30.05.2014 № 33).

Обнаруженные в ходе инвентаризации основные средства оприходуйте по рыночной стоимости с одновременным признанием дохода на такую же сумму (п. 20 ст. 250 НК РФ, п. 1 ст. 257 НК РФ). Амортизацию по ним начисляйте как обычно. А вот амортизационная премия к таким ОС не применяется.

Будут ли штрафы, если не проводить ревизию

За не проведение самой инвентаризации ответственности нет, однако могут быть неприятности:

Скидки по административным штрафам для бизнеса и другие смягчения КоАП РФ в 2022 году

- аудиторы не дадут безусловно положительное заключение;

- в бухотчетности могут быть недостоверные данные, а это уже повод для штрафа — накажут и саму компанию, и ее должностных лиц (ст. 120 НК РФ, ст. 15.11 КоАП РФ);

- не исключены ошибки в налоговом учете, что может привести к занижению налогов. За это тоже накажут.

Новый стандарт ФСБУ 28/2023 по инвентаризации

В 2025 году станет обязателен к применению новый ФСБУ «Инвентаризация», утвержденный Приказом Минфина от 13.01.2003 № 4н. Стандарт распространяется на все организации, кроме бюджетных. А также не распространяется на инвентаризацию драгметаллов и драгоценных камней.

В стандарте нет глобальных отличий от сегодняшних правил, скорее конкретизированы отдельные нюансы. Подробный разбор ФСБУ 28 Минфин дал в Информационном сообщении от 12.04.2023 № ИС-учет-44. Отметим главные новшества.

Появились новые понятия

ФСБУ 28 ввел новые термины и дал определения понятиям, у которых ранее не было четкого определения:

| Термин | Определение |

|---|---|

| Объекты инвентаризации (п. 18 ФСБУ 28) |

|

| Фактическое наличие объектов инвентаризации (п. 3 ФСБУ 28) | Действительное существование объектов инвентаризации, их состояние и обоснованность нахождения в организации |

| Срок проведения инвентаризации (п. 17 ФСБУ 28) | Даты начала и окончания проведения ревизии |

| Результаты инвентаризации (п. 8 ФСБУ 28) | Расхождения между фактическим наличием объектов и данными бухгалтерских регистров, выявленные при инвентаризации |

| Квалификация результатов инвентаризации (п. 9 ФСБУ 28) | Определение:

|

| Документы инвентаризации (п. 5 ФСБУ 28) | Документы, которыми оформляются:

|

| Материально ответственные лица (п. 15 ФСБУ 28) |

|

Основные отличия ФСБУ 28/2023 от действующих правил

Для каждого случая обязательного проведения инвентаризации в ФСБУ 28 прописали дату, по состоянию на которую должна проводиться инвентаризация. При этом срок ее проведения компания устанавливает самостоятельно.

Перечислены случаи, когда можно не создавать комиссию для обязательного проведения инвентаризации (п. 22 ФСБУ 28):

- если работниками компании являются только руководитель и главбух (бухгалтер) либо только руководитель;

- если компания заключила договор об оказании услуг по проведению инвентаризации с аудиторами;

- проведение инвентаризации ревизионной комиссией.

Если при проведении обязательной инвентаризации отсутствуют менее 1/5 членов комиссии, это не приведет к признанию ее результатов недействительными (п. 21 ФСБУ 28). Напомним, что сейчас отсутствие одного члена комиссии повлечет недействительность результатов инвентаризации.

Разрешено применять альтернативные способы проверки объектов инвентаризации — например, видео- или фото-фиксацию (подп. «а» п. 4 ФСБУ 28).

А еще в стандарте появились правила отражения результатов инвентаризации в бухучете (п. 11-12 ФСБУ 28):

| Результат инвентаризации | Как оценивать | Как признать в бухучете |

|---|---|---|

| Излишки | По справедливой или балансовой стоимости | Показать в доходах |

| Недостача | По балансовой стоимости | Если виновники установлены — отнести на этих лиц, если нет — учесть в расходах |

| Расхождения в суммах дебиторской и кредиторской задолженности | По документам, подтверждающим долг | В зависимости от ситуации — доначислить либо списать разницу |

| Расхождения в суммах оценочных обязательств | По внутренним расчетам | В зависимости от ситуации — доначислить либо списать разницу |

Досрочное применение стандарта

Обязательное применение ФСБУ 28 начнется с 1 апреля 2025 года. С этой же даты утратят силу Методические указания, утвержденные Приказом Минфина от 13.06.1995 № 49.

Положения других нормативных актов, регулирующих порядок проведения инвентаризации, с 01.04.2025 применяются в части, не противоречащей ФСБУ 28.

По желанию компания может применять новый стандарт досрочно. Тогда она должна внести соответствующие изменения в учетную политику (п. 6 ст. 8 402-ФЗ).

Инвентаризация перед составлением бухотчетности за 2024 год проводится по старым правилам, кроме случая, когда принято решение о досрочном переходе на ФСБУ 28.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.