В 2023 году бухгалтерам пришлось познакомиться с новым документом — уведомлением об исчисленных суммах налога. Документ вроде бы простой, однако нужно знать не только как его заполнить, но и как исправить — от этого зависит, попадет ли налог «по назначению». Расскажем о правилах корректировки уведомления и покажем несколько примеров.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Частые ошибки в уведомлениях по ЕНП

ФНС выделяет семь основных ошибок, которые компании и ИП допускают в уведомлениях.

Ошибка в налоговом (отчетном) периоде

Верно указывать период необходимо для того, чтобы ФНС могла правильно определить срок уплаты налога и однозначно установить связь с конкретной декларацией, расчетом, сообщением об исчисленных суммах налогов или уведомлением.

Если вы поставите неверный период (например, месяц вместо квартала), ИФНС отправит сообщение, что указанный вами период невозможен для этой обязанности.

Ошибка в КБК или ОКТМО

Уведомление об исчисленных суммах подается только по налогам:

- компаниями — по транспортному, земельному, налогу на имущество, агентскому налогу на прибыль;

- компаниями и ИП — по УСН, ЕСХН, страховым взносам, НДФЛ.

Если вы отправили уведомление с неверными КБК и ОКТМО или с КБК, по которому уведомление совсем не подается, сформируйте уведомление с правильными реквизитами и отправьте его снова.

В следующем разделе статьи мы показываем пример, как это сделать.

Уведомление подано после отправки декларации или вместе с ней

Если декларацию или расчет вы уже сдали, для ИФНС достаточно информации о начислениях, содержащихся в этих отчетах. Поэтому если вы направите уведомление по налогу за тот же период, ИФНС откажет в его приеме и направит сообщение, что декларация по данным, указанным в уведомлении, принята.

Пример

Компания подала уведомление по страховым взносам за март 2023 года вместе с РСВ за 1 квартал 2023. В этом случае отправлять уведомление не имеет смысла — начисления за март ИФНС возьмет из квартального расчета по страховым взносам.

Исключение — уведомление о налоге по кадастровому имуществу, так как его с 2023 года не вносим в декларацию.

Ошибки в уведомлениях за 2022 год

На все суммы по «авансовым» налогам, уплаченные до 31 декабря 2022 года, ФНС установила особый режим «резерва» (п. 6 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Этот режим означает, что:

- обязанность компании увеличена на сумму уплаченных авансов;

- когда компания в 2023 году подаст декларацию, обязанность уменьшится на эту же сумму.

Поэтому если за 1-3 кварталы налог уплачен в 2022 году, уведомление за эти периоды не представляется.

Есть нюансы и по имущественным налогам. Если авансы за 1-3 кварталы уплачены в 2022 году, то после уплаты итоговой суммы налога в 2023 году подается уведомление, в котором указывается налог за 2022 год за минусом уплаченных авансов.

В уточненном уведомлении указана не новая сумма, а разница

При заполнении уведомления необходимо соблюдать правило: одно уведомление подаем по одному сроку уплаты. При этом в корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление заменяет предыдущее, а не прибавляет разницу к предыдущему начислению.

Пример

Компания отправила в ИФНС уведомление, в котором указала заниженную сумму налога — 30 000 рублей вместо 35 000 рублей. А затем подала уточненное уведомление на разницу — 5 000 рублей. Это неверно. В корректировочном уведомлении необходимо указать полную сумму налога — 35 000 рублей.

Пример, как исправить ошибку в сумме, смотрите ниже.

Неверные реквизиты в платежке-уведомлении

В 2023 году вместо уведомлений об исчисленных налогах и платежных поручений с указанием КБК ЕНП (статус плательщика 01), можно формировать платежки на уплату конкретного налога (со статусом плательщика 02). В таких платежках заполняются подробные реквизиты:

- КБК;

- ОКТМО;

- период.

Очень важно указать эти реквизиты корректно, чтобы ИФНС могла верно идентифицировать платеж и не произошло задвоение начислений. Порядок заполнения платежек-уведомлений прописан в п. 7 Приложения 2 к Приказу Минфина от 12.11.2013 № 107н.

Напоминаем, что исправить ошибку, сделанную в платежном поручении со статусом 02, можно только путем подачи уведомления об исчисленных суммах. После этого вам придется перейти на платежки со статусом 01 и формировать уведомления по налогам и взносам, входящим в ЕНП.

Несколько платежек с одинаковыми периодами и сроками

Если вы платите налог частями, при этом указываете одинаковые периоды, то уведомление будет формировать только последний платеж, что приведет к занижению начислений.

Пример

Компания перечислила НДФЛ не общей суммой 28 числа, а несколькими платежами по факту удержания налога у работников. В этом случае ФНС проведет только последнее уведомление, и начисления будут занижены.

Если вы оплатили налог частями, указав одинаковые периоды и сроки, необходимо подать уведомление на полную сумму, чтобы ИФНС верно сделала начисления.,

Проверить уведомление перед отправкой можно по контрольным соотношениям, утвержденным Письмом ФНС от 17.03.2023 № ЕА-4-15/3132@. Соотношения проверяют взаимосвязь между КБК, налоговым периодом и датой подачи уведомления.

Исправляем ошибки в уведомлениях

Порядок исправления ошибок в уведомлениях описан в письмах ФНС от 31.01.2023 № БС-3-11/1180@ и от 03.02.2023 № БС-3-11/1379@. Он зависит от того, где сделана ошибка: в сумме налога или в реквизитах уведомления (ОКТМО, КПП, КБК, налоговый или отчетный период).Как скорректировать уведомление в Экстерне — рассказываем в инструкции

Ошибка в сумме

Тут все просто — заполните новое уведомление и укажите в нем прежние реквизиты и верную сумму.

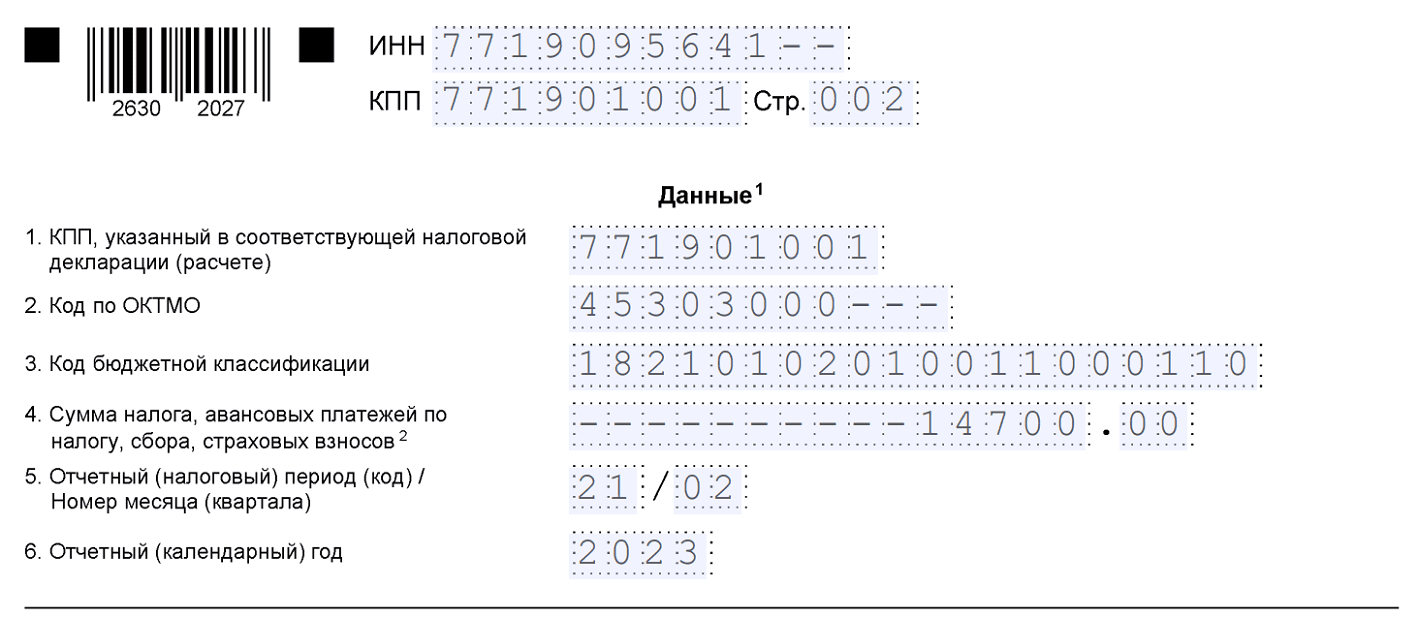

Пример. Компания подала уведомление по НДФЛ за период с 23.01.2023 по 22.02.2023, в котором указала неверную сумму налога — 14 000 рублей вместо 14 700 рублей:

Исправленное уведомление будет выглядеть так:

Обратите внимание: корректировочное уведомление формируем не на разницу 700 рублей, а на полную сумму — 14 700 рублей. Если подадим на разницу, ИФНС проведет начисление НДФЛ на 700 рублей, и сумма налога занизится. А значит, будут пени.

Работайте с ЕНП в Экстерне

Получайте актуальную информацию по налогам и пополняйте счет вовремя и без лишних усилий

Ошибка в реквизитах

Этот вариант немного сложнее — в новом уведомлении придется заполнить два блока.

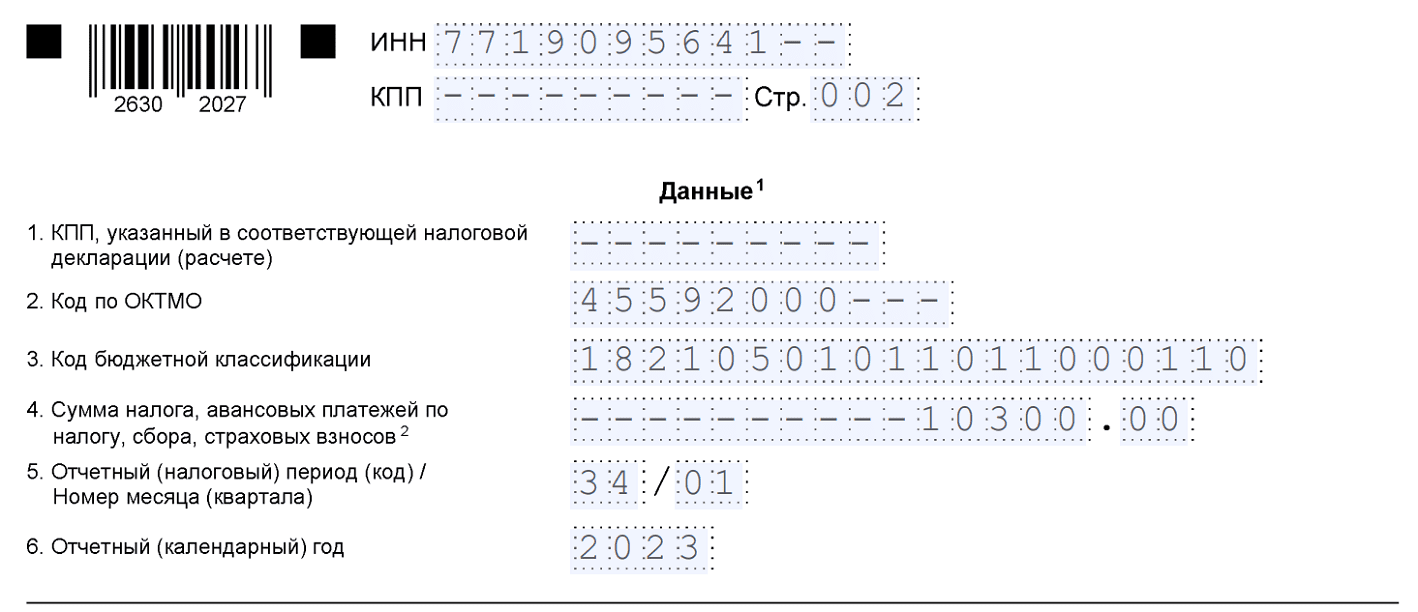

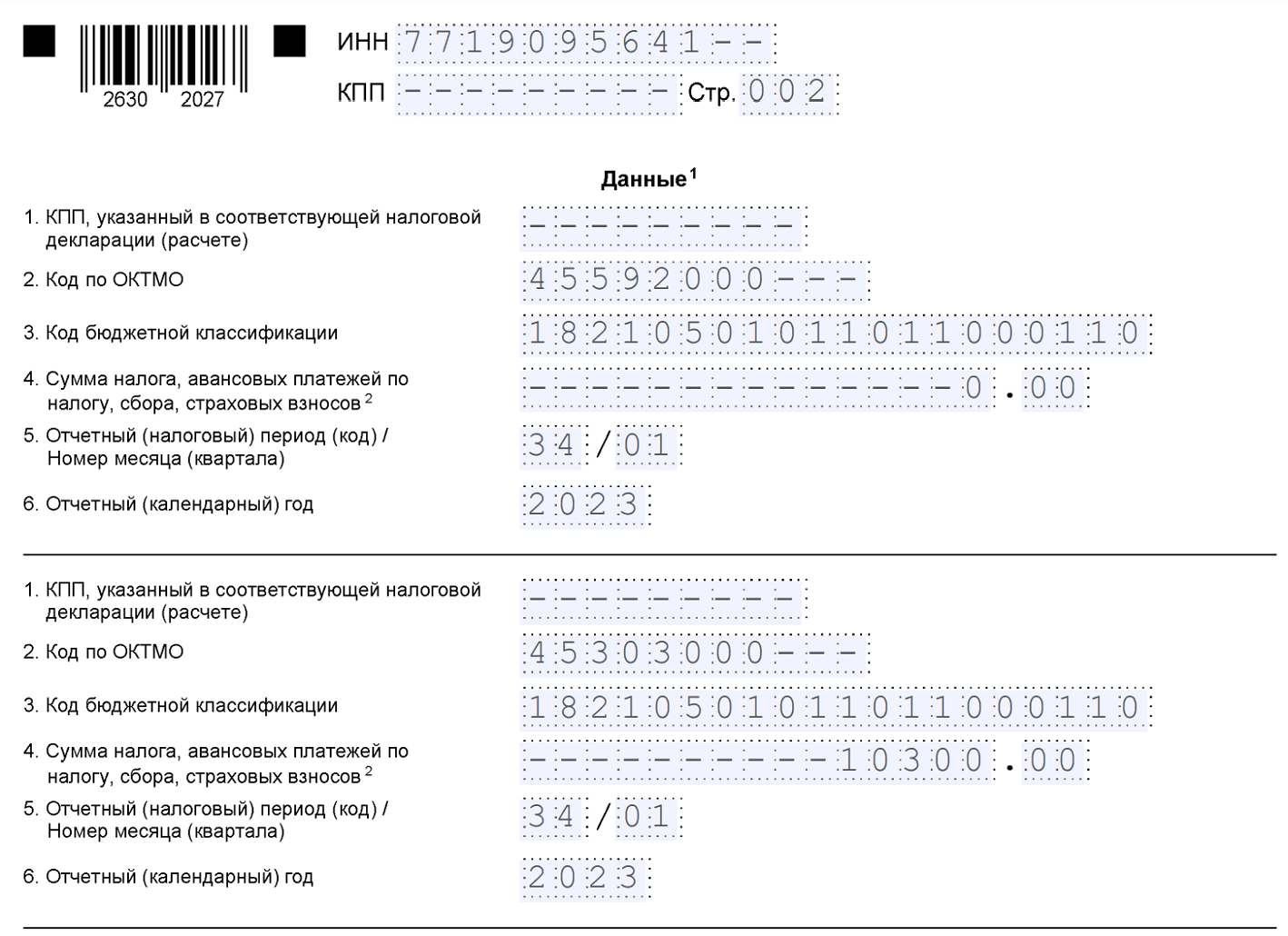

Пример. ИП неверно указал ОКТМО в уведомлении по УСН за 1 квартал 2023 года — 45592000 вместо 45303000. Сумма аванса — 10 300 рублей:

Чтобы исправить ошибку, заполняем два блока в новом уведомлении:

- в первом блоке дублируем все реквизиты из неверного уведомления, кроме суммы — здесь ставим «0»;

- во втором блоке во всех строках указываем верные данные.

По такой же схеме исправляем любые другие реквизиты уведомления: КПП, КБК, период или год.

Кстати, КПП налоговики считают «не очень важным» реквизитом уведомления и не учитывают его при распределении налога. Главное, на что они ориентируются, — это ИНН, КБК и ОКТМО (Письмо ФНС от 01.03.2023 № БС-4-21/2346@).

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Помимо этого, налоговая может начислить пени — без своевременной подачи уведомления налоговая не узнает какую сумму нужно списать с ЕНС и на счёте сформируется недоимка по налогам или взносам.

Если отправите уведомления по отдельности, то у налоговой не должно возникнуть к вам вопросов.

Если так, то в новом уведомлении будет 2 блока:

- в первом — все данные из первичного уведомления с КБК 1, но с верной суммой — 15 000 рублей;

- во втором — заполняете все реквизиты по КБК 2 и суммой 5 000 рублей.

Благодарю за ответ!

Включайте в Уведомление только те КБК, по которым нужно изменить или добавить данные.

т.е. в моем случае в корректировке уведомления строку со взносами нужно удалить, а ндфл исправить на нужную сумму.

Можно по-другому. Исправить в уведомлении с 21/02 не период, а сумму. И подать уведомление на 21/01, как будто вы его еще не подавали. Но тут, скорее всего, будут пени, так как вовремя не подано 21/01. Но и в первом случае тоже пени могут насчитать.

Но в любом случае, когда сдадите РСВ, все учтут по отчету, а не уведомлениям, тогда-то все и разберется).

Почему Вы используете КБК налога на прибыль в НДФл?

Ситуация такая.

1. Сегодня я оплатила годовой налог и сдала декларацию 2023, по ошибке попробовала отправить уведомление через ФНС, но мне его вернули, видимо как-то оформила неверно. Но потом я почитала у вас на сайте, что не нужно его отсылать, тк ФНС все возьмет из декларации. Получается, нужно ли корректировать уведомление или можно его просто проигнорировать, раз оно оказалось ненужным?

2. Не понимаю, нужно ли отправлять сейчас уведомления, которые я не отправляла весь 2023, когда оплачивала платежи по кварталам? На сайте ФНС у меня ЕНС 60+ тыс руб сейчас. И написано, что до 9 января снимется 45к рублей. Больше ничего не нашла, пени и тд. Не понимаю, что меня ждет)

В вашем случае можете не отправлять уведомления, налоговая возьмёт необходимые суммы из деклараций. Также вводился мораторий на пени по ЕНС в Постановлении Правительства РФ от 29 марта 2023 г. № 500. Но в 2024 году лучше своевременно предоставлять уведомления об исчисленных суммах после уплаты налогов.

Налоговая говорит после камеральной проверки должно все лечь куда надо. Это верно?