С 1 квартала 2023 года вместо расчета 4-ФСС страхователи представляют сведения о начисленных страховых взносах в составе ЕФС-1. Для этого в форме предусмотрен Раздел 2. О том, кто, когда и как должен его заполнять и представлять в Фонд пенсионного и социального страхования РФ рассказываем в статье.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Кто должен представлять Раздел 2 ЕФС-1

Раздел 2 — «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 заполняют и представляют все страхователи:

- Юридические лица всех организационно-правовых форм:

- российские организации;

- иностранные организации, осуществляющие свою деятельность на территории РФ и нанимающие граждан РФ;

- Индивидуальные предприниматели;

- Физлица с наемными работниками, подлежащими обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Легко сдавайте ЕФС‑1 и другие отчеты

В Контур.Экстерне вы можете автоматически сформировать электронный ЕФС-1 и быстро его отправить, если до этого вели учет по сотрудникам в системе.

Сроки сдачи раздела 2 ЕФС-1

Представлять Раздел 2 надо ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом. Форма сдачи, как это было со старым 4-ФСС, значения больше не имеет. В 2025 году сроки следующие:

- 1 квартал — не позднее 25 апреля;

- полугодие — не позднее 25 июля;

- 9 месяцев — не позднее 27 октября;

2024 год — не позднее 26 января 2025 года.

В этом случае в разделе 2 отражаются сведения о начисленных страховых взносах за период с начала года по день представления указанных сведений включительно.

Как отправить раздел 2 формы ЕФС-1, читайте в статье.

Состав и общие правила заполнения раздела 2 ЕФС-1

Раздел 2 состоит из:

- титульной части;

- подраздела 2.1 с расчетом сумм страховых взносов;

- подраздела 2.1.1 подраздела 2.1 для организаций с СКЕ или государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов, а также страхователей, исчисляющих взносы по нескольким основаниям;

- подраздела 2.2 для страхователей, которые предоставляют своих сотрудников другим работодателям по договору;

- подраздела 2.3 со сведениями о результатах проведенных медицинских осмотров работников и проведенной спецоценке условий труда на начало года.

В разделе 2 ЕФС-1 обязательно заполняются подразделы 2.1 и 2.3. Это касается и страхователей, которые не вели деятельность в отчетном периоде.

Если отсутствуют показатели для подразделов 2.1.1 и 2.2, то их заполнять и представлять не надо.

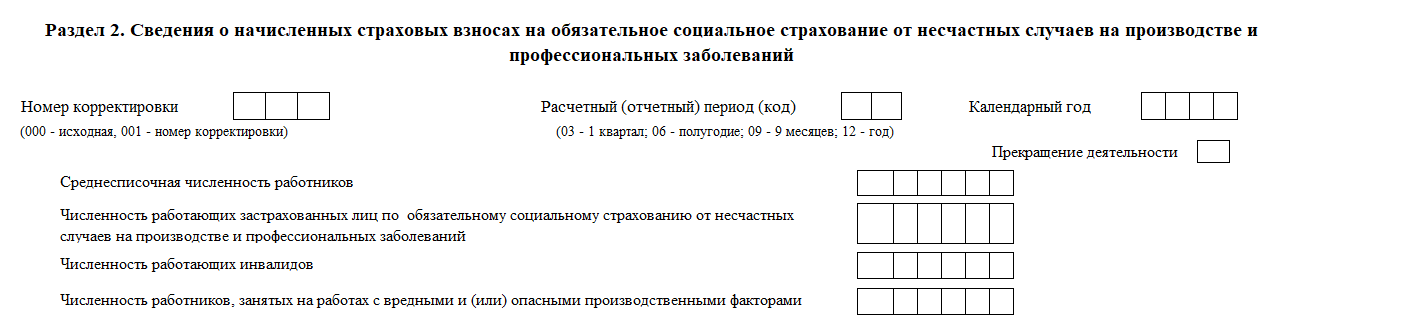

Титульная часть

В поле «Номер корректировки» укажите:

- код «000» — при первичном представлении раздела 2;

- номер, указывающий, какие по счету уточненные сведения представляются (например, «001», «002», «003»,... «010») — при представлении раздела 2, с уточненными сведениями за соответствующий период.

В поле «Расчетный (отчетный) период (код)» проставьте код периода, за который представляется раздел 2. Отчетными периодами признаются:

- первый квартал — код «03»;

- полугодие — код «06»;

- девять месяцев календарного года — код «09».

Расчетным периодом признается календарный год — код «12».

В поле «Календарный год» укажите год, за расчетный период которого представляется раздел 2 (уточненные сведения).

Поле «Прекращение деятельности» заполняйте только в случае ликвидации организации либо прекращения деятельности ИП. В данном поле поставьте букву «Л».

В поле «Среднесписочная численность работников» укажите среднесписочную численность работников, рассчитанную за период с начала года, в соответствии с указаниями, утвержденными Приказом Росстата от 16.12.2024 № 647. Также инструкция по расчету есть в статье «Сведения о среднесписочной численности в 2024 году».

В поле «Численность работающих застрахованных лиц» по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» укажите численность работающих в отчетном периоде застрахованных лиц, включая выполняющих работу по договорам ГПХ, на вознаграждения по которым в соответствии с ФЗ № 125-ФЗ начисляются страховые взносы.

В поле «Численность работающих инвалидов» — списочная численность работающих инвалидов.

В поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» — списочная численность работников, занятых на работах с вредными и (или) опасными условиями труда в отчетном периоде.

Списочная численность рассчитывается в соответствии с указаниями, утвержденными Приказом Росстата от 16.12.2024 № 647.

Подраздел 2.1

Подраздел 2.1 Раздела 2 ЕФС-1 — это аналог таблицы 1 формы 4-ФСС.

В строке 1 указывайте суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 № 125-ФЗ, нарастающим итогом с начала расчетного периода (гр.3), на начало отчетного периода (гр.4) и за каждый из последних трех месяцев отчетного периода (гр. 5, 6, 7).

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на регистрационном учете в Фонде по нескольким основаниям одновременно, в строках 1, 2, 3, 4 и 9 в соответствующих графах отражают данные суммарно.

В строке 2 укажите (при наличии) суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 № 125-ФЗ, нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода.

В строке 3 отражается база для исчисления страховых взносов нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода. Значение по каждой графе определяется как разница показателей: строка 1– строка 2.

По строке 4 в соответствующих графах укажите базу, приходящуюся на работающих инвалидов.

В строке 5 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится ваша организация (обособленное подразделение).

В строке 6 проставьте процент скидки к страховому тарифу, а в строке 7 — процент надбавки к страховому тарифу, установленные на текущий календарный год. О том, как получить скидку, и когда могут дать надбавку, читайте в статье. Недавно правила немного изменились, об этом у нас тоже есть отдельная публикация.

В строке 8 укажите размер страхового тарифа с учетом установленной скидки или надбавки к тарифу. Обратите внимание, число должно быть с тремя десятичными знаками после запятой.

- Организации, у которых структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ) в соответствии с приказом Минздравсоцразвития России от 31.01.2006 № 55.

- Организации — государственные (муниципальные) учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников.

- Физические лица, состоящие на регистрационном учете в Фонде как страхователи по нескольким основаниям одновременно:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

В строке 9 в соответствующих графах отразите суммы исчисленных страховых взносов: нарастающим итогом с начала расчетного периода, на начало отчетного периода, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода.

Показатель «Всего с начала расчетного периода» должен быть равен сумме значений на начало отчетного периода и за три последних месяца отчетного периода (гр. 3 = гр. 4 + гр. 5 + гр. 6 + гр. 7).

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

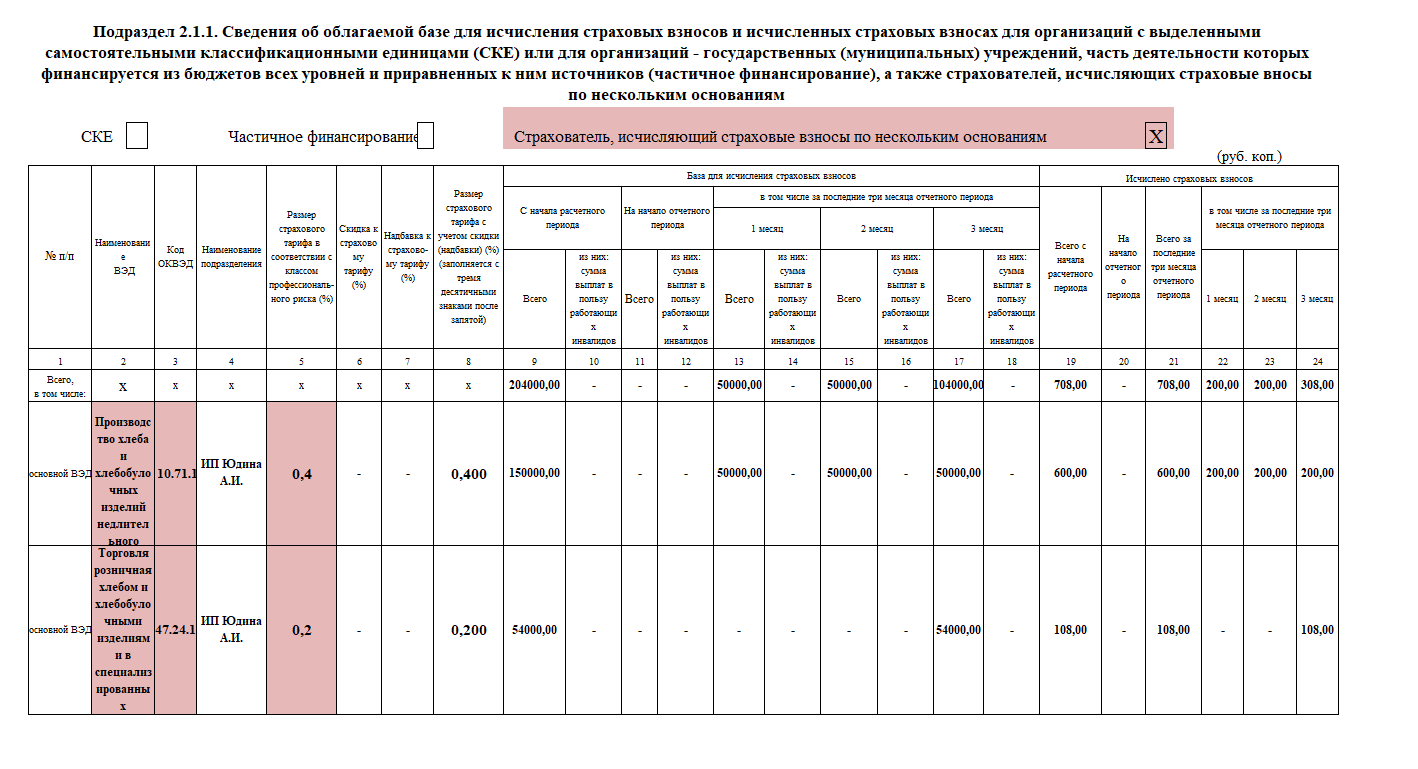

Подраздел 2.1.1 подраздела 2.1

Аналог таблицы 1.1 формы 4-ФСС, но заполняется не только организациями с выделенными СКЕ.

Если вы относитесь к страхователям, которые должны заполнять Подраздел 2.1.1 подраздела 2.1, то знаком «X» отметьте тип страхователя:

В поле «СКЕ» — организация, у которой структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ);

В поле «Частичное финансирование» — организация, являющаяся государственным (муниципальным) учреждением, часть деятельности которой финансируется из бюджетов всех уровней и приравненных к ним источников;

В поле «Страхователь, исчисляющий страховые взносы по нескольким основаниям» — физическое лицо, состоящее на регистрационном учете в фонде по нескольким основаниям:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

Не допускается одновременное заполнение полей «СКЕ», «Частичное финансирование» и «Страхователь, исчисляющий страховые взносы по нескольким основаниям».

Заполнение табличной части

В табличной части в самой верхней строке «Всего, в том числе» в графах с 9 по 24 отражаются суммарные показатели (итоги) по строкам.

Строки заполните таким образом:

- Если вы поставили «Х» в поле «СКЕ», в строке «Основной ВЭД» укажите данные, относящиеся к той части деятельности, которая осуществляется в соответствии с основным видом экономической деятельности организации и не выделена в самостоятельную классификационную единицу (СКЕ). А данные, относящиеся к той части деятельности, которая выделена в СКЕ и осуществляется в соответствии с видами экономической деятельности СКЕ, отразите в графах 2-5, 9-24 строк с порядковыми номерами в графе 1 (№п/п 1, 2 и т.д.).

- Если вы поставили «Х» в поле «Частичное финансирование», заполните строку «Основной ВЭД» по виду деятельности, которая финансируется за счет бюджетных средств (имеет тариф 0.2%) и по видам коммерческой деятельности с тарифами отличными от 0.2%, путем добавления нужного количества строк.

- Если вы поставили «Х» в поле «Страхователь, исчисляющий взносы по нескольким основаниям», то строку «Основной ВЭД» заполните по каждому основному виду экономической деятельности, в котором используется труд лиц, подлежащих обязательному страхованию на травматизм. Количество строк «Основной ВЭД» будет зависеть от количества видов деятельности.

В графе 2 укажите наименование основного вида экономической деятельности:

- организации (страхователя) в строке «Основной ВЭД»;

- подразделений, выделенных в самостоятельные классификационные единицы (СКЕ) в пронумерованных строках.

В графе 3 проставьте соответствующий код по ОКВЭД страхователя, а также по каждой СКЕ.

В графе 4 укажите наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ), а по строке «Основной ВЭД» — наименование страхователя.

В графе 5 укажите размер страхового тарифа, установленного в зависимости от класса профессионального риска, к которому относится страхователь и его самостоятельные классификационные единицы (СКЕ).

Государственными (муниципальными) учреждениями, в части деятельности, которая финансируется из бюджетов всех уровней и приравненных к ним источников, указывается размер страхового тарифа, соответствующий 01 классу профессионального риска.

Графы 6, 7, 8 заполняются только по строке «Основной ВЭД» по основному виду деятельности страхователя и в них указываются:

Графа 6 — процент скидки к страховому тарифу.

Графа 7 — процент надбавки к страховому тарифу.

Графа 8 — размер страхового тарифа с учетом скидки (надбавки) по основному виду экономической деятельности с тремя десятичными знаками после запятой.

При этом указывать размер страхового тарифа в строке 8 подраздела 2.1 не требуется.

В подразделе таблицы «База для исчисления страховых взносов» (графы 9 — 18) отражается база, которая равна разнице между суммой выплат и иных вознаграждений, начисленных в пользу физлиц, и суммой, не подлежащей обложению взносами на травматизм (ст. 20.2 № 125-ФЗ):

Графа 9 — нарастающим итогом с начала расчетного периода — за 1 квартал, полугодие, 9 месяцев и год.

Графа 10 — в том числе сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом с начала расчетного периода.

Графа 11 — нарастающим итогом на начало отчетного периода.

Графа 12 — сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом на начало отчетного периода.

Графы 13, 15, 17 — всего, за последние три месяца отчетного периода.

Графы 14, 16, 18 — выплаты в пользу работающих инвалидов, с которых исчислены страховые взносы, за последние три месяца отчетного периода.

В подразделе таблицы «Исчислено страховых взносов» (графы 19-24) отражаются суммы исчисленных взносов:

Графа 19 — нарастающим итогом с начала расчетного периода: за 1 квартал, полугодие, 9 месяцев и год.

Графа 20 — нарастающим итогом на начало отчетного периода.

Графа 21 — всего за последние три месяца отчетного периода.

Графы 22, 23, 24 — за каждый из трех последних месяцев отчетного периода.

Пример заполнения раздела 2.1.1 раздела 2 ЕФС-1

У ИП Юдиной два наемных работника, занятых в пекарне на производстве хлебобулочных изделий (класс риска 3) по трудовым договорам. Кроме того, она заключила на три месяца договор ГПХ с физическим лицом об оказании услуг по розничной реализации выпечки (1 класс профессионального риска). Договором предусмотрена уплата страховых взносов по страхованию от НСиПЗ.

Что проверит СФР

Обратите внимание, при заполнении раздела 2 должны выполняться равенства между суммами по строке «Всего» в подразделе 2.1.1 и суммами в подразделе 2.1 по следующим показателям:

|

Подраздел 2.1.1 подраздела 2.1 |

Подраздел 2.1 |

|

Графа 9 |

графа 3 строки 3 |

|

Графа 10 |

графа 3 строки 4 |

|

Графа 11 |

графа 4 строки 3 |

|

Графа 12 |

графа 4 строки 4 |

|

Графа 13 |

графа 5 строки 3 |

|

Графа 14 |

графа 5 строки 4 |

|

Графа 15 |

графа 6 строки 3 |

|

Графа 16 |

графа 6 строки 4 |

|

Графа 17 |

графа 7 строки 3 |

|

Графа 18 |

графа 7 строки 4 |

|

Графа 19 |

графа 3 строки 9 |

|

Графа 20 |

графа 4 строки 9 |

|

Графа 22 |

графа 5 строки 9 |

|

Графа 23 |

графа 6 строки 9 |

|

Графа 24 |

графа 7 строки 9 |

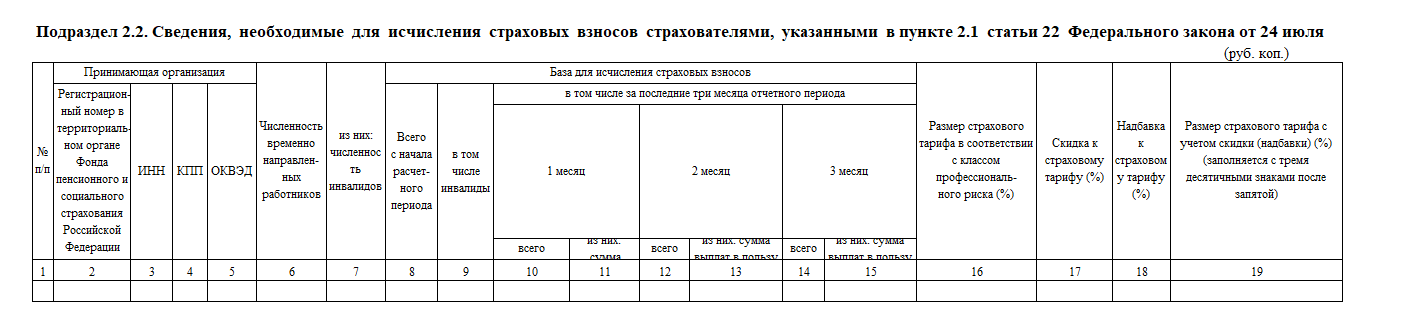

Подраздел 2.2 раздела 2

Подраздел 2.2 — аналог таблицы 2 формы 4-ФСС. Его заполняют страхователи, направляющие своих работников по договору о предоставлении труда другим работодателям.

Количество заполненных строк в подразделе 2.2 раздела 2 должно соответствовать количеству юрлиц или ИП, к которым страхователь направлял временно своих работников по договору.

В графах 2, 3, 4, 5 укажите соответственно регистрационный номер в территориальном органе Фонда, ИНН, КПП и ОКВЭД принимающей стороны.

В графе 6 укажите общую численность работников, временно направленных к другому работодатель, а в графе 7 — сколько из них работающих инвалидов.

В подразделе таблицы «База для исчисления страховых взносов» укажите выплаты, с которых начислены взносы, в пользу работников, временно направленных по договору:

Графа 8 — всего, нарастающим итогом с начала года, соответственно за первый квартал, полугодие, 9 месяцев и год.

Графа 9 — в том числе, в пользу работающих инвалидов.

Графы 10, 12, 14 — всего, помесячно.

Графы 11, 13, 15 — в том числе, в пользу работающих инвалидов, помесячно.

В графе 16 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится принимающая работников сторона.

В графе 17 и 18 проставьте проценты скидки и надбавки к страховому тарифу.

В графе 19 укажите размер страхового тарифа принимающего юридического лица или ИП с учетом скидки или надбавки. Число должно быть с тремя десятичными знаками после запятой.

Сдавайте электронную отчетность через интернет.

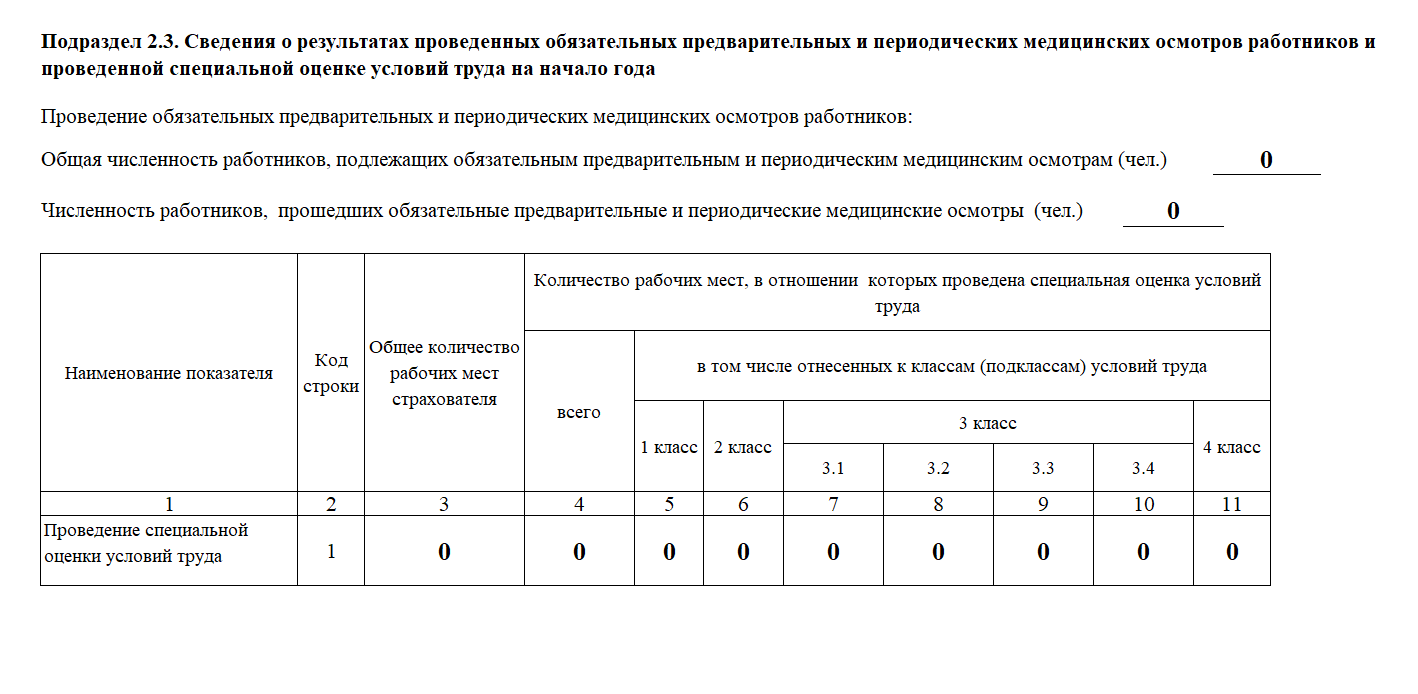

Подраздел 2.3 раздела 2

Подраздел 2.3 — аналог таблицы 4 формы 4-ФСС. Он содержит данные о медосмотрах и спецоценке условий труда. Этот подраздел заполняют все страхователи.

Данные указываются по состоянию на начало года, поэтому во всех разделах 2 формы ЕФС-1, представляемой в одном году подраздел 2.3 будет одинаковым.

У страхователей, зарегистрированных в отчетном году, данные на начало года для заполнения подраздела 2.3 отсутствуют, но его всё равно нужно включать в форму, при этом в графах проставлять нули (0).

Например, ООО «СпецСервис» зарегистрировано в феврале 2023 года. В Раздел 2 ЕФС-1 за первый квартал и последующие отчетные периоды будет включен подраздел 2.3 с нулевыми значениями:

В поле «Общая численность работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам (чел.)» укажите общее число работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам.

В поле «Численность работников, прошедших обязательные предварительные и периодические медицинские осмотры (чел.)» — число работников, прошедших обязательные предварительные и периодические медицинские осмотры.

Численность в указанных полях отражается в соответствии со сведениями, содержащимися в заключительных актах медкомиссии по результатам периодических медицинских осмотров работников (п. 45 Порядка, утв. приказом Минздрава РФ от 28.01.2021 № 29н), и в соответствии со сведениями, содержащимися в заключениях по результатам предварительных медосмотров, выданных работникам за предшествующий год (пункт 15 Порядка). Еще следует учитывать частоту проведения периодических осмотров, которая определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ: раз в год, раз в два года.

Если в вашей организации отсутствуют работники, которые должны проходить обязательные предварительные и периодические медосмотры, то в полях для отражения численности проставьте нули (0).

В графе 3 таблицы укажите данные об общем количестве рабочих мест, подлежащих СОУТ по состоянию на 1 января отчетного года.

В графе 4 укажите общее количество рабочих мест, в отношении которых проведена СОУТ по состоянию на 1 января отчетного года.

В графах 5–11 укажите, в том числе, данные о количестве рабочих мест отнесенных к классам условий труда 1, 2, 3 (с разделением на 4 подкласса) и 4, содержащиеся в отчете о проведении специальной оценки условий труда.

Если специальная оценка условий труда не проводилась, то в графах 4 — 11 проставляется «0».

Как исправлять ошибки в разделе 2 ЕФС-1

Если в поданных сведениях о начисленных страховых взносах обнаружено неполное отражение или недостоверность сведений, либо ошибки, приводящие к занижению суммы взносов к уплате, нужно представить в территориальный орган СФР уточненные сведения в составе ЕФС-1 в разделе 2.

Если неточности не приводят к занижению суммы взносов к уплате, страхователь может внести изменения в сведения, представив уточненные сведения о начисленных страховых взносах, но не обязан это делать (п.п.1.1–1.2 статьи 24 № 125-ФЗ).

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

И сумм уплачено не будет??? или добавят в след квартале и нужно будет переделывать с 1 квартала

Количество рабочих мест, подлежащих спецоценке в порядке, установленном Законом N 426-ФЗ, определяется без учета рабочих мест (ч. 3 ст. 3 Закона N 426-ФЗ):

- надомников;

- дистанционных работников;

- работников, которые трудятся у работодателей - физических лиц, не являющихся индивидуальными предпринимателями;

- работников, которые трудятся у работодателей - религиозных организаций, зарегистрированных в соответствии с федеральным законом.

Также специальная оценка условий труда не может быть проведена на вакантном рабочем месте. Исключение - рабочие места, которые:

- признаны аналогичными;

- на них оформляется общая карта специальной оценки условий труда;

- на них трудится не менее 20% от общего количества занятых на вакантных местах работников в соответствии с требованиями ч. 1 и 2 ст. 16 Закона N 426-ФЗ.

Разъяснений по этому вопросу не нашла.

Но если я правильно рассуждаю, то в 1 квартале в эту графу проставляются нули. А вот в последующих кварталах - суммы на начало квартала. Верно?

В первом квартале всегда будут нули. В отчете за полугодие отражается база и сумма взносов за период 01.01-31.03. Далее по аналогии.

Предпринимателям не нужно как-то отдельно подтверждать смену вида деятельности, так как это не предусмотрено законодательством. Основной вид деятельности ИП определяется на основе информации из Единого государственного реестра индивидуальных предпринимателей (ЕГРИП). Если в выписку ЕГРИП уже внесли изменения, т.е. отправляли заявление по форме Р24001, дополнительно отправлять что-то еще не нужно.

Размер страхового тарифа зависит от класса риска вашего бизнеса — по вашему ОКВЭД класс риска будет «1», страховой тариф 0.2%. Размер тарифа по ОКВЭД вы также можете посмотреть на сайте СФР.

Уведомление в сервисе о том, что не выполнено контрольное соотношение, является не ошибкой, а предупреждением — на отправку отчёта оно не повлияет.

Считаю, что ваше заполнение правильное. Скорее всего, отчет будет принят фондом, поскольку данное контрольное соотношение не является обязательным, но дополнительно рекомендую обратиться с вопросом к инспектору СФР для уточнения.

В СФР можно обратиться письменно, направив обращение на сайте. Рекомендую все же уточнить у Фонда как заполнять отчет в данной ситуации.

И в Подразделе 2.3. "Общая численность работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам (чел.)" сведения по количеству должны быть тоже по данным 2023 года.

А так как спецоценка у вас проведена только лишь в марте 2024, то в обоих разделах будет 0.

А вот уже в 2025 году вы будете отчитываться на основании результатов спецоценки 2024 года: в разделе 2 укажете что у вас 2 "вредника"; в подразделе 2.3 укажете численность прошедших медосмотры, причем численность работников, подлежащих медосмотрам может быть и как правило больше, чем самих "вредников" (потому что по спецоценке иногда выдают заключение о необходимости проходить медосмотр тем работникам, у которых "не вредный" 2 класс условий труда.

Работница находится в отпуске по уходу за ребенком, начисления и выплат ы по ней отсутствуют, нужно ли включать ее в раздел 2 п. «Численность работающих застрахованных лиц по обязательному социальному страхованию» ?

Полагаю, тут речь про ст. 16 закона от 28.12.2013 N 426-ФЗ, которая разрешает проводить СОУТ только для 20% рабочих мест (не менее 2), если рабочие места аналогичны. Если у вас именно такая ситуация, СОУТ считается проведенной для всех, а значит, указываете в гр. 4 все места, т.к. на аналогичные рабочие места заполняется одна карта специальной оценки условий труда.

На подобный вопрос отвечали выше. Пожалуйста, ознакомьтесь.

укажите кол-во чел в строчке, где кол-во работающих. Даже если по ним нет начислений за квартал. В предыдущей форме отчета 4-ФСС надо было указывать кол-во людей, которым были произведены выпплаты. А теперь вместо этого введен новый показатель - кол-во работающих.