Как оказалось, ЕНП — это совсем не «легкий платеж одной кнопкой». Одна из проблем — заполнение уведомлений. Особенно, если речь идет о налогах по имуществу, которое может быть закреплено за разными филиалами или находиться в разных регионах. В статье рассмотрим все возможные нюансы.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

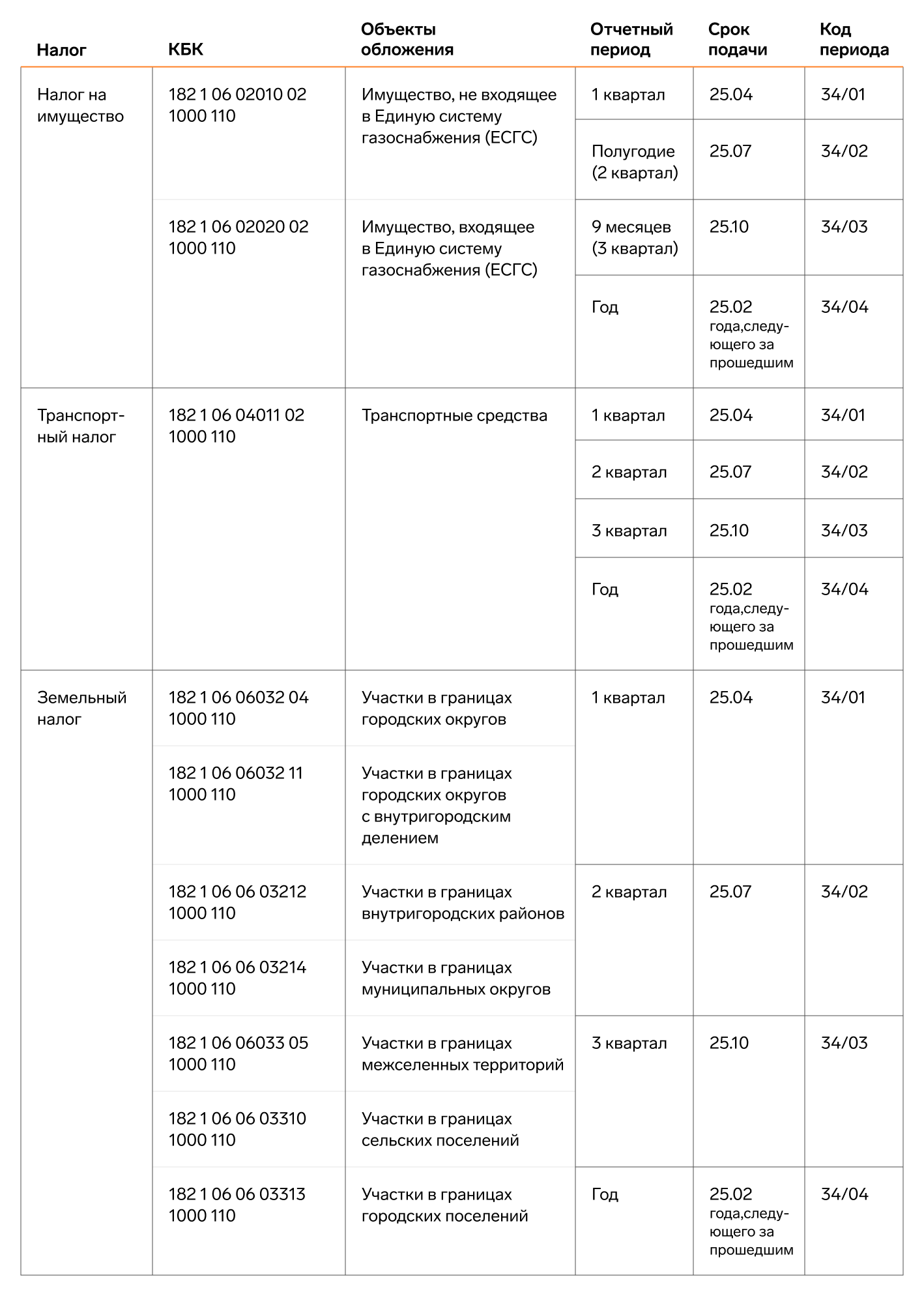

Когда подаются уведомления по налогу на имущество, транспорту и земле

Все компании, у которых есть налогооблагаемое имущество, по итогам года подают уведомление по имущественным налогам. По окончании отчетного периода уведомление заполняется, только если законом региона предусмотрены авансовые платежи.

Напомним, что отчетные периоды:

- по транспортному, земельному налогам и «кадастровому» налогу на имущество — 1-3 кварталы года;

- по «среднегодовому» налогу на имущество — 1 квартал, полугодие и 9 месяцев календарного года.

Сроки подачи уведомлений, КБК и коды периодов смотрите в таблице:

Уведомление представляется в ИФНС по месту постановки на учет компании или по месту постановки на учет крупнейшего плательщика.

Способы подачи:

- по телекоммуникационным каналам связи с УКЭП;

- через ЛК плательщика с УКЭП;

- в бумажном виде — для тех плательщиков, кому дано право представлять бумажную отчетность.

Компании из недавно присоединенных российских субъектов — ДНР, ЛНР, Запорожской и Херсонской областей пока не должны подавать уведомления по объектам, расположенным в этих регионах. Для налогового периода 2023 года такой обязанности нет (Письмо ФНС от 14.03.2023 № БС-4-21/2873@).

Работайте с ЕНП в Экстерне

Получайте актуальную информацию по налогам и пополняйте счет вовремя и без лишних усилий

Как заполнить уведомление по имуществу

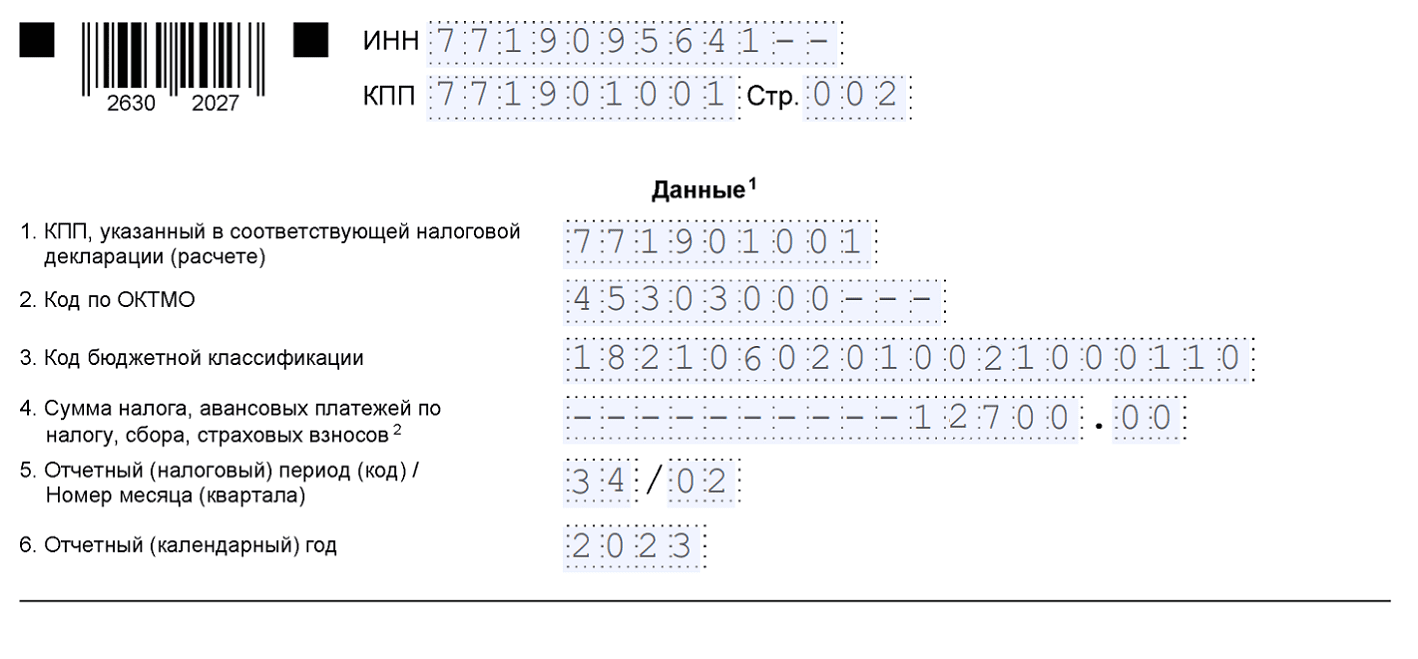

Форма уведомления об исчисленных суммах и порядок его заполнения утверждены Приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Она состоит из двух частей: титульного листа и основного раздела «Данные».

Титульник заполняется без особенностей, а вот в разделе «Данные» есть нюансы. В нем 6 реквизитов: КПП, ОКТМО, КБК, сумма, отчетный (налоговый) период, отчетный год. Вот как, например, выглядит образец уведомления по налогу на имущество организаций за полугодие 2023 года:

Остановимся на двух самых «непонятных» реквизитах: ОКТМО и КПП.

Уведомление заполняется в разрезе ОКТМО по месту нахождения объектов имущества. В поле 1 «КПП, указанный в соответствующей налоговой декларации (расчете)» указывают КПП головной организации. Объясняется это тем, что:

- в уведомлении нужно указывать тот же КПП, что и в отчетности по соответствующему налогу. В декларации по налогу на имущество российские организации указывают КПП «головы» (подп. 1 п. 1 порядка заполнения декларации, утв. Приказом ФНС от 24.08.2022 № ЕД-7-21/766@);

- декларации по кадастровому имуществу, транспорту и земле не подаются совсем. Для этих налогов в поле 1 следует указать КПП, присвоенный компании по месту ее постановки на учет (Письмо ФНС от 01.03.2023 № БС-4-21/2346@).

А вообще ФНС считает поле «КПП» не самым важным реквизитом уведомления, так как он не учитывается при распределении налога. Основные реквизиты — ИНН, КБК и ОКТМО. Вот в них не должно быть ошибок.

Отдельные случаи заполнения уведомления по имущественным налогам разобраны в письмах ФНС от 01.03.2023 № БС-4-21/2346@ и от 14.03.2023 № БС-4-21/2873@:

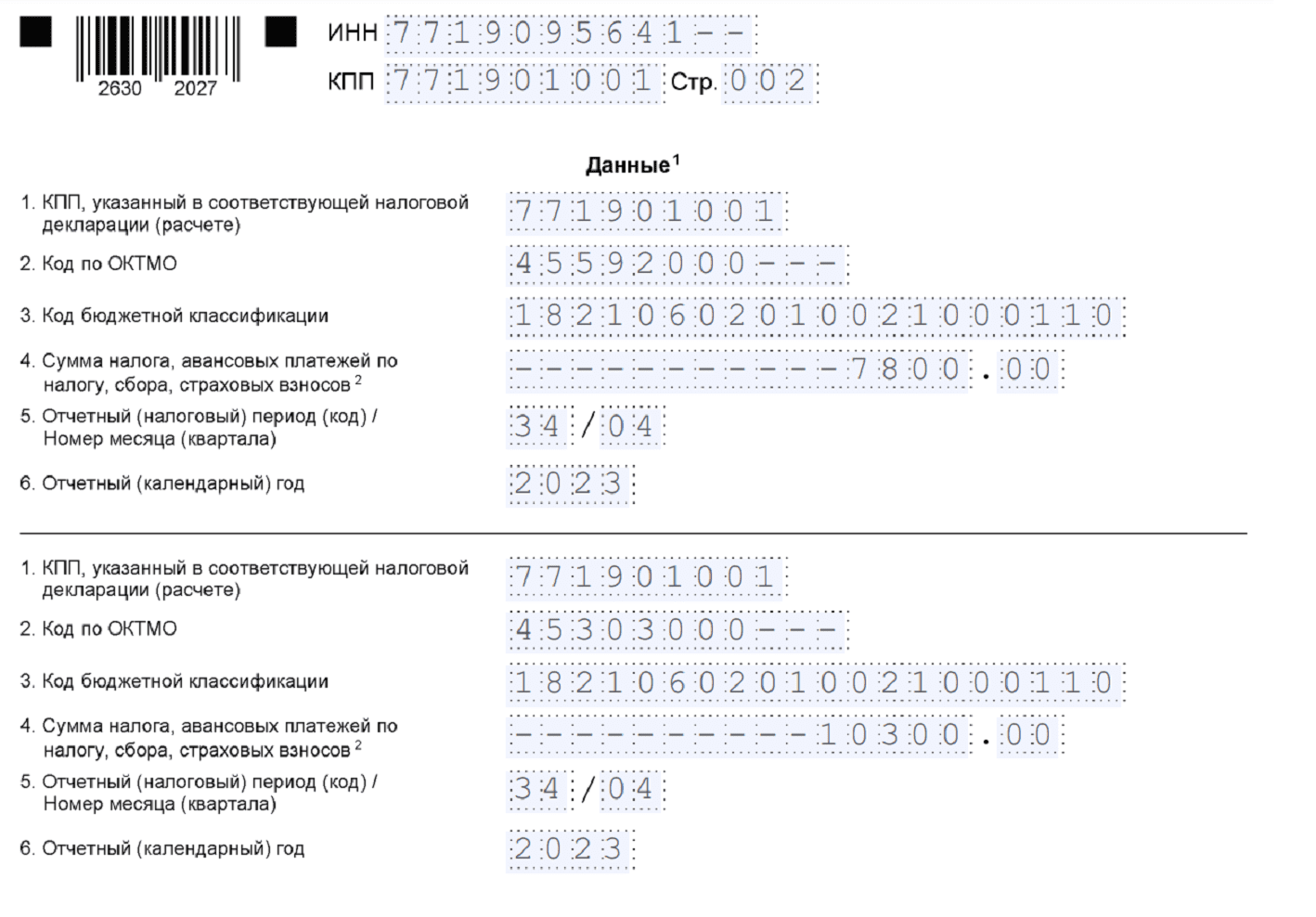

Пример. Компания в 1-3 кварталах 2022 года уплатила авансы в сумме 30 000 рублей. Налог за 2022 год — 42 000 рублей.

При уплате налога за 2022 год в уведомлении нужно отразить разницу 12 000 рублей (42 000 — 30 000).

Разные суммы в декларации и уведомлении

От того, что раньше подано — декларация или уведомление, зависит, как ИФНС учтет вашу обязанность (письмо ФНС от 14.03.2023 № БС-4-21/2873@).

Пример 1. Компания в феврале 2023 года подала в ИФНС уведомление по налогу на имущество за 2022 год на 150 000 рублей. А в марте 2023 — декларацию на 100 000 рублей по этому же налогу за тот же период.

Совокупная обязанность на ЕНС будет учтена так: 100 000 рублей — по декларации и 50 000 рублей — по уведомлению.

Пример 2. Компания в январе 2023 отправила в ИФНС декларацию по налогу на имущество за 2022 год на 100 000 рублей, а в феврале 2023 года — уведомление на 150 000 рублей за тот же период по тому же налогу.

Совокупная обязанность на ЕНС сформируется так: 100 000 рублей — по декларации и 150 000 рублей — по уведомлению.

И в первом, и во втором случае сумму налога из уведомления, не относящуюся к «среднегодовым» объектам, ФНС сопоставит с суммой «кадастрового» налога, которую возьмет из сообщения налогового органа.

Ошибки в уведомлениях

Основные правила исправления ошибок мы разобрали в отдельной статье, а здесь рассмотрим несколько случаев именно для имущественных налогов.

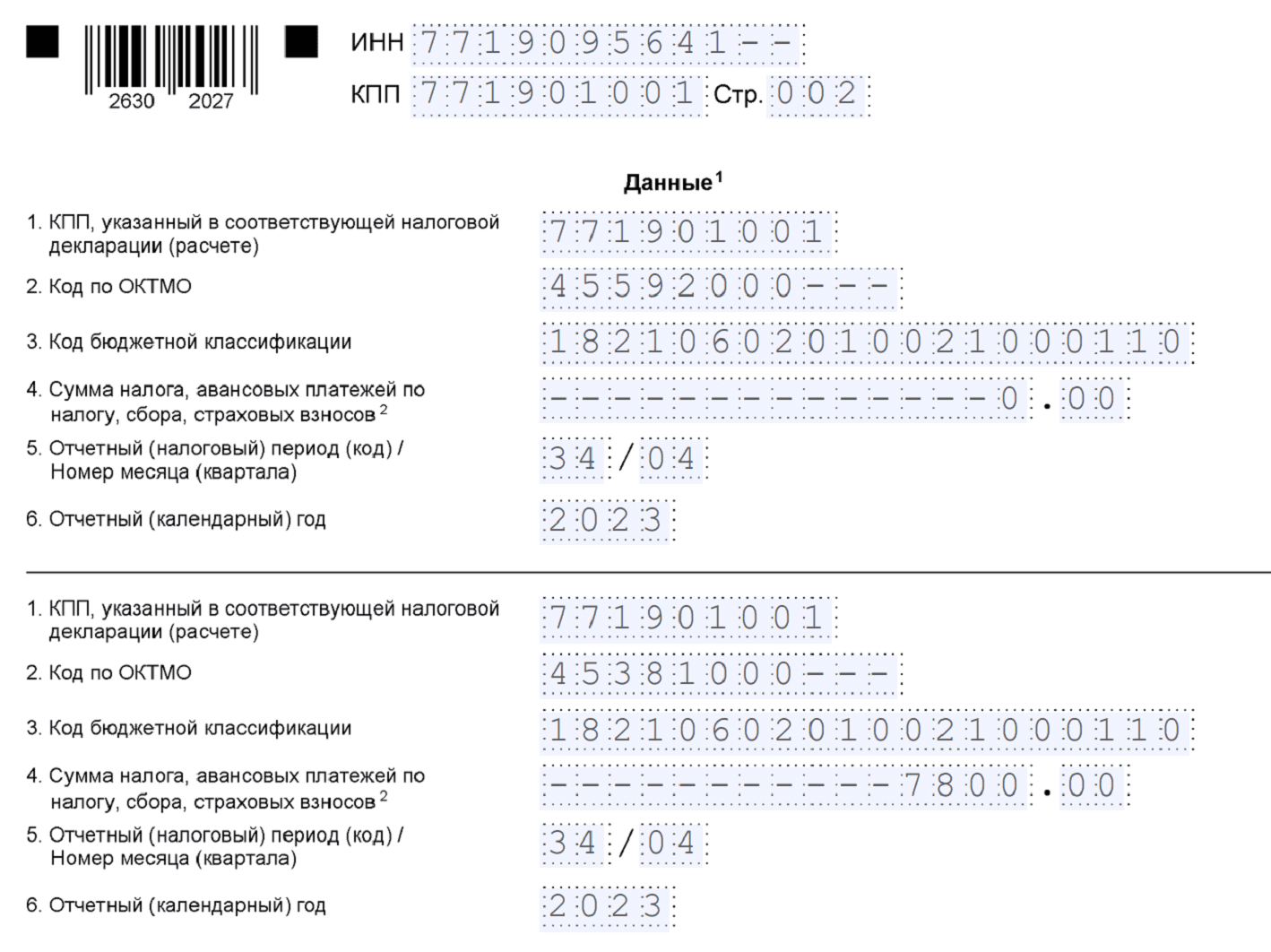

Уведомление с неправильным ОКТМО

У компании два объекта недвижимости, расположенных на разных территориях. Она подала уведомление по налогу на имущество за 2023 год, указав по одному из объектов неверный ОКТМО — 45592000 вместо 45381000.

Так выглядит ошибочное уведомление:

В новом уведомлении исправляем только верхний блок с неверным ОКТМО. Однако сначала неверную информацию нужно «обнулить». Поэтому в новом уведомлении будет тоже два блока:

- первый — «обнуляющий». Здесь указываем все реквизиты из неверного уведомления, а сумму ставим 0;

- второй — «корректирующий». Здесь все поля заполняем правильно.

Исправленное уведомление выглядит так:

Далее рассмотрим несколько ошибок, о которых ФНС рассказала в Письме от 14.03.2023 № БС-4-21/2873@.

Пересчет авансовых платежей

Компания неверно исчислила и заплатила авансы по земельному налогу за 1-3 кварталы 2022 года, а затем пересчитала их и уплатила в 2023 году. Уведомление заполнится так:

- в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — общая сумма авансов за 1-3 кварталы 2022 года;

- в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» — код «34/03»;

- в поле «Отчетный (календарный) год» — «2022».

Другие реквизиты — КПП, ОКТМО и КБК — такие же, как в первичном уведомлении.

Неверное уведомление на несколько налогов

Компания подала уведомление по авансам за первый квартал сразу по трем по налогам: на имущество, транспорт и землю. При этом неверно указала сумму аванса по земельному налогу. Позже она подала новое уведомление за тот же отчетный период с правильной суммой аванса.

Налоговики эти уведомления учтут так:

- сведения об авансах по транспорту и имуществу возьмут из первичного уведомления;

- сведения об авансах по земельному налогу — из корректировочного.

Как исправить ошибку в сумме, разбираем здесь.

Работайте с ЕНП в Экстерне

Получайте актуальную информацию по налогам и пополняйте счет вовремя и без лишних усилий

Ответственность за неподачу уведомления

Если вовремя не подать уведомление по имущественным налогам, ФНС не сможет распределить уплаченные авансы в бюджеты по месту нахождения объектов. Да, деньги попадут на ЕНС компании, но там они и «зависнут», а не попадут на КБК налогов.

Идентифицировать перечисленные суммы налоговики смогут только по сообщению об исчисленном налоге на имущество или по сданной декларации. А до этого налог не считается уплаченным, а значит, начислят пени.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Если авансовых платежей в регионе нет, то указываете всю сумму налога, подлежащей уплате.