Какие разъяснения по отказам ФНС на форму РСВ можно получить? Как проверить наличие ошибок? Рассказываем в статье.

Из ФНС приходят отказы с формулировками:

Что означают ошибки. Данные ошибки говорят о том, что в базе ФНС не сходятся суммы, указанные в Приложении 1 к Разделу 1 (нарастающий итог с начала года), с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Данные проверки реализованы на основании Письма ФНС России от 05.03.2022 № БС-4-11_2740@.

Все перечисленные в письме проверки реализованы в сервисе.

Аналоги ошибок. Аналогом указанных ошибок, полученных от ФНС, у нас являются предупреждения типа:

- Разница сумм (050(2) + 050(3) + (050(4)) - ((051(2) + 051(3) +051(4))'значение' должна быть равна сумме 150 (1месяц) + 150 (2 месяц) + 150 (3 месяц) по всем сотрудникам с кодами «значение» в разделе 3.

- И другие с подобным текстом.

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Как проверить наличие ошибок

- Войдите в черновик текущего периода и перенесите данные прошлых периодов, нажав на кнопку «Перенести данные» в левом нижнем углу. Затем в разделе 3 переведите все поля в режим авторасчета сумм с помощью кнопки «Действия».

- Суммы в приложениях к Разделу 1 приведите в соответствие с Разделом 3. Можно воспользоваться автоматическим расчетом разделов.

- Перед отправкой проверьте отчет.

Сверки сумм между 3 и 1 разделами происходят только в том случае, если отчет исходный (на титуле «номер корректировки = 0»). Если отчет корректирующий, можно на время проверки изменить его признак, а после проверки вернуть признак корректировки. - Если данные во всех периодах актуальны, проверки пройдены, внутри сервиса нет ошибок и предупреждений, но поступает уведомление об отказе (уточнении) с формулировками, указанными выше, вопрос о расхождениях в базе нужно уточнить в ФНС.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

– «(1,2,3 м.поп)» — это месяцы предыдущего отчётного периода.

Например, такая ошибка была получена на РСВ за 9 месяцев. Значит при проверке необходимо обратить внимание на указанные в ошибке строки в РСВ уже за полугодие;

– «п.р.3.2.1», «пр.1.1.» — подразделы: сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица в разделе 3 и расчёт сумм взносов на ОПС в разделе 1 соответственно.

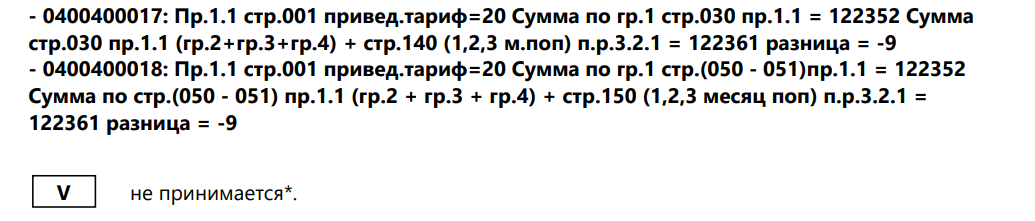

Посмотрим на конкретном примере:

- 0400400011: Пр.1.1 стр.001 привед.тариф=1 Сумма по гр.1 стр.061 пр.1.1 = 0 Сумма по стр.061 пр.1.1(гр.2 +гр.3 +гр.4) + стр.170 (1,2,3 м. поп) п.р.3.2.1 = 12210 разница = -12210.

Расшифруем: в подразделе 1.1 с кодом тарифа 01 сумма по графе 1 строки 061 равна «0».

При этом суммы по графам 2, 3 и 4 этой же строки + суммы в строке 170 в подразделе 3.2.1 за три месяца предыдущего периода равны «12210».

Выходит, что забыли отразить нарастающим итогом исчисленные страховые взносы в строке 061. Для исправления ошибки ставим нужную сумму и отправляем отчёт повторно :)

Если суммы в отчете действительно одинаковые, то обратитесь в нашу техническую поддержку, если работаете в Экстерне, наши специалисты помогут разобраться.

В чём прикол вашей помощи? Уже отправляла по вашей указке...

по разделу 3.