В статье рассмотрим, какие сроки сдачи отчетности по 6-НДФЛ, каков порядок заполнения 6-НДФЛ и где скачать актуальный бланк xls формы 6-НДФЛ.

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокДанная форма применяется начиная с представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал 2024 года.

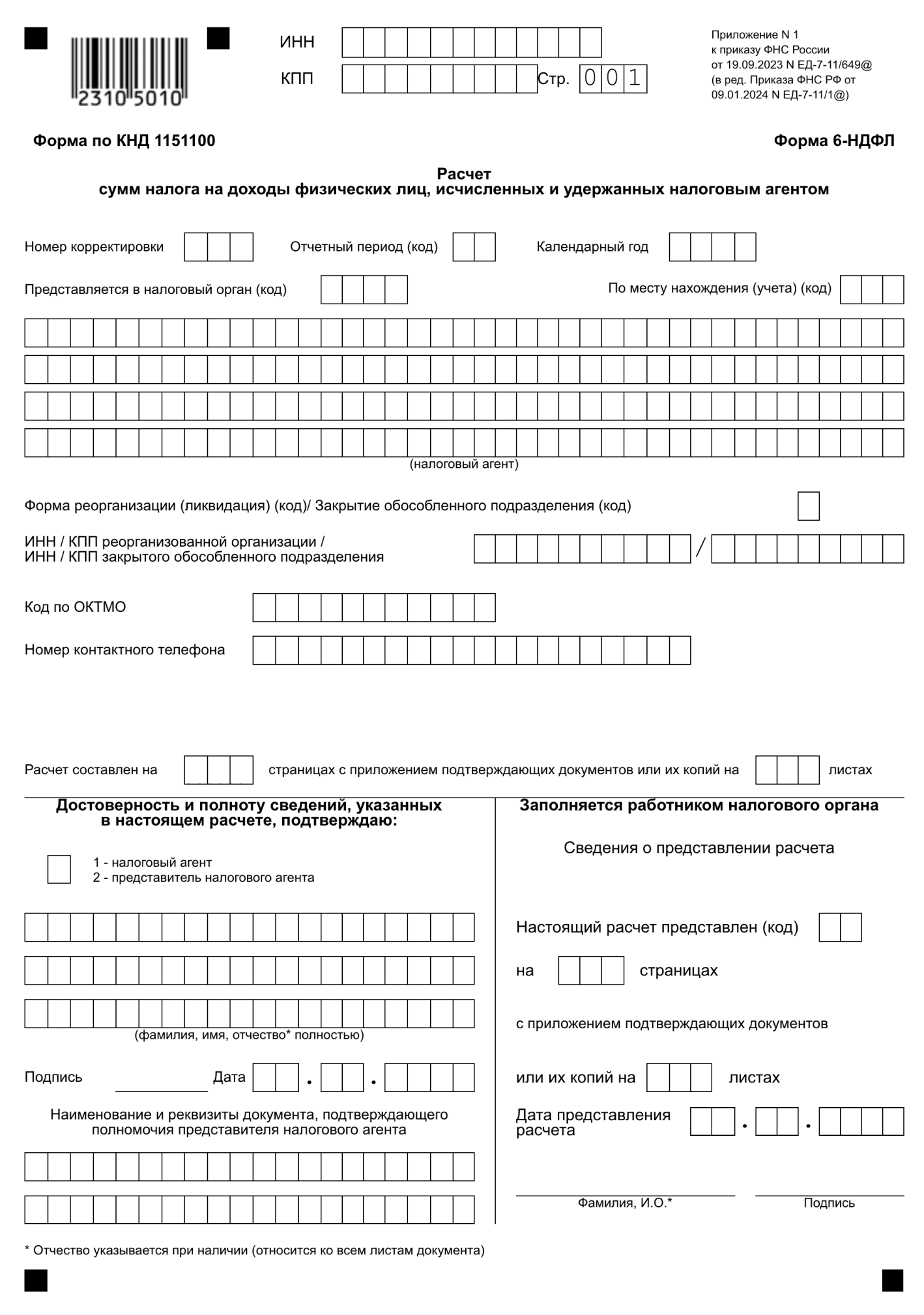

Приказом ФНС от 19.09.2023 № ЕД-7-11/649@ (в редакции Приказа ФНС от 09.01.2024 № ЕД-7-11/1@) утверждена новая форма 6-НДФЛ и правила ее заполнения.

Приказ вступил в силу с 09.04.2024, но не ранее чем через два месяца после официального опубликования Приказа. Поэтому эту форму расчета и порядок ее заполнения изначально ФНС довела письмом от 04.12.2023 № БС-4-11/15166@ в качестве рекомендованной для представления расчета 6-НДФЛ за I квартал 2024 года.

Порядок заполнения прописан в Приказе ФНС от 19.09.2023 № ЕД-7-11/649@ (ред. от 09.01.2024).

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. С 2024 года данные в разделе 1 и 2 формы 6-НДФЛ показываются нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письма Минфина от 19.11.2015 № 03-04-06/66970, ФНС от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Если в течение отчетного периода организация не выплачивала доходы сотрудникам, сдавать нулевой расчет 6-НДФЛ не нужно. Но есть случаи, когда лучше перестраховаться и подать форму. Подробнее в статье.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее 25 числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 25 февраля года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2024 году предусмотрены следующие сроки отчетности:

- за 1 квартал 2024 — до 25.04.2024;

- за полугодие — до 25.07.2024;

- за девять месяцев — до 25.10.2024;

- за 2024 год — до 25.02.2025.

Сдать форму 6-НДФЛ вовремя поможет календарь бухгалтера.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Сведения об обязательствах налогового агента»

С 2024 года по заполнению этого раздела есть важные отличия по сравнению с прошлыми отчетами.

Так, в строке 020 указывается обобщенная сумма удержанного налога, подлежащая перечислению по всем работникам с начала года.

В строке 021 указывается сумма НДФЛ, удержанная в периоды:

- за 1 квартал — в период с 1 января по 22 января;

- за полугодие — в период с 1 апреля по 22 апреля;

- за девять месяцев — в период с 1 июля по 22 июля;

- за год — в период с 1 октября по 22 октября.

В строке 022 указывается сумма НДФЛ, удержанная в периоды:

- за 1 квартал — в период с 23 января по 31 января;

- за полугодие — в период с 23 апреля по 30 апреля;

- за девять месяцев — в период с 23 июля по 31 июля;

- за год — в период с 23 октября по 31 октября.

В строке 023 указывается сумма НДФЛ, удержанная в периоды:

- за 1 квартал — в период с 1 февраля по 22 февраля;

- за полугодие — в период с 1 мая по 22 мая;

- за девять месяцев — в период с 1 августа по 22 августа;

- за год — в период с 1 ноября по 22 ноября.

В строке 024 указывается сумма НДФЛ, удержанная в периоды:

- за 1 квартал — в период с 23 февраля по 28 (29) февраля;

- за полугодие — в период с 23 мая по 31 мая;

- за девять месяцев — в период с 23 августа по 31 августа;

- за год — в период с 23 ноября по 30 ноября.

В строке 025 указывается сумма НДФЛ, удержанная в периоды:

- за 1 квартал — в период с 1 марта по 22 марта;

- за полугодие — в период с 1 июня по 22 июня;

- за девять месяцев — в период с 1 сентября по 22 сентября;

- за год — в период с 1 декабря по 22 декабря.

В строке 026 указывается сумма НДФЛ, удержанная в периоды:

- за 1 квартал — в период с 23 марта по 31 марта;

- за полугодие — в период с 23 июня по 30 июня;

- за девять месяцев — в период с 23 сентября по 30 сентября;

- за год — в период с 23 декабря по 31 декабря.

В строке 030 указывается налог, возвращенный работникам с начала года.

В строке 031 указывается сумма НДФЛ, возвращенная в периоды (первый срок удержания):

- за 1 квартал — в период с 1 января по 22 января;

- за полугодие — в период с 1 апреля по 22 апреля;

- за девять месяцев — в период с 1 июля по 22 июля;

- за год — в период с 1 октября по 22 октября.

В строке 032 указывается сумма НДФЛ, возвращенная в периоды (второй срок удержания):

- за 1 квартал — в период с 23 января по 31 января;

- за полугодие — в период с 23 апреля по 30 апреля;

- за девять месяцев — в период с 23 июля по 31 июля;

- за год — в период с 23 октября по 31 октября.

В строке 033 указывается сумма НДФЛ, возвращенная в периоды (третий срок удержания):

- за 1 квартал — в период с 1 февраля по 22 февраля;

- за полугодие — в период с 1 мая по 22 мая;

- за девять месяцев — в период с 1 августа по 22 августа;

- за год — в период с 1 ноября по 22 ноября.

В строке 034 указывается сумма НДФЛ, возвращенная в периоды (четвертый срок удержания):

- за 1 квартал — в период с 23 февраля по 28 (29) февраля;

- за полугодие — в период с 23 мая по 31 мая;

- за девять месяцев — в период с 23 августа по 31 августа;

- за год — в период с 23 ноября по 30 ноября.

В строке 035 указывается сумма НДФЛ, возвращенная в периоды (пятый срок удержания):

- за 1 квартал — в период с 1 марта по 22 марта;

- за полугодие — в период с 1 июня по 22 июня;

- за девять месяцев — в период с 1 сентября по 22 сентября;

- за год — в период с 1 декабря по 22 декабря.

В строке 036 указывается сумма НДФЛ, возвращенная в периоды (шестой срок удержания):

- за 1 квартал — в период с 23 марта по 31 марта;

- за полугодие — в период с 23 июня по 30 июня;

- за девять месяцев — в период с 23 сентября по 30 сентября;

- за год — в период с 23 декабря по 31 декабря.

Как заполнить Раздел 2 «Расчет исчисленных и удержанных сумм НДФЛ»

Во втором разделе показывают обобщенные по всем физлицам суммы:

- начисленного и фактически полученного дохода;

- примененных вычетов;

- исчисленного и удержанного налога с начала года по соответствующей ставке.

Второй раздел может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

С 2024 года данный раздел полностью изменился.

О наиболее значимых изменениях напишу ниже.

В строке 120 указывается общая сумма дохода, полученная физлицами.

В строке 121 указывается общая сумма дохода, полученная по всем ВКС.

Сумма дохода в строках 120 и 121 указывается с начала года.

В строке 130 указывается сумма налоговых вычетов, уменьшающих доход, который облагается налогом, по всем физлицам.

В строке 131 указывается сумма полученного дохода за минусом вычетов с начала года.

В строке 140, как и раньше, указывается исчисленная сумма налога.

В строке 141 указывается сумма налога с доходов ВКС.

В строке 160 указывается удержанная сумму налога с начала года.

В строке 161 указывается удержанная сумма налога с 1 по 22 число первого месяца последнего квартала:

- за 1 квартал — в период с 1 января по 22 января;

- за полугодие — в период с 1 апреля по 22 апреля;

- за девять месяцев — в период с 1 июля по 22 июля;

- за год — в период с 1 октября по 22 октября.

В строке 162 указывается удержанная сумма налога с 23 числа по конец первого месяца последнего квартала:

- за 1 квартал — в период с 23 января по 31 января;

- за полугодие — в период с 23 апреля по 30 апреля;

- за девять месяцев — в период с 23 июля по 31 июля;

- за год — в период с 23 октября по 31 октября.

В строке 163 указывается удержанная сумма налога с 1 по 22 число второго месяца последнего квартала:

- за 1 квартал — в период с 1 февраля по 22 февраля;

- за полугодие — в период с 1 мая по 22 мая;

- за девять месяцев — в период с 1 августа по 22 августа;

- за год — в период с 1 ноября по 22 ноября.

В строке 164 указывается удержанная сумма налога с 23 числа по конец второго месяца последнего квартала:

- за 1 квартал — в период с 23 февраля по 28 (29) февраля;

- за полугодие — в период с 23 мая по 31 мая;

- за девять месяцев — в период с 23 августа по 31 августа;

- за год — в период с 23 ноября по 30 ноября.

В строке 165 указывается удержанная сумма налога с 1 по 22 число третьего месяца последнего квартала:

- за 1 квартал — в период с 1 марта по 22 марта;

- за полугодие — в период с 1 июня по 22 июня;

- за девять месяцев — в период с 1 сентября по 22 сентября;

- за год — в период с 1 декабря по 22 декабря.

В строке 164 указывается удержанная сумма налога с 23 числа по конец третьего месяца последнего квартала:

- за 1 квартал — в период с 23 марта по 31 марта;

- за полугодие — в период с 23 июня по 30 июня;

- за девять месяцев — в период с 23 сентября по 30 сентября;

- за год — в период с 23 декабря по 31 декабря.

В строке 190 указывается возвращенная сумму налога с начала года.

Здесь разбивка аналогичная, как для суммы удержанного налога (строки 191 — 196).

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. В справке отразите информацию о доходах физлиц за год, о суммах НДФЛ начисленного и удержанного, а также о неудержанных налогах.

С 2024 года в справке о доходах исключена строка «Сумма налога перечисленная».

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация. Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Скачать пример заполнения 6-НДФЛ

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Вопрос-ответ

Отдельно выплаты по ГПХ с 2024 года в отчете не показывают.

Обобщенную по всем физлицам сумму начисленного дохода с начала налогового периода показывают во втором разделе формы в строке 120.

Налоговую базу показывают в строке 131. Сумму налога показывают в строке 140.Сумму удержанного налога показывают в строках 160-166 и в разделе 1 в строках 020-026 в зависимости от срока перечисления.

Правильность заполнения 6-НДФЛ проверяют по контрольным соотношениям, установленными письмами ФНС от 20.12.2023 № БС-4-11/15922@ и от 28.02.2024 № БС-4-11/2234@. Значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше установленных показателей. Проверка 6-НДФЛ по контрольным соотношениям помогает исключить вопросы со стороны ФНС. Подробнее читайте в статье.

6-НДФЛ по обособкам сдают отдельными расчетами по месту регистрации каждого подразделения компании. Если место нахождения головной организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ представляют в налоговый орган по месту учета одного из этих обособленных подразделений, выбранному компанией самостоятельно, или по месту нахождения головной организации. О выборе налогового органа необходимо заявить до начала налогового периода по специальной форме (абзац 7 п.2. ст. 230 НК РФ).

Дивиденды резидентам и налог показывают на отдельных страницах разделов 1 и 2 со специальными КБК. Дивиденды нерезидентам отражают вместе с другими доходами.

Доход в натуральной форме считают полученным в день его фактической передачи. Это дата вручения подарка или списания со счета суммы, перечисленной в оплату обучения работника. Удержать НДФЛ с дохода в натуральной форме при его получении невозможно, поэтому налоговый агент должен удержать налог за счет любых других денежных доходов.

Если НДФЛ с натурального доход удержать не удалось, показывают его только в разделе 2. В разделе 1 его не показывают.

В разделе 2 в строке 120 показывают сумму натурального дохода. В строке 131 облагаемую сумму натурального дохода. В строках 140 и 170 налог с дохода в натуральной форме.

Больше экспертных материалов о работе с налогом на доходы физлиц вы найдете в рубрике «НДФЛ»