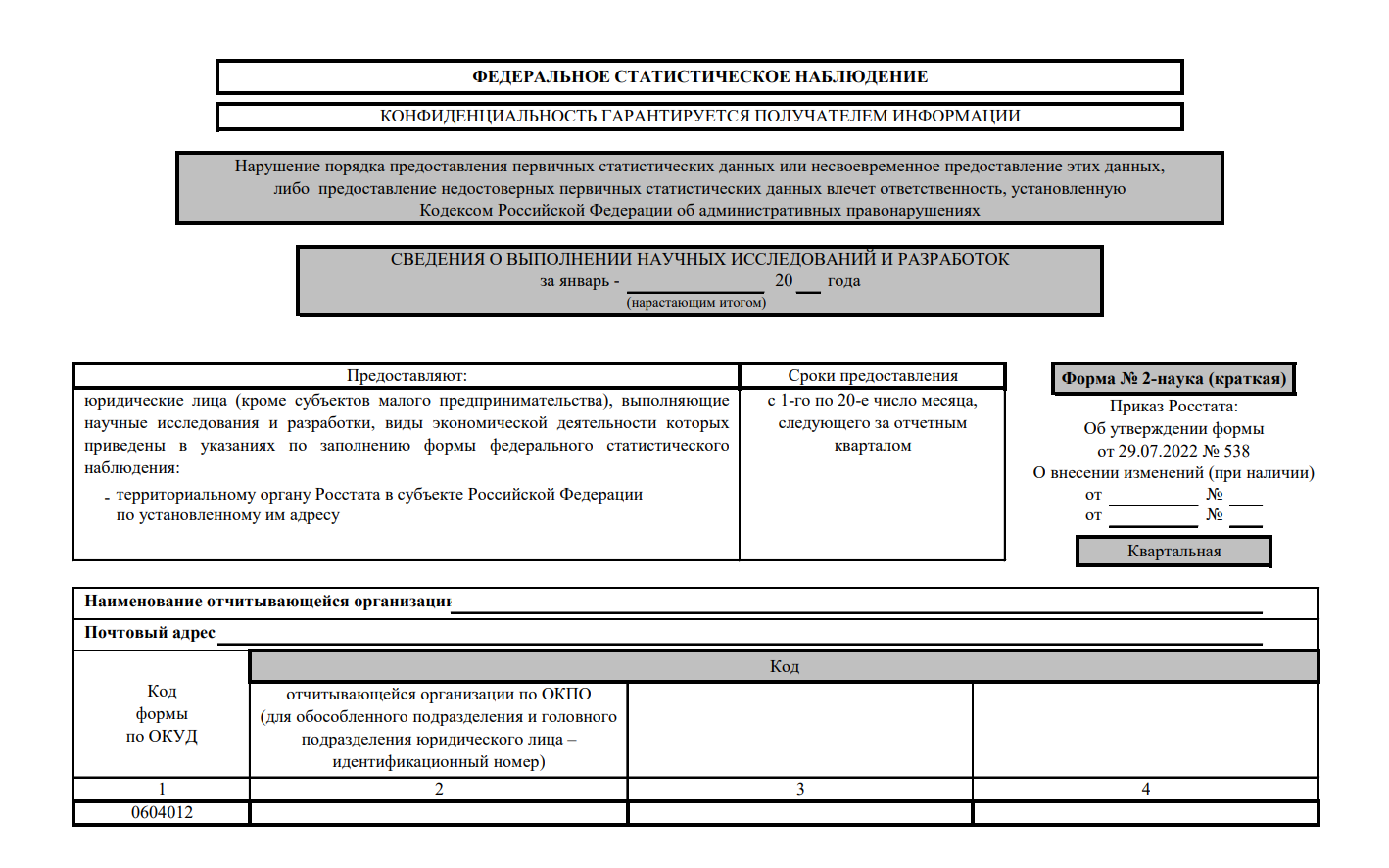

Форма по ОКУД 0604012, или 2-НАУКА (краткая) — специальный статистический отчет для организаций, занимающихся научными изысканиями. В отчете нужно предоставить детализацию по видам понесенных затрат и указать среднесписочную численность работников, занятых в научном направлении.

Эта форма устарела. Действующие формы вы можете найти, заполнить, проверить на ошибки и отправить бесплатно в нашем сервисе.

Cдать через ЭкстернКто сдает 2-НАУКА (краткая)

Форму 2-НАУКА (краткая) подают юрлица, занимающиеся исследованиями и разработками. Исключение — субъекты малого предпринимательства (СМП), они этот отчет не заполняют.

По форме нужно отчитаться, если компании ведет деятельность по одному из ОКВЭД 2 — 72, 85.22 и 85.23. Независимо от ОКВЭДов отчитываться обязаны компании, получившие субсидии и гранты на науку, а также предприятия по перечню, утвержденному Минобрнауки РФ, независимо от ОКВЭДов.

Сдавать 2-НАУКА (краткая) не должны некоммерческие организации (НКО), созданные в форме потребительских кооперативов и товариществ собственников недвижимости.

Научные изыскания от сопутствующей работы отличаются новизной результата. Поэтому компания сама должна определить, относится ли проект к науке или нет. Следовательно, она же и решает, какой проект отражать в статформе, а какой нет.

В указаниях приведены виды деятельности, которые не относятся к научному направлению. Например, в качестве науки не рассматриваются подготовка кадров, перевод, редактирование и изданию научной литературы, метрология, стандартизация и так далее.

Проверить, нужно ли предприятию отчитываться по той или иной форме, можно с помощью сайта Росстата. Достаточно ввести ИНН или ОГРН в поле для поиска и выгрузить результат.

По какой форме отчитываться

Актуальная форма 2-НАУКА (краткая) приведена в Приложении № 6 к Приказу Росстата от 29.07.2022 № 538. В этом же документе представлены Указания по ее заполнению.

Компании из «новых территорий» — ЛНР, ДНР, Херсонской и Запорожской областей отчитываются только при осуществлении исследований. Если такой деятельности не было, сдавать «нулевой» отчет не нужно.

А вот компании из других регионов, наоборот, обязаны сдать пустую форму 2-НАУКА (краткая), даже если наблюдаемого явления не было.

Когда сдавать 2-НАУКА (краткая)

Это ежеквартальная форма. Отчитываться нужно четыре раза в год в период с 1 по 20 число месяца, следующего за отчетным кварталом — за I квартал, за полугодие, за 9 месяцев и год. То есть заполнять отчет нужно нарастающим итогом.

Банкротящиеся фирмы должны подать отчет 2-НАУКА (краткая) до завершения конкурсного производства и до включения в ЕГРЮЛ записи о ликвидации.

Как и куда сдавать 2-НАУКА (краткая)

Организацию сдают отчетность в территориальный Росстат по адресу фактической работы. Если есть обособки форму заполняют по каждому подразделению и отдельно по основному юридическому лицу.

Заполненный отчет можно подписать усиленной квалифицированной электронной подписью (УКЭП) и отправить по ТКС. Это можно сделать через своего оператора ЭДО, например, через Контур.Экстерн.

Как заполнить форму 2-НАУКА (краткая)

Статформа 2-НАУКА (краткая) включает в себя титульный лист и два раздела. В них нужно указать суммы, потраченные на научную деятельность, а также среднесписочную численность задействованных в этом направлении сотрудников.

Титульный лист

На титульнике нужно указать:

-

отчетный период — январь-март, январь-июнь, январь-октябрь, январь-декабрь;

-

наименование компании — полное и затем краткое в скобках, а для обособки прописывают название самой фирмы и название подразделения;

-

почтовый адрес — адрес из ЕГРЮЛ или место фактического ведения деятельности; обособленные подразделения указывают почтовый адрес с индексом;

-

код — ОКПО для основной компании, идентификационный номер для обособленного подразделения.

Раздел 1

В Разделе 1 указывают сведения о затратах, понесенных на проведение научных исследований и разработок — по себестоимости, без НДС, акцизов и аналогичных платежей, об амортизационных отчислениях и среднесписочной численности работников.

По строкам в графе 3 таблицы раскрывают следующую информацию:

-

строка 101 — общая сумма затрат на научное направление с учетом работ, выполненных соисполнителями (сумма строк 102 и 107);

-

строка 102 — внутренние затраты на научные изыскания, выполненные собственными силами (сумма строк 103 и 106);

-

строка 103 — внутренние текущие затраты: на зарплату, на взносы на ОПС, ОМС, ОСС и «травматизм», на покупку или изготовление специального оборудования, на материалы, сырье, комплектующие и тому подобные расходы;

-

стока 104 — натуральная и денежная зарплата среднесписочных работников; лиц, принятых по совместительству; работников несписочного состава; плюс премии и другие выплаты;

-

строка 105 — расходы на оплату труда работников, занятых в научном секторе (без совместителей и лиц, работающих по договору ГПХ);

-

строка 106 — капитальные расходы, связанные с наукой, например, на покупку земли, зданий, оборудования, разработок и прочие затраты, которые в бухучете учитываются как внеоборотные активы;

-

строка 107 — затраты на услуги сторонних компаний;

-

строка 108 — амортизационные отчисления по основным средствам, арендаторы при этом вписывают амортизацию как собственных, так и арендованных основных фондов;

-

строка 109 — внутренние затраты на науку за счет средств из бюджета или фондов поддержки научной деятельности;

-

строка 110 — среднесписочная численность работников, занимающихся наукой, без совместителей, лиц, работающих по договорам ГПХ, женщин, в отпуске по беременности и родам, и работников, находившихся в отпуске по уходу за ребенком. В строке можно указывать значение с одним десятичным знаком;

-

строка 111 — численность сотрудников-исследователей в целых числах;

-

строка 112 — число ученых в возрасте до 39 лет в целых числах.

Исследователи — это работники, профессионально осуществляющие научную деятельность. Они производят новые знания, продукты, процессы, системы и методы управления. Исследователь должен быть с высшим образованием. В эту же категорию попадают и руководители, управляющие исследовательским процессов.

Обратите внимание, строки 104, 105 и 110 заполняют в соответствии с указаниями для заполнения формы П-4 (Приказ Росстата от 22.12.2023 № 678)

Раздел 2

В Разделе 2 достаточно заполнить две графы:

-

графа 3 — это значение по Локальному классификатору секторов деятельности (ЛКСД);

-

графа 4 — это код типа организации по ЛКСД.

Найти сектор и код типа можно в Приложении к форме 2-НАУКА (краткая). Всего есть 4 кода сектора и 30 кодов типа, отчитывающаяся компания в свою очередь должна выбрать те значения, которые наиболее соответствуют ее деятельности. В указаниях подробно расписано, какие коды должны использовать те или иные юрлица.

В конце должностное лицо компании указывает свои должность и ФИО, ставит подпись и указывает контактный номер телефона и электронную почту.