Эта форма устарела. Действующие формы вы можете найти, заполнить, проверить на ошибки и отправить бесплатно в нашем сервисе.

Cдать через ЭкстернПо форме № ЗП-соц респонденты отчитываются о количестве и зарплате сотрудников из сферы социального обслуживания. Информацию приводят в разбивке по нескольким группам сотрудников. Особенности сдачи и заполнения ЗП-соц рассмотрим далее.

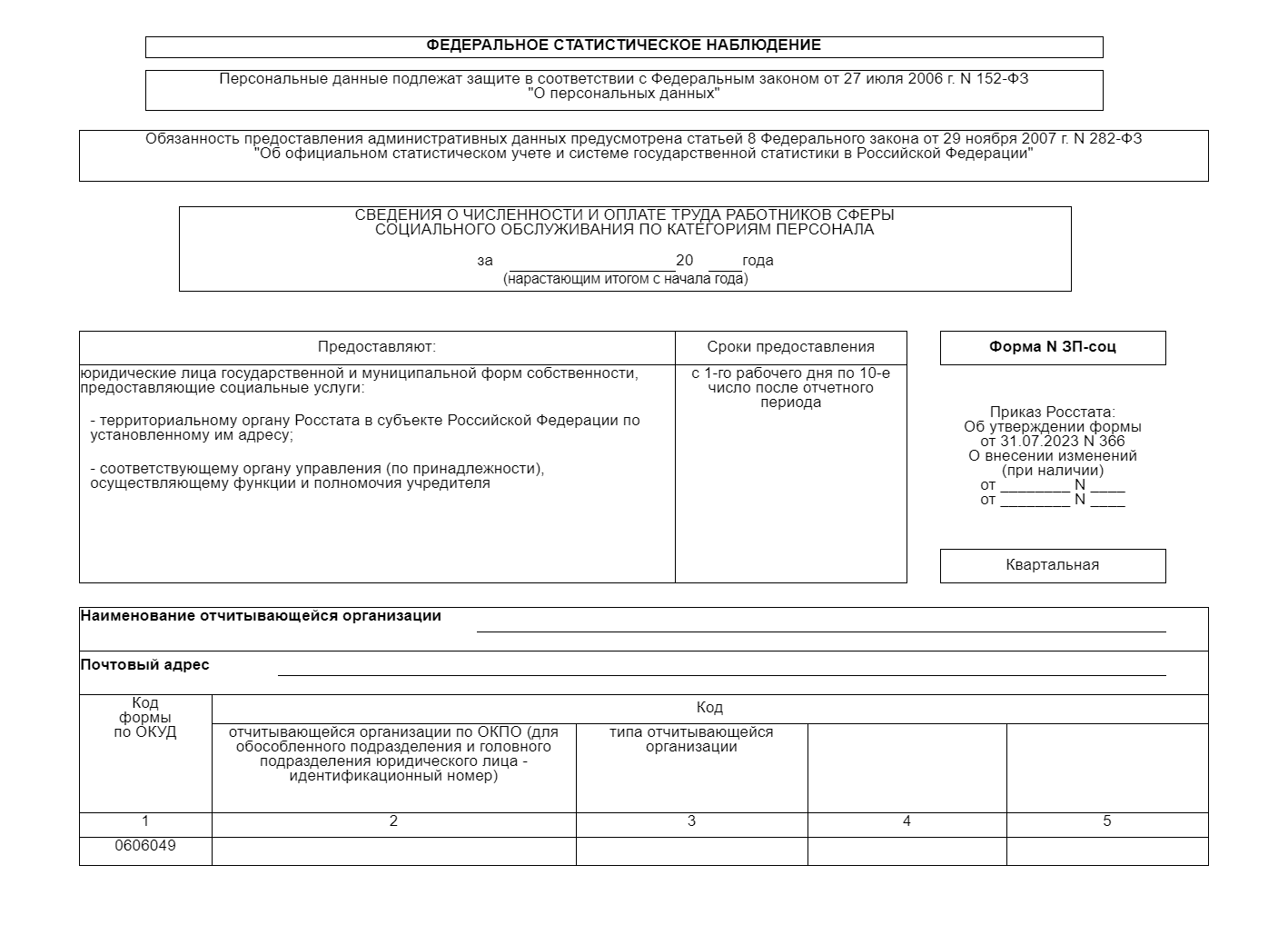

Кто сдает ЗП-соц

Отчет ЗП-соц сдают только юрлица государственной и муниципальной формы собственности, оказывающие социальные услуги. Отчитываются по данной форме респонденты, которым имеют следующие коды ОКВЭД2 и ОКОПФ:

- ОКВЭД2 — 87.3, 87.30, 87.9, 87.90, 88.1 и 88.10;

- ОКОПФ — 3 00 00, 3 00 02, 3 00 03, 3 00 04, 7 51 01, 7 51 03, 7 51 04, 7 52 01, 7 52 03, 7 52 04, 7 53 00, 7 54 01, 7 54 03, 7 54 04.

Организации, входящие в группу ОКОПФ 3 00 00, отчитываются только в том случае, если они являются государственными или муниципальными учреждениями.

К организациям соцсферы относятся дома-интернаты, социально-оздоровительные центры, центры помощи детям, центры соцобслуживания, бюро медико-социальной экспертизы и так далее.

Проверить, нужно ли предприятию отчитываться по той или иной форме, можно с помощью сайта Росстата. Достаточно ввести ИНН или ОГРН в поле для поиска и выгрузить результат.

По какой форме отчитываться

Актуальная форма № ЗП-соц и указания по ее заполнению приведены в Приложении № 4 к Приказу Росстата от 31.07.2023 № 366. «Нулевая» форма законом не предусмотрена. Если наблюдаемого события в отчетном периоде не было, сдавать отчет не нужно.

Когда сдавать форму ЗП-соц

ЗП-соц — это квартальная форма. Отчитываться по ней нужно нарастающим итогом с первого рабочего дня по десятое число месяца, следующего за отчетным периодом. Например, за I квартал 2024 года подать отчет нужно не позднее 10 апреля, за полугодие 2024 года — не позднее 10 июля и так далее.

Как и куда сдавать ЗП-соц

Предоставить отчет № ЗП-соц нужно сразу в два адреса:

- в территориальный Росстат в субъекте РФ;

- в орган власти, осуществляющий функции и полномочия учредителя.

Юрлица с обособленными подразделениями отчитываются несколько раз — по каждому подразделению и отдельно по основной компании. Обособки за пределами РФ в ЗП-соц не включаются.

Отправить заполненный и подписанный УКЭП отчет можно по ТКС через оператора ЭДО, например, через Контур.Экстерн.

Как заполнить форму ЗП-соц

Сама форма небольшая. Она состоит из титульного листа и одной таблицы. Порядок заполнения разберем далее.

Титульный лист

Заполняется по аналогии с другими статистическими формами. На титульнике указывают:

- отчетный период — нарастающим итогом: квартал, полугодие, 9 месяцев и год;

- наименование респондента — полное и сокращенное, а обособки одновременно указывают свое название и название организации, к которой они относятся;

- почтовый адрес — респонденты указывают юридический адрес или фактический, если первый не совпадает с реальным местом осуществления деятельности, с почтовым индексом, обособки пишут почтовый адрес и индекс;

- код — ОКПО для компаний без обособок или идентификационный номер для обособок и головных подразделений;

- код типа респондента — проставляет в соответствии с Перечнем типов компаний из сферы соцобслуживания (приведен в Указаниях по заполнению ЗП-соц).

Головное подразделение — это обособка, которая расположена по юридическому адресу юрлица или где находится руководство компании.

Табличная часть

Состоит из 13 строк и 14 граф, из которых нужно заполнить только графы 1 — 11, а графы А,Б и В уже заполнены.

По строкам вписаны категории работников: руководитель, его замы, педагогические сотрудники, врачи, соцработники и так далее.

В графе 1 указывают среднюю численность списочного состава соответствующей группы кадров. Внештатных специалистов в графу 1 не включают, их количество указывают в графе 2. Значение по этим столбцам округляют до одного знака после запятой.

Среднесписочную численность (ССЧ) рассчитывают по правилам, приведенным в Указаниях по заполнению формы П-4. Для расчета среднего значения с начала года суммируют ССЧ трудящихся за все месяца, истекшие в отчетном периоде, и делят на число таких месяцев.

А среднесписочное число сотрудников за месяц — это сумма списочного количества трудящихся за каждый день месяца с первого по последний день, разделенная на количество календарных дней в месяце.

Учет ССЧ на предприятии должен быть реализован таким образом, чтобы у компании была возможность начислять зарплату и считать среднее количество по каждой отдельной группе персонала. При этом необходимо учитывать, что кадры могут в течение отчетного периода переходить из одной группы в другую. Допустим, шесть месяцев сотрудник был врачом, а потом еще полгода заместителем директора.

Время работы внутренних совместителей для целей ЗП-соц не учитывается.

Количество списочных кадров за выходной или праздник равно количеству списочных сотрудников за предшествующий рабочий день. Если нерабочих дней два и более, то списочный состав также приравнивается к последнему рабочему дню.

В списочную численность не попадают следующие группы работников:

- совместители из других компаний;

- выполняющие работу по договору ГПХ при условии, что они одновременно с этим не состоят в штате;

- переведенные на другое предприятие без сохранения зарплаты;

- направленные трудиться за рубеж;

- учащиеся в образовательной организации с отрывом от работы и получающие стипендию;

- заключившие ученический договор на профобучение и получающие стипендию;

- военнослужащие при выполнении воинских задач.

В списочной численности также не нужно учитывать сотрудников, подавших заявление на увольнение или прекративших работу до окончания срока предупреждения или вообще без предупреждения руководства. Их исключают из расчета с первого дня неявки на работу.

Кроме того, в ССЧ не попадают:

- женщины в отпуске по беременности и родам;

- кадры, взявшие отпуск из-за усыновлением новорожденного ребенка из роддома;

- лица в отпуске по уходу за ребенком;

- учащиеся, находившиеся в дополнительном отпуске за свой счет;

- поступающие в образовательные учреждения в отпуске за свой для сдачи экзаменов.

Сотрудники с неполным рабочим временем учитываются пропорционально количеству отработанных часов. Однако, если неполная занятость связана с инициативой работодателя, то такие работники учитываются как целые единицы. Кадры, у которых трудовое время сокращено в силу закона, принимаются к учету как целые единицы.

Вновь созданные компании, работающие неполный месяц, считают ССЧ путем деления суммы количества работников списочного состава за все дни работы компании в отчетном периоде на общее количество дней месяца.

Средняя численность внешних совместителей для графы 4 рассчитывается в соответствии с Указаниями по заполнению формы № П-4 по аналогии с порядком учета лиц, работавших неполное время.

По графам 3 — 5 указывают ФОТ по каждой категории кадров. В графе 3 прописывают общую зарплату списочного состава, а в графе 4 из графы 3 расписывают ФОТ внутренних совместителей. По графе 5 указывают фонд зарплаты, приходящийся на внешних совместителей. Все суммы вписывают в тысячах рублей.

Фонд зарплаты включает в себя все выплаты в адрес персонала. В него, например, включается заработная плата за работу на Крайнем Севере, поощрения и гранты, оплата стоимости и возмещение затрат на проживание и коммуналку и так далее.

По графам 6 — 8 расписывают ФОТ, приходящийся на списочных сотрудников, по источникам финансирования: за счет субсидий, за счет ОМС, за счет приносящей доход деятельности соответственно. Все суммы вписывают в тысячах рублей. Аналогично заполняют графы 9 — 11, но только в отношении зарплаты внешних совместителей.

При расчете фонда заработной платы не учитывают:

- пособия и выплаты, производимые внебюджетными фондами, например, больничные, пособие при беременности и родах, при появлении ребенка и так далее;

- больничные, выплачиваемые за счет работодателя.

Сотрудник по основной занятости может относиться к одной группе, а по внутреннему совместительству — к другой. В таком случае в ЗП-соц его зарплату включают в ФОТ основной для него категории. При этом в графе 3 указывают его итоговый доход — за основную деятельность и труд по совместительству. А вот в графе 4 нужно будет указать часть зарплаты, приходящейся на совместительство. Аналогично поступают с сотрудниками, работающими по основной занятости и договору ГПХ одновременно. Для целей отчета № ЗП-соц работа списочных сотрудников по договорам ГПХ приравнивается к внутреннему совмещению.

Графы 1 и 2, а также 3 и 5 по строке 01 должны быть взаимоувязаны с отчетом № П-4 за аналогичный период.

По строкам указывается информация об отдельных категориях сотрудников. Остановимся на нюансах их заполнения.

По строке 04 указывают количество педагогических работников при наличии образовательной лицензии. Если ее нет, а преподаватели в штате есть — их включают в строку 13.

По строке 08 указывают научных работников. Данное понятие закреплено в ст. 4 ФЗ от 23.08.1996 № 127-ФЗ.

По строке 09 из строки 08 раскрывают отдельно информацию о научных сотрудниках. К ним относятся лица, осуществляющие научное руководство исследованиями и разработками и непосредственно участвующие в их проведении.

В конце Указаний приведены логические контроли показателей отчета № ЗП-соц.

Кто подписывает отчет

Форму подписывает руководитель организации или другое уполномоченное лицо. В конце отчета он вписывает свои должность, ФИО, номер телефона и электронную почту, а также ставит подпись и дату.