Если продавец отгружает товары по адресу покупателя, ему нужно сдавать в Росстат форму 1-вывоз. Рассказываем, кто именно сдает этот статотчет, когда сдавать и как заполнить форму 1-вывоз.

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокФорма 1-вывоз: что это за отчет и кто его сдает

Форма по ОКУД 0607017, или 1-вывоз — это сведения о продаже или отгрузке продукции по месту нахождения покупателей или грузополучателей. В этом отчете приводят данные о продаже товаров за отчетный период: 1 квартал, полугодие, 9 месяцев и год. Показатели приводят нарастающим итогом с начала года.

Кто сдает форму 1-вывоз

Этот отчет сдают организации, которые занимаются продажей товаров. Причем отчитываются оптовики, компании, которые производят и продают продукцию другим организациям, и некоторым индивидуальным предпринимателям. По требованию Росстата отчитываются респонденты, если подали одну из этих форм:

-

П-1 — о производстве и отгрузке товаров и услуг;

-

П-5 (м) — о деятельности организации;

-

ПМ-пром — о производстве продукции малыми предприятиями;

-

ПМ-торг — об обороте оптовой торговли малого предприятия.

Для данных о розничной торговле населению предусмотрены другие отчеты. В форме 1-вывоз такие обороты не показывают.

Обязанность отчитаться по форме 1-вывоз можно проверить и по коду ОКВЭД 2. Если ваш фактический код основного вида деятельности — один из перечисленных в таблице, нужно отчитаться о продаже / отгрузке товаров покупателям.

| Код ОКВЭД 2 | Расшифровка вида деятельности |

|---|---|

|

01 |

Растениеводство и животноводство, охота, предоставление услуг в этих областях |

|

03 |

Рыболовство, рыбоводство |

|

05 |

Добыча угля |

|

06.2 |

Добыча природного газа, газового конденсата |

|

08.12 |

Разработка гравийных и песчаных карьеров, добыча глины и каолина |

|

10 |

Производство пищевых продуктов |

|

11 |

Производство напитков |

|

12 |

Производство табачных изделий |

|

13 |

Производство текстильных изделий |

|

14 |

Производство одежды |

|

15 |

Производство кожи, изделий из нее |

|

16 |

Обработка древесины, производство изделий из дерева и пробки (исключение — мебель), производство изделий из соломки и материалов для плетения |

|

17 |

Производство бумаги, изделий из нее |

|

19 |

Производство кокса, нефтепродуктов |

|

20 |

Производство химических веществ и продуктов |

|

21 |

Производство лекарственных средств и материалов |

|

22 |

Производство резиновых и пластмассовых изделий |

|

23 |

Производство прочей неметаллической минеральной продукции |

|

24 |

Металлургическое производство |

|

25 |

Производство готовых металлических изделий (исключение — машины и оборудование) |

|

26 |

Производство компьютеров, электронных и оптических изделий |

|

27 |

Производство электрооборудования |

|

28 |

Производство машин и оборудования, которых нет в других группировках |

|

29 |

Производство автотранспорта, прицепов, полуприцепов |

|

30 |

Производство прочих транспортных средств и оборудования |

|

31 |

Производство мебели |

|

45.11.1 |

Оптовая торговля легковыми машинами и легкими автотранспортными средствами |

|

45.19.1 |

Оптовая торговля прочим автотранспортом |

|

45.31 |

Оптовая торговля автодеталями, узлами и принадлежностями |

|

45.40.1 |

Оптовая торговля мотоциклами, их деталями узлами и принадлежностями |

|

46 |

Оптовая торговля (исключение — оптовые продажи автотранспорта и мотоциклов) |

ИП и микропредприятия освобождены от сдачи формы 1-вывоз. А компании и ИП из ДНР, ЛНР, Запорожской и Херсонской областей отчитываются, только если проводили продавали и отгружали товары покупателям/грузополучателям в любом из кварталов отчетного года. Если таких сделок не было, то сдавать форму 1-вывоз им не надо, даже пустую (Приказ Росстата от 11.01.2024 № 3).

Если у организации есть несколько обособленных подразделений в том же регионе, где находится головная организация, можно подать один общий отчет 1-вывоз. Или можно сделать сводную форму по всем обособленным подразделениям одного региона. В таком случае руководитель должен выбрать ответственное подразделение и закрепить за ним обязанность отчитываться в Статистику.

Если обособки находятся в разных регионах, сведения нужно подать по каждому из них — по месту их фактической деятельности. А при наличии иностранных подразделений данные по ним не включают в форму 1-вывоз.

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Есть и другие особенности для респондентов статформы 1-вывоз:

-

Если компания реорганизовалась в форме преобразования, отчитаться должен правопреемник. Отчетный период начинается с начала месяца, в котором прошла реорганизация.

-

Организации-банкроты должны отчитываться до тех пор, пока по ним не завершат конкурсное производство и не внесут запись о ликвидации в ЕГРЮЛ (ст. 149 Федерального закона от 26.10.2002 № 127-ФЗ).

-

Дочерние и зависимые хозяйственные общества сдают статформу 1-вывоз на общих основаниях. Основное хозяйственное общество / товарищество не включает данные дочерних или зависимых обществ в свой отчет.

-

Организации, которые занимаются доверительным управлением фирмы как целым имущественным комплексом, сами подают 1-вывоз по управляемой компании.

-

Российские филиалы, представительства и подразделения иностранных компаний обязаны отчитываться по форме 1-вывоз.

Важно! Организации, которые дорабатывают импортную готовую продукцию, также обязаны сдать форму 1-вывоз. А вот компании, занимающиеся доработкой отечественной готовой продукции, этот отчет не предоставляют.

На каком бланке отчитываться по форме 1-вывоз

Отчет сдают по унифицированной форме ОКУД 0607017. Актуальный бланк и Указания по заполнению 1-вывоз утверждены Приказом Росстата от 31.07.2023 № 364. Обновленная форма применяется начиная с отчетности за январь-март 2024, то есть с 1 квартала 2024 года.

Когда сдавать форму 1-вывоз

Это квартальный отчет. Отчитаться надо с 4 по 10 рабочий день после отчетного квартала. Если предельные даты отправки формы 1-вывоз выпадают на праздник или выходной, их переносят на следующий рабочий день.

| Отчетный период | Предельные сроки сдачи формы 1-вывоз | Предельные сроки сдачи формы 1-вывоз в 2024 году |

|---|---|---|

|

Январь — март |

С 4 по 10 рабочий день апреля |

С 04.04.2024 по 12.04.2024 |

|

Январь — июнь |

С 4 по 10 рабочий день июля |

С 04.07.2024 по 12.07.2024 |

|

Январь — сентябрь |

С 4 по 10 рабочий день октября |

С 04.10.2024 по 14.10.2024 |

|

Январь — декабрь |

С 4 по 10 рабочий день января |

С 14.01.2025 по 22.01.2025 |

Отчитываться по форме 1-вывоз нужно в территориальное отделение Статистики — по месту фактической работы компании или ее обособленного подразделения. Росстат принимает отчет только в электронном виде. Заполненную форму нужно подписать усиленной квалифицированной электронной подписью (УКЭП) и отправить по ТКС. Статотчет 1-вывоз можно подать и через Контур.Экстерн.

Подготовить, проверить и сдать отчетность через интернет.

Как заполнить форму 1-вывоз

Указания по заполнению формы 1-вывоз приведены:

-

в Приказе Росстата от 31.07.2023 № 364;

-

в Приказе Росстата от 05.12.2022 № 900.

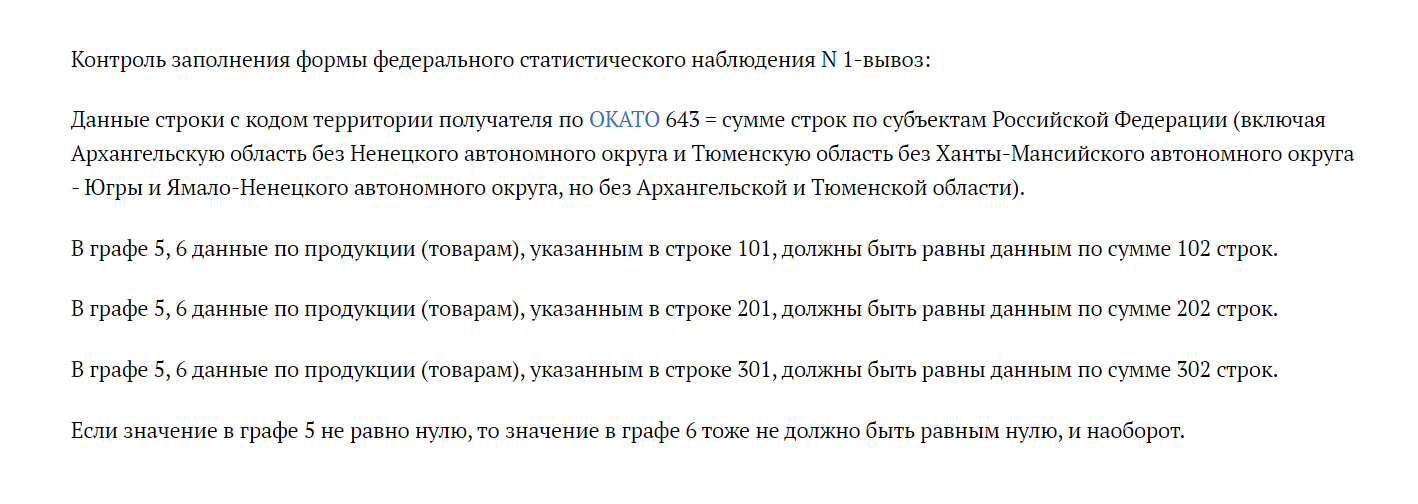

Статформа 1-вывоз состоит из титульного листа и основного раздела — таблицы, в которую вносят отчетные показатели нарастающим итогом. Если компания должна отчитываться по форме 1-вывоз, но у нее не было торговых операций в отчетном периоде, надо отправить «пустой» отчет. В таком случае заполняют только титульный лист, а основной раздел оставляют незаполненным. Прочерки, нули и другие значения тоже не ставят.

Титульный лист

На титульном листе формы 1-вывоз указывают:

-

отчетный период и год, например за январь-сентябрь 2024 года;

-

полное наименование респондента в соответствии с учредительными документами, а в скобках — краткое;

-

почтовый адрес: юридический адрес в соответствии с ЕГРЮЛ или же фактический адрес деятельности, если они не совпадают.

Важно! Если форму 1-вывоз подает обособленное подразделение, не имеющее фактического адреса, указывают на титульном листе указывают ее почтовый адрес с индексом.

В кодовой части титульного листа нужно вписать ОКПО организации или идентификационный номер.

| Кто указывает ОКПО | Кто указывает идентификационный номер |

|---|---|

|

Организации без обособленных подразделений Организации, у которых все ОП находятся в одном с ним регионе |

Головное подразделение организации, в отчет которого включили обособки из одного с ним региона Обособленные подразделения, которые находятся в разных регионах с головной организацией |

Головное подразделение юрлица — его подразделение, где находится администрация компании или чей фактический адрес соответствует юрадресу.

Основной раздел

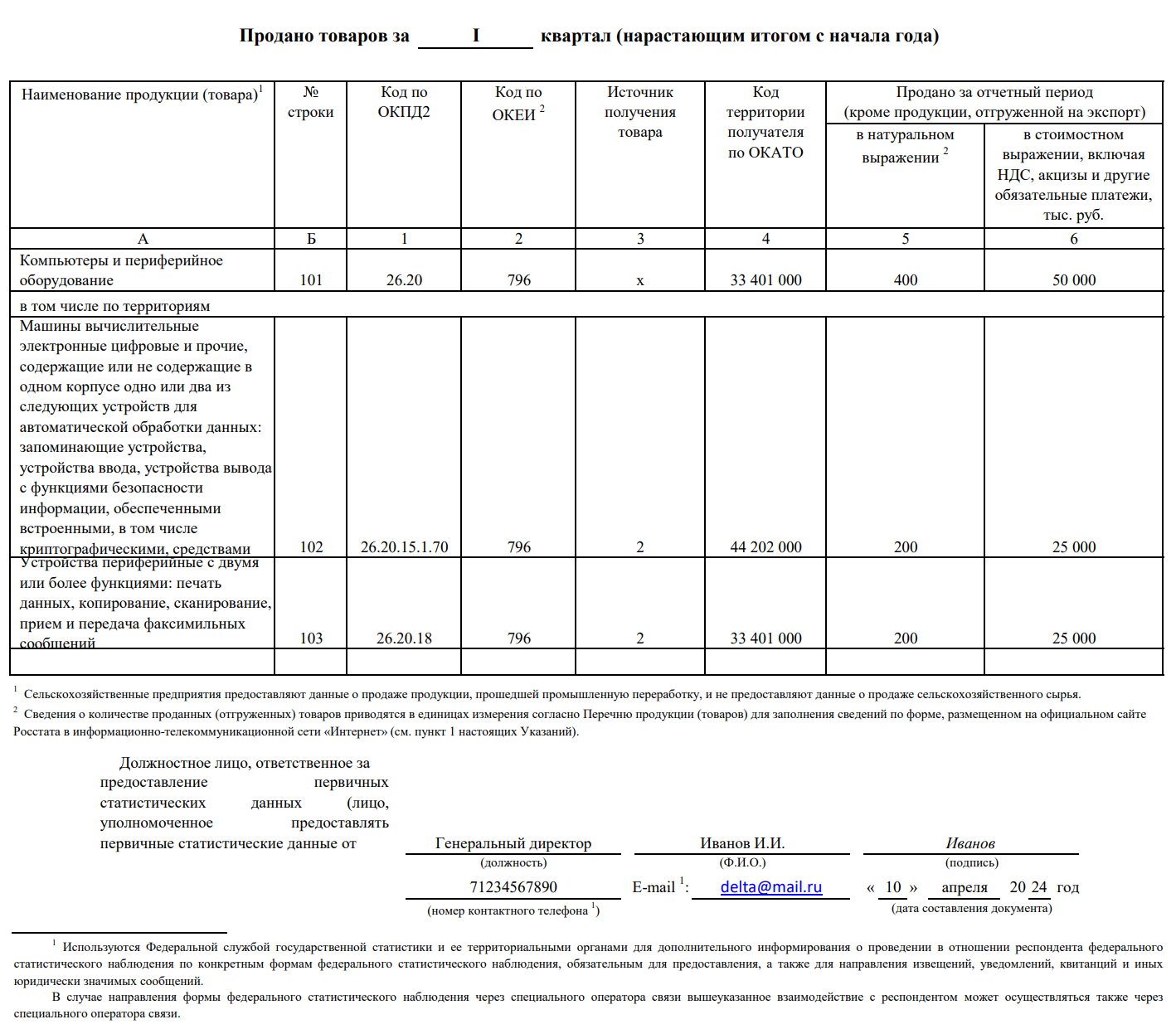

Этот раздел состоит из одной таблицы, в которой показывают количество проданных товаров за отчетный квартал — нарастающим итогом с начала года.

В графе А указывают название продукции. В строке 1 графы А отражают объем отгруженных товаров в целом по стране, а в следующих строках — по субъектам РФ.

Вот как заполняют остальные графы формы 1-вывоз:

-

графа 1: код продукции по ОКПД2;

-

графа 2: код единицы измерения товара по ОКЕИ;

-

графа 3: источник получения товара: 1 — собственное производство, 2 — закупка у производителей своей территории, 3 — импорт;

-

графа 4: код территории покупателя / получателя товара по ОКАТО;

-

графа 5: объем проданных товаров в натуральном выражении;

-

графа 6: объем реализации в стоимостном выражении (в тысячах рублей), включая НДС, акцизы и другие обязательные платежи.

Если производитель в источниках получения товаров (графа 3) отметил 1 (собственное производство), ниже он построчно показывает объем продаж покупателям в одном с ним регионе и в других регионах, расшифровывая реализацию по субъектам РФ.

Если указал 2 (закупка у других производителей), в строках таблицы надо отразить только продажу товаров отечественного производства и только покупателям из других регионов.

Если же проставили 3, производители показывают продажи всем покупателям и расшифровывают сделки по регионам РФ.

Данные о продаже продукции по месту фактического нахождения покупателей берут из первичных документов — счетов-фактур, товарных накладных, актов приемки-сдачи.

Заполненную форму 1-вывоз подписывает руководитель или сотрудник, которого назначили ответственным за статотчетность. Затем исполнитель указывает дату, электронную почту и телефон для связи. Прежде чем отправить отчет 1-вывоз в Росстат, его проверяют на контрольные соотношения: они также приведены в Приказе № 364 и доступны всем респондентам.