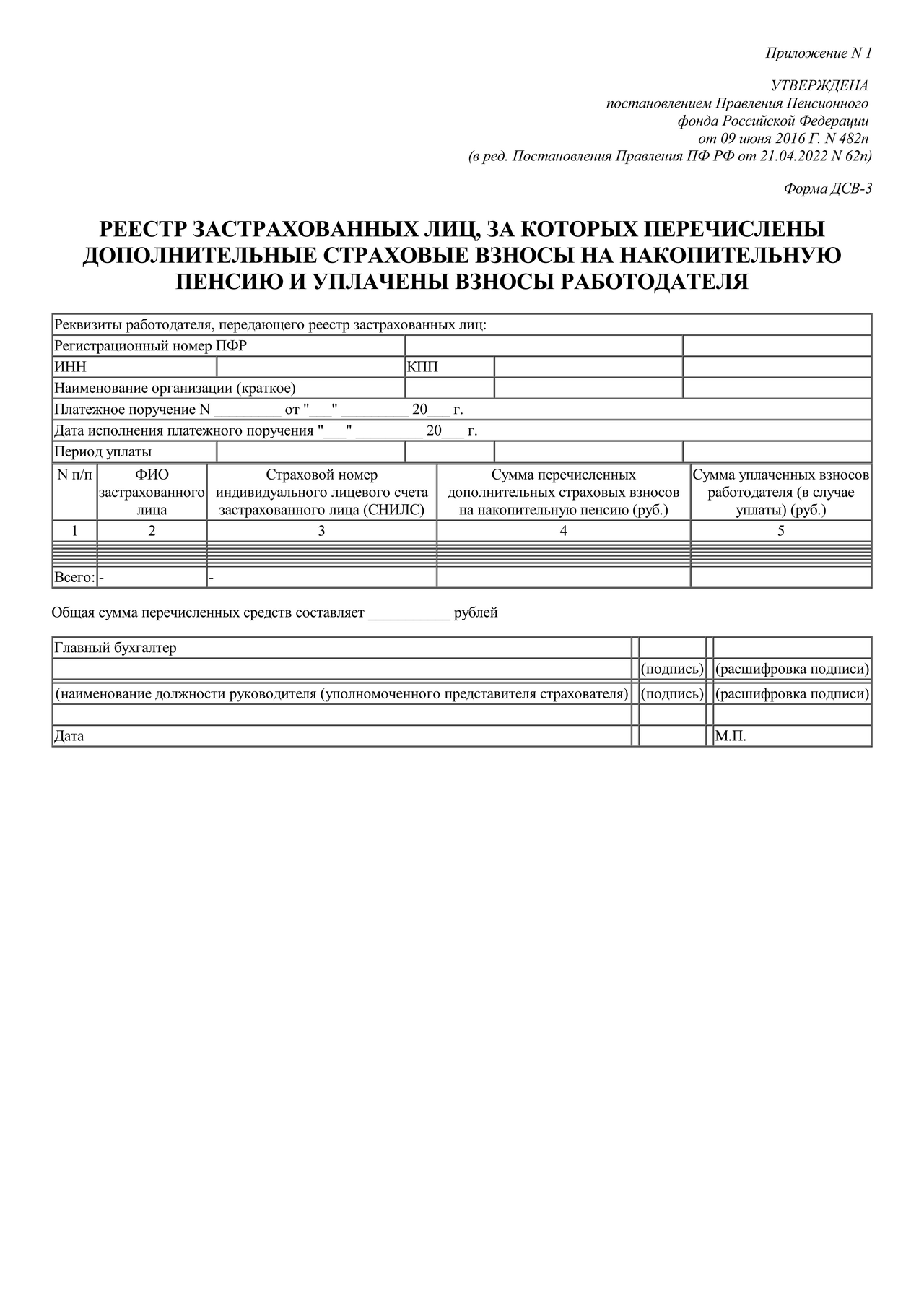

«Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя» (приложение N 1 к Постановлению Правления ПФ РФ от 09.06.2016 N 482П).

Эта форма устарела. Действующие формы вы можете найти, заполнить, проверить на ошибки и отправить бесплатно в нашем сервисе.

Cдать через ЭкстернДанная форма не применяется с 01.01.2023 в связи с принятием Постановления Правления ПФ РФ от 31.10.2022 N 245п, которое вводит единую форму ЕФС-1.

Порядок перечисления дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

Перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя осуществляется работодателем единым платежом и оформляется отдельным платежным поручением. Одновременно с перечислением дополнительных страховых взносов на накопительную часть трудовой пенсии работодатель формирует реестр застрахованных лиц (Форма ДСВ-3). Реестры застрахованных лиц представляются работодателем в территориальный орган Пенсионного фонда Российской Федерации не позднее 20 дней со дня окончания квартала, в течение которого перечислялись дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачивались взносы работодателя.

Государственная поддержка формирования пенсионных накоплений

- осуществляется в течение 10 лет, начиная с года, следующего за годом уплаты застрахованным лицом дополнительных страховых взносов на накопительную часть трудовой пенсии;

- уплата дополнительных страховых взносов в предыдущем календарном году в сумме не менее 2 000 рублей дает застрахованному лицу право на получение государственной поддержки в текущем календа рном году;

- размер взноса на софинансирование формирования пенсионных накоплений застрахованных лиц определяется исходя из суммы дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченной застрахованным лицом за истекший календарный год, но не может составлять более 12 000 рублей в год;

- размер взноса для мужчин и женщин, достигших возраста 60 и 55 лет соответственно, продолжающих трудовую деятельность и не обратившихся за установлением ни одной из частей трудовой пенсии, определяется исходя из увеличенной в четыре раза суммы дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченной ими за истекший календарный год, но не может составлять более 48 000 рублей в год.

Инвестирование сумм дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

- застрахованное лицо вправе выбрать инвестиционный портфель (управляющую компанию) либо перевести средства пенсионных накоплений в негосударственный пенсионный фонд;

- мужчины 1953–1966 года рождения и женщины 1957–1966 года рождения, в пользу которых страховые взносы на накопительную часть трудовой пенсии уплачивались в период с 2002 года по 2004 год включительно, вправе осуществлять выбор инвестиционного портфеля (управляющей компании) либо переводить средства пенсионных накоплений в негосударственный пенсионный фонд.

Дополнительные страховые взносы на накопительную часть трудовой пенсии, уплаченные вами, взносы работодателя, а также взносы на софинансирование формирования пенсионных накоплений включаются в состав ваших пенсионных накоплений.В случае смерти застрахованного лица до назначения ему накопительной части трудовой пенсии либо до ее перерасчета средства пенсионных накоплений выплачиваются его правопреемникам.