Организации отчитываются о своей финансовой деятельности каждый год. Сведения подаются по форме ОКУД 0710002. Разбираемся, как заполнить отчет о финансовых результатах и что учесть при его формировании.

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокЧто такое отчет о финансовых результатах

Отчет ОКУД 0710002 — одна из обязательных форм годовой бухгалтерской отчетности. Каждая организация обязана сформировать и отправить в ИФНС:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Сведения подают за год, а промежуточную отчетность за квартал, полугодие или 9 месяцев налоговикам не отправляют. В отчете о финрезультатах показывают финансовые итоги деятельности организации за отчетный период. В форме ОКУД 0710002 бухгалтер результирует доходы и расходы компании, детализируя их по различным направлениям. А в завершении подводит итоги и определяет чистую прибыль или убыток и совокупный финансовый результат периода.

Какую форму отчета о финрезультатах использовать для заполнения

Формы бухгалтерской (финансовой) отчетности утверждены приказом Минфина от 02.07.2010 № 66н. Отчет о финансовых результатах можно посмотреть в Приложении № 1 к этому приказу или скачать и отправить через Контур.Экстерн. Помимо стандартного есть и упрощенный отчет о финансовых результатах, он приведен в Приложении № 5 к приказу Минфина № 66н.

Важно! Раньше отчет о финрезультатах назывался по-другому — отчет о прибылях и убытках, или форма № 2. И хотя приказ Минфина от 22.07.2003 № 67н давно утратил силу, многие по-прежнему называют отчет о финансовых результатах формой № 2.

Кто сдает стандартный отчет о финрезультатах

Стандартную форму ОКУД 0710002 из приложения № 1 к приказу № 66н сдают коммерческие организации, которые не относятся к малому бизнесу и не могут вести упрощенный бухгалтерский учет. Кроме того стандартные способы бухучета и формы отчетности применяют (ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ):

- организации, отчетность которых обязательно проверяют аудиторы (исключение — политические партии, их региональные отделения и структурные подразделения);

- жилищные, жилищно-строительные кооперативы;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- бюджетники;

- адвокатские коллегии и бюро, юридические консультации, нотариальные палаты;

- иноагенты.

Все эти организации обязаны сдавать полную форму отчета о финансовых результатах.

Важно! Бюджетники сдают отчет о финансовых результатах по другой форме и в другое ведомство. Учреждения госсектора отчитываются перед своими учредителями и распорядителями бюджетных средств. Казенные учреждения отчитываются по форме ОКУД 0503121 из приказа Минфина от 28.12.2010 № 191н. Бюджетные и автономные учреждения — по форме ОКУД 0503721 из приказа Минфина от 25.03.2011 № 33н.

Кто сдает упрощенный отчет о финрезультатах

Упрощенную отчетность сдают организации, которые вправе применять упрощенные способы ведения бухучета. Это все малые предприятия, кроме тех, что перечислены в ч. 5 ст. 6 402-ФЗ.

Компании, которые ведут упрощенный учет, могут выбрать— включать в отчет показатели по группам статей без детализации или же применять упрощенную форму отчета о финрезультатах из Приложения № 5 к приказу № 66н (пп. «а» п. 6, п. 6.1 приказа Минфина № 66н).

Кто не сдает отчет о финрезультатах

Некоторые экономические субъекты могут вообще не сдавать отчет о финрезультатах:

- Некоммерческие организации. Поскольку цель их деятельности — это не бизнес и не получение прибыли, отчет о финрезультатах они не сдают (ч. 2 ст. 14 402-ФЗ). Обязательные формы годовой бухотчетности для НКО: бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним.

- Индивидуальные предприниматели и все, кто занимается частной практикой. ИП, адвокаты, конкурсные управляющие и др. частные предприниматели вообще могут не вести бухучет и не формировать годовую бухотчетность (пп. 1 п. 2 ст. 6 402-ФЗ). А вот налоговый учет доходов и расходов и налоговая отчетность для них обязательны.

- Филиалы, представительства и другие подразделения иностранных компаний в РФ. Условия те же, что для ИП — обязательный налоговый учет доходов и расходов, а также отчетность по объектам налогообложения (пп. 1 п. 2 ст. 6 402-ФЗ).

Когда и куда подавать отчет о финрезультатах

И полный, и упрощенный отчет о финансовых результатах подают в налоговую инспекцию по месту нахождения. Отчитаться надо в течение первых трех месяцев после отчетного года, то есть до 31 марта (пп. 5.1 п. 1 ст. 23 НК РФ).

Отчитаться по итогам 2023 года надо до 31.03.2024. Но этот день выпадает на воскресенье. Поэтому последний день приема отчета о финрезультатах переносят на 01.04.2024 (ч. 5, 7 ст. 18 402-ФЗ, п. 5, 7 ст. 6.1 НК РФ).

Как заполнить отчет о финрезультатах

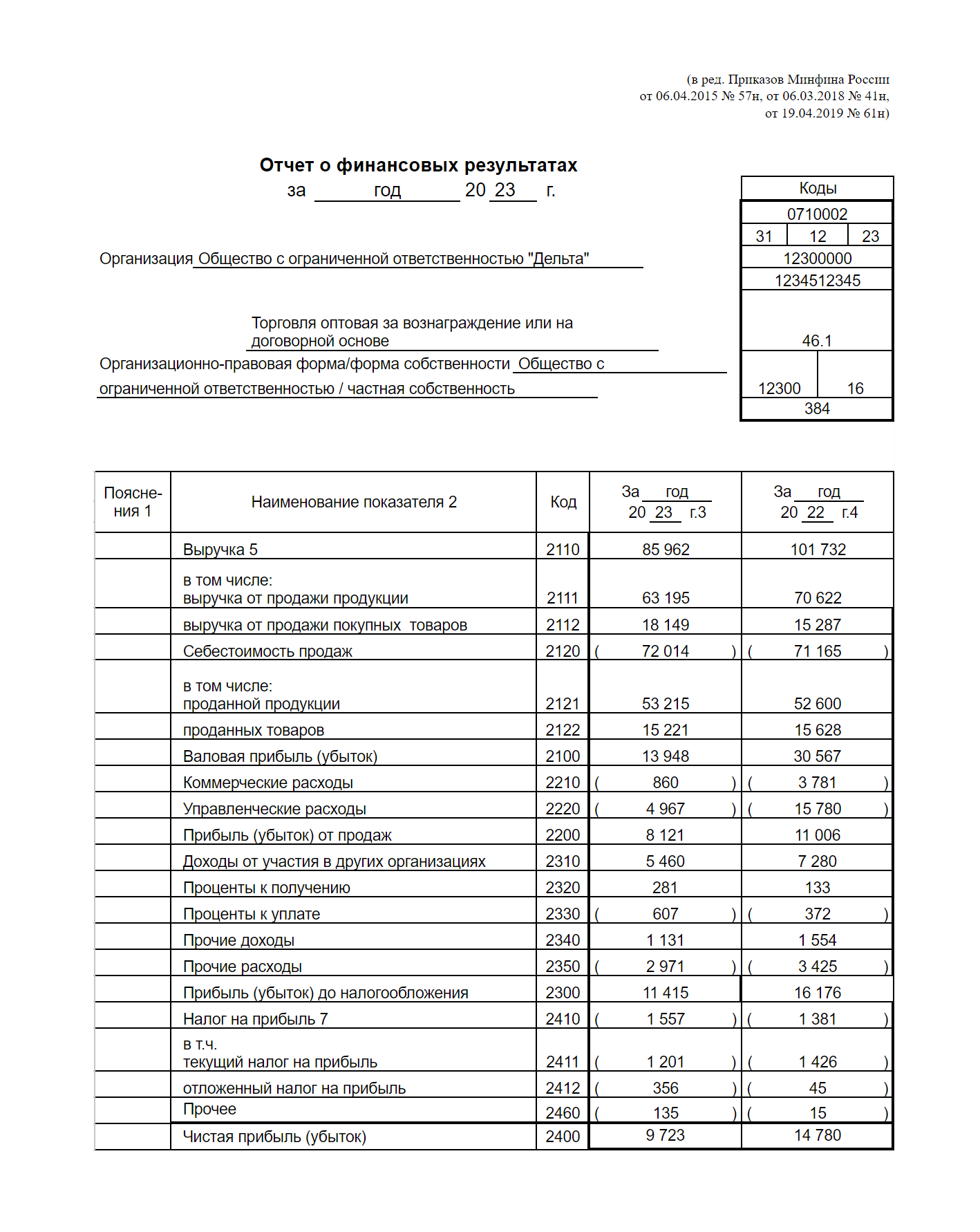

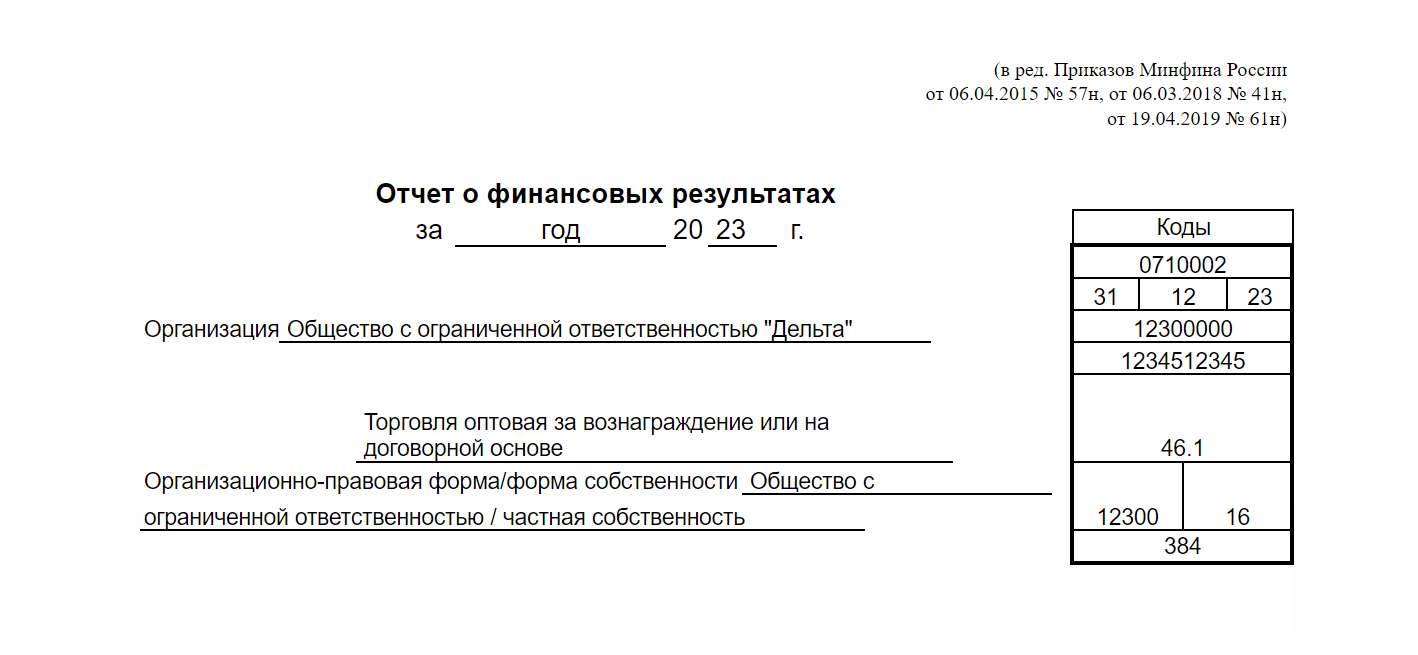

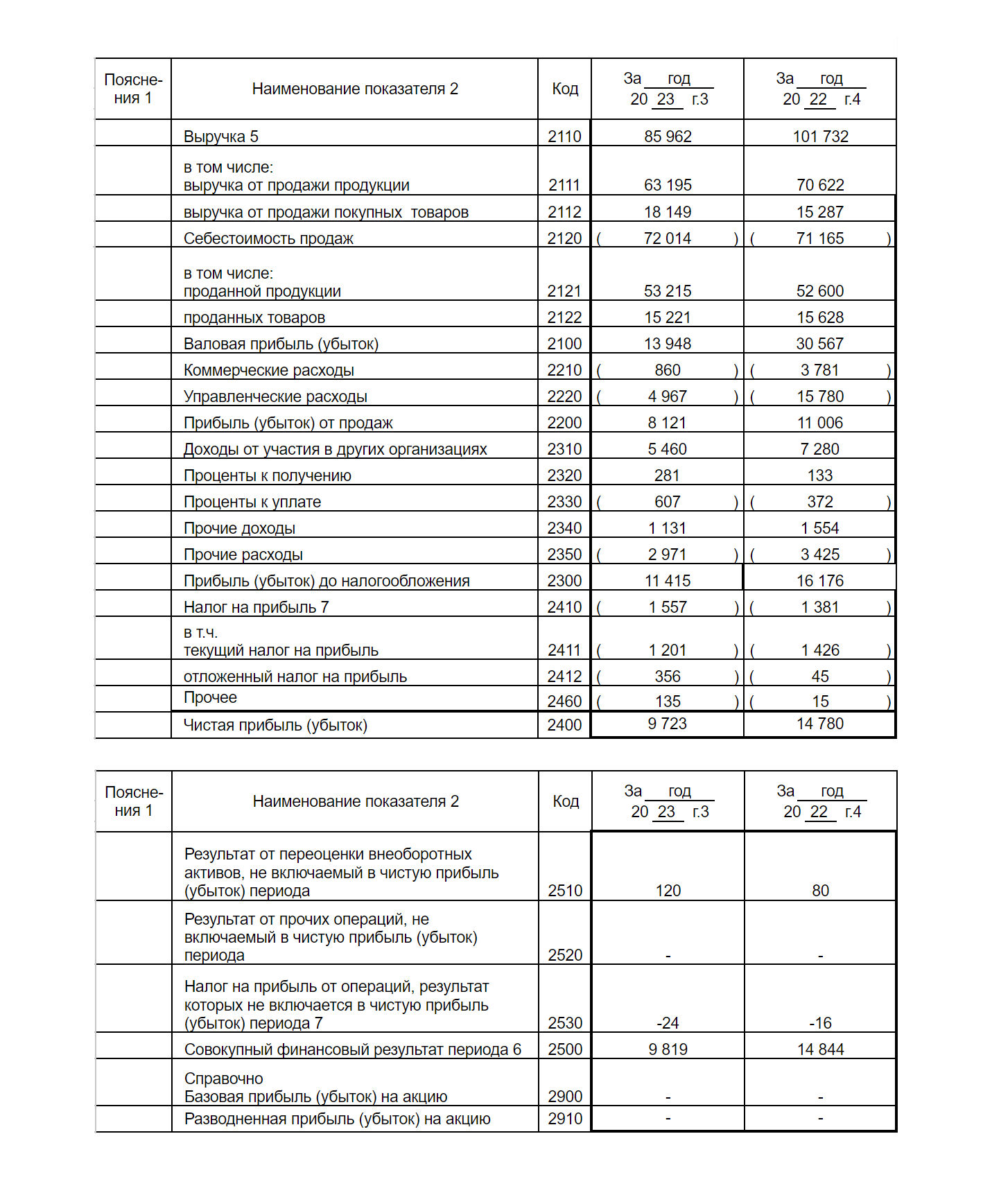

Форма по ОКУД 0710002 состоит из вводной части и таблицы. Сначала бухгалтер приводит общую информацию об организации, затем раскрывает отчетные показатели. Значения в таблице приводят за два года — отчетный и предыдущий. В 2024-м это 2023-й и 2022-й. Показатели за предыдущий период берут из прошлогоднего отчета о финрезультатах.

Заполняем вводную часть

В информационном разделе указываем:

- отчетный период — год;

- дату, на которую составляется отчет, — 31 декабря отчетного года;

- название организации;

- ИНН и ОКПО;

- основной вид деятельности — название и код ОКВЭД2;

- организационно-правовая форма и форма собственности — названия и коды.

Единица измерения фиксирована. Все показатели в отчете о финрезультатах приводим в тысячах рублей.

Заполняем табличную часть

В табличной части отчета о финансовых результатах отражается информация о доходах и расходах организации, о ее прибылях и убытках за прошлый год (п. 21, 23 ПБУ 4/99). Сведения приводятся по статьям. Если дополнительно раскрываете статью отчета о финрезультатах, укажите на такое раскрытие в графе «Пояснения» (п. 28 ПБУ 4/99).

Дальше подробно расскажем, как заполнить строки табличной части отчета для доходов, расходов и финрезультатов.

| Строка отчета о финрезультатах | Что учесть в строке | Как рассчитать показатель |

|---|---|---|

| 2110 «Выручка» |

Здесь отражается информация о доходах по обычным видам деятельности — выручке организации. К выручке относят (п. 4, 5 ПБУ 9/99):

|

Кредитовый оборот по субсчету 90.1 «Выручка» минус суммарный дебетовый оборот по субсчетам 90.3 «НДС» и 90.4 «Акцизы» |

| 2120 «Себестоимость продаж» | В этой строке приводят сведения о расходах по обычным видам деятельности, которые сформировали себестоимость реализованных товаров, работ, услуг (п. 9, 21 ПБУ 10/99) | Дебетовый оборот по сч. 90, субсчету 90.2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40 и др. А вот дебетовый оборот по субсч. 90.2 в корреспонденции с кредитом счетов 44 и 26 для этого показателя не учитывают |

| 2100 «Валовая прибыль (убыток)» | Здесь отражают данные о валовой прибыли или убытке от обычных видов деятельности. Показатель рассчитывается без учета коммерческих расходов. Управленческие расходы тоже не включают, если по учетной политике организации их признают условно-постоянными и отдельно показывают по строке 2220 отчета о финрезультатах | Разница между показателями строк 2110 и 2120. Если получилось отрицательное число, его отражают в круглых скобках |

| 2210 «Коммерческие расходы» |

В этой строке приводят информацию о расходах по обычным видам деятельности — продаже товаров, работ, услуг (п. 5, 7, 21 ПБУ 10/99). К коммерческим относят расходы на:

|

Дебетовый оборот по субсчету 90.2 в корреспонденции со счетом 44. Коммерческие расходы показывают в круглых скобках |

| 2220 «Управленческие расходы» |

Здесь приводят сведения о расходах по обычным видам деятельности, связанные с управлением компанией (п. 5, 7, 21 ПБУ 10/99):

|

Дебетовый оборот по субсчету 90.2 в корреспонденции со счетом 26. Управленческие расходы показывают в круглых скобках |

| 2200 «Прибыль (убыток) от продаж» | Показывают информацию о прибыли или убытке от обычных видов деятельности | Разница между значением строки 2200 и показателями строк 2210 и 2220. Если получилось отрицательное число, его отражают в круглых скобках |

| 2310 «Доходы от участия в других организациях» |

Отражают сведения о доходах, полученных от участия в уставных/складочных капиталах других компаний. К примеру:

Есть условие — эти доходы являются для компании прочими (п. 18 ПБУ 9/99) |

Кредитовый оборот по субсчету 91.1. Нужно смотреть аналитический счет учета доходов от участия в уставных капиталах других организаций |

| 2320 «Проценты к получению» |

В этой строке указывают доходы в виде причитающихся процентов — они также являются для компании прочими (п. 7 ПБУ 9/99). К ним относят проценты

|

Кредитовый оборот по субсчету 91.1. Нужно смотреть аналитический счет учета процентов к получению |

| 2330 «Проценты к уплате» |

Здесь показывают сведения о прочих расходах — начисленных к уплате процентов (п. 21 ПБУ 10/99, п. 17 ПБУ 15/2008):

|

Дебетовый оборот по субсчету 91.2. Нужно смотреть аналитический счет учета процентов к уплате. Это значение показывают в круглых скобках |

| 2340 «Прочие доходы» |

В этой строке приводят доходы, которые не вошли в другие строки отчета о финрезультатах (п. 18 ПБУ 9/99). Например:

|

Кредитовый оборот по субсчету 91.1 (кроме процентов к получению и доходов от участия в других уставных капиталах) минус дебетовый оборот по субсчету 91-2 в части НДС, акцизов и аналогичных платежей |

| 2350 «Прочие расходы» |

Здесь показывают расходы, которые не вошли в другие строки отчета о финрезультатах (п. 21 ПБУ 10/99). Среди них:

|

Дебетовый оборот по субсчету 91.2 (кроме процентов к уплате и учета НДС, акцизов и др., которые подлежат получению от других лиц). Это значение показывают в круглых скобках |

| 2300 «Прибыль (убыток) до налогообложения» | В этой строке показывают прибыль или убыток до налогообложения, то есть бухгалтерскую прибыль или убыток. | Из суммы строк 2200, 2310, 2320 и 2340 вычитают сумму строк 2330 и 2350. Если в результате получится отрицательная величина — убыток — его показывают в круглых скобках |

| 2410 «Налог на прибыль» |

Здесь отражают информацию о расходе или доходе по налогу на прибыль. Чтобы рассчитать показатель, надо определить:

|

Сумма строк 2411 и 2412 |

| 2460 «Прочее» |

В этой строке отражают сведения о показателях, которые не включили в другие статьи, но которые влияют чистую прибыль компании. К примеру:

|

Нужны данные аналитического учета по счету 99 перечисленных платежей, к примеру, штрафных санкций, корректировки по налогу на прибыль, информация о списанных ОНА и ОНО |

| 2400 «Чистая прибыль (убыток)» | В этой строке считают финрезультат за отчетный период — прибыль или убыток | Нужно провести реформацию баланса — сделать проводку Дт 99 Кт 84. Строка 2400 равняется обороту по сч. 99 в корреспонденции со сч. 84. Если компания получила убыток, его показывают в круглых скобках |

| 2510 «Результат от переоценки внеоборотных активов, не включаемых в чистую прибыль (убыток) периода» | В этой строке показывают итоги переоценки внеоборотных активов. В результате переоценки ОС (исключение — инвестиционная недвижимость), НМА и поисковых активов, собственный капитал организации меняется | Нужны дебетовые и кредитовые обороты по сч. 83 в корреспонденции со счетами 01, 02, 03, 04, 05 и 08. Если оборот по кредиту превышает дебетовый, в результате переоценки добавочный капитал организации увеличился. Разницу между кредитовыми и дебетовыми оборотами по счету 83 в корреспонденции с указанными счетами и показывают по строке 2510 |

| 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода» | В бухучете строго не определено, какие именно результаты и от каких операций включают в эту строку. Считается, что этот показатель участвует в формировании строки 2500. Но по нормам международных стандартов бухучета по стр. 2520 отражают изменение величины капитала компании за отчетный период, кроме базовых операций. К примеру, здесь не учитывают чистую прибыль или убыток, изменение добавочного капитала из-за переоценки внеоборотных активов, эмиссионный доход | Сумма результатов по операциям, которые включили в эту строку |

| 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» |

В этой строке отражают информацию о налоге на прибыль по результатам от:

|

Показатель определяют по формуле: (стр. 2510 х действующая ставка налога на прибыль) + (стр. 2520 х действующая ставка налога на прибыль) |

| 2500 «Совокупный финансовый результат периода» |

В этой строке показывают чистую прибыль или чистый убыток, которые скорректировали на:

|

Показатель определяют по формуле: стр. 2400 +/- стр. 2510 +/- 2520 +/- стр. 2530. Если совокупный финрезультат — убыток, его показывают в круглых скобках |

| 2900 «Базовая прибыль (убыток) на акцию» | Это справочная строка. В ней отражают сведения о базовой прибыли/убытке на акцию, которая отражает часть прибыли/убытка отчетного периода, положенной акционерам — владельцам обыкновенных акций. Заполняют только акционерные общества | Показатель базовой прибыли на акцию определяют по базовой прибыли/убытку отчетного периода и средневзвешенному количеству обыкновенных акций в обращении |

| 2910 «Разводненная прибыль (убыток) на акцию» | Также справочная строка только для акционерных обществ. Здесь показывают информацию о разводненной прибыли/убытке на акцию и определяют возможное снижение уровня базовой прибыли/увеличение убытка на акцию в последующем отчетном году | Базовую прибыль и средневзвешенное количество обыкновенных акций в обращении корректируются на возможный прирост из-за конвертации в обыкновенные акции всех конвертируемых ценных бумаг АО и исполнения договоров купли-продажи обыкновенных акций у эмитента по цене ниже рыночной |

Образец заполненной таблицы отчета о финрезультатах:

Подписываем отчет о финрезультатах

Заполненный годовой отчет подписывает руководитель компании. Бухгалтер или другие ответственные лица свои подписи не ставят. Ниже ставится дата заполнения финотчетности.

Что грозит за нарушения при подаче отчета о финрезультатах

За нарушения грозит административная и налоговая ответственность. К примеру, если отчеты организации не размещают в ГИРБО, за нарушение срока подачи отчета о финрезультатах в налоговую компания заплатит 200 рублей (п. 1 ст. 126 НК РФ). Должностное лицо оштрафуют на 300-500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Если же отчетность организации размещается в ГИРБО, за нарушение сроков придется заплатить штраф (ст. 19.7 КоАП РФ):

- компании — от 3 000 до 5 000 рублей;

- должностное лицо — от 300 до 500 рублей.

А вот приостановить операции по счетам за несдачу отчета о финрезультатах ФНС не может (письмо Минфина от 04.07.2013 № 03-02-07/1/25590). Такое наказание для налогоплательщиков, просрочивших бухотчетность, не предусмотрено.