Коммерческие компании ежегодно сдают бухгалтерскую отчетность в ФНС. Среди прочего они должны раскрывать баланс и финрезультаты своей деятельности. Для этого и подается отчет об изменениях капитала. Рассказываем, что это за отчет и как его заполнить.

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокЧто такое отчет об изменениях капитала

Это одна из форм годовой бухгалтерской отчетности коммерческих организаций. Код отчета по ОКУД — 0710004. Актуальный бланк приведен в Приложении № 2 к приказу Минфина от 02.07.2010 № 66н.

В этом отчете отражают движение капитала за отчетный год и сравнивают с показателями за прошлые периоды. А еще в форме 0710004 организации информируют о корректировках в учетной политике и исправленных ошибках, а также приводят данные по чистым активам.

Кто обязан сдавать отчет об изменениях капитала

К основным бухгалтерским финотчетам относится баланс и отчет о финрезультатах. Их обязаны сдавать практически все коммерческие организации (исключение — в ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). А вот отчет об изменениях капитала — это одно из приложений к бухгалтерскому балансу и отчетности о финрезультатах. (п. 2, 4 приказа Минфина № 66н). И его надо сдавать далеко не всем.

Кто может не сдавать отчет об изменениях капитала

Если компания может применять упрощенные способы бухучета и сдавать упрощенную бухгалтерскую отчетность, формировать приложения к балансу и финрезультатам не обязательно. Это касается (ч. 4 ст. 6 402-ФЗ):

- представителей малого бизнеса;

- НКО;

- участников проекта «Сколково».

Такие компании могут включить приложения, в том числе и отчет об изменениях капитала, в годовую отчетность, если необходимо привести дополнительные сведения, без которых невозможно оценить результаты работы за год (пп. «б» п. 6 приказа № 66н, п. 17 Информации Минфина № ПЗ-3/2015). Если все же решили включить отчет по капиталу в годовую отчетность, приведите в нем только самую важную информацию, необходимую для анализа финансового состояния компании.

Важно! Индивидуальным предпринимателям не нужно сдавать отчет о финансовых результатах. ИП не ведут бухгалтерский учет и не формируют годовую отчетность по бухгалтерии (ч. 2 ст. 6 402-ФЗ).

Когда и куда подавать отчет об изменениях капитала

Форму ОКУД 0710004 сдают вместе с остальной бухгалтерской отчетностью за год — в ИФНС по месту нахождения. Религиозные организации и компании, отчитывающиеся перед Центробанком, не сдают годовые финотчеты налоговикам (пп. 5.1 п. 1 ст. 23 НК РФ).

Бухотчетность и все приложения к ней отправляют в электронном виде: по ТКС, например через Контур.Экстерн, или через специальный сервис налоговиков (п. 3 ст. 80 НК РФ). Отчет об изменениях капитала нужно сдать в течение 3 месяцев после того, как закончится отчетный год. Предельный срок сдачи — 31 марта. Но за 2023 год нужно отчитаться до 1 апреля 2024, поскольку 31 марта 2024 выпадает на воскресенье.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Как заполнить отчет об изменениях капитала

Форма ОКУД 0710004 состоит из трех разделов:

- В разделе 1 показывают обороты и сальдо по счетам учета капитала. Здесь отражают движение уставного, добавочного, резервного капитала. Кроме того, приводятся данные о собственных акциях, которые выкупили у акционеров, и о размерах нераспределенной прибыли/непокрытого убытка.

- В разделе 2 отражают информацию о корректировках, связанных с изменениями в учетной политике и исправлением ошибок. Его заполняют, только если корректировали счет 84. В этой части отчета нужно зафиксировать показатели как до, так и после корректировки.

- В разделе 3 приводят информацию о чистых активах компании.

В отчете об изменениях капитала приводят данные за 3 года: за отчетный и за два предыдущих. В отчетности-2023 показываем сведения за 2023, 2022 и 2021 годы. Прошлогодние показатели переносим из отчетов прошлых лет — они должны быть сопоставимы. Так бухгалтерия и менеджмент смогут проанализировать их в динамике. Если существенно не меняли учетную политику в отчетном году, показатели совпадут с прошлым отчетом.

Важно! Если бухгалтер исправлял существенные ошибки прошлых лет, сначала он должен заполнить раздел 2, а затем раздел 1 отчета об изменениях капитала. Данные за год, который скорректировали, переносят в раздел 1 из раздела 2, а не из прошлогодней отчетной формы (ч. 1 ст. 13 402-ФЗ, п. 10 ПБУ 4/99, п. 14, 15 ПБУ 1/2008).

А теперь расскажем, как заполнить вводную часть и каждый раздел в отчете об изменениях капитала.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Вводная часть

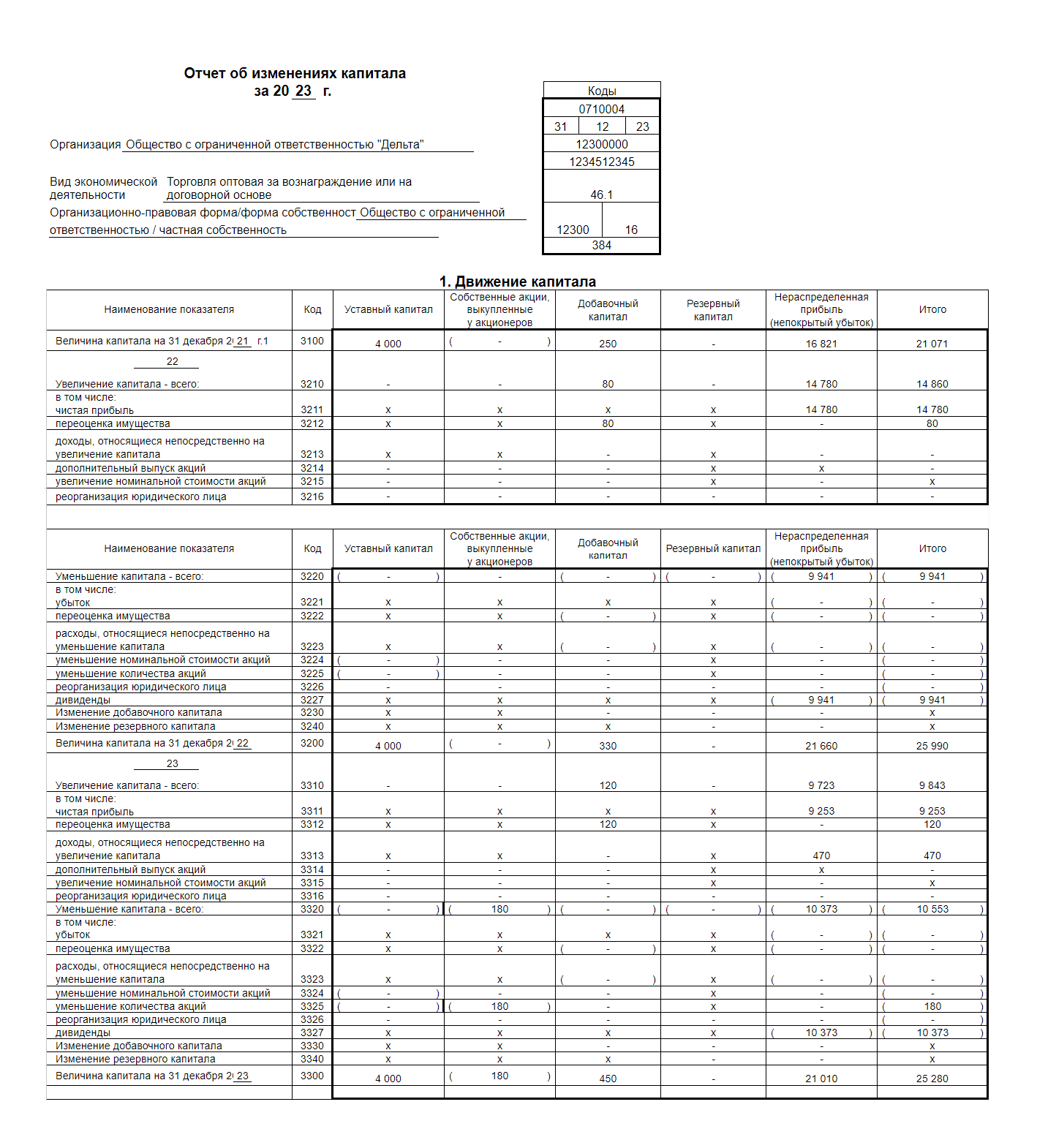

Перед тем как приступить к заполнению отчета об изменениях капитала, надо указать отчетный период: в 2024 году это 2023 год. Дата, на которую заполняют отчет — 31.12.2023.

Затем вносим основную информацию о компании:

- полное наименование, ИНН и ОКПО организации;

- вид экономической деятельности: код по ОКВЭД2 с расшифровкой;

- организационно-правовую форму и форму собственности: коды по общероссийским классификаторам с расшифровкой.

Отчет об изменении капитала заполняем в тысячах рублей. Единица измерения по ОКЕИ — 384, она фиксирована и не подлежит изменению.

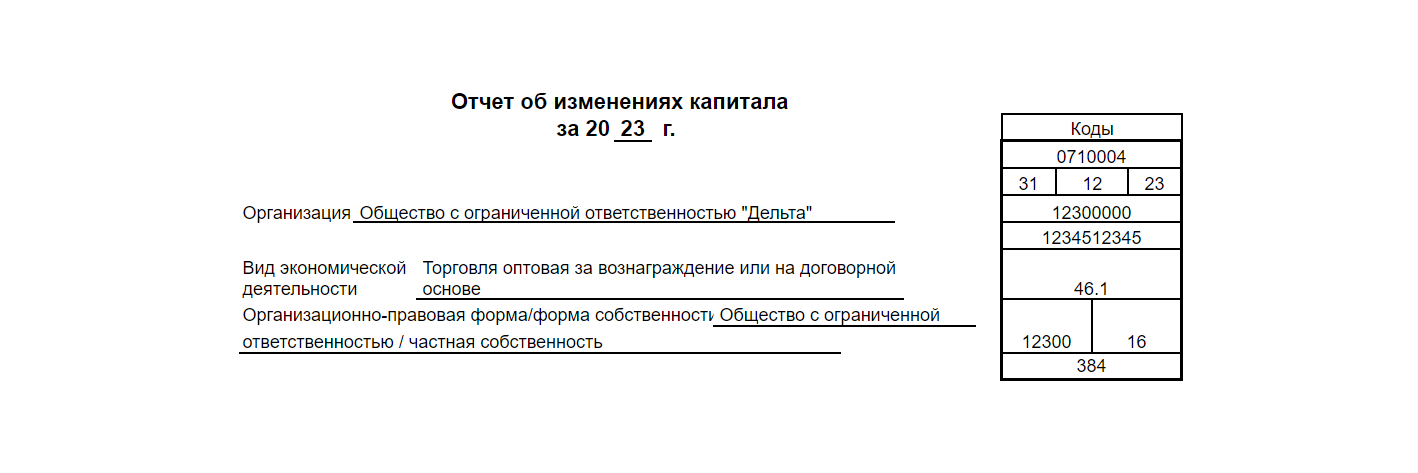

Раздел 1

В этом разделе показываем движение капитала. Бухгалтеру надо заполнить таблицу: в строках ее левой части перечислены показатели изменения капитала, в графах правой — статьи капитала.

Порядок заполнения этого раздела — в таблице.

| Графа раздела 1 | Порядок заполнения |

|---|---|

| Графа 3 «Уставной капитал» |

Показываем изменения уставного капитала за отчетный и предшествующий годы. Если капитал менялся, в расшифровках по строкам указывают источники его увеличения или причины уменьшения. Данные для заполнения берем из бухгалтерских регистров по счету 80 «Уставный капитал». Сначала показываем величину капитала на 31 декабря позапрошлого, то есть 2021 года — в строке 3100. Увеличение уставного капитала смотрим по кредиту счета 80 — нам нужен кредитовый оборот за прошлый год. В строке 3210 отражаем сумму увеличения капитала и расшифровываем источники, за счет которых вырос УК. Для этого в отчет включили строки:

Уменьшение уставного капитала смотрим по дебету счета 80. Дебетовый оборот за прошлый год показываем в строке 3220. Уменьшение капитала (если он уменьшался) раскрываем в соответствии с причинами такого снижения — по строкам:

В строке 3200 показываем величину капитала на конец прошлого года — кредитовое сальдо по счету 80 на 31 декабря 2022 года. Рост и снижение уставного капитала в отчетном 2023 году отражаем по аналогии с предыдущими строками:

В строке 3300 приводим размер уставного капитала на конец отчетного года — кредитовое сальдо по счету 80 на 31 декабря 2023 года |

| Графа 4 «Собственные акции, выкупленные у акционеров» |

АО здесь показывают стоимость акций, которые компания выкупила у акционеров — по их требованию или по решению совета директоров. ООО фиксируют в этой графе стоимость долей в уставном капитале, которые выкупили у участников/учредителей компании. Для этой графы заполняем строки:

|

| Графа 5 «Добавочный капитал» |

В этой графе отражаем движение добавочного капитала. Он меняется из-за переоценки основных средств. Чтобы заполнить графу 5, берем бухгалтерские данные по счету 83 «Добавочный капитал». Сначала в строке 3100 показываем величину добавочного капитала на 31 декабря позапрошлого года. Затем отражаем увеличение или уменьшение капитала по строкам «Переоценка имущества»:

В строках 3213 и 3313 «Доходы, относящиеся непосредственно на увеличение капитала» показываем сумму НДС, которую компании передал акционер/участник при оплате своих акций/долей недвижимостью. В бухучете эта операция отражается проводкой Дт 19 Кт 83. Изменение добавочного капитала отражаем по строкам 3230 (за прошлый год) и 3330 (за отчетный год). Итоговый размер добавочного капитала с учетом переоценки показываем в строках:

Чтобы заполнить эти строки, смотрим сальдо по счету 83 на 31 декабря соответствующего года. |

| Графа 6 «Резервный капитал» |

Резервный капитал формируется за счет нераспределенной прибыли. Но создавать резервы обязаны не все:

Бухгалтерский учет ведут по счету 82 «Резервный капитал» — данные об операциях используют для заполнения графы 6 отчета об изменениях капитала. Графу 6 заполняют по аналогии с уставным и добавочным капиталом — данные приводятся за два года, в отчет вносят все операции, которые проводились с резервом. Изменение резервного капитала отражаем по строкам 3240 (за прошлый год) и 3340 (за отчетный год). Итоги показываем в строках:

|

| Графа 7 «Нераспределенная прибыль (непокрытый убыток)» |

В этой графе показываем движение нераспределенной прибыли/непокрытого убытка. Этот показатель формируется из прибыли, которая осталась после уплаты налога на прибыль и отчислений в резервный капитал. Для заполнения графы 7 используем бухгалтерские данные по счету 84 «Нераспределенная прибыль (непокрытый убыток)». Если в течение прошлых лет или в отчетном году компания меняла учетную политику, это отражается на нераспределенной прибыли (п. 14, 15 ПБУ 1/2008). В этой графе отражаем все операции, которые повлияли на нераспределенную прибыль/непокрытый убыток. К примеру, для отражения нераспределенной прибыли от переоценки основных средств, нематериальных активов и поисковых активов заполняем строки «Переоценка имущества» за разные годы. Если внеоборотные активы выбывали, сумму их дооценки переносим с добавочного капитала в нераспределенную прибыль. Итоги подводим по строкам:

Для заполнения итоговых строк смотрим кредитовое сальдо по счету 84 на конец соответствующего периода. |

| Графа 8 «Итого» | Показатели в этой графе определяются расчетным путем. Для заполнения итоговых значений суммируем показатели с 3 по 7 столбец включительно по каждой строке. |

Образец заполненного раздела 1 в отчете об изменениях капитала за 2023 год:

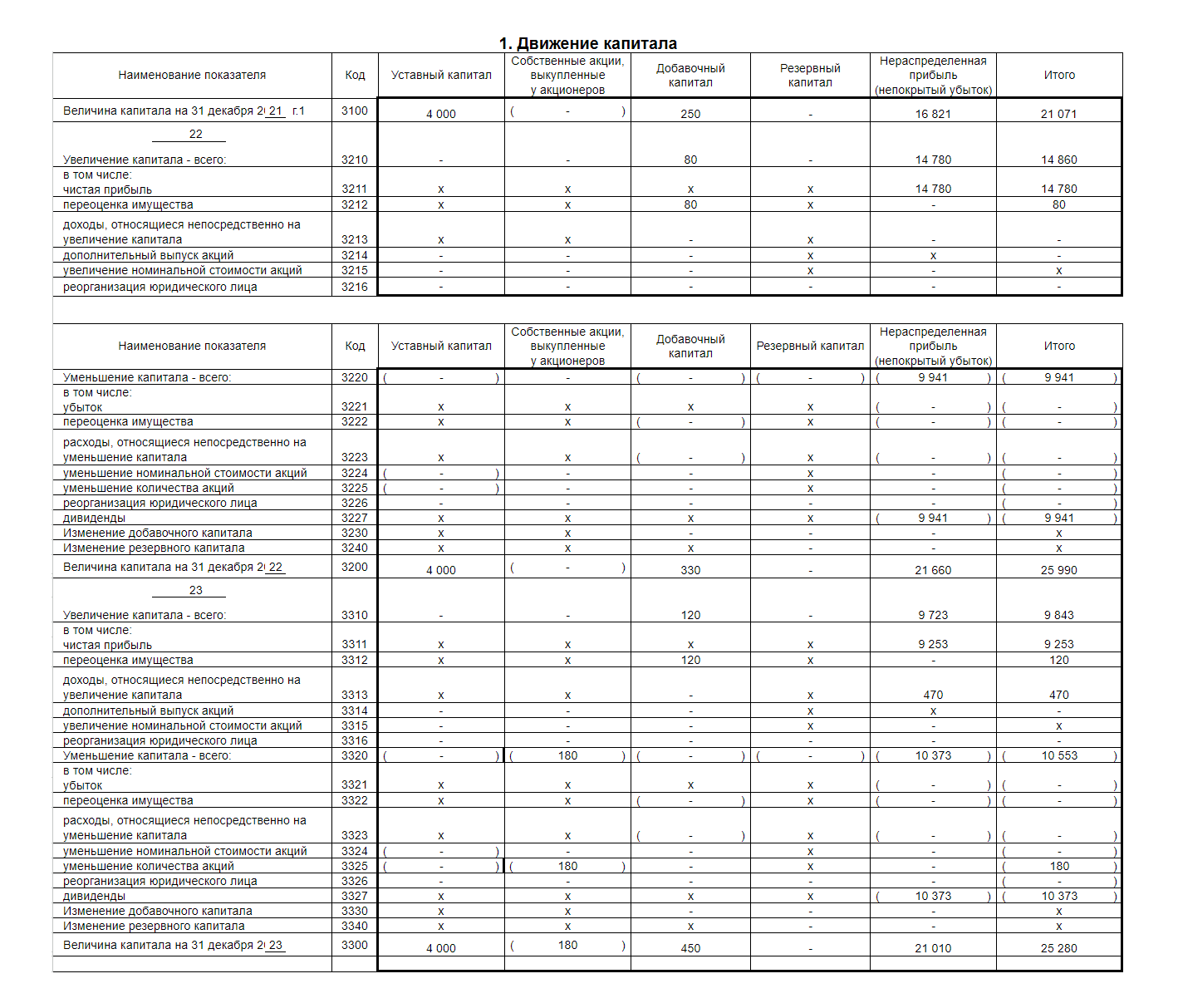

Заполняем раздел 2

Здесь отражаем корректировку, если меняли учетную политику и исправляли учетные ошибки. Показываем коррективы собственного капитала на 31 декабря:

- прошлого года, для бухотчетности-2023 это 2022 год;

- позапрошлого года, для отчетности-2023 это 2021 год.

Важно! Заполняйте второй раздел, только если в отчетном году меняли учетную политику или исправляли существенные ошибки прошлых отчетных периодов. А вот прошлогодние отчеты об изменениях капитала корректировать не надо.

Вот как заполнить раздел 2 отчета ОКУД 0710004 построчно:

- в строке 3400 показываем размер капитала до корректировок;

- в строке 3410 приводим величину корректировок из-за измененной учетной политики;

- в строке 3420 отражаем величину корректировок из-за исправления существенных ошибок;

- в строке 3500 рассчитываем размер собственного капитала после корректировки.

А в строках 3401-3502 приводим расшифровку сведений по нераспределенной прибыли/непокрытом убытке и о других скорректированных статьях собственного капитала.

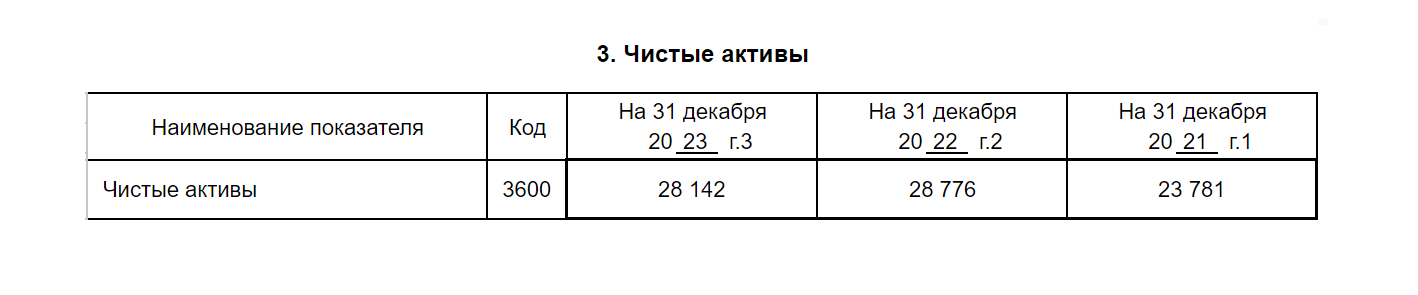

Заполняем раздел 3

В этом разделе отражаем данные по чистым активам на 31 декабря отчетного, прошлого и позапрошлого годов. Чистые активы определяют так: из суммы всех активов компании минусуют ее обязательства, кроме отдельных активов и обязательств (Приказ Минфина от 28.12.2014 № 84н).

Чистые активы — это стоимость оборотных и внеоборотных активов, которые компания обеспечивает собственными средствами. Если организация одновременно погасит всю задолженность, у нее в распоряжении должны остаться средства, которые не связаны никакими обязательствами. Это и есть чистые активы.

Для расчета чистых активов компании понадобятся активы и пассивы.

| Активы | Пассивы |

|---|---|

|

Внеоборотные активы — раздел I бухгалтерского баланса:

Оборотные активы — раздел II баланса:

|

Долгосрочные обязательства:

Краткосрочные обязательства:

|

Собственные акции, которые компания выкупила у акционеров, не являются финвложением и не участвуют в расчете чистых активов (п. 3 ПБУ 19/02). Также не включают в расчете и суммы доходов будущих периодов.

Если у компании нет доходов будущих периодов, а ее уставный капитал полностью оплачен, величина чистых активов равняется итоговому показателю раздела III бухгалтерского баланса «Капитал и резервы».

Сравнить корректность итоговых показателей отчета об изменениях капитала с бухгалтерским балансом можно по формуле:

Чистые активы = Итог раздела III баланса «Капитал и резервы» + Доходы будущих периодов — Долги по взносам в уставной капитал.

Подписываем отчет об изменениях капитала

Заполненную форму ОКУД 0710004 подписывает руководитель компании. Затем ставится дата заполнения. После этого отчет об изменениях капитала можно отправлять в ИФНС в составе годовой бухотчетности.

Читайте также: