Выдаете наличные из кассы? Тогда обязательно заполните расходный кассовый ордер. Организациям работать без РКО нельзя — это нарушение кассовой дисциплины. Рассказываем, какую форму использовать, как заполнить и подписать расходный ордер.

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокДля чего нужен расходный кассовый ордер

Если организация работает с наличкой, она обязана оформлять кассовые документы — приходные и расходные кассовые ордера, кассовую книгу. Кроме того, компаниям нужно устанавливать лимит кассы и сдавать наличные в банк. Все это — требования кассовой дисциплины (Указания Банка России от 11.03.2014 № 3210-У).

Практически все операции по кассе оформляются кассовыми документами. Исключение — размен банкнот и монет, по ним нужны только произвольные заявление и квитанция кассира. Чтобы провести расход по кассе, заполняют расходный кассовый ордер (пп. 4.1 п. 4 Указания № 3210-У). РКО — это первичный учетный документ, по которому кассовую операцию проводят в бухучете.

К примеру, РКО составляют, когда надо выдать сумму под отчет, сдать наличку в банк или выплатить деньги физлицу. А если выдаете аванс и зарплату наличными, расходный ордер нужно заполнить на каждого работника.

Важно! Кассовая документация обязательна только для организаций. Индивидуальные предприниматели не обязаны оформлять ПКО, РКО и вести кассовую книгу. Более того, ИП могут расходовать наличную выручку как им угодно — платить зарплату персоналу, рассчитываться с поставщиками, тратить на собственные нужды (п. 2, 4.1 Указания № 3210-У).

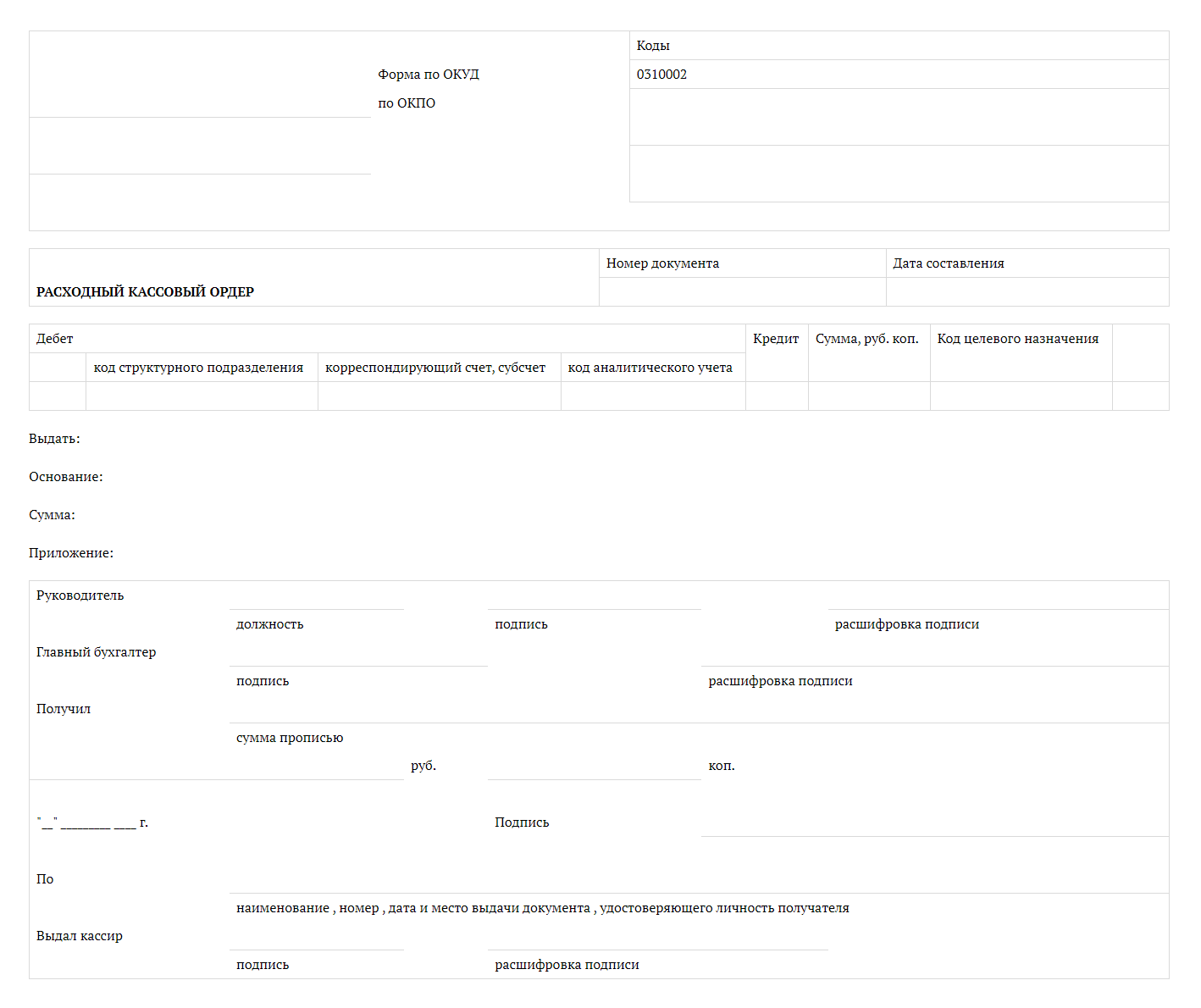

По какой форме составить расходный кассовый ордер

РКО заполняют по унифицированной форме № КО-2. Бланк утвержден Постановлением Госкомстата России от 18.08.1998 № 88. Код формы по ОКУД — 0310002.

Форма КО-2 обязательна к применению: убирать и добавлять сведения, менять основные реквизиты в РКО нельзя (ст. 34 Федерального закона от 10.07.2002 № 86-ФЗ, пп. 4.1 п. 4, п. 5, 6 Указания № 3210-У).

Как оформить расходный кассовый ордер

Расходный кассовый ордер можно составить как на бумаге, так и в электронном виде. Бумажный ордер заполняют от руки. Но можно составить РКО на компьютере, распечатать и передать на подпись уполномоченным сотрудникам. Электронные РКО оформляют с помощью технических средств, подписывают электронными подписями и хранят в учетной системе. Распечатывать их не надо (п. 4.7 Указания № 3210-У).

Бумажный РКО заполняют в одном экземпляре — при выдаче наличных из кассы организации. Обычно расходный ордер делает главный бухгалтер, кассир или бухгалтер по кассовым операциям. Если в компании нет бухгалтера и кассира, РКО заполняет руководитель. А если организация передала заключила договор с обслуживающей организацией и передала бухгалтерию на аутсорс, РКО оформляют ответственные лица исполнителя. К примеру, если вести бухучет через Контур.Экстерн, обслуживающая бухгалтерия заполнит РКО в рабочей системе и оперативно передаст электронную форму на подпись руководителю.

Расходный кассовый ордер оформляют исключительно по форме КО-2. Вот как заполнить РКО построчно:

- Укажите название организации. Если РКО оформили структурном подразделении, напишите название отдела. Например, центральный офис или производственный отдел.

- Заполните кодовую таблицу. Укажите ОКПО вашей организации. А если у структурного подразделения есть сокращение, также отразите его в таблице.

- Впишите реквизиты РКО — его номер и дату. Нумерацию ведите по порядку, начиная с начала года. Дата — фактический день выдачи налички из кассы.

- Заполните таблицу с суммой по РКО и корреспонденцией счетов. Снова укажите код структурного подразделения. Затем приведите корреспонденцию по дебету и кредиту. Например, если выдали сотруднику подотчетную сумму, проводка будет такой: Дт 71 Кт 50, субсчет 1 «Касса организации». И обязательно укажите сумму к выдаче из кассы цифрами.

- Укажите, кому выдаете деньги. ФИО получателя напишите полностью.

- Определите основание кассовой операции. Например, выдача под отчет на командировочные расходы или на хозяйственные нужды. Или заработная плата за вторую половину июля 2024 года. Ниже напишите сумму к выдаче из кассы прописью.

- Укажите приложения к РКО. Перечислите в этой строке все прилагаемые к расходному ордеру документы с номерами и датами составления.

Обратите внимание, что исправления в расходном ордере № КО-2 не допускаются (пп. 4.7 п. 4 Указания № 3210-У). Если ошиблись при заполнении кассового документа, аннулируйте его и выдайте новый РКО.

Важно! Если сдаете наличные в банк, кроме РКО оформите объявление на взнос наличными. Если же деньги из организации забирают инкассаторы, для сдачи налички в банк нужны РКО и препроводительная ведомость.

Кто подписывает расходный кассовый ордер

Право подписи РКО имеет руководитель, главбух / бухгалтер по кассовым операциям и кассир. При этом директор может не подписывать ордер, если его заверили в бухгалтерии. А если компания небольшая, и руководитель сам ведет все кассовые операции и оформляет РКО, он же и подписывает документы по кассе (пп. 4.3 п. 4 Указания № 3210-У).

Кроме должностных лиц расходный ордер должен подписать получатель денег — сотрудник компании или другое физлицо (пп. 6.2 п. 6 Указания № 3210-У). Получатель пишет (хотя на практике это делает бухгалтер):

- полученную сумму — прописью;

- дату получения денег;

- название и реквизиты документа, удостоверяющего личность — если это паспорт, нужно указать серию, номер, кем и когда выдан.

Дальше получатель ставит свою подпись, тем самым подтверждая факт выдачи денег. Затем в РКО расписывается кассир, если он есть в организации, — это означает, что кассовая операция завершена.

Важно! Руководство должно передать кассиру образцы подписей лиц, уполномоченных подписывать кассовые документы. Например, карточку с подписями директора, главного бухгалтера или бухгалтера по кассовым операциям. Каждый раз при оформлении бумажных РКО кассир должен сверять подписи уполномоченных лиц с карточкой-образцом. Если кассовый документооборот организации ведут в электронном виде, РКО нужно подписывать КЭП уполномоченных лиц.

Печать в расходном ордере ставить не обязательно. Но если в организации есть печать, и она использует ее в бумажном документообороте, можно поставить оттиск и в РКО.

Как выдать наличные по расходному кассовому ордеру

Любую выдачу наличных из кассы нужно подтверждать расходным ордером. Чтобы выдать деньги по РКО, кассир должен внимательно просмотреть ордер (п. 6.1, 6.2 п. 6 Указания № 3210-У). Рекомендуем проверить в РКО:

- Подписи главбуха или бухгалтера по кассе. Если в компании нет бухгалтерии — подпись руководителя. Сверяйте подписи в кассовом ордере с образцами в карточке. И обязательно попросите получателя денег расписаться в РКО и поставить дату выдачи.

- Суммы наличных к выдаче. Посмотрите сумму цифрами в таблице, сумму прописью в ордере и сумму, которую указал получатели. Все они должны совпадать.

- Основание для выдачи. Уточните у получателя, с какой целью ему выдают наличку. Это должно подтверждаться документами-приложениями к РКО.

- Подтверждающие документы. Проверьте, все ли указанные документы прилагаются к расходному ордеру и совпадают ли их реквизиты.

- Удостоверение личности получателя. Сверьте реквизиты паспорта или другого документа с данными, указанными в РКО. Так вы удостоверитесь, что деньги действительно получит нужное физлицо.

Если все данные совпадают, передайте ордер на подпись получателю, а затем выдайте деньги из кассы по РКО. Поставьте свою подпись в подтверждение выдачи и сделайте запись в кассовой книге.

Сколько хранить расходный кассовый ордер

Кассовые документы, в том числе расходный ордер КО-2, хранятся минимум 5 лет после окончания отчетного года. А если по документу возникнут споры и разногласия, храните РКО, пока не примут решение по делу (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ, ст. 277 Перечня из приказа Росархива от 20.12.2019 № 236). Сокращать эти сроки нельзя, а вот продлевать — можно, если у организации возникла такая необходимость.