Разберемся, как заполнить акт о списании транспортного средства, чтобы не было проблем с контролирующими органами.

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокКак заполнить акт о списании транспортного средства

Если транспортное средство больше не приносит экономическую выгоду, его списывают. Но просто так списать автомобиль с учета не получится: нужно создать комиссию, оценить его состояние, подготовить акт о списании ТС и передать его руководству. Если директор согласен с мнением комиссии, машину списывают и утилизируют.

Акт о списании транспортного средства: что это за форма и когда ее составляют

Если автомобиль учтен в составе основных средств компании, но больше не способен приносить ей экономическую выгоду в будущем, его надо списать с бухгалтерского учета (п. 40 ФСБУ 6/2020). К примеру, машину списывают из-за физического или морального износа и отсутствия перспектив продажи или возобновления использования. Или же из-за утраты ТС — по причине хищения, аварии, пожара и проч. Основанием для отражения выбытия в бухучете станет приказ руководителя и акт о списании транспортного средства.

На практике такой акт применяют, чтобы:

- Оформить списание автомобиля — когда не требуется его ликвидация. К примеру, если машину похитили.

- Зафиксировать сведения по всей процедуре ликвидации — когда списание транспортного средства оформили другим документом в прошедшем отчетном периоде. Например, о понесенных затратах и ценностных, которые получили в процессе утилизации.

- Списать неиспользуемый автомобиль и обобщить данные о ликвидации — когда выбытие ТС и его утилизация происходят одновременно.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Как списывают транспортное средство: общие правила при утилизации

Выбытие автомобиля из состава ОС начинается с принятия решения о его списании и утилизации. Чтобы определить целесообразность дальнейшего использования машины и оформить документацию по его выбытию, руководитель компании создает специальную комиссию.

При выбытии комиссия осматривает транспортное средство и оценивает состояние его:

- основных частей;

- деталей;

- узлов;

- конструктивных элементов и проч.

Такая оценка необходима, чтобы определить, какие запчасти можно использовать для ремонта других основных средств. По итогам осмотра принимается решение о списании автомобиля.

Принятое комиссией решение обычно оформляют актом о списании (утилизации) машины — его должен утвердить руководитель организации. Затем директор издает приказ о выбытии автомобиля и передает его в бухгалтерию вместе с актом. Бухгалтер делает запись о списании в инвентарной карточке учета основных средств.

Если ведете учет в бухгалтерской программе, после проведения приказа или другого документа о выбытии ТС система сама сформирует акт о списании и закроет инвентарную карточку. Автоматизированный учет в Контур.Экстерн позволяет быстрее провести хозяйственные операции и упрощает работу бухгалтеров. В системе можно заводить любые первичные документы, формировать проводки и отчитываться перед контролерами.

Важно! Выбытие автомобиля, в том числе по причине утилизации, является основанием для прекращения его регистрации. Если списываете машину, обязательно снимите ее с учета в ГИБДД (п. 2 ч. 1 ст. 19 Федерального закона от 03.08.2018 № 283-ФЗ, п. 71 Правил, утв. ПП РФ от 21.12.2019 № 1764).

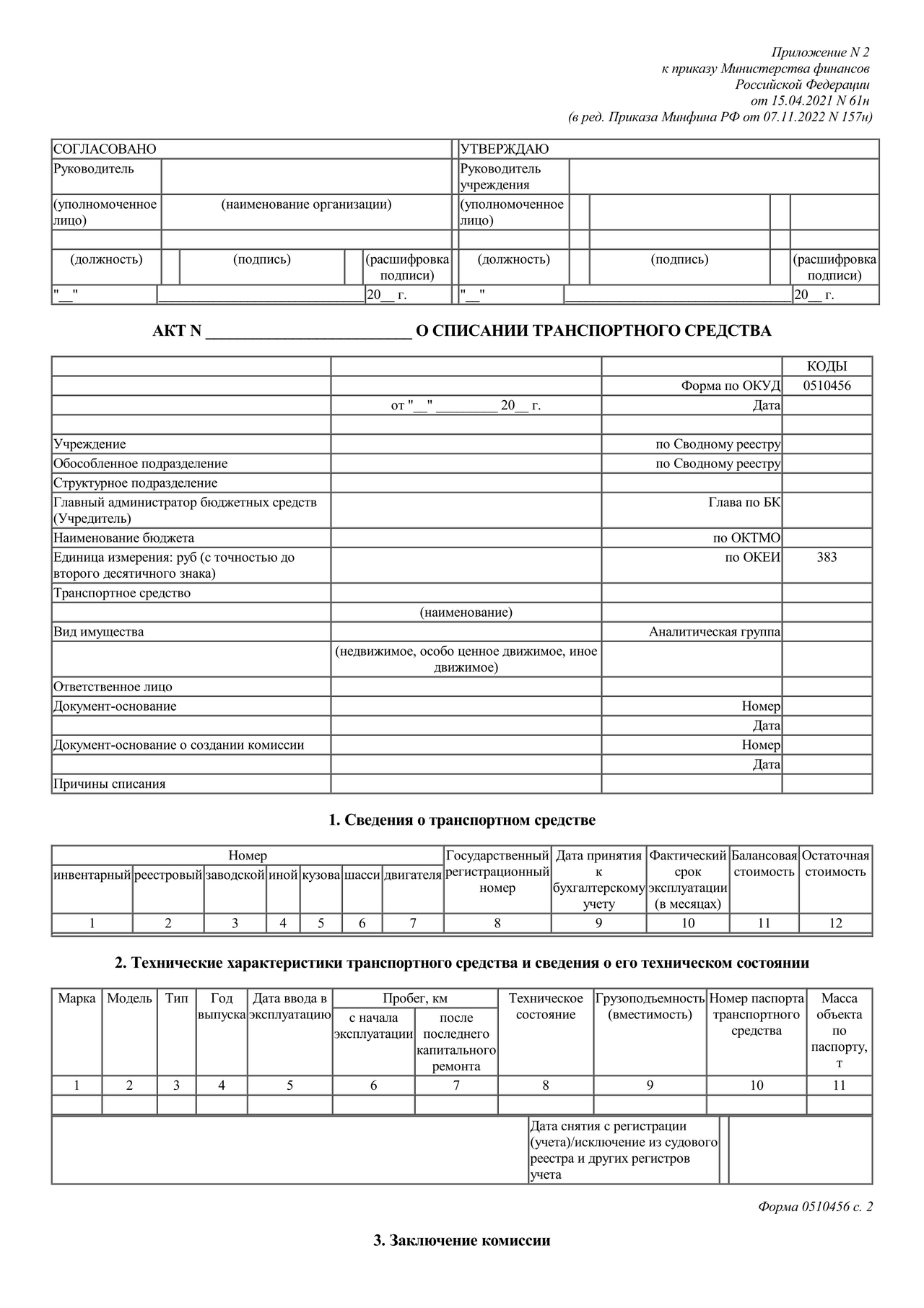

По какой форме заполнить акт о списании транспортного средства

Акт о списании можно оформить по унифицированной форме № ОС-4а (постановлением Госкомстата от 21.01.2003 № 7). Эта форма не обязательна к применению. Но в акте ОС-4а предусмотрели основную информацию, которая может при процедуре выбытия автомобиля — техническое состояние и стоимость ТС на момент списания, его краткая характеристика, принятые к учету демонтированные запчасти, затраты на ликвидацию.

Если же унифицированная форма ОС-4 вам не подходит, можно разработать собственный акт о списании транспортного средства. В локальный акт надо включить все реквизиты, обязательные для первичного учетного документа (ч. 2, 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Бланк собственной разработки нужно закрепить в учетной политике.

Как заполнить акт о списании транспортного средства

Поскольку для списания автотранспортных средств чаще всего используют форму ОС-4а или акты, составленные на ее основе, расскажем, как заполнить унифицированный бланк. Акт ОС-4а состоит из вводной и основной части. В ведении отражают общую информацию об операции, а в основной части ее детализируют.

По правилам, акт составляют в двух экземплярах. Один экземпляр передают в бухгалтерию, второй — сотруднику, который отвечает за сохранность автомобиля. Затем данные о выбытии вносят в инвентарную карточку или книгу учета основных средств.

Заполняем вводную часть акта

В введении укажите:

- название организации и ее код по ОКПО;

- структурное подразделение, которое списывает ТС;

- дату выбытия машины, а также счет, субсчет и код аналитического учета, по которому ее списывают с бухучета.

Проставьте порядковый номер и дату составления акта. Ниже напишите:

- название, марку, модель и тип автотранспортного средства;

- причину списания;

- номер ТС — заводской, регистрационный и инвентарный.

Затем укажите материально ответственное лицо — его должность, ФИО и табельный номер.

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Заполняем основную часть акта

В основной части — 5 таблиц, в которых приводятся сведения о ТС и процедуре списания.

В первой таблице покажите техническое состояние автотранспортного средства на момент списания:

- год выпуска;

- месяц и год ввода в эксплуатацию;

- дату принятия к бухучету;

- дату последнего капитального ремонта машины;

- дату снятия с учета в ГИБДД;

- общий пробег с начала эксплуатации, в км;

- пробег после последнего капитального ремонта, в км.

Во второй таблице приведите данные о стоимости автомобиля на момент списания — в рублях:

- первоначальную стоимость на момент принятия к бухучету или переоцененную стоимость;

- сумму начисленной амортизации;

- сумму накопленного обеспечения;

- балансовую стоимость.

Важно! С даты выбытия автомобиля или с 1-го числа следующего месяца начисление амортизации прекращается (пп. «б» п. 33 ФСБУ 6/2020). По правилам, автомобиль списывают в том отчетном периоде, в котором он выбывает или становится не способным приносить экономическую выгоду (п. 41 ФСБУ 6/2020). При списании ТС суммы накопленной амортизации и накопленного обесценения по нему относятся в уменьшение его первоначальной или переоцененной стоимости (п. 42 ФСБУ 6/2020).

В третьей таблице зафиксируйте краткую характеристику автотранспортного средства:

- номер технического паспорта;

- номера двигателя и шасси;

- грузоподъемность, вместимость машины;

- масса машины по техпаспорту;

- содержание в ТС драгметаллов (если есть) — наименование металла, номенклатурный номер, единица измерения, количество, масса.

Ниже приведите другие характеристики, не указанные в таблице. К примеру, мощность, объем и тип двигателя, цвет кузова или кабины ТС.

Ниже комиссия пишет свое заключение и перечисляет все подтверждающие документы. В акте должны расписаться все члены комиссии.

В четвертой таблице отразите данные о принятии к бухучету демонтированных основных деталей и узлов:

- их номера — по порядку, по каталогу и номенклатурный;

- наименование;

- единица измерения и количество;

- стоимость — одной единицы и всех деталей / узлов одного вида, в рублях;

- примечание — если есть необходимость сделать отметки об извлеченных ценностях.

В пятой таблице приведите расходы на списание автотранспортного средства и поступления материальных ценностей от выбытия. Сначала зафиксируйте затраты на демонтаж и списание автомобиля:

- вид работ;

- документ-основание — его название, номер и дату;

- корреспонденцию счетов (проводку) в бухучете;

- сумму операции.

Затем покажите все поступления от списания:

- наименование извлеченных ценностей;

- номенклатурный номер;

- единицу измерения и количество;

- стоимость — одной единицы и всего, в рублях;

- корреспонденцию счетов (проводку) в бухучете.

Важно! Извлеченные материальные ценности в зависимости от их дальнейшего использования можно продолжать учитывать в составе основных средств, перевести в состав запасов или в состав долгосрочных активов к продаже. Другой вариант учета: списать часть стоимости основного средства, которая приходится на извлекаемые детали,на расходы без признания ценностей активами — независимо от того, как эти ценности называются в технической документации (Рекомендация Р-138/2022-КпР «Ценности от выбытия и содержания основных средств»).

Если получили материальные ценности в процессе утилизации, затраты на ликвидацию ТС сначала надо включить в стоимость этих ценностей — с учетом того, чтобы их сформированная стоимость не превышала (п. 16 ФСБУ 5/2019, п. 43 ФСБУ 6/2020, п. 11 ПБУ 10/99):

- стоимости, по которой учитывают аналогичные запасы, — если учитываете извлеченные ценности в составе запасов;

- чистой стоимости продажи извлеченных ценностей — если учитываете их в составе долгосрочных активов к продаже;

- справедливой стоимости — если учитываете извлеченные ценности в составе капитальных вложений.

Остаток затрат на утилизацию списываются за счет резерва на демонтаж и утилизацию. А если не создавали такой резерв или же зарезервированных средств недостаточно, оставшиеся затраты учитываются в прочих расходах.

Заполненный акт о списании автотранспортного средства должен утвердить руководитель организации. После этого он передаст его в бухгалтерию. Главный бухгалтер ставит в ОС-4а свою подпись и тем самым подтверждает, что ознакомился с результатами списания, провел выбытие и закрыл инвентарную карточку автотранспортного средства.

Скачать бланк о списании транспортного средства по унифицированной форме № ОС-4а