Чтобы подтвердить передачу и использование материальных запасов, составляют акт о списании МПЗ. Таким актом можно оформить любое выбытие материалов — в производство, на нужды компании, для подсобных хозяйств. Разбираемся с оформлением акта о списании матзапасов: обязательно ли формировать, какую форму использовать, как заполнить.

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокЛюбое движение материалов — поступление, перемещение, выбытие — нужно оформлять первичными учетными документами. Акт о списании материальных запасов составляют, чтобы показать фактический расход и отразить выбытие МПЗ в бухучете. Но безосновательно списывать материалы нельзя: сначала нужно подтвердить причину выбытия документами.

Какие первичные документы подтверждают списание материалов

Списание материалов в производство. Под отпуском материалов в производство понимают передачу МПЗ со склада:

- непосредственно для изготовления продукции, выполнения работ, оказания услуг;

- для управленческих нужд;

- для хозяйственных и других нужд компании.

При отпуске МПЗ списываются на счета учета затрат на производство или расходов на продажу. Списание материалов можно оформить:

- требованием-накладной — для отпуска матзапасов в производство;

- лимитно-заборной картой — для отпуска систематически потребляемых материалов, на которые ввели лимиты, т. е. нормы расхода материалов на изготовление продукции;

- карточкой складского учета — для выбытия МПЗ со склада;

- актом инвентаризации материалов — при невозможности отпуска материалов по весу или объему.

Передача материалов со склада может отражаться и как внутреннее перемещение — если МПЗ передают в другое подразделение. Отпущенные материалы числятся в подотчете у подразделений, которые их получили — на счете 10. А когда подразделения используют материалы, они передают в бухгалтерию первичные документы на расходование. На основании первички бухгалтер списывает материалы с подотчета и относит на счета учета затрат.

Вот лишь несколько примеров такой ситуации:

- Материалы передали производственному подразделению, но не указали назначение. К примеру, не отразили номер / шифр и наименование заказа, изделия или продукции, для изготовления которых отпускаются МПЗ. Или же не показали номер / шифр и наименование затрат.

- Материалы используются для резки или раскроя.

- Для материалов применяется особый порядок учета. Это касается драгоценных камней, драгметаллов, ядовитых веществ, спирта и проч.

Передачу материалов производственному подразделению обычно оформляют требованием-накладной. А расход — актом о списании материальных запасов. Также подразделения могут подготовить отчет о расходовании материалов, раскройный лист / раскройную карту и проч.

Списание испорченных материалов. Выбытие МПЗ с браком, истекшим сроком годности или испорченных по другой причине оформляют актом о списании материальных запасов. Можно использовать стандартный акт о списании или специализированную форму из унифицированного альбома (Постановление ГКС от 25.12.1998 № 132):

- ТОРГ-15 — акт о порче, бое, ломе ТМЦ;

- ТОРГ-16 — акт о списании товаров;

- ТОРГ-20 — акт о подработке, подсортировке, перетаривании;

- ТОРГ-21 — акт о переработке / сортировке плодоовощной продукции.

Какую форму акта о списании материалов использовать

Есть унифицированная форма по окуд — 0504230, акт о списании материальных запасов (Приложение № 2 к приказу Минфина от 30.03.2015 № 52н). Коммерческий сектор может использовать ф. 0504230 или же применять собственную форму акта о списании материальных запасов. С каким актом работать, решает руководитель организации.

Важно! Если используете бланк собственной разработки, включите в него все обязательные реквизиты для первички (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). В акте о списании материальных запасов 0504230 уже предусмотрены все обязательные реквизиты, но при необходимости вы можете его доработать — добавить сведения, необходимые для конкретной хозяйственной операции. Выбранную форму первичного документа на списание МПЗ нужно утвердить в учетной политике.

Организации госсектора выбирать не могут: они обязаны использовать унифицированный акт о списании материальных запасов. Но есть важный нюанс:

- Если бюджетное, казенное или автономное учреждение пока не перешло на электронный документооборот (ЭДО), можно заполнять акт о списании материальных запасов по ф. 0504230 из приказа Минфина № 52н.

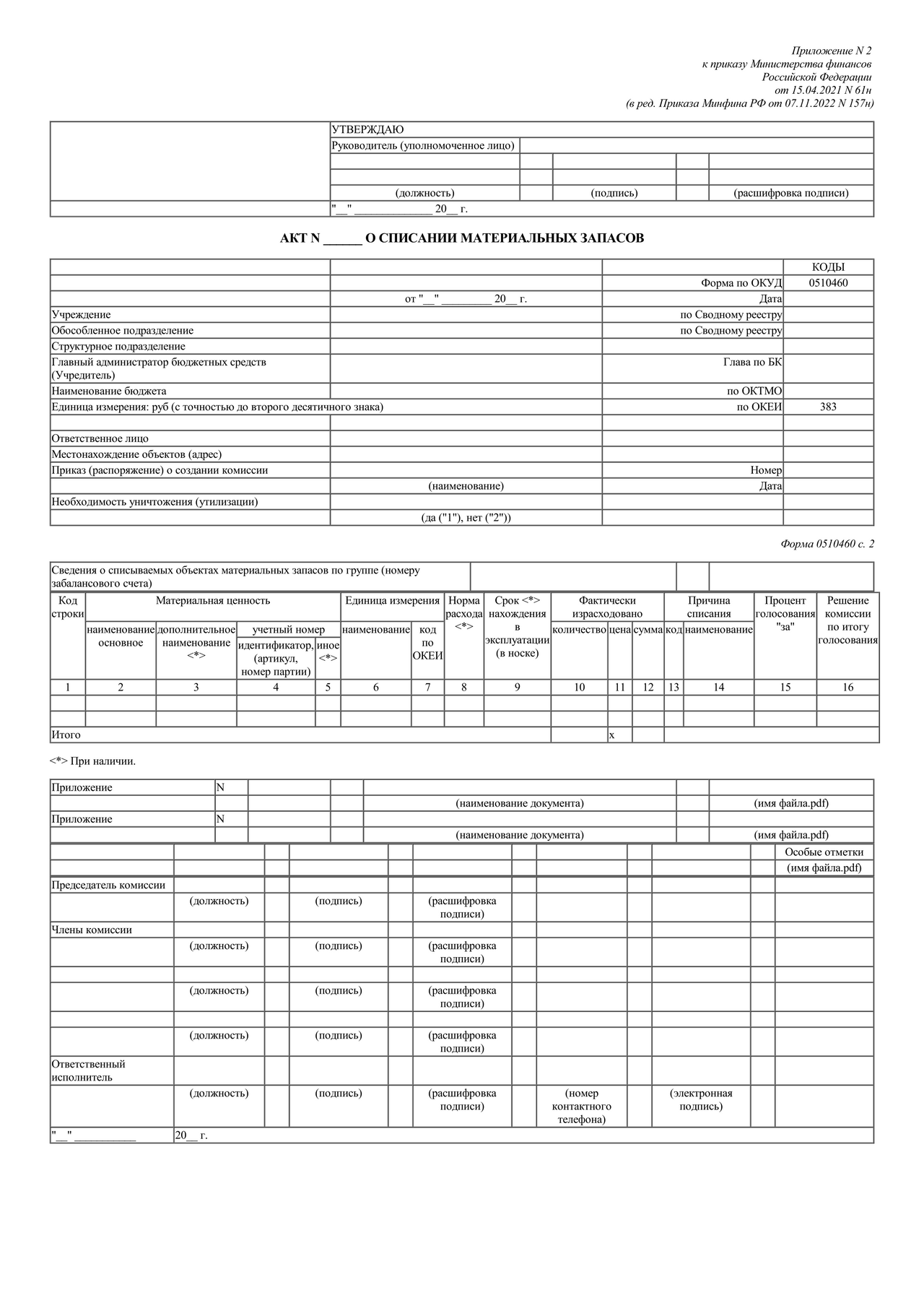

- Если госучреждение уже работает с ЭДО, должно заполнять унифицированные электронные документы из приказа Минфина от 15.04.2021 № 61н. Аналог бумажного акта о списании по форме 0504230 — электронный акт по ОКУД 0510460. С 1 января 2025 года электронные формы становятся обязательными к применению в бухучете государственных и муниципальных учреждений.

Законодательство не запрещает бюджетникам применять бумажную первичку, в том числе акт о списании материальных запасов 0504230. Но как только учреждение перейдет на ЭДО, оно обязано будет применять электронные унифицированные формы из приказа № 61н. Контур.Экстерн позволяет упростить такой переход: в у в систему же внедрены все необходимые документы. Подключайтесь и переходите на актуальную электронную первичку.

Обязательно ли использовать акт о списании материалов

Нет, не обязательно. Вы можете подтвердить выбытие любым первичным документом. Но с актом о списании бухгалтеру проще вести учет матзапасов — в нем указывают не только факт выбытия, но и направление расходования материалов.

Как заполнить акт о списании материальных запасов по форме 0504230

Акт о списании матзапасов оформляет комиссия по поступлению и выбытию активов. Ф. 0504230 составляют в двух экземплярах: один — для бухгалтерии, другой — для комиссии. Но прежде чем отдать бухгалтеру — для непосредственного списания МПЗ — акт утверждает руководитель организации. К акту прикладывают документы, на основании которых и списали матзатраты.

Важно! Приказ о выбытии материальных запасов составлять не надо. Решение о списании матзапасов отражают в самом акте. На основании подписанной комиссией и утвержденной руководителем формы 0504230 бухгалтер отражает выбытие МПЗ со счетов бухучета.

Сначала надо заполнить вводную часть акта о списании. Укажите:

- номер и дату акта;

- название организации;

- ИНН, КПП, ОКПО;

- наименование структурного подразделения, если акт заполнял производственный отдел;

- ФИО ответственного лица — МОЛ или другого сотрудника;

- состав комиссии (ФИО и должность участников), реквизиты приказа о ее утверждении.

Далее комиссия сообщает, что проверила выданные со склада материальные запасы и выявила фактически расход МПЗ. Данные приводят в таблице. Вот как ее заполнить:

- Укажите название и код материального запаса — в соответствии с учетной системой. Рядом напишите единицу измерения.

- Впишите норму расхода, если она установлена для конкретного материала.

- Определите, сколько фактически израсходовали МПЗ. Нужно указать количество, цену за единицу и итоговую сумму расхода в рублях.

- Установите направление расходования. Это и есть причина списания: отпуск в производства, управленческие или хозяйственные нужды и проч.

- Напишите бухгалтерскую проводку, которой отражается выбытие МПЗ со счетов учета. Корреспондирующие счета по дебету и кредиту приведите в отдельных графах.

Таблица продолжается на обратной стороне ф. 0504230 акта о списании материальных запасов. Как только заполните все позиции, которые подлежат выбытию, подведите итог по графе 7.

Затем напишите общую сумму списания материалов по акту — цифрами и прописью.

Дальше комиссия пишет заключение и свое решение о списании МПЗ. К примеру: материальные запасы использованы по назначению, подлежат списанию на нужды организации. В акте должен расписаться каждый член комиссии, а внизу ставится дата заполнения.

Затем акт о списании материальных запасов передают руководителю организации — он ставит свою подпись и ставит дату утверждения на лицевой стороне формы.

После этого акт о списании материальных запасов передают в бухгалтерию. Главный бухгалтер ставит отметку о принятии документа, подписывает акт и указывает, когда провел хозяйственную операцию по выбытию материалов.