Первый раз сдать новую форму 11-НА нужно будет по итогам 2022 года. Это статистический отчет по нематериальным активам для юридических лиц. В статье разберемся, кто должен сдавать форму 11-НА и как ее заполнять.

Эта форма устарела. Действующие формы вы можете найти, заполнить, проверить на ошибки и отправить бесплатно в нашем сервисе.

Cдать через ЭкстернДанная форма вводится в действие с отчета за 2022 год.

Что такое форма 11-НА

Форма 11-НА — это отчет в Росстат по нематериальным активам. Она утверждена приложением № 4 к приказу от 22.06.2022 № 453.

Сдать 11-НА должны все юридические лица, кроме субъектов малого бизнеса. Вид деятельности, организационно-правовая форма и форма собственности значения не имеют. Одинаковые условия предусмотрены для ООО и товариществ, для частных и государственных предприятий.

Росстату 11-НА понадобилась, чтобы отслеживать наличие, стоимость и обращение контрактов, договоров аренды, лицензий, маркетинговых активов, гудвилла (деловой репутации). Это значит, что отчитываться не придется компаниям, у которых в 2022 году:

- на балансе не было отслеживаемых нематериальных активов;

- не было сделок по купле-продаже предприятия, как имущественного комплекса, которые привели к образованию гудвилла у покупателя.

Нулевой отчет в этом случае не требуется. Если организация его не сдаст, Росстат будет считать, что наблюдаемых явлений у нее не было.

Порядок сдачи формы 11-НА

Сдать 11-НА нужно в электронной форме в территориальный орган Росстата.

Вносить данные нужно в целом по юридическому лицу, учитывая нематериальные активы обособленных подразделений и находящиеся в других регионах России. Не включаются только сведения по обособкам, расположенным за пределами РФ.

Росстат будет ждать отчеты за 2022 год с 25 мая по 30 июня 2023 года.

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Как правильно заполнить форму 11-НА

Указания по заполнению формы приведены в том же приложении № 4 к приказу от 22.06.2022 № 453. Она включает в себя стандартный титульный лист, один раздел и справочную часть. Разберем заполнение построчно.

Титульный лист

Заполнять титульный лист нужно по стандартным правилам. Указываем в нем отчетный год, наименование организации-респондента, почтовый адрес и код ОКПО. В Экстерне эта часть почти полностью заполняется автоматически.

Напомним, что наименование организации следует указывать в соответствии с учредительными документами. Краткое наименование впишите в скобках рядом.

Почтовый адрес включает субъект РФ и юрадрес из ЕГРЮЛ. Если фактически организация ведет деятельность в другом месте, то указывается фактический адрес.

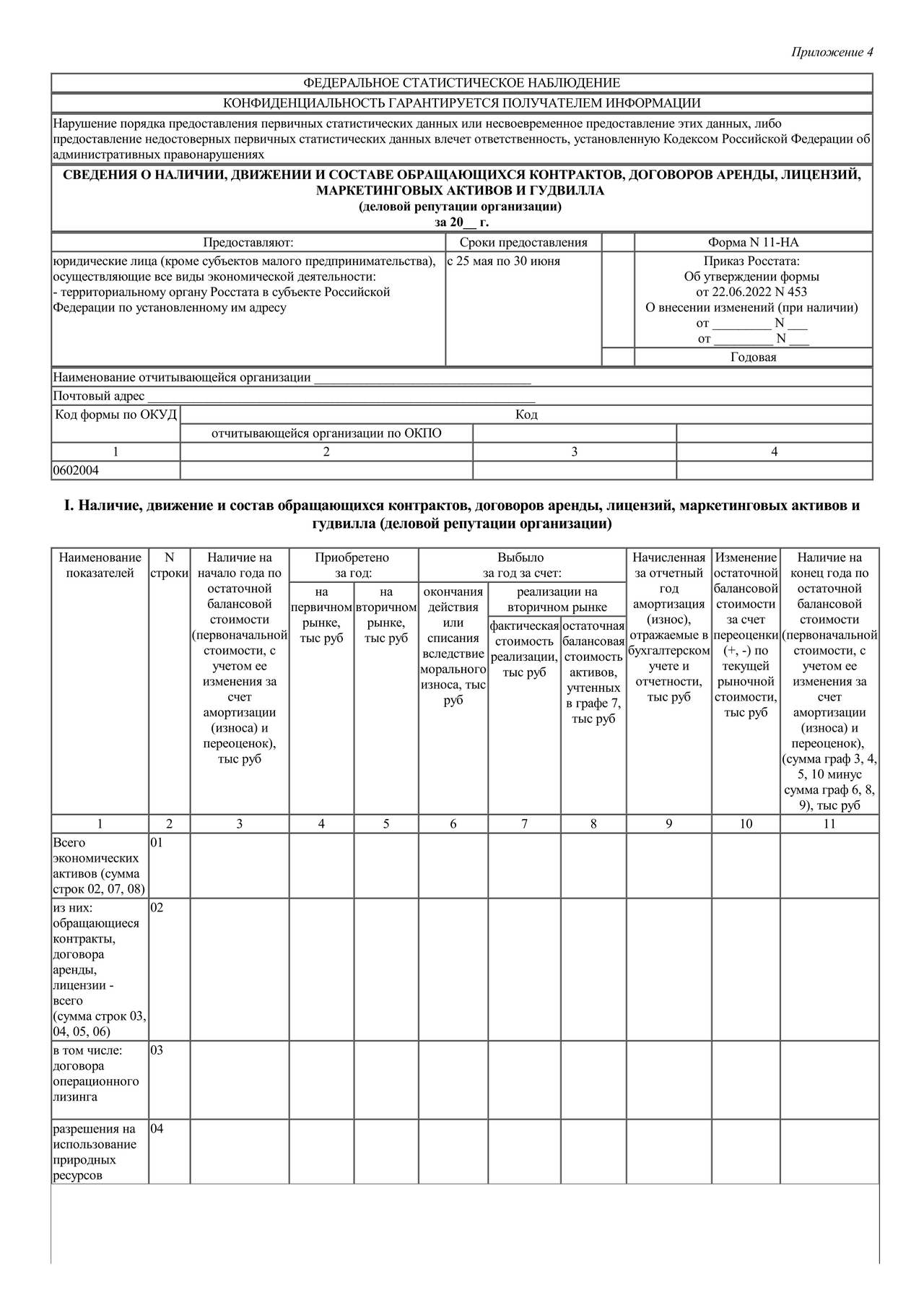

Раздел 1. Наличие, движение и состав

В первом разделе респонденты должны рассказать о том, сколько нематериальных активов у них было на начало года, сколько было приобретено или выбыло за год и сколько осталось на конец года. Дополнительно в разделе расписывают данные по начисленной амортизации и изменению остаточной стоимости при переоценке.

Важно! Заполнять форму нужно без учета НДС. Исключение — учет НДС в стоимости нематериальных активов в соответствии со ст. 170 НК РФ.

Начнем с того, какие активы в каких строках указывать:

- Строка 01 — общий показатель по контрактам, договорам, лицензиям, маркетинговым активам и гудвиллу. Равна сумме строк 02, 07 и 08.

- Строка 02 — общий показатель по обращающимся контрактам, договорам аренды и лицензиям, которые могут быть проданы без значительных допзатрат.

- Строка 03 — договоры операционного лизинга. Это договоры аренды актива, предоставления права пользования активом, при которых пользователь имеет право передавать актив в субаренду или передавать право на его использование третьей стороне. При этом не имеет значения, делал ли он это фактически.

- Строка 04 — соглашения, по которым собственник природного ресурса предоставляет его арендатору за плату, отражаемую в учете как рента. При этом сам природный ресурс остается на учете у арендодателя. Важный критерий учета разрешения в строке 04 — обращаемость. Это значит, что пользователь может реализовать разрешение третьей стороне, например, продать квоту на вылов рыбы другому лицу. Фактическое использование этой возможности значения не имеет.

- Строка 05 — разрешения учитываются, если их число ограничено и позволяет владельцам зарабатывать монопольные прибыли, которые не связаны с использованием актива лица, выдавшего разрешение. При этом держатель разрешения должен иметь возможность продать его третьей стороне.

- Строка 06 — права стороны, заключившей контракт на приобретение товаров или услуг по фиксированной цене в будущем, которые могут быть реализованы третьей стороне.

- Строка 07 — товарные знаки, в том числе доменные имена, знаки обслуживания, фирменные наименования, коммерческие обозначения, наименования мест происхождения товара.

- Строка 08 — формируется при покупке предприятия как имущественного комплекса и равна разнице между ценой покупки и суммой всех активов и обязательств на дату приобретения.

В разделе 1 не учитывается стоимость прав на использование активов, если в учете она не отделяется от стоимости самих активов и учитывается в составе основных фондов — продуктов интеллектуальной деятельности и объектов интеллектуальной собственности. Пример — права на использование программных продуктов.

Подготовить, проверить и сдать отчетность через интернет.

В графах таблицы распишите стоимость активов и ее изменении в течение года.

Графа 3 содержит данные по остаточной балансовой стоимости активов на начало 2022 года. Это первоначальная стоимость, измененная за счет амортизации и переоценки.

В графах 4 и 5 указываются суммы, на которые в 2022 году организация приобрела нематериальные активы. Они делятся на новые и б/у. Показатели граф равны фактической (первоначальной) стоимости, определенной на дату принятия актива к бухучету, с учетом их состояния и перспектив использования.

В графе 6 покажите остаточную балансовую стоимость активов, выбывших из-за окончания действия или морального износа. Если актив был продан, он отражается в графах 7 и 8 по фактической стоимости реализации и остаточной балансовой стоимости соответственно.

В графе 9 покажите амортизацию (износ), начисленную за 2022 год. В графе 10 — сумму, на которую изменилась остаточная балансовая стоимость после переоценки по текущей рыночной стоимости.

Остаточная балансовая стоимость на 31 декабря 2022 года содержится в графе 11.

Справочная часть

В этом разделе надо показать, в ценах какого года отражен каждый объект из раздела 1. Для этого в графе 1 таблицы указывают номер строки из раздела 1, в которой учтен актив. Если в компании есть несколько активов одного вида с разными годами приобретения или последней переоценки (графы 3–5), то они указываются в отдельных строках.

Заполнение раздела довольно простое. Например, если организация приобрела на первичном рынке лицензию, то указывает год ее приобретения в графе 3, если купила ее у другого пользователя — в графе 4.

В графе 5 указывается год последней переоценки актива по текущей рыночной стоимости. Важно, что если такую переоценку до покупки актива проводил прошлый владелец, то указывать год не надо. В графе 6 указывается остаточная балансовая стоимость актива.

Проверка формы 11-НА

Перед сдачей отчета проведите проверку по контрольным соотношениям. Учитывайте следующее:

- гр. 11 = гр. 3 + гр. 4+ гр. 5 — гр. 6 — гр. 8 — гр. 9 + гр. 10. Остаточная балансовая стоимость на конец года учитывает стоимость на начало и увеличивается за счет приобретения новых активов и переоценки в плюс. Но ее необходимо уменьшить на остаточную стоимость выбывших активов, амортизацию и отрицательную переоценку.

- стр. 01 = стр. 02 + стр. 07 + стр. 08. Так как строка 01 результирующая, она должна быть равна сумме перечисленных строк по всем графам.

- стр. 02 = стр. 03 + стр. 04 + стр. 05 + стр. 06. Строка 02 включает в себя данные по всем обращающимся контрактам, договорам аренды и лицензиям и должна быть равна их сумме по каждой графе.

- если гр. 5 > 0, то гр. 5 > гр. 3 и гр. 5 > гр. 4 (по всем строкам). Год последней переоценки, если она была, не может быть более ранним, чем год приобретения.

- если стр. 03–08 гр.4 раздела 1 > 0, то хотя бы одна строка графы 3 в справочном разделе должна быть заполнена. По понятным причинам, если у организации были активы, приобретенные на первичном рынке, то в справочном разделе должен быть указан год приобретения.

- если стр. 03–07 гр. 10 раздела 1 > 0, то должен быть указан год в гр. 5 справочного раздела. Если активы были переоценены организацией в отчетном году, то этот год должен быть указан в справочном разделе

- если стр. 03–08 гр. 11 раздела 1 > 0, то хотя бы в одной строке, относящейся к данному активу гр. 6 справочного раздела > 0. Если на конец года у организации отражены активы в первом разделе, то они должны быть отражены и в шестой графе справочной части.

Контур.Экстерн проверяет отчеты перед отправкой в Росстат. Если сервис найдет ошибку, то подскажет, какое контрольное соотношение нарушено и куда надо внести изменения.

Что будет, если не сдать форму вовремя

Несмотря на то, что представление нулевого отчета 11-НА не предусмотрено, Росстат может привлечь респондента к ответственности, если тот не сдал форму, хотя должен был. Это будет считаться предоставлением недостоверных сведений.

Ответственность установлена статьей 13.19 КоАП РФ:

- для должностных лиц — штраф от 10 до 20 тыс. рублей;

- для юрлиц — штраф от 20 до 70 тыс. рублей.

Штрафы за повторное нарушение еще выше: от 30 до 50 и от 100 до 150 тыс. рублей соответственно (ч. 1 ст. 13.19 КоАП РФ).