«Налоговая декларация по налогу на доходы физических лиц» (форма по КНД 1151020) (приложение N 1 к приказу ФНС РФ от 15.10.2021 N ЕД-7-11/903@)

Эта форма устарела. Действующие формы вы можете найти, заполнить, проверить на ошибки и отправить бесплатно в нашем сервисе.

Cдать через ЭкстернДанная форма вступает в силу по истечении двух месяцев со дня официального опубликования Приказа ФНС РФ от 15.10.2021 N ЕД-7-11/903@, но не ранее 01.01.2024, и применяется начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2023 года (пункт 2 Приказа ФНС от 11.09.2023 № ЕД-7-11/615@).

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

В каких случаях ИП обязан подать 3-НФДЛ

Все физические лица, в том числе ИП, — плательщики НДФЛ (п. 1 ст. 207 НК РФ). Обязанность платить налоги с доходов от бизнеса есть и у специалистов частной практики: адвокатов, нотариусов и других лиц.

При этом ИП может получить освобождение от уплаты НДФЛ, если перейдет на специальный налоговый режим — УСН, АУСН, ЕСХН, Патент, НПД. Если такого освобождения нет, предпринимателю придется ежегодно подавать 3-НДФЛ в налоговую.

ИП представляет 3-НДФЛ, если он:

- применял основную систему налогообложения (даже при отсутствии деятельности и доходов);

- применял спецрежим, но утратил такое право;

- применял налоговый спецрежим, но получил доход от продажи имущества, не используемого в предпринимательской деятельности, например, земельного участка и дома.

Декларация подается даже при убытках от предпринимательской деятельности. Убытки можно зачесть в следующих годах.

Важно! Если ИП не вел деятельность и не получал доходы в 2023 году, он подает нулевую декларацию 3-НДФЛ. В нее входят только полностью заполненный титульный лист и разделы 1 и 2 с прочерками вместо показателей. В электронной нулевой декларации разделы 1 и 2 остаются пустыми.

Сроки подачи декларации 3-НДФЛ для ИП

Декларация подается по итогам отчетного года в налоговую инспекцию по месту прописки предпринимателя (п. 5 ст. 227 НК РФ).

Срок представления декларации — 30 апреля года, следующего за отчетным. За 2023 год 3-НДФЛ можно сдать до 2 мая 2024 года включительно, так как 30 апреля выпадает на воскресенье.

Если ИП прекратит деятельность до конца года, 3-НДФЛ нужно будет представить в налоговую в течение пяти рабочих дней со дня исключения предпринимателя из ЕГРИП (Письмо ФНС от 13.01.2016 № БС-4-11/114@). При этом в отчете отражаются сведения за период с начала года до дня исключения предпринимателя из реестра.

Как подать 3-НДФЛ

Подать декларацию в ФНС можно на бумажном носителе лично или по почте и в электронном виде:

- через личный кабинет налогоплательщика физлица;

- через оператора отчетности, например Экстерн.

Если среднесписочная численность работников в прошедшем году превысила 100 человек, то отчитываться в электронном виде ИП обязан, бумажная форма ему недоступна.

Чтобы заполнить 3-НДФЛ в Экстерне, перейдите во вкладку «ФНС», в разделе «Отчеты» выберите «Создать новый» и введите название декларации в строку поиска.

К форме 3-НДФЛ в Экстерне подключены справочники кодов, которые помогают заполнять отчетность, автоматический расчет результирующих строк и проверка показателей перед отправкой. Если сервис найдет ошибку, он предупредит о ней и подскажет, что нужно исправить.

В Экстерне бухгалтер может отправить 3-НДФЛ за ИП, сотрудников и сторонних физлиц:

- 3-НДФЛ за ИП. В реквизитах формы обычно указывается код категории налогоплательщика — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя.

- 3-НДФЛ за сотрудников и посторонних лиц. Чтобы сдать отчет, нужно завести это физлицо как отдельную дочернюю организацию. При стандартном сценарии необходима нотариально заверенная доверенность от сотрудника, которая предоставляется в инспекцию. Но можно обойтись без доверенности, если есть КЭП на этого сотрудника и у абонента включена возможность выбора сертификата.

Сформировать и отправить 3-НДФЛ за ИП, сотрудника или стороннее физлицо через Экстерн

Состав и порядок заполнения декларации 3-НДФЛ

Декларация утверждена Приказом ФНС от 15.10.2021 №ЕД-7-11/903@ (в редакции Приказа ФНС от 11.09.2023 № ЕД-7-11/615@). Обновленные форма, формат и порядок заполнения действуют с января 2024 года при отчете о доходах за 2023 год.

ИП в декларации 3-НДФЛ отражают:

- доходы от бизнеса (при применении ОСНО);

- расходы на бизнес — профессиональные вычеты;

- доходы от продажи имущества, не используемого в предпринимательской деятельности, и расходы на приобретение такого имущества;

- вычеты на платные образовательные услуги, лечение, фитнес, стандартные вычеты и пр.

- начисленный и подлежащий уплате НДФЛ.

Вычеты уменьшают сумму НДФЛ к уплате, а иногда и освобождают от него полностью.

Декларацию предприниматель заполняет в следующем порядке: приложение 3 к разделу 2 → раздел 2 → раздел 1 → титульный лист. Количество страниц в декларации и количество листов с копиями подтверждающих документов на титульном листе заполняются в последнюю очередь.

Оставшиеся приложения не связаны с предпринимательской деятельностью и заполняются в случае необходимости. В таблице мы детально разобрали состав декларации и ситуации, в которых нужно сдать то или иное приложение.

| Приложения к Декларации 3-НДФЛ | Краткое содержание Приложения | Кто заполняет |

|---|---|---|

| Приложение к разделу 1 | Сумма налога, подлежащая возврату | Физлица, которые имеют суммы к возврату |

| Приложение 1 | Доходы, полученные от источников в РФ | Физлица, которые имеют доходы по договорам ГПХ или трудовым договорам на территории РФ |

| Приложение 2 | Доходы, полученные от источников за пределами РФ | Физлица, которые имеют доход от иностранных компаний и являются налоговыми резидентами РФ |

| Приложение 3 | Доходы от предпринимательской деятельности, профессиональные налоговые вычеты и авансовые платежи по НДФЛ | ИП и лица, занимающиеся частной практикой |

| Приложение 4 | Доходы, не подлежащие налогообложению | Физлица, которые имеют доходы, не облагаемые НДФЛ |

| Приложение 5 | Стандартные, социальные и инвестиционные налоговые вычеты | Физлица — налоговые резиденты РФ (в отношении доходов, облагаемых по ставке 13%, за исключением дивидендов) |

| Приложение 6 | Имущественные налоговые вычеты при продаже имущества | Физлица, совершившие сделки по продаже имущества в налоговом периоде (год) |

| Приложение 7 | Имущественные налоговые вычеты по расходам на приобретение жилья | Физлица, купившие жилье в налоговом периоде (год) |

| Приложение 8 | Доходы и расходы по операциям с ценными бумагами и ПФИ, от участия в инвестиционных товариществах | Физлица, оперирующие ценными бумагами и ПФИ или участвующие в инвестиционных товариществах |

| Расчет к приложению 1 | Доходы от продажи недвижимости, приобретенной после 01.01.2016 | Физлица, у которых есть соответствующие доходы |

| Расчет к приложению 5 | Социальные вычеты на дополнительное пенсионное страхование | Физлица |

Пример заполнения декларации 3-НДФЛ для ИП на ОСНО

Предлагаем на примере разобрать заполнение декларации 3-НДФЛ предпринимателем на общей системе налогообложения.

По итогам 2023 года ИП Иванов получил доход 1,8 млн рублей. При этом у него есть документально подтвержденные расходы на сумму 949 000 рублей, в том числе:

- Материалы — 107 000 рублей;

- Фонд оплаты труда — 600 000 рублей;

- Прочие расходы (страховые взносы за работников и за себя, аренда, услуги банка, услуги ЭДО и ТКС, лицензионное ПО и т.д.) — 242 000 рублей.

Авансовые платежи по НДФЛ за ИП согласно платежным документам составили 82 973 рубля.

У Иванова два ребенка, поэтому он имеет право в каждом месяце, в котором был доход, получить стандартные вычеты по 1 400 рублей на первого и второго ребенка. Напомним, что детские вычеты применяются до месяца, в котором доход превысит 350 000 рублей (пп. 4 п.1 ст. 218 НК РФ). Превышение лимита произошло в марте 2023 года, то есть стандартные вычеты ИП имеет право применять только в январе и феврале.

Кроме того, Иванов в отчетном году оплатил дополнительное образование детей: 20 650 рублей за первого и 33 300 рублей за второго ребенка. Обучение проходило в организациях с лицензией на образовательную деятельность. Документы по оплате у предпринимателя есть.

Итак, в нашем примере у Иванова есть доходы от предпринимательской деятельности, документально подтвержденные расходы на бизнес, детские вычеты и право на социальный вычет за оплату образовательных услуг детям.

Декларация 3-НДФЛ будет состоять из Титульного листа, Раздела 1, Раздела 2, Приложения 3 и Приложения 5.

Приступим к заполнению декларации 3-НДФЛ с Приложения 3.

Как заполнить приложение 3 декларации 3-НДФЛ

Приложение 3 заполняется в соответствии с разделом IX Приложения 2 к порядку заполнения декларации 3-НДФЛ.

Расчет доходов от предпринимательской деятельности

Если ИП ведет несколько видов деятельности, например, предпринимательскую и нотариальную, то он должен заполнить отдельный экземпляр Приложения 3 на каждый вид деятельности.

В нашем примере у Иванова один вид деятельности, поэтому и Приложение 3 будет одно. Рассмотрим заполнение построчно:

- Строка 010 — код вида деятельности «01» для предпринимательства. Другие коды приведены в Приложении 4 к Порядку заполнения.

- Строка 030 — доход от вида деятельности из строки 010 — 1 800 000 рублей.

- Строка 040 — документально подтвержденные расходы по виду деятельности из строки 010 — 949 000 рублей. Их распределяют по строкам:

- 041 — материальные расходы — 107 000 рублей;

- 042 — амортизация — в нашем случае ставим прочерки, так как у ИП нет амортизируемых объектов;

- 043 — расходы на выплаты и вознаграждения в пользу физлиц (не только зарплата, но и выплаты по ГПД и самозанятым, если такие привлекались) — 600 000 рублей;

- 044 — прочие материальные расходы — 242 000 рублей.

- Строка 050 — доходы по всем видам деятельности — 1 800 000 рублей.

- Строка 060 — профессиональный налоговый вычет — итоговая сумма документально подтвержденных расходов по всем видам деятельности — 949 000 рублей.

- Строка 070 — сумма уплаченных авансовых платежей в течение 2023 года. — 88 972 рублей.

Важно! Если у ИП нет подтвержденных документами расходов или их сумма менее 20 % от доходов, он может воспользоваться стандартным профессиональным вычетом в размере 20 % от доходов. В таком случае в строке в строке 060 указывается сумма, равная 20 % от строки 030, а строки 040 — 044 заполняются прочерками.

Пункт 1.4. заполняют только главы КФХ.

Пункт 1.5. заполняется при самостоятельной корректировке налоговой базы в случае применения в сделках между взаимозависимыми лицами цен, отличных от рыночных (п. 6 ст. 105.3 НК РФ).

Расчет профессиональных налоговых вычетов

Пункт 2 приложения 3 заполняют ИП, которые в 2023 году не только занимались предпринимательской деятельностью, но также работали по договорам ГПХ. Это нужно, если в 2023 году от источников из РФ, указанных в Приложении 1 к 3-НДФЛ, получен следующий доход:

- по договорам ГПХ;

- в виде авторского вознаграждения.

Если доход получен за пределами РФ, информация о нем отражается в Приложении 2.

В нашем примере такие доходы у предпринимателя отсутствуют.

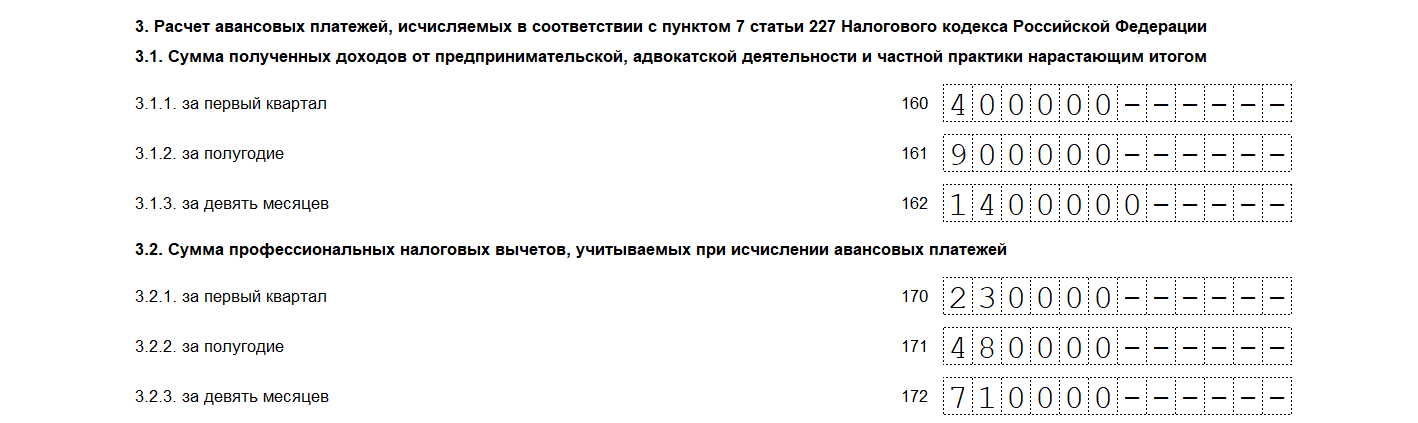

Расчет авансовых платежей

Тут ИП приводит расчет авансовых платежей по НДФЛ, которые он перечислял в ФНС в течение 2023 года.

Пункт 3.1 — суммы доходов за I квартал, полугодие и 9 месяцев. Они указываются нарастающим итогом:

- в строке 160 доходы за I квартал;

- в строке 161 — за I и II квартал;

- в строке 162 — за I, II и III кварталы.

Пункт 3.2 — суммы учтенных профессиональных вычетов (20% от дохода лили ибо документально подтвержденные расходы) за I квартал, полугодие и 9 месяцев.

Пункт 3.3 — суммы стандартных вычетов нарастающим итогом.

У нашего Иванова два ребенка, поэтому ему положено два вычета по 1 400 рублей в каждом месяце, но только пока совокупный доход не превысит 350 000 рублей. В условиях указано, что превышение произошло в марте, то есть с марта стандартные вычеты не применяются.

В строках 180, 181, 182 указываем сумму стандартных вычетов за два месяца: (1 400 + 1 400) × 2 = 5 600 рублей.

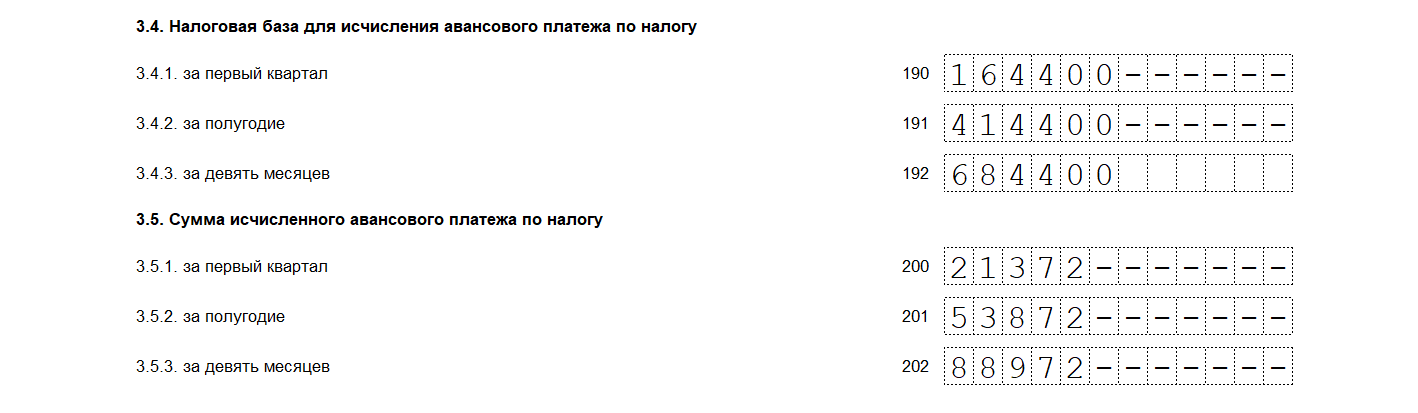

Пункт 3.4 — налоговая база для расчета авансового платежа.

За 1 квартал база рассчитывается по формуле: стр. 190 = стр. 160 — стр. 170 — стр. 180. За полугодие и 9 месяцев формула аналогичная, но берутся соответствующие строки.

Пункт 3.5 — сумма исчисленного аванса по НДФЛ, который ИП должен был перечислить в течение 2023 года. Стандартная ставка налога — 13 %, повышенная с дохода, превышающего 5 млн рублей — 15 %.

В примере годовой доход ИП 1,8 млн рублей, значит, берем стандартную ставку 13 %. Значение в строках рассчитывается по формулам:

- строка 200 — строка 190 × 13 %;

- строка 201 — строка 191 × 13 %;

- строка 202 — строка 192 × 13 %.

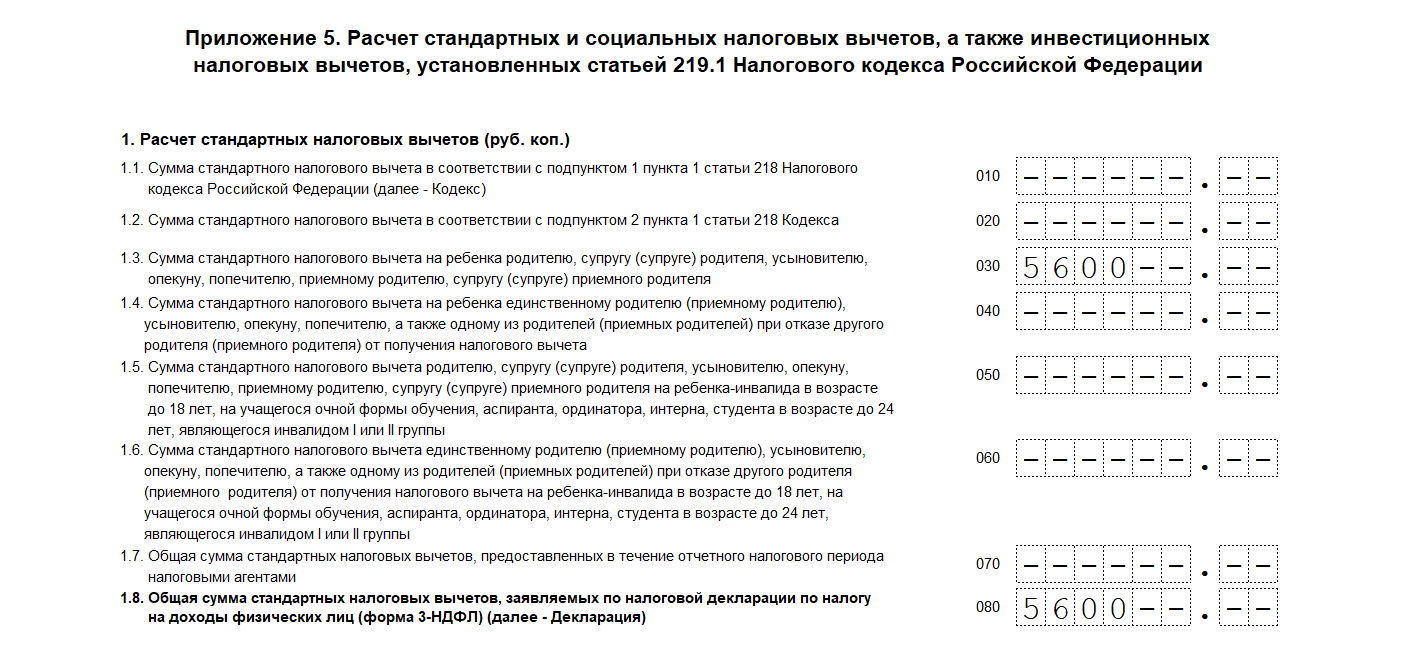

Как заполнить Приложение 5 к декларации 3-НДФЛ

Приложение 5 заполняется в соответствии с разделом XI Приложения 2 к порядку заполнения декларации 3-НДФЛ. Оно должно содержать информацию по суммам социальных вычетов: стандартные, на лечение, обучение, инвестиционные и прочие.

В нашем примере у предпринимателя два ребенка младше 18 лет, а также в 2023 году он оплатил образовательные услуги: за одного ребенка 20 650 рублей и за другого 33 300 рублей.

Важно! У вычета на образовательные услуги есть ограничение — принять к вычету можно не более 50 000 рублей на каждого ребёнка. В нашем примере условия соблюдены, стоимость образовательных услуг принимаем к вычету полностью.

Расчет стандартных налоговых вычетов

В пункте 1 предприниматель должен показать свои стандартные вычеты.

Иванов имеет право на ежемесячные вычеты в размере 1 400 рублей на каждого ребенка (2 800 рублей на двоих). Он может их получать до месяца, в котором его доход превысит 350 000 рублей. По условиям нашего примера это произойдет в марте, то есть вычет Иванов получит только за январь и февраль в общей сумме: 1 400 × 2 × 2 = 5 600 рублей.

В Приложении 5 их отразим так:

- Строка 030 — сумма стандартных вычетов на ребенка родителю — 5 600 рублей.

- Строка 080 — общая сумма стандартных вычетов — 5 600 рублей, так как по условиям примера других стандартных вычетов у Иванова нет.

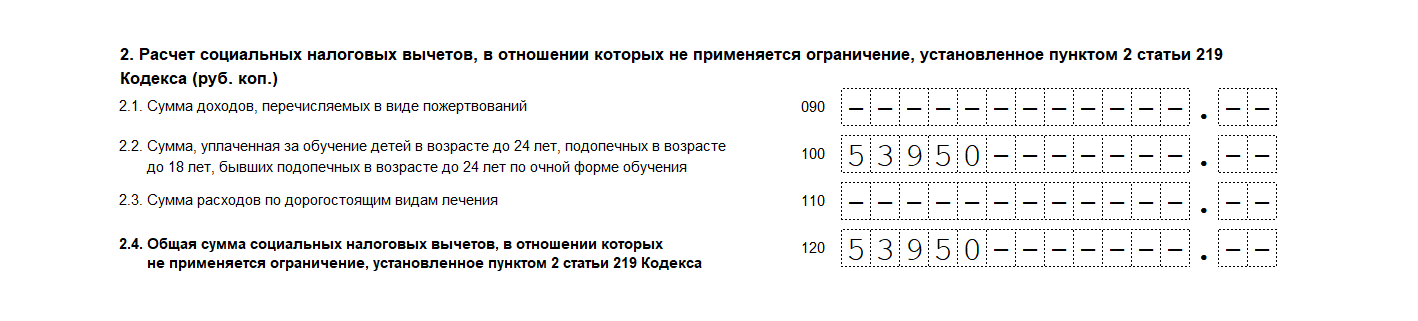

Расчет социальных налоговых вычетов

В пункте 2 указываются социальные налоговые вычеты, на которые не распространяются ограничения, установленные п. 2 ст. 219 НК РФ.

В нашем примере у Иванова есть право на социальный налоговый вычет за оплату образовательных услуг для его детей. Общая стоимость образовательных услуг 53 950 рублей. В пункте 2 вычет будет отражен так:

- строка 100 — сумма, уплаченная за обучение детей — 53 950 рублей;

- строка 120 — общая сумма социальных налоговых вычетов, к которым не применяется ограничение по п. 2 ст. 219 НК РФ, — 53 950 рублей, т.к. других социальных вычетов не имеем.

Кроме вычета на обучение детей, тут указываются расходы на дорогостоящее лечение и доходы, перечисленные как пожертвования.

Важно! Пункт 3 Приложения 5 содержит информацию о социальных налоговых вычетах, на которые применяется ограничение п. 2 ст. 219 НК РФ: медуслуги, кроме дорогостоящих, оплата обучения братьев и сестер, страховые взносы по договорам ДМС, добровольное пенсионное страхование, оплата оценки квалификации.

В нашем примере таких вычетов нет, поэтому строки 130 — 181 заполняем прочерками.

В строке 190 указываем общую сумму заявленных социальных вычетов: (стр. 120 + стр. 180) – стр 181. В нашем случае — 53 950 рублей.

Общая сумма стандартных и социальных налоговых вычетов

Пункт 4 Приложения 5 содержит общую сумму стандартных и социальных вычетов. В строке 200 указывается сумма строк 080 и 190, в нашем примере — 59 550 рублей.

Инвестиционную деятельность Иванов не ведёт, поэтому в пункте 5 строки 210 — 230 оставляем пустыми.

Как заполнить Раздел 2 декларации 3-НДФЛ

Раздел 2 заполняется в соответствии с разделом VI Приложения 2 к порядку заполнения декларации 3-НДФЛ.

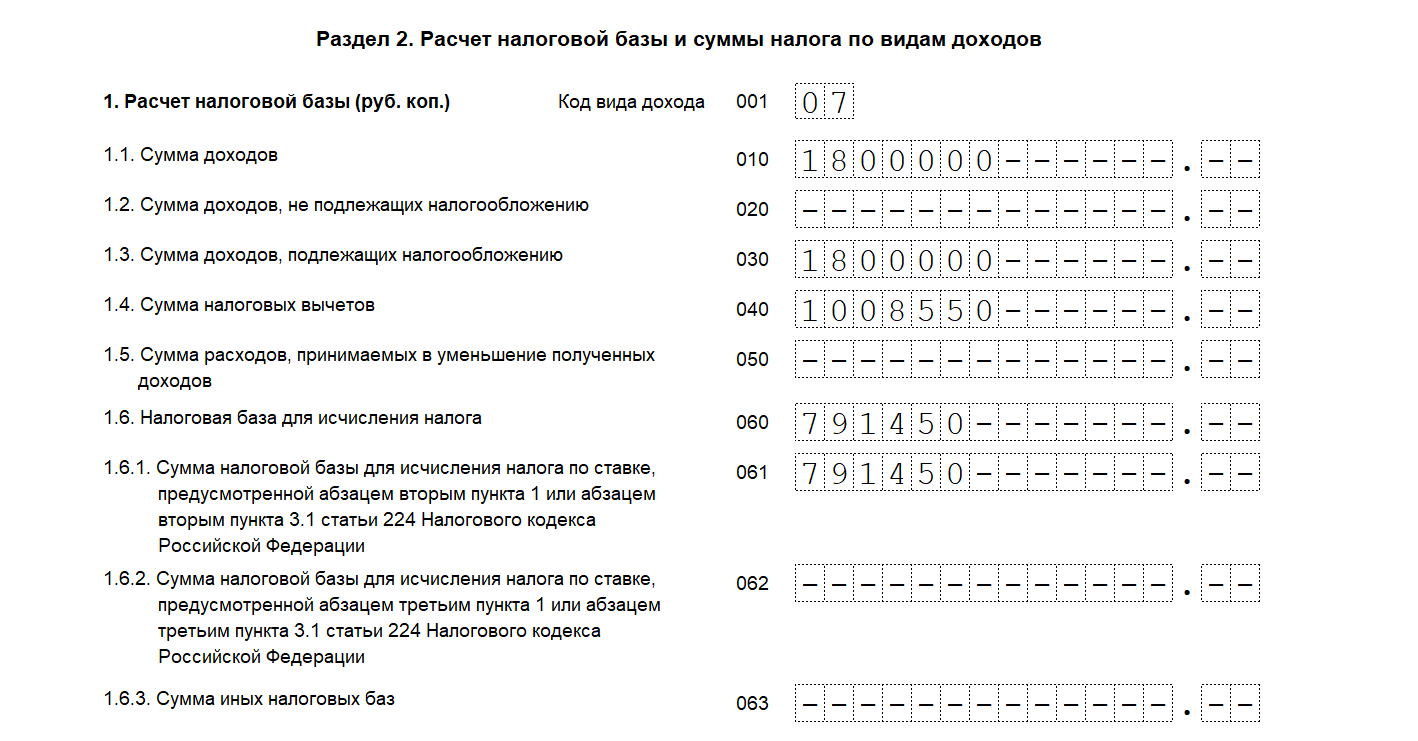

Расчет налоговой базы

В пункте 1 приводится расчет налоговой базы по НДФЛ и его суммы по видам доходов.

Код вида дохода указывается в строке 001 в соответствии с приложением № 3 к приказу ФНС России от 15.10.2021 № ЕД-7-11/903@. ИП указывают код «07» — предпринимательская деятельность.

Важно! Если видов дохода несколько, то на каждый вид дохода заполняется отдельная страница раздела 2.

Разберем построчно заполнение данных для расчета налоговой базы:

- Строка 010 — сумма доходов. Она соответствует строке 050 Приложения 3 — 1 800 000 рублей.

- Строка 020 — доходы, не подлежащие налогообложению. У нас их нет, поэтому строка 020 остается пустой.

- Строка 030 — сумма доходов, подлежащих налогообложению, — разность строк 010 и 020. В нашем случае 1 800 000 рублей.

- Строка 040 — налоговые вычеты — сумма значений строк:

- Приложение 3 — строки 060 и 150;

- Приложение 5 — строки 070, 181, 200, 210 и 230;

- Приложение 6 — строка 160;

- Приложение 7 — строки 120, 121, 130, 131, 150 и 160;

- Приложение 8 — строки 060 и 070.

Для нашего примера суммируем профессиональные вычеты (стр. 060 и 150 Приложения 3) и социальные, стандартные вычеты (стр. 200 Приложения 5). В примере 949 000 рублей — профессиональные вычеты, 59 550 рублей — сумма социальных и стандартных вычетов. В строку 040 записываем 1 008 550 рублей.

- Строка 050 — сумма расходов, принимаемых в уменьшение полученных доходов. В нашем примере она остается пустой, так как заполняется только для вида дохода с кодом «03».

- Строка 060 — налоговая база для расчета НДФЛ: стр. 030 – (стр. 040 + стр. 050). В нашем примере запишем 791 450 рублей (1 800 000 — 1 008 550).

- Строки 061 — 063 — расшифровка налоговой базы по ставкам НДФЛ:

- 061 — ставка 13 % для кодов видов дохода «01» — «16», тут база не должна превышать 5 000 000 рублей. В нашем примере указываем в строке 791 450 рублей.

- 062 — ставка 15 % для кодов видов дохода «01» — «16», база равна превышению дохода над суммой 5 000 000 рублей. В нашем примере оставляем ее пустой.

- 063 — сумма иных налоговых баз, заполняется только для видов дохода «17»–«25», она будет равна строке 060.

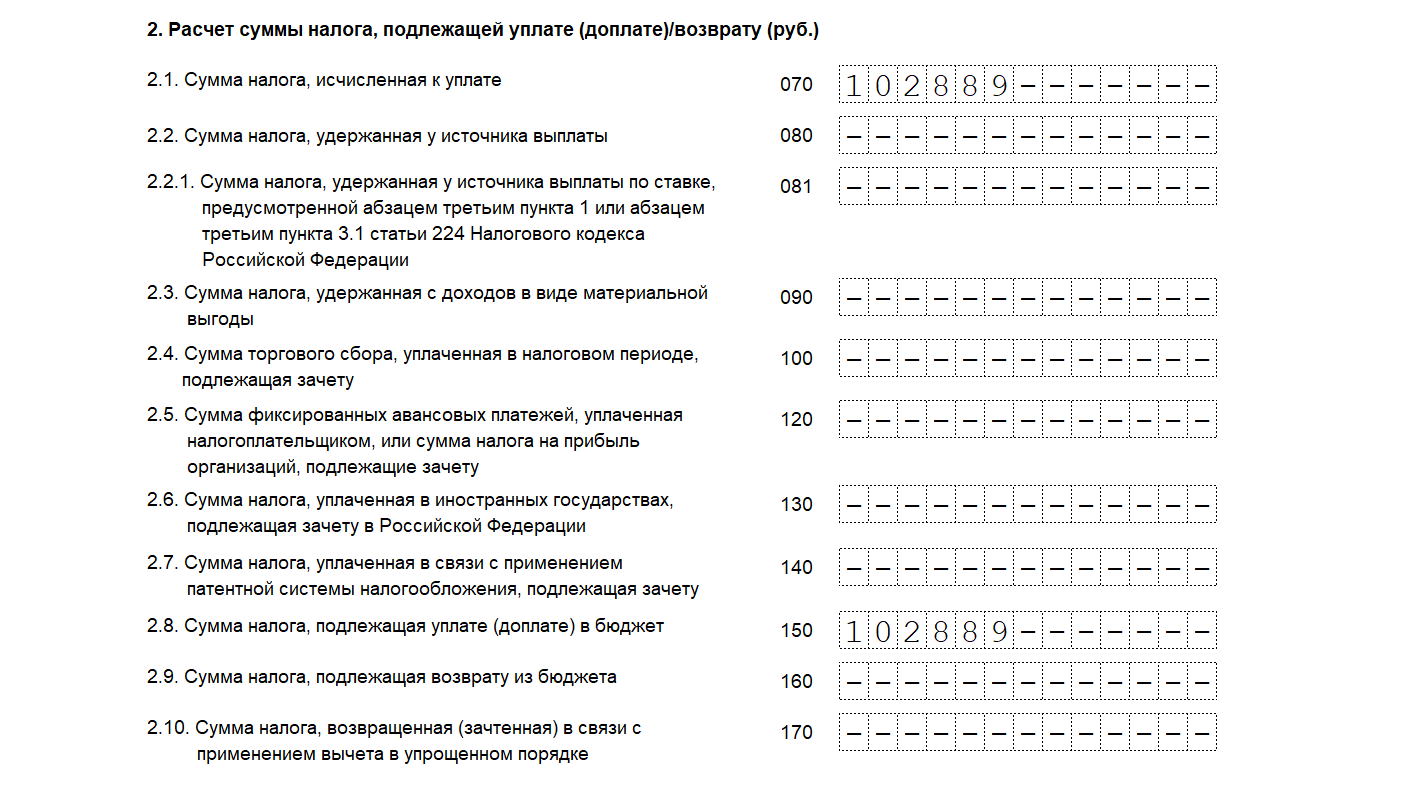

Расчет суммы НДФЛ

В следующих строках отражаются данные для расчета налога к уплате, доплате или возврату:

- Строка 070 — расчетная сумма налога: стр. 061 × 13 % + стр. 062 × 15 % для кода видов дохода «01»–«016». В нашем случае — 102 889 рублей (791 450 × 13 %).

- Строки 080–130 — данные для расчета НДФЛ к доплате (возврату). По условиям примера строки остаются пустыми.

- Строка 140 — налог, который ИП уплатил по ПСН, если в течение года он утратил право на спецрежим и перешел на ОСНО. Оставляем пустой.

- Строка 150 — НДФЛ к уплате в бюджет. В нашем примере 102 889 рублей.

- Строка 160 — НДФЛ к возврату из бюджета.

- Строка 170 — НДФЛ, возвращенный (зачтенный) в связи с применением упрощенного вычета.

Допускается одновременное заполнение строк 150 и 160. В соответствии с условиями примера строки 160 и 170 оставляем пустыми.

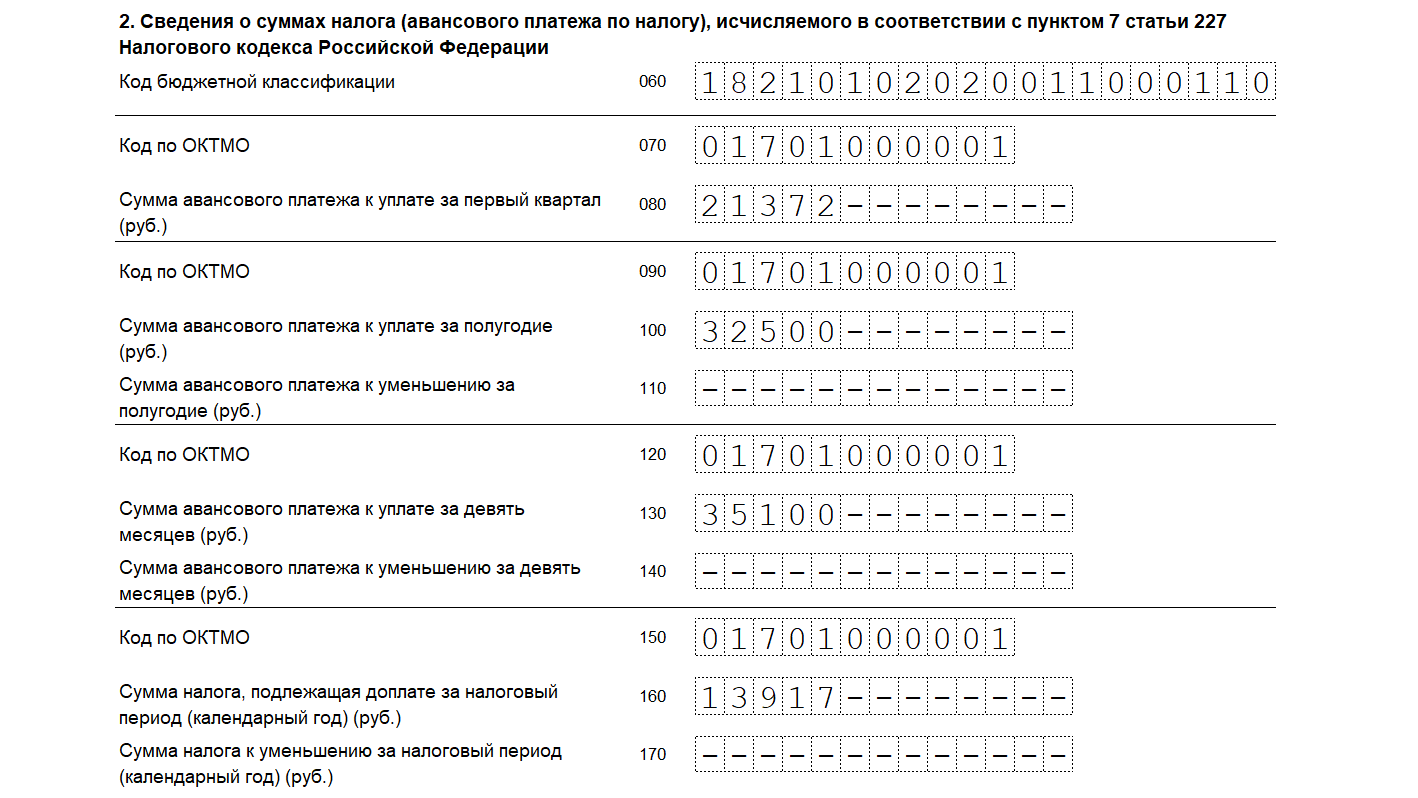

Как заполнить раздел 1 декларации 3-НДФЛ

Раздел 1 заполняется в соответствии с разделом IV Приложения 2 «Порядок заполнения декларации 3-НДФЛ» к Приказу ФНС РФ от 15.10.2021 № ЕД-7-11/903@. Он предназначен для подведения итогов по всем разделам и приложениям декларации.

Предприниматели и главы КФХ заполняют Пункт 2 Раздела 1. Пункт 1 они не трогают, если не было доходов, которые не относятся к предпринимательской деятельности.

Разберем заполнение пункта 2 построчно:

- Строка 060 — КБК для зачисления НДФЛ. ИП указывает код 182 1 01 02020 01 1000 110.

- Строки 070,090,120,150 — код ОКТМО муниципального образования, в котором состоит на учете предприниматель на момент уплаты налога и авансовых платежей. Узнать ОКТМО по ИНН или ОГРН. В нашем примере ОКТМО 01701000001

- Строка 080 — авансовый платеж за первый квартал — 21 372 рубля.

- Строка 100 — авансовый платеж за полугодие — 32 500 рублей.

- Строка 130 — авансовый платеж за 9 месяцев — 35 100 рублей.

- Строка 160 — сумма НДФЛ к доплате по итогам года — 13 917 рублей.

В строках 110, 140, 170 указываются суммы к уменьшению авансового платежа. В нашем примере таких нет, поэтому строки оставляем пустыми.

Важно! В разделе 1 при заполнении сумм авансовых платежей и сумм к уменьшению не используем метод нарастающего итога.

Если предприниматель уплатил лишний НДФЛ, что выяснилось по итогам года, или у него есть вычет, который перекрывает уплаченные авансы, следует заполнить Приложение к Разделу 1: заявление о возврате НДФЛ.

Как заполнить титульный лист декларации 3-НДФЛ

Титульный лист заполняется в соответствии с разделом III Приложения 2 к порядку заполнения декларации 3-НДФЛ.

На титульном листе указывается ИНН предпринимателя, налоговый период — 34 (год), отчетный год, код ИФНС. Номер корректировки «0», если декларация подана впервые.

Далее идут сведения о налогоплательщике:

- код страны — «643» для России;

- код категории налогоплательщика — «720» для предпринимателя;

- полные фамилия, имя и отчество при наличии;

- дата рождения.

Далее заполняем данные о документе, удостоверяющем личность: код, серия, номер.

Код статуса налогоплательщика: «1» для резидента РФ и «2» для лиц, не являющихся резидентами.

Теперь нумеруем все заполненные листы по порядку и указываем их количество в специальном поле на титульнике. Предприниматель прикладывает к 3-НДФЛ КУДиР, а также копии документов, подтверждающих право на стандартные и социальные вычеты (свидетельства о рождении детей, договоры с образовательными организациями, лицензии на право образовательной деятельности, документы об оплате). Считаем количество листов прилагаемых документов и указываем на титульном листе.

Что важно запомнить о заполнении 3-НДФЛ

Заполнение декларации 3-НДФЛ трудоемкий процесс: нужно учесть много данных, проверить актуальность формы, не опоздать со сроками.

Заполнить отчет поможет Контур.Экстерн. Он предложит справочники кодов, автоматически рассчитает результирующие строки и проверит отчет перед отправкой по контрольным соотношениям.

А еще в сервисе вы найдете разъяснения по заполнению отчетности от экспертов и официальный порядок заполнения, утвержденный ФНС России в Приказе от 15.10.2021 № ЕД-7-11/903@ — там все подробно расписано по каждой строке декларации.

В состав декларации ИП в обязательном порядке входят: титульный лист, раздел 1, раздел 2 и Приложение 3 (п. п. 2.1, 2.4 Порядка заполнения декларации по НДФЛ). Последовательность заполнения в этом случае такая: Приложение 3 → раздел 2 → раздел 1 → титульный лист.

Если вы не сдали декларацию 3-НДФЛ в срок, вам грозит штраф по п. 1 ст. 119 НК РФ. А за опоздание более чем на 20 рабочих дней могут заблокировать счет в банке.