Форма по КНД 1152026 (приложение N 1 к приказу ФНС РФ от 24.08.2022 N ЕД-7-21/766@)

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокДанная форма вступила в силу (с 01.01.2023) по истечении двух месяцев со дня официального опубликования Приказа ФНС РФ от 24.08.2022 N ЕД-7-21/766@ и применяется начиная с представления декларации по налогу на имущество организаций за 2022 (п. 3 Приказа ФНС от 24.08.2022 № ЕД-7-21/766@).

Изменения в декларации по имуществу

Актуальная форма декларации по налогу на имущество организаций утверждена Приказом ФНС от 24.08.2022 № ЕД-7-21/766@. В нем также содержится порядок ее заполнения (Приложение 1, далее — Порядок) и электронный формат.

Декларация была обновлена к началу 2023 года. Позже в утверждающий ее приказ ФНС снова вносила изменения, но они были техническими и касались кодов налоговых льгот.

Вот что изменилось в отчете по сравнению с формой, действовавшей в 2022 году (Приказ ФНС от 14.08.2019 № СА-7-21/405@ ныне не действует):

- российским организациям больше не нужно заполнять Раздел 3 декларации. В нем рассчитывается налог по объектам, облагаемым исходя из кадастровой стоимости. Теперь эту часть отчета заполняют только иностранные компании;

- некоторые участники соглашений о защите и поощрении капиталовложений (СЗПК) с отчета за 2023 год должны заполнять Раздел 2.2. Он предназначен для тех, кто с прошлого года уменьшает исчисленные суммы налога и авансов на вычет в размере фактических затрат, по которым предусмотрено предоставление мер господдержки. Участникам СЗПК, не применяющим вычет, включать в декларацию этот раздел не нужно (Письмо ФНС от 07.11.2022 № БС-4-21/14972@);

- появились дополнительные льготные категории объектов — спортивные, а также расположенные на федеральной территории «Сириус» и в новых регионах РФ. В связи с этим изменился перечень кодов налоговых льгот. Заодно из него убрали неактуальные «коронавирусные» льготы.

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Кто должен сдавать отчет, а кто нет

Плательщиками налога на имущество признаются все организации, которые имеют облагаемую недвижимость. К ней относятся:

- Объекты, учитываемые на балансе предприятия в качестве основных средств, налоговая база по которым определяется по среднегодовой стоимости (подп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ). Напомним, что с 2022 года налог по объекту аренды или лизинга платит арендодатель, даже если он числится на балансе арендатора.

- Объекты, налоговая база по которым определяется как кадастровая стоимость на 1 января отчетного года (подп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ). Типы таких объектов перечислены в п. 1 ст. 378.2 НК РФ. Это административно-деловые и торговые центры, помещения под офисы, магазины, заведения общепита и другие. Свои перечни объектов устанавливают власти каждого региона.

В декларацию за 2021 год и ранее включались объекты недвижимости обоих типов. Но с отчетной кампании за 2022 год правила поменялись: в декларации больше не показываем объекты, база по которым определяется как кадастровая стоимость (п. 6 ст. 386 НК РФ).

Если вся ваша недвижимость облагается налогом на имущество по кадастровой стоимости, подавать декларацию за 2023 год не надо. А если есть объекты, облагаемые по среднегодовой стоимости, включите в отчет только их.

Новые сроки отчетности

Компании подают декларацию по налогу на имущество раз в год. До 2023 года мы отчитывались не позднее 30 марта, а за 2022 год подавали декларацию до 25 марта 2023. Но в 2024 году срок снова перенесли: теперь это 25 февраля года, следующего за отчетным годом (п. 3 ст. 386 НК РФ).

Если последний день приходится на выходной или праздник, срок продлевается до следующего рабочего дня. Декларацию по налогу на имущество за 2023 год подайте до 26 февраля 2024

С 2023 года установлен единый крайний срок уплаты налогов — теперь это 28 число. Налог на имущество организаций перечисляем до 28 февраля следующего года (п. 1 ст. 383 НК РФ). Авансы по нему платим до 28 апреля, 28 июля и 28 октября, но только если они предусмотрены законодательством региона.

Куда и как подавать отчет

Декларация по налогу на имущество представляется в ИФНС по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). И это не всегда та инспекция, в которую подается прочая отчетность компании.

Если объектов недвижимости несколько

Если объектов у компании несколько, и они относятся к юрисдикции разных налоговых, можно выбрать одну ИФНС и отчитываться перед ней за все объекты в одном регионе. Но только если выполняются условия:

- Налог по всем региональным объектам начисляется по среднегодовой стоимости.

- Норматив отчислений налога в местные бюджеты региональным законом не установлен.

- Организация стоит на учете в нескольких ИФНС по месту нахождения недвижимости.

Предварительно в УФНС по субъекту сообщите о намерении подавать одну декларацию, направив уведомление по форме из Приказа ФНС от 19.06.2019 № ММВ-7-21/311@.

Уведомлять о централизованной подаче декларации по налогу на имущество нужно ежегодно. В 2024 году крайний срок подачи уведомления изменили — теперь это 1 февраля года, в котором представлена декларация. Прежде его подавали до 1 марта. Если компания подала уведомление до 1 февраля 2024 года, она отчитывается в выбранную ИФНС:

- за 2023 год;

- за 2024 год — только при ликвидации или реорганизации.

А если решите отчитаться по всем региональным объектам в одну инспекцию за полностью отработанный 2024 год, уведомление нужно будет подать до 1 февраля 2025.

В течение года нельзя отказаться от выбранного порядка подачи отчетности, равно как и сменить инспекцию. То есть если подали уведомление до 1 февраля 2024 года, необходимо представить декларацию за 2023 год только в выбранную ИФНС.

Обратите внимание: направить уведомление через ЛК налогоплательщика на сайте ФНС не выйдет — такая функция в нем не реализована (письмо ФНС от 25.02.2021 № БС-4-21/2390@).

Если отчет сдает крупнейший налогоплательщик

Крупнейшие налогоплательщики отчитываются в свою межрайонную или межрегиональную инспекцию, где они стоят на учете. В декларации им нужно указать КПП и код ИФНС по месту нахождения имущества.

Если есть объекты за границей

Российская компания, у которой есть недвижимость за рубежом, облагаемая налогом в РФ, отчитывается за нее в инспекцию по месту своего нахождения. Сумму платежа за пределами страны можно зачесть, представив вместе с декларацией документ об уплате налога. Тогда платить его в России не придется. Либо нужно перечислить лишь разницу между налогом и оплаченной суммой.

Раньше для исключения двойного налогообложения вместе с декларацией и платежным документом организации подавали заявление. С 2023 года делать этого не нужно — достаточно подтвердить уплату налога (п. 2 ст. 386.1 НК РФ).

Состав декларации

Отчет состоит из титульного листа и нескольких разделов:

| Раздел декларации | Для чего предназначен | Кто заполняет |

|---|---|---|

| Титульный лист | Информация о компании и параметрах отчета | Все налогоплательщики — российские и иностранные организации, имеющие имущество, признаваемое объектом налогообложения, в отношении которого нужно подавать декларацию |

| Раздел 1 | Итоговая сумма налога | |

| Раздел 2 | Расчет налога с объектов по среднегодовой стоимости, кроме объектов с вычетом по СЗПК | |

| Раздел 2.1 | Информация об объектах, оцениваемых для расчета налога по среднегодовой стоимости | |

| Раздел 2.2 | Расчет налога с объектов, по которым есть вычет СЗПК (заполняется с отчета за 2023 год) | Только участники СЗПК, которые используют вычет |

| Раздел 3 | Расчет налога с объектов по кадастровой стоимости | Только иностранные организации |

| Раздел 4 | Информация о движимых основных средствах с остаточной стоимостью, если они есть на балансе основной организации или ОП | Все, у кого есть такое имущество |

Поскольку с 2023 года российские компании подают декларацию по объектам только с базой в виде среднегодовой стоимости, то отчет будет состоять как минимум из титульного листа, Раздела 1, Раздела 2 и Раздела 2.1.

Порядок заполнения

Как всегда, оформление отчета начинают с титульного листа. После этого российская организация вносит данные в Разделы 2, 2.1, а также Раздел 2.2, если она участвует в СЗПК и применяет налоговый вычет. Затем заполняется итоговый Раздел 1 и в последнюю очередь — Раздел 4.

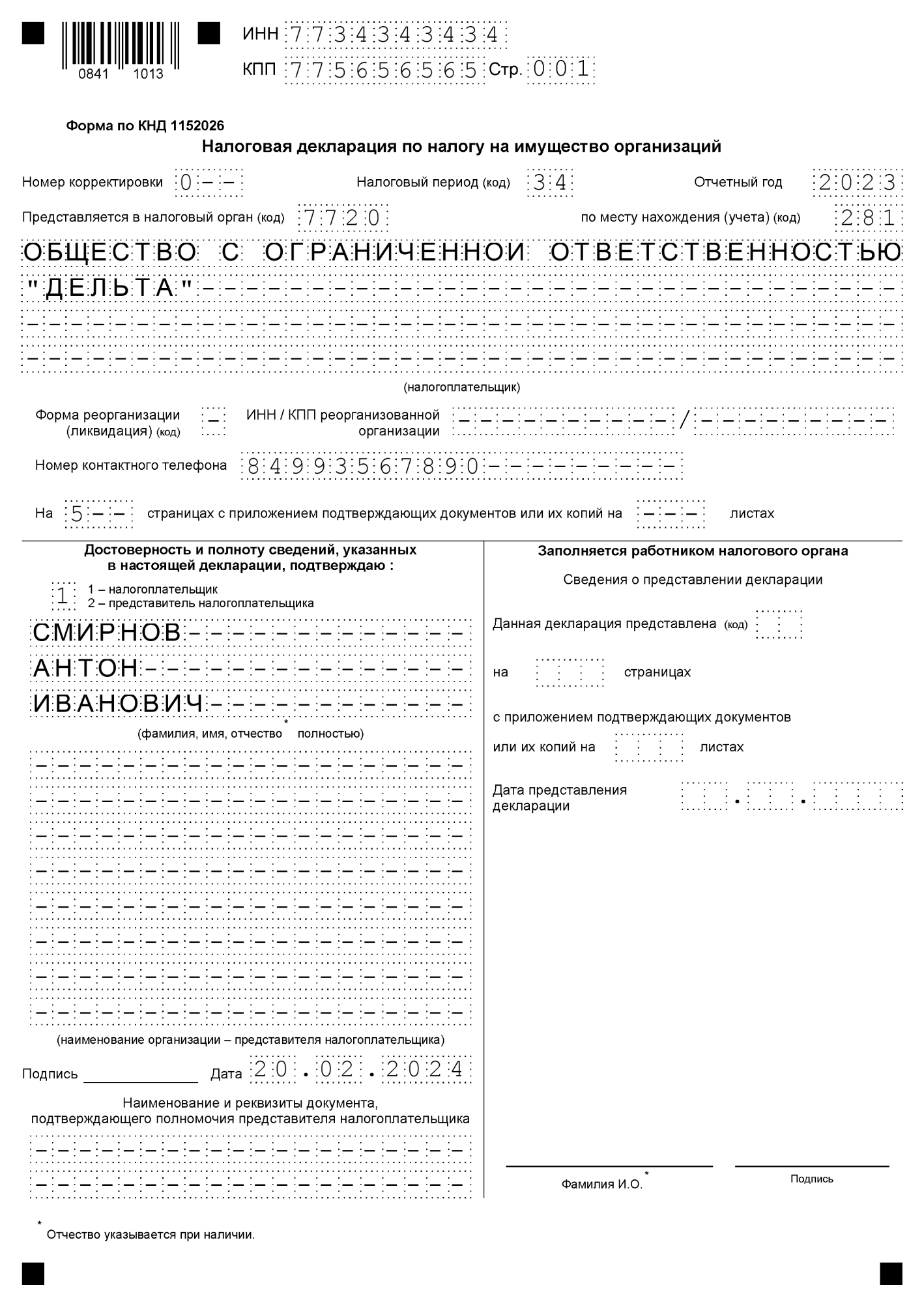

Титульный лист

Титульник стандартный и заполняется без особенностей. Здесь указываем информацию о компании, налоговом органе, отчетном и налоговом периодах.

Код по месту нахождения (учета) заполняется так:

- по месту нахождения компании — 214 (для крупнейших — 213);

- по месту нахождения правопреемника — 215 (для крупнейших — 216);

- по месту нахождения имущества — 281.

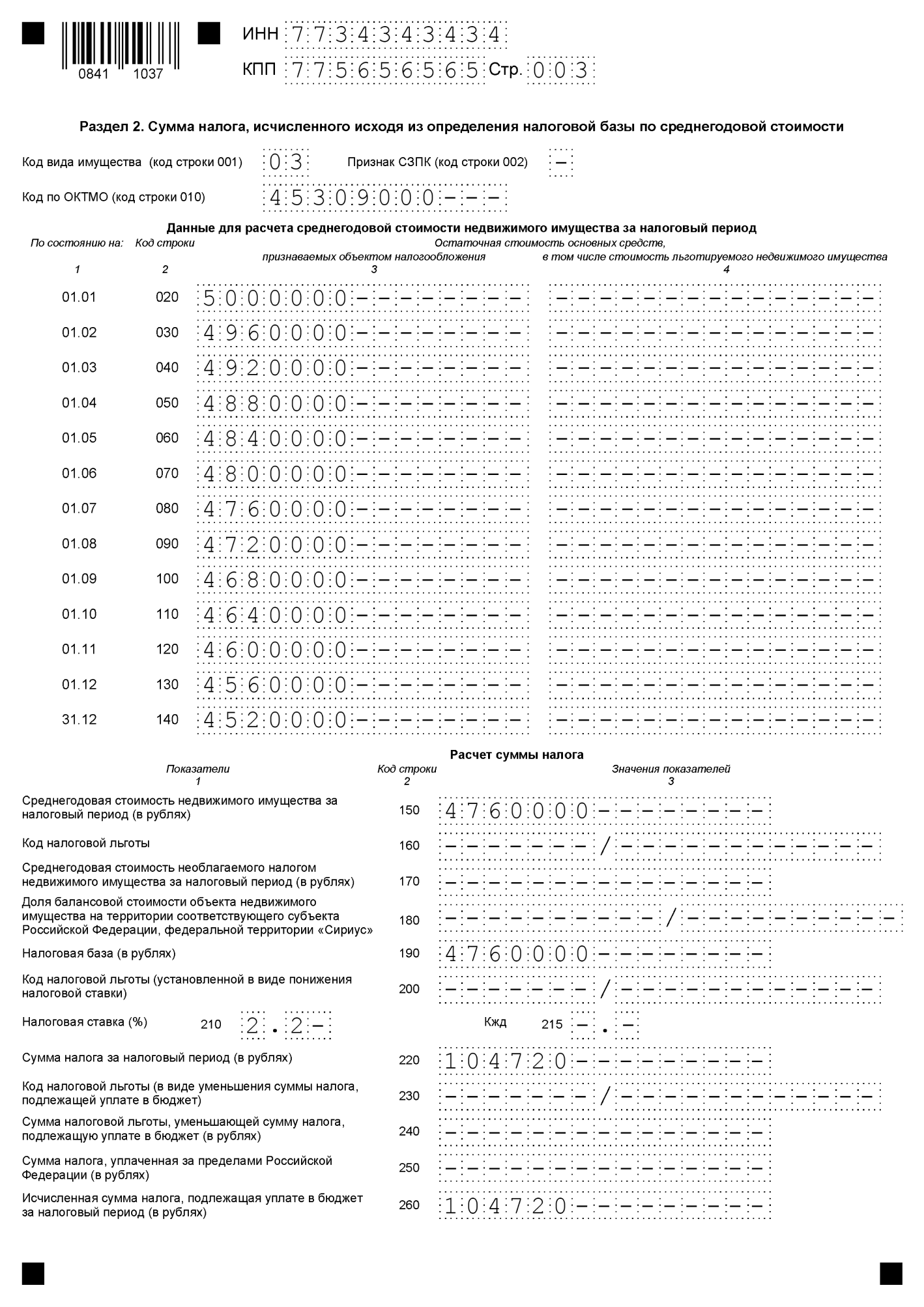

Раздел 2

В декларации одной компании может быть несколько разделов 2. Дело в том, что этот раздел заполняют отдельно по объектам:

- облагаемым по разным ставкам;

- находящимся в разных регионах, в особых зонах, за границей РФ;

- попадающим под льготу;

- относящимся к определенным типам — пути РЖД, объекты во внутренних водах и другим;

- по которым реализуется и не реализуется СЗПК (кроме объектов, по которым предоставляется вычет — для них предназначен Раздел 2.2).

Полный список случаев, когда в декларации нужно формировать несколько разделов 2, приведен в п. 20 Порядка.

В Разделе 2 укажите:

- код вида имущества из Приложения 5 к Порядку;

- признак применения СЗПК — только если к организации применяется п. 4.3 ст. 5 НК РФ. То есть если она участвует в соглашении о защите и поощрении капиталовложений. Если в разделе есть объекты, по которым реализуется СЗПК, поставьте код «1». Если таких объектов нет — код «2». Если организация не участвует в СЗПК, поставьте прочерк;

- ОКТМО;

- сведения об остаточной стоимости облагаемого / льготного имущества.

В нижнем блоке делают расчет налога на основе исчисленной среднегодовой стоимости объектов и применяемой ставки, а также с учетом льгот и вычетов.

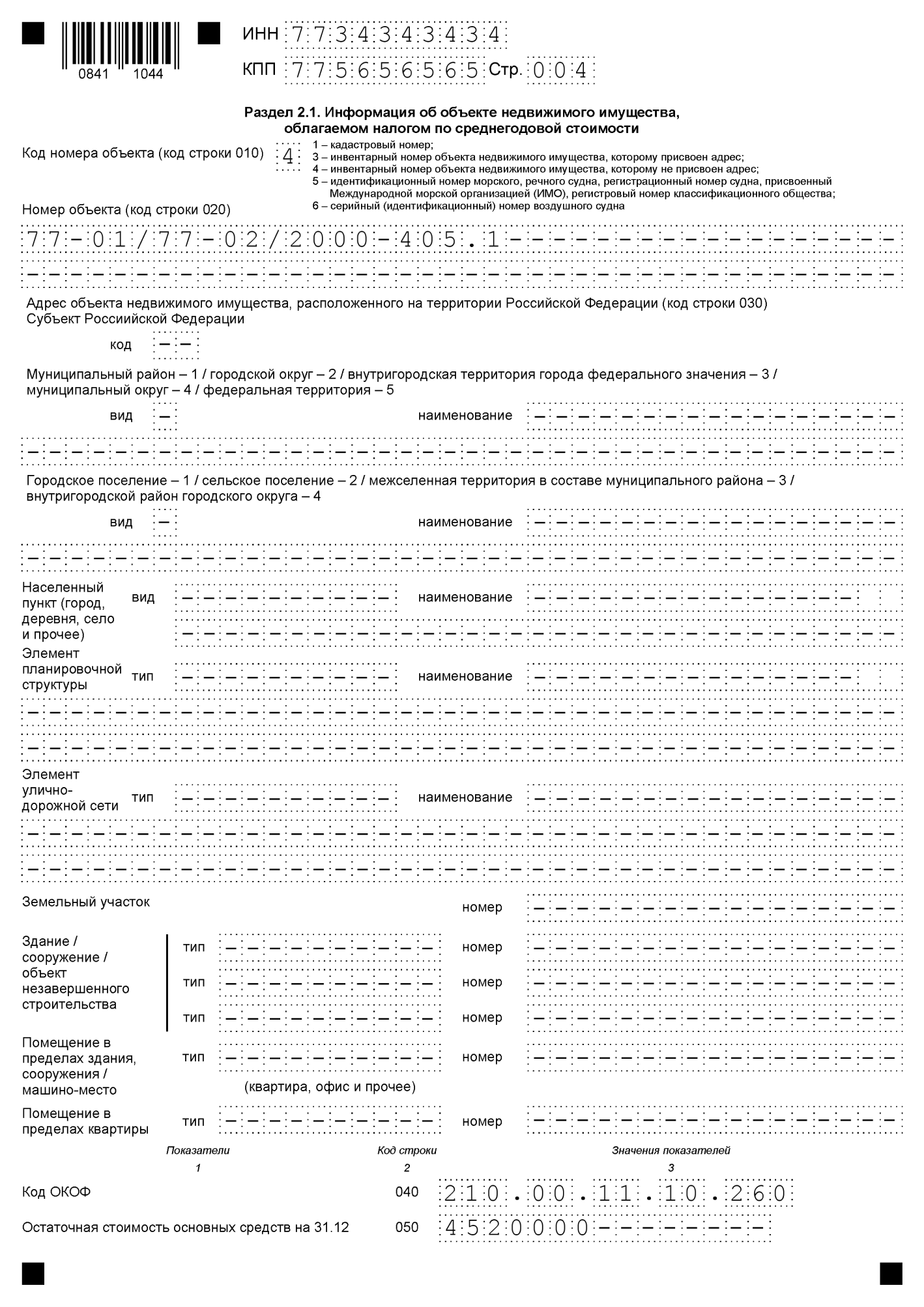

Раздел 2.1

Здесь приводится подробная информация о каждом объекте, который включен в расчет налога в соответствующем Разделе 2. По каждому объекту указывают:

- код номера от «1» до «6» из приведенного тут же перечня. Например, кадастровый номер — код «1»;

- сам номер;

- подробный адрес с кодом региона, если по строке «010» указали код «3» (подп. 3 п.23 Порядка);

- код ОКОФ;

- остаточную стоимость объекта по состоянию на конец года, в нашем случае — на 31.12.2023.

Если объект выбыл до конца года, в том числе при ликвидации организации, по нему Раздел 2.1 не заполняйте.

Раздел 2.2

В Разделе 2.2 участники СЗПК рассчитывают сумму налога с объектов, по которым им предоставляется вычет. Этот вычет действует с начала 2023 года. Поэтому такие организации включают Раздел 2.2 в декларацию за 2023 год впервые.

Порядок отражения информации такой же, как в Разделе 2. Разница лишь в том, что в Разделе 2.2 дополнительно указывают код номера объекта и сам номер — кадастровый или иной.

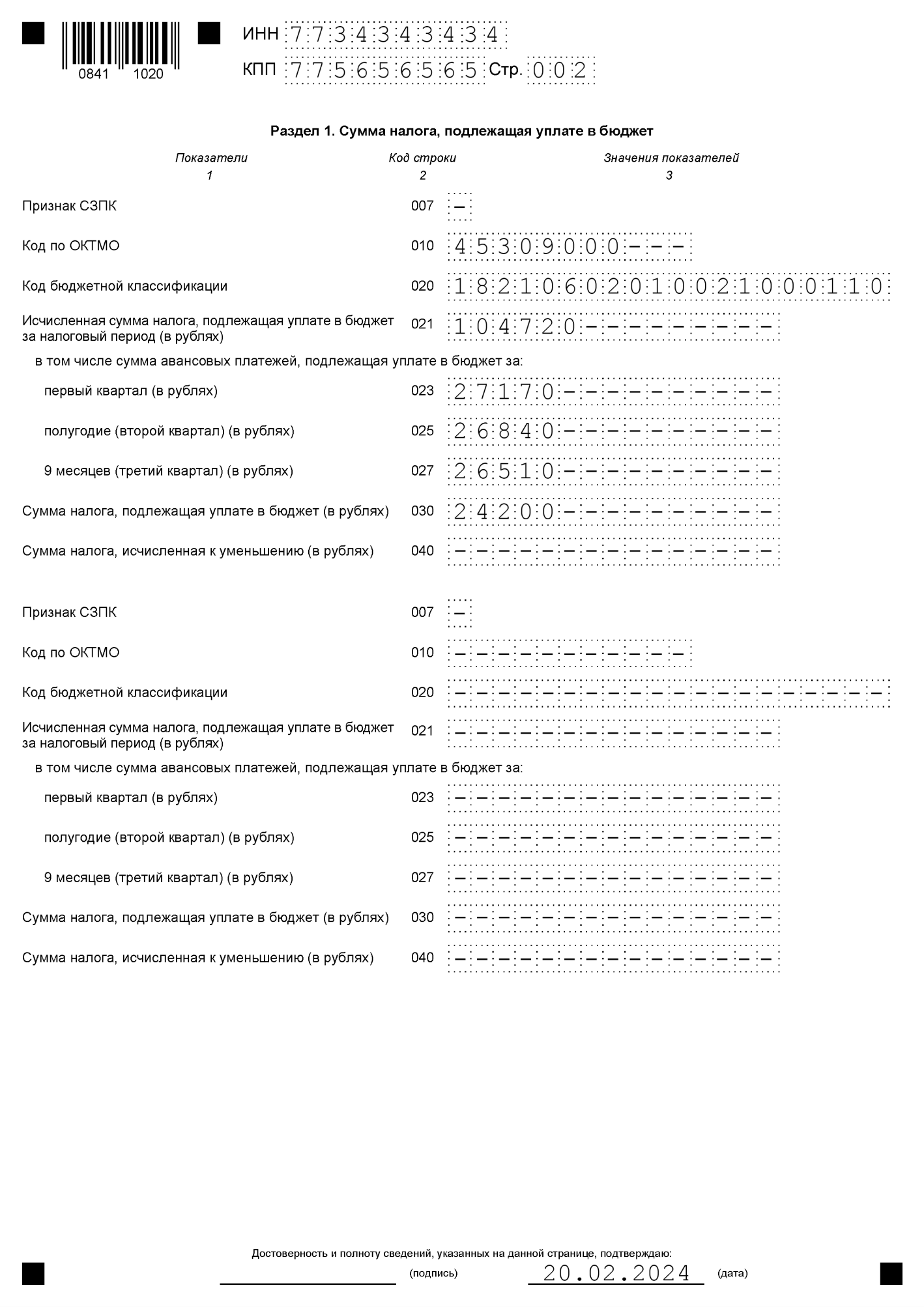

Раздел 1

Итоговый раздел заполняют в разрезе ОКТМО. То есть в нем нужно заполнить столько блоков, во сколько ИФНС уплачивается налог в данном регионе.

В каждом блоке указывают:

- признак СЗПК. Если компания не является участницей соглашения, ставят прочерк;

- ОКТМО;

- КБК;

- исчисленный налог за год, в том числе авансы за первый, второй и третий отчетный период;

- налог к доплате или к уменьшению за год.

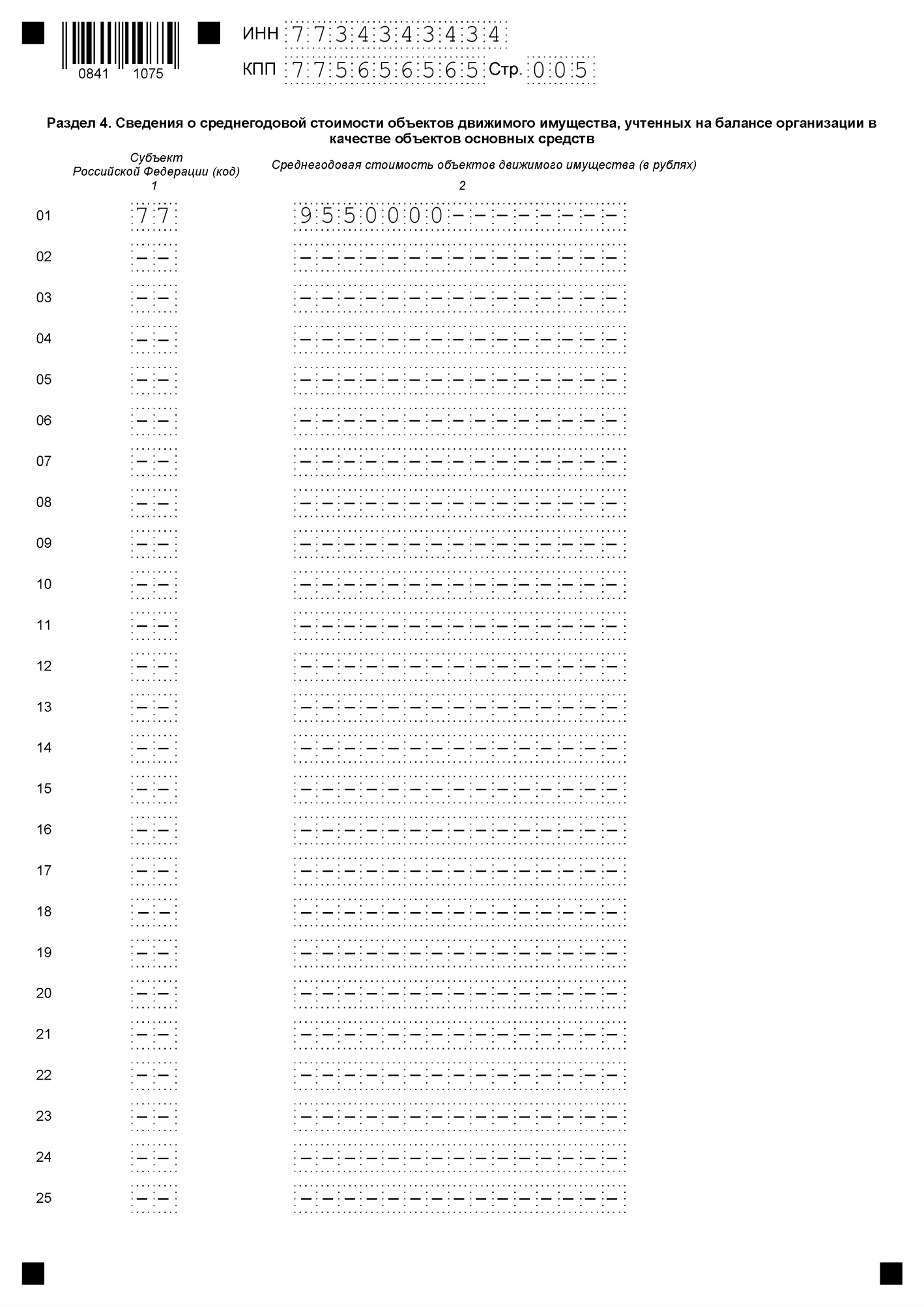

Раздел 4

В Разделе 4 справочно указывают сведения о движимом имуществе организации. Сейчас оно не облагается налогом, но нельзя исключить, что в будущем он появится.

В строках раздела указывают код региона и среднегодовую стоимость движимого имущества, учитываемого на балансе организации в этом регионе.

Бывает, что компания владеет движимым имуществом в разных регионах. Тогда Раздел 4 включают в состав только одной декларации. В нем заполняют несколько строк — по числу регионов, где есть имущество.

Если объектов налогообложения у организации нет, отдельно в отношении движимого имущества Раздел 4 подавать не нужно (п. 29 Порядка).

Нулевая декларация

Даже если компании не нужно платить налог на имущество за отчетный год, может быть так, что ей придется подать нулевую декларацию. Подавать или нет «нулевку», зависит от обстоятельств:

| Декларация нужна | Декларация не нужна |

|---|---|

| Налога нет из-за льгот |

Нет облагаемых объектов. Это значит, что компания не является плательщиком налога и на нее не распространяется требование подавать отчетность |

| Остаточная стоимость недвижимости равна нулю | Есть только объекты, облагаемые налогом на имущество исходя из кадастровой стоимости |

Главное о декларации по налогу на имущество организаций

В 2024 году российские компании:

-

подают декларацию по налогу на имущество за 2023 год, только если у них есть объекты недвижимости, облагаемые по среднегодовой стоимости;

-

не подают декларацию, если владеют только кадастровой недвижимостью;

-

формируют отчет на бланке из Приказа ФНС от 24.08.2022 № ЕД-7-21/766@;

-

не включают в декларацию объекты, облагаемые по кадастровой стоимости;

-

отражают в Разделе 2.2 декларации вычеты по СЗПК, если они предоставляются;

-

представляют отчет в новый срок — до 25 февраля (в 2024 году — до 26 февраля из-за выходных);

-

платят авансы и налог до 28 числа.

Если же ФНС в вашем регионе перешли на двухуровневую систему (укрупнились), в декларации по налогу на имущество ставится ОКТМО, на который платили авансы, про это описано в следующем письме ФНС.