Одна из форм статистического наблюдения за основными фондами — 11 (сделка). По ней нужно отчитываться о сдаче основных фондов в аренду и сделках с ними на вторичном рынке. Это касается почти всех организаций. В статье расскажем, кто должен сдавать отчет и как его заполнять.

Эта форма устарела. Действующие формы вы можете найти, заполнить, проверить на ошибки и отправить бесплатно в нашем сервисе.

Cдать через ЭкстернДанная форма вводится в действие с отчета за 2022 год.

Кто и в какие сроки сдает форму 11 (сделка)

Форму 11 (сделка) сдают все организации, за исключением малых и микропредприятий.

Отчитываться точно не придется, если на балансе нет основных средств (доходных вложений в материальные ценности). Также от этой обязанности освобождены компании, которые в отчетном периоде не заключали сделки с основными фондами на вторичном рынке, не арендовали и не сдавали их в аренду.

Незавершенные активы и объекты, относящиеся к интеллектуальной собственности, в форме не отражаются.

Компании, которые по каким-либо причинам временно приостановили работу, должны сдать 11 (сделка), если в отчетном году были наблюдаемые события.

Срок и порядок сдачи 11 (сделка)

Форму подайте в территориальное отделение Росстата по месту фактической работы юрлица. Если у вас есть обособленные подразделения и активы, находящиеся в других субъектах РФ, данные по ним тоже включайте в отчет.

Если обособленное подразделение ведет деятельность за пределами РФ, то сведения по нему в форме не отражайте.

Форма сдается один раз в год. Отчет за 2022 год Росстат будет ожидать в период с 25 мая по 3 июля 2023 года. Обратите внимание, что в общем случае сдать отчет следует до 1 июля, но в 2023 году срок сдвигается, так как последний день для сдачи выпадает на субботу.

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Как заполнить форму 11 (сделка)

Форма 11 (сделка) за 2022 год и Указания по ее заполнению утверждены приказом Росстата от 22.06.2022 № 453. Она включает в себя титульный лист и два информационных раздела.

Титульный лист

На титульном листе укажите полное и краткое наименование организации в соответствии с учредительными документами.

В строку «Почтовый адрес» впишите название субъекта РФ и юридический адрес с почтовым индексом, указанные в ЕГРЮЛ. Если компания работает по другому адресу, впишите фактический адрес.

В кодовой части укажите код ОКПО.

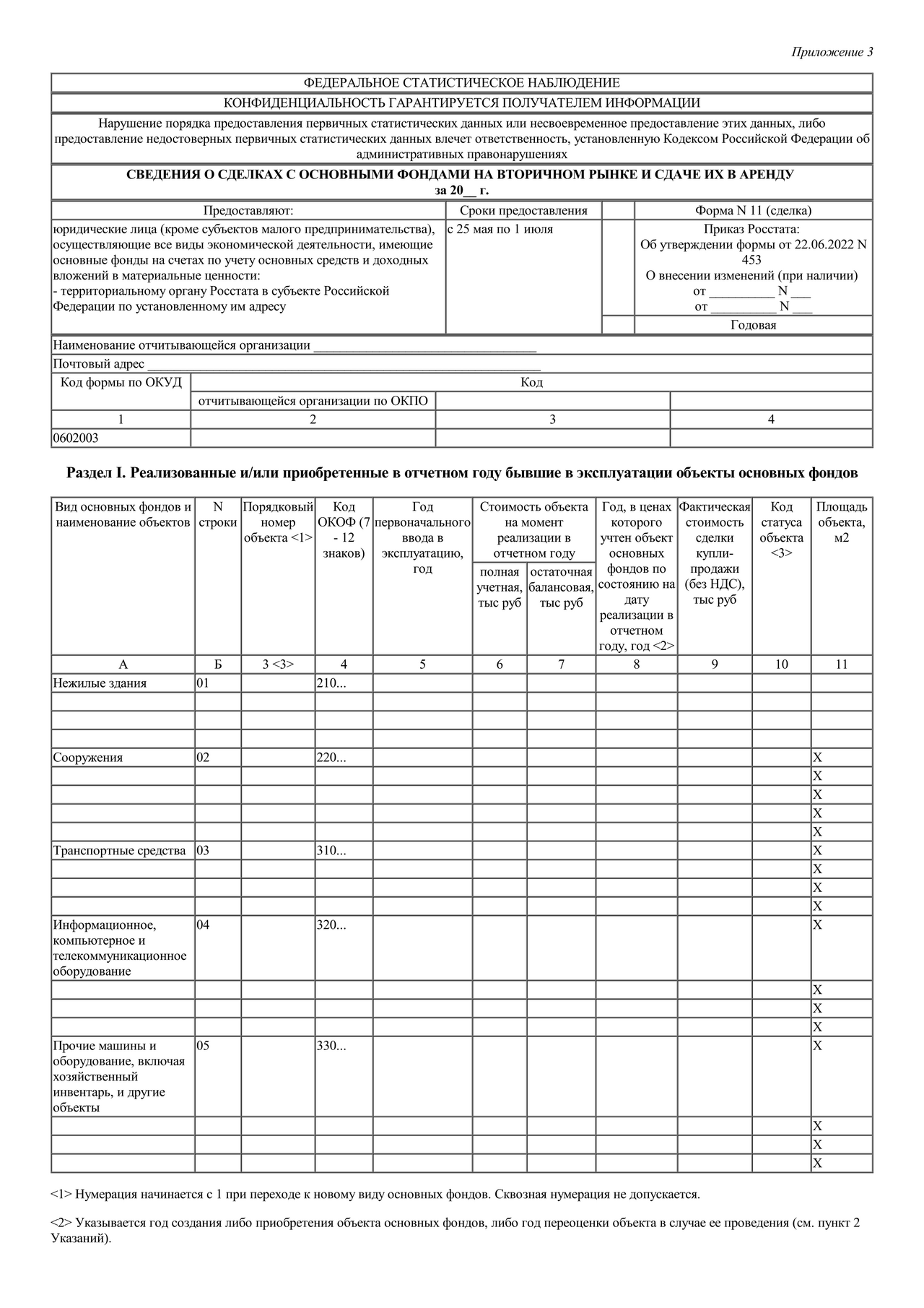

Раздел 1. Реализованные и приобретенные в отчетном году б/у основные фонды

В разделе 1 представлены сведения по основным фондам, местом купли-продажи которых служит вторичный рынок.

В форме фиксируют ограниченное число сделок:

- средний бизнес — не более 15 сделок;

- некоммерческие организации — не более 10 сделок;

- остальные компании — не более 25 сделок за отчетный год.

Кроме того, для каждой категории материальных основных фондов также есть свое ограничение. Так, субъекты среднего предпринимательства показывают не более трех сделок по каждому виду основных фондов: транспорту, нежилым зданиям, сооружениям, компьютерному оборудованию, хозинвентарю и пр. Все ограничения можно изучить в Приказе Росстата от 22.06.2022 № 453.

Если количество сделок выше указанных значений, делается выборка наиболее значимых объектов. Это в первую очередь те, которые организация использует в основной деятельности, а из них — наиболее типичные и достаточно дорогостоящие.

В разделе 1 не учитывают:

- куплю-продажу новых объектов, еще не использованных в качестве основных фондов;

- безвозмездную передачу и приобретение основных средств;

- сделки с основными фондами, где их цена отличается от рыночной;

- передачу или продажу объектов для утилизации;

- реализация организациями-дилерами демонстрационных автомобилей для тест-драйва;

- реализация банками и иными кредитными организациями основных фондов, являющихся предметами залога.

Текущая рыночная стоимость — это наиболее вероятная цена, по которой объекты основных фондов могут быть реализованы на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая достаточной информацией, а на величине сделки не отражаются какие-либо чрезвычайные обстоятельства.

Далее разберем заполнение раздела по графам.

Графа А содержит наименование объекта в соответствии с данными первичного учета. Графы 3 и 4 содержат порядковый номер объекта (от 1 до 5) и ОКОФ (не менее семи знаков) соответственно.

В графе 5 записывается год первичного ввода в эксплуатацию. Год нужно указывать без сокращений (четыре знака). Информацию для данной графы можно взять из инвентарной карточки. Если данных нет, то следуйте правилам:

- для зданий и сооружений указывайте год постройки;

- в остальных случаях — год изготовления объекта.

В графе 6 записывают полную учетную стоимость, а в графе 7 — остаточную балансовую стоимость объекта на момент сделки. При покупке основного фонда покупатель должен указать в этих графах информацию от продавца. Если ее нет, объект в обследование можно не включать.

Под полной учетной стоимостью (ПУС) понимают первоначальную стоимость, скорректированную в результате переоценки, модернизации, других доработок и вмешательств в объект основных средств. ПУС переоцененных фондов — это восстановительная стоимость на момент последней переоценки.

В графу 8 записывают год, в ценах которого принят на учет объект основных фондов у продавца по договору купли-продажи в отчетном году. Таким образом, в графе фиксируют год создания, приобретения либо год переоценки объекта. Если продавец и сам покупал объект на вторичке, то нужно учесть год, в ценах которого его учитывал предыдущий владелец.

В графе 9 отмечается фактическая стоимость продажи или покупки основных средств, где участниками сделки выступают организации и физические лица. Записывается стоимость, по которой новый хозяин поставил объект на учет.

В графе 10 для приобретенных объектов указывается код 5, для проданных — код 6.

В графе 11 фиксируют площадь зданий в квадратных метрах. По остальным видам основных средств графа не заполняется.

Раздел 2. Основные фонды, взятые и сданные в аренду

В разделе 2 нужно представить информацию по взятым и сданным в аренду объектам. Данные показывают по состоянию на 31.12.2022. При этом учитывают, как основные фонды, сданные в аренду в 2022 году, так и ранее. Главное, чтобы они стояли на балансе на счетах по учету основных средств или доходных вложений в материальные ценности.

В этом разделе тоже есть ограничения по количеству указываемых объектов. Но касается это только тех, что были сданы в аренду или лизинг. Для организаций, не относящихся к субъектам среднего и малого предпринимательства, — до 10 отдельно учитываемых объектов или их совокупностей, для субъектов среднего предпринимательства — до 7 объектов, для НКО — до 5.

Совокупность объектов можно указать, когда сложно распределить арендную плату по отдельным объектам. При этом код ОКОФ и другие показатели указываются по тому из объектов совокупности, который имеет наибольшую стоимость.

Все графы, кроме 5, 10 и 11, заполняются по принципам, описанным выше для раздела 1. Данные в графах 7, 8 и 9 фиксируют по состоянию на конец отчетного года.

В графе 5 для арендованных фондов указывают код 3, для предоставленных в аренду — код 4.

В графах 7 и 8 фиксируют стоимость отдельной части объекта, если здание берется или сдается в аренду частично (расчет делается исходя из доли площади, сданной или взятой в аренду). В графе 7 для объектов основных фондов, приобретенных на условиях договора финансовой аренды (лизинга), а затем сданных в аренду, указывается полная стоимость объекта, указанная в договоре лизинга.

Годовую арендную плату арендаторы и арендодатели отражают в графе 10. Если речь идет об аренде комплекса объектов, арендная плата распределяется по объектам пропорционально их остаточной стоимости. Если объект самортизирован на 100 %, то распределение идет пропорционально полной учетной стоимости.

Если имущество было в аренде неполный год, то арендная плата приводится в годовом эквиваленте. Допустим, офисное здание было в аренде с 01.07.2022 по 31.12.2022 (шесть месяцев). За полгода аренда составила 720 000 рублей. Таким образом, в графе 10 нужно отразить не 720 000 рублей, а 1 440 000 рублей (720 000 / 6 × 12).

В графе 11 фиксируют длительность аренды в полных месяцах.

Объект не подлежит включению в раздел, если по нему не начислялась арендная плата.

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Особенности заполнения формы организациями, имеющими обособленные подразделения

Организация, у которой есть обособленные подразделения, сдает форму 11 (сделка) с учетом данных по этим подразделениям. То есть в форме отражаются объекты как головной организации, так и ее обособленных подразделений.

Российские представительства и филиалы иностранных компаний отчитываются по форме 11 (сделка) самостоятельно.

Больше не нужно тратить время на поиск нужного актуального бланка формы. Заполняйте необходимую отчетность в Росстат в системе Экстерн. С помощью поиска выберите форму статистики 11 (сделка), внесите необходимые сведения и сохраните. Перед отправкой заполненной формы система проверит ее на ошибки. При наличии нестыковок вы увидите предупреждение. После устранения недочетов можно отправить отчет. При положительном исходе в системе появится уведомление о приеме. Если отчет не примут, вы узнаете об этом из уведомления. Также в Экстерн можно загрузить уже готовый документ и отправить в Росстат. При сдаче отчетности через Экстерн вы экономите время.