«Сведения об использовании денежных средств» (приложение N 4 к приказу Росстата от 29.07.2022 N 536)

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарок

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Данная форма вводится в действие с отчета за 2022 год.

Кто сдает отчет 12-Ф

Эта форма предназначена для всех юридических лиц. Единый формат действует и для коммерческих, и для некоммерческих компаний. По нему же отчитываются представительства, филиалы и подразделения иностранных компаний.

Исключением из списка респондентов стали:

- субъекты малого предпринимательства;

- государственные (муниципальные) учреждения;

- кредитные организации;

- некредитные финансовые организации.

Некоммерческие организации могут не предоставлять форму, только если не занимаются производством товаров и услуг для реализации другим организациям и физлицам.

В общем порядке должны отчитываться организации, которые проходят процедуру банкротства (до окончания конкурсного производства и исключения из ЕГРЮЛ), плательщики УСН и подведомственные Минобороны России.

Нулевая форма 12-Ф

Если в течение всего 2022 года у респондента в деятельности не наблюдалось ни одного показателя, исследуемого по форме, то он может сдать нулевой отчет.

В пустом (нулевом) отчете заполняют только титульный лист и проставляют все необходимые подписи. В остальных разделах нельзя ставить нули и прочерки, оставьте их пустыми.

Сроки и порядок сдачи

Отчет по форме 12-Ф организации сдают каждый год. Срок — с 14 февраля до 1 апреля после отчетного года. Так, например, отчет за 2022 год нужно сдать до 3 апреля 2023, так как 1 апреля в 2023 году выпадает на субботу. В таких случаях форму разрешают сдать в ближайший следующий рабочий день.

Форму с 1 января 2022 можно представить только в электронном виде, подписав электронной подписью. Место сдачи — территориальный орган службы статистики по месту работы организации.

Дополнительное правило предусмотрено для юрлиц, у которых есть обособленные подразделения, выделенные на отдельный баланс. Для каждого такого сдается отдельная форма — по месту фактической работы. При этом форма по юрлицу представляется отдельно, без сводных данных. Если же подразделение не выделено на отдельный баланс, отчет по нему подается по месту фактического осуществления деятельности организации.

Данные по обособкам, находящимся за пределами РФ, включаются в форму по юрлицу.

Отчет может заполнить и сдать уполномоченное руководителем лицо, например главбух или специалист статистического отдела компании.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Заполнение формы 12-Ф

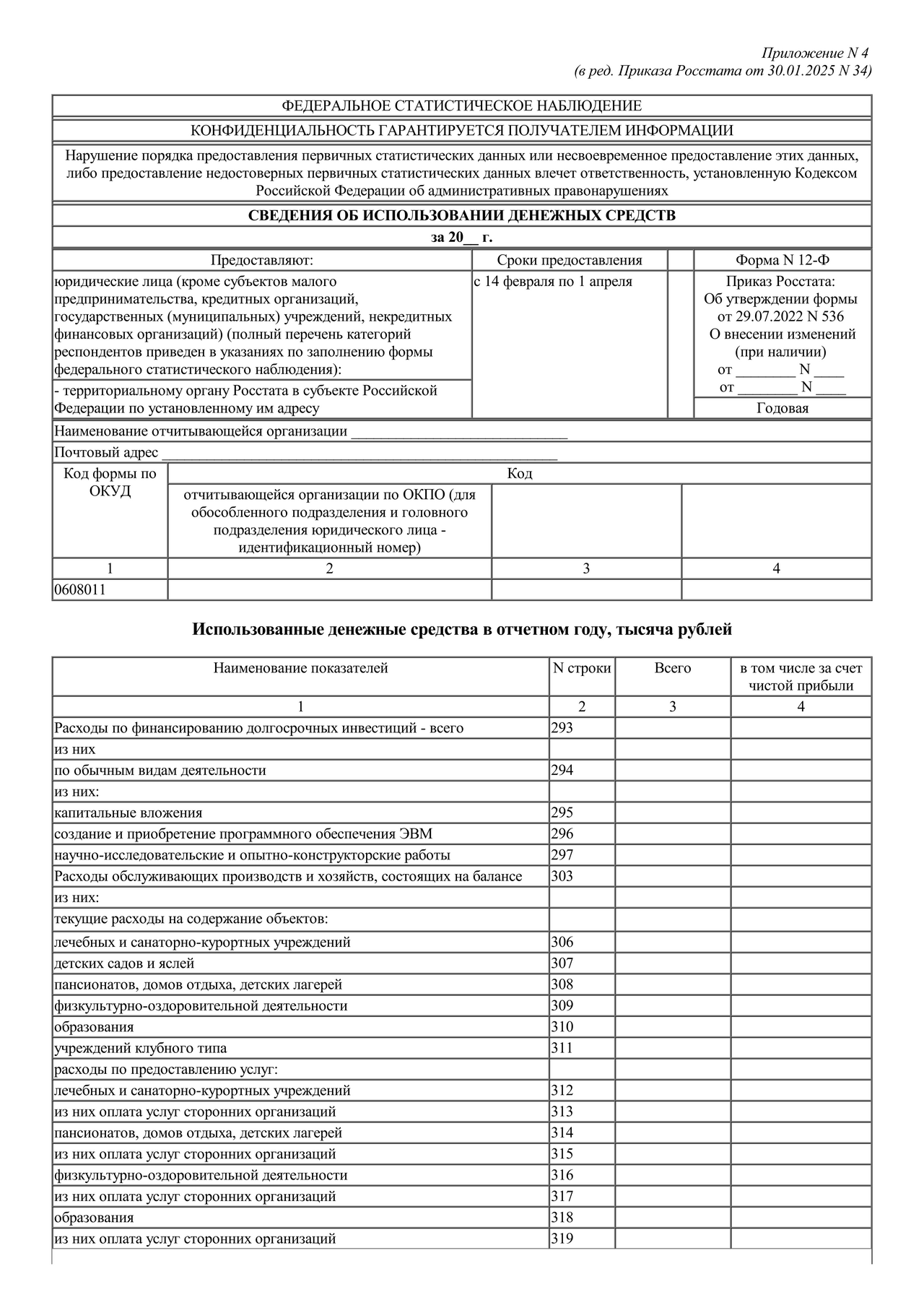

Форма 12-Ф в самой свежей редакции утверждена Приказом Росстата от 29.07.2022 № 536 в Приложении № 4, код по ОКУД 0608011. Там же дана информация о респондентах, порядке сдачи и заполнения формы. Бланк состоит из титульного листа и большой информационной таблички, в которой даны все сведения о расходах.

Сначала разберёмся с двумя вопросами: где брать данные для заполнения формы 12-Ф и нужно ли учитывать НДС при заполнении.

В графе 3 НДС указывать не требуется даже организациям на ОСНО. Так как графа 4 формируется из показателей графы 3, то НДС она тоже не включает. А основную информацию об использовании денежных средств можно получить из бухгалтерской отчетности, договоров, первичных документов и т.п. — источники различаются для отдельных показателей.

Разберемся с порядком формирования отчета.

Титульный лист

Титульный лист заполняйте в стандартном порядке. Укажите отчетный год, название предприятия, субъект РФ, фактический адрес с индексом и код ОКПО отчитывающейся организации или идентификационный номер для обособленного подразделения и головного подразделения юрлица.

Табличная часть

Информационная часть отчета достаточно подробная, но по каждому показателю требуется указать всего две цифры в двух графах.

Графа 3 предназначена для указания объема потраченных денег в отчетном году. Тут не нужно учитывать их движение между статьями расходов.

Графа 4 нужна для отражения расходов, которые оплачены за счет средств чистой прибыли. Например, за счет чистой прибыли можно сформировать резервный капитал, выплатить дивиденды, погасить убытки, увеличить уставный капитал, выплатить премии, оплатить отдых сотрудников, оказать материальную помощь и т.д.

Теперь разберемся с построчным заполнением таблицы. Всего она включает 9 крупных групп расходов, внутри которых использование денежных средств распределяется по дополнительным направлениям.

Первая группа и строка 293 включает финансирование долгосрочных инвестиций. Тут отражайте суммы платежей, которые связаны с покупкой, созданием, модернизацией, реконструкцией и подготовкой внеоборотных активов к использованию. Сюда же вносите приобретение акций и долговых ценных бумаг, выдачу займов и другое. Дополнительно выделите из строки 293 в строку 294 вложения в создание, увеличение размеров, а также приобретение внеоборотных активов со срокам использования более года, которые в будущем планируете использовать в обычных видах деятельности.

Также показатель строки 294 далее распределяется еще на три направления:

- капвложения (стр. 295) — все, что связано с созданием, покупкой, строительством, реконструкцией машин, оборудования, инструментов, транспортных средств, инвентаря и т.п.;

- покупка и создание ПО для ЭВМ (стр. 296) — сюда входит различное ПО, в том числе базы данных, которые будут использоваться несколько лет;

- НИОКР (стр. 297) — исследования для создания новой или улучшения старой продукции, изобретения. Этот показатель в форме отражают организации, которые проводят НИОКР своими силами и (или) заказывают такие работы по договорам.

Вторая группа и строка 303 включает расходы, которые осуществляли обслуживающие производства и хозяйства на балансе организации. Сюда попадают жилые дома, общежития, столовые, детские сады, санатории и т.п.

Все расходы из строки 303 делятся на:

- Расходы на содержание (стр. 306–311) — сюда стоит включить траты на все коммунальные услуги: свет, отопление, водопровод, ремонт и т.п. Все расходы на содержание делятся по типам объектов. С большинством все понятно, но объекты физкультурно-оздоровительные вызывают вопросы. К ним относятся бани, души, бассейны, катки, солярии, фитнес-центры.

- Расходы по оказанию услуг (стр. 312-321) — сюда попадают все расходы, которые связаны с услугами обслуживающих производств и хозяйств. Например, закупка продуктов, покупка инвентаря, оплата труда. Из расходов по каждому направлению дополнительно необходимо выделить деньги, которые переданы за услуги сторонних организаций.

Третья группа и строка 322 формы 12-Ф — выплаты социального характера. Туда включаются расходы, связанные с предоставлением сотрудникам социальных льгот, в частности, на отдых, проезд, лечение, трудоустройство (без госпособий). Например, выходное пособие при увольнении, страховые премии, путевки на курорты, оплата подписок на газеты, компенсации морального вреда и многое другое. Полный перечень таких выплат находится в п. 88 Приказа Росстата от 24.11.2021 № 832.

Отдельно в составе группы необходимо выделить прибавки к пенсиям и единовременные пособия сотрудникам, которые уходят на пенсию.

Четвертая группа и строка 324 предназначена для расходов организации на благотворительность. Перечень расходов, которые можно включить в эту строку, дан в ст. 2 Федерального закона от 11.08.1995 № 135-ФЗ. К ним относится соцподдержка и соцзащита граждан, в том числе поддержка малообеспеченных, реабилитация безработных, инвалидов и других лиц, которые не могут защитить свои интересы и права. Подготовка населения к преодолению стихийных и экологических бедствий, помощь беженцам, защита животных и многие другие направления. С 2022 года сюда добавилось два новых пункта:

- участие в ликвидации чрезвычайных ситуаций и их последствий, профилактике и тушении пожаров, проведении аварийно-спасательных работ, а также оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- участие граждан в поиске лиц, пропавших без вести.

Пятая группа и строка 325 включает только те деньги, которые были перечислены обособленным подразделениям юрлица. При этом у тех должен быть собственный расчетный счет и отдельный баланс.

Шестая группа и строка 326 — представительские расходы. Сюда можно вписать расходы на организацию официального рабочего приема, оплату такси или билетов для доставки участников к месту проведения мероприятий/заседаний и обратно, расходы на организацию питания во время мероприятия, оплату переводчиков, которые не состоят в штате компании (ст. 264 НК РФ).

Организация корпоративных развлечений, отдыха, лечения или профилактики заболеваний в этой строке не учитывается.

Седьмая группа и строки 327, 328. Сюда попадает оплата услуг:

- 327 — банков и других финансово-кредитных учреждений;

- 328 — рекламных и аудиторских организаций.

Так, в составе расходов на услуги банка или иного финансово-кредитного учреждения отражаются фактически оплаченные услуги по выдаче работникам зарплаты, операции факторинга и различные комиссии. Среди комиссий можно выделить исполнение межбанковских переводов, вывод средств с расчетного счета, переводы физлицам, операции по депозитам, пересчет наличных.

В составе расходов на рекламу выделяется реклама через СМИ, интернет, баннеры и флаеры, участие в выставках/ярмарках, уценку товаров, изготовление рекламных брошюр и каталогов, расходы на покупку или изготовление призов участникам розыгрышей.

Восьмая группа и строка 329 — отчисления в отраслевые и межотраслевые внебюджетные фонды сферы НИОКР, в частности, фонд фундаментальных исследований.

Девятая группа или строка 330 предназначена для указания общего объема израсходованных средств по всем видам деятельности организации. Сюда попадает и текущая, и инвестиционная, и финансовая деятельность компании. Понятно, что строка 330 будет больше суммы всех строк, перечисленных ранее, она просто не может быть меньше, так как включает все расходы. Ее значение можно сверить с кредитовой частью оборота по счетам 50 и 51 или найти в «Отчете о движении денежных средств», просуммировав результирующие строки расходов по каждому виду деятельности.

Не забудьте проверить соблюдение контрольных соотношений перед подписанием отчета. Они даны в конце приложения № 4 к Приказу Росстата № 536.