Рассказываем, кому и в какие сроки нужно отчитаться по форме, и дадим инструкцию по заполнению формы № 11.

Эта форма устарела. Действующие формы вы можете найти, заполнить, проверить на ошибки и отправить бесплатно в нашем сервисе.

Cдать через ЭкстернДанная форма вводится в действие с отчета за 2022 год.

По форме № 11 организации ежегодно отчитываются о своих основных фондах. С отчетности за 2023 год форму бланка обновили, актуальный вариант утвержден приказом Росстата от 22.06.2022 № 453 в приложении 1.

Кто сдает форму 11 (статистика)

По форме № 11 о своих основных фондах и прочих нефинансовых активах отчитываются все юридические лица. При этом вид деятельности, форма собственности и организационно-правовая форма не имеют значения. Даже при работе на УСН придется отчитаться.

Под исключение попадают только некоммерческие организации и субъекты малого предпринимательства. Также организации потребительской кооперации, чья работа носит в основном затратный характер, сдают отчет по форме № 11 (краткая). Но если у такой организации стабильно получают прибыль, стандартную форму11 в Росстат сдать нужно.

Организации, в отношении которых введена процедура банкротства, сдают форму в общем порядке, пока их не ликвидируют.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Куда и в какие сроки нужно сдать форму № 11 в 2023 году

По форме № 11 организации отчитываются один раз в год. За 2022 год нужно сдать отчет в Росстат с 15 февраля по 3 апреля 2023 года включительно. Стандартно последний день сдачи приходится на 1 апреля, но в 2023 году это суббота, поэтому представить форму можно будет и в понедельник.

Форму можно сдать только в электронном виде, предварительно заверив электронной подписью.

Организации с обособленными подразделениями, действующие в рамках одного субъекта РФ, сдают одну форму 11, в которой разделы 1-3 содержат общие сведения, а в разделе 4 данные о среднегодовой полной учетной стоимости распределяются между подразделениями.

Если у организации есть обособленные подразделения в других субъектах, то отчет заполняют как отдельно по юрлицу, так и по каждому такому обособленному подразделению. По обособленным подразделениям из одного субъекта данные по форме могут быть заполнены в виде сводного отчета. Для этого руководитель назначает ответственное должностное лицо, которое будет агрегировать информацию. В таком случае обязанность представить отчет закрепляется за одним из подразделений.

Пункт сдачи зависит от структуры компании:

- юридические лица — в территориальное отделение Росстата по месту фактического ведения деятельности;

- обособленные подразделения в том же субъекте, где головная организация — в территориальное отделение Росстата по месту фактического ведения деятельности головной организации;

- обособленные подразделения в иных субъектах — подайте отчеты по ОП в территориальный орган Росстата по месту их фактического ведения деятельности, а отчет по головной организации — в отделение по месту его деятельности.

Обособленные подразделения за пределами РФ в отчет не включаются.

Инструкция по заполнению формы 11 (статистика)

Форма № 11 иначе обозначается как ОКУД 0602001. Ее бланк утвержден в приложении № 1 к приказу Росстата от 22.06.2022 № 453. А порядок заполнения утвержден приказом Росстата от 29.11.2021 № 844. Этот порядок утрачивает силу с 2023 года, но разъяснения из него по-прежнему актуальны.

С отчета за 2022 год изменились правила заполнения

Теперь форма 11 (статистика) содержит титульный лист и четыре раздела, а не пять. Из отчета убрали раздел, в котором раньше отражали неамортизируемые основные фонды.

В разделе 3 появились новые строки 38–40 для инвестиционной недвижимости и основных фондов, переклассифицированных в долгосрочные активы к продаже. А еще в строке 20 теперь указываются основные фонды, взятые в любую аренду, финансовую в том числе, но только учитываемые на балансе арендодателя.

Перед тем как начинать заполнять форму, нужно понять, о каких основных фондах нужно отчитываться. В указаниях дано определение, из которого можно выделить, что к основным фондам относятся произведенные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода, но не менее года используемые для:

- производства товаров и услуг (включая управленческие нужды);

- или предоставления в этих же целях другим организациям и гражданам за плату во временное владение и пользование или во временное пользование.

Состав основных фондов соответствует ОКОФ.

Не нужно включать землю и объекты природопользования, лицензии, договора аренды, контракты, деловую репутацию, товарные знаки, драгоценности, ювелирные изделия, произведения искусства.

Также исключаются активы, отвечающие определению основных фондов, если их стоимость не превышает установленного лимита и они не отражаются в составе основных средств.

Рассмотрим порядок заполнения подробно.

Титульный лист

У формы 11 стандартный для всех статистических отчетов титульный лист. На нем нужно указать полное и краткое наименование организации, которая сдает отчет, и ее юридический или фактический адрес.

В кодовой части указывается код ОКПО для юрлиц без обособленных подразделений или с подразделениями, находящимися в том же субъекте. Идентификационный номер указывают для головного подразделения организации и для обособленных подразделений, находящихся в других субъектах.

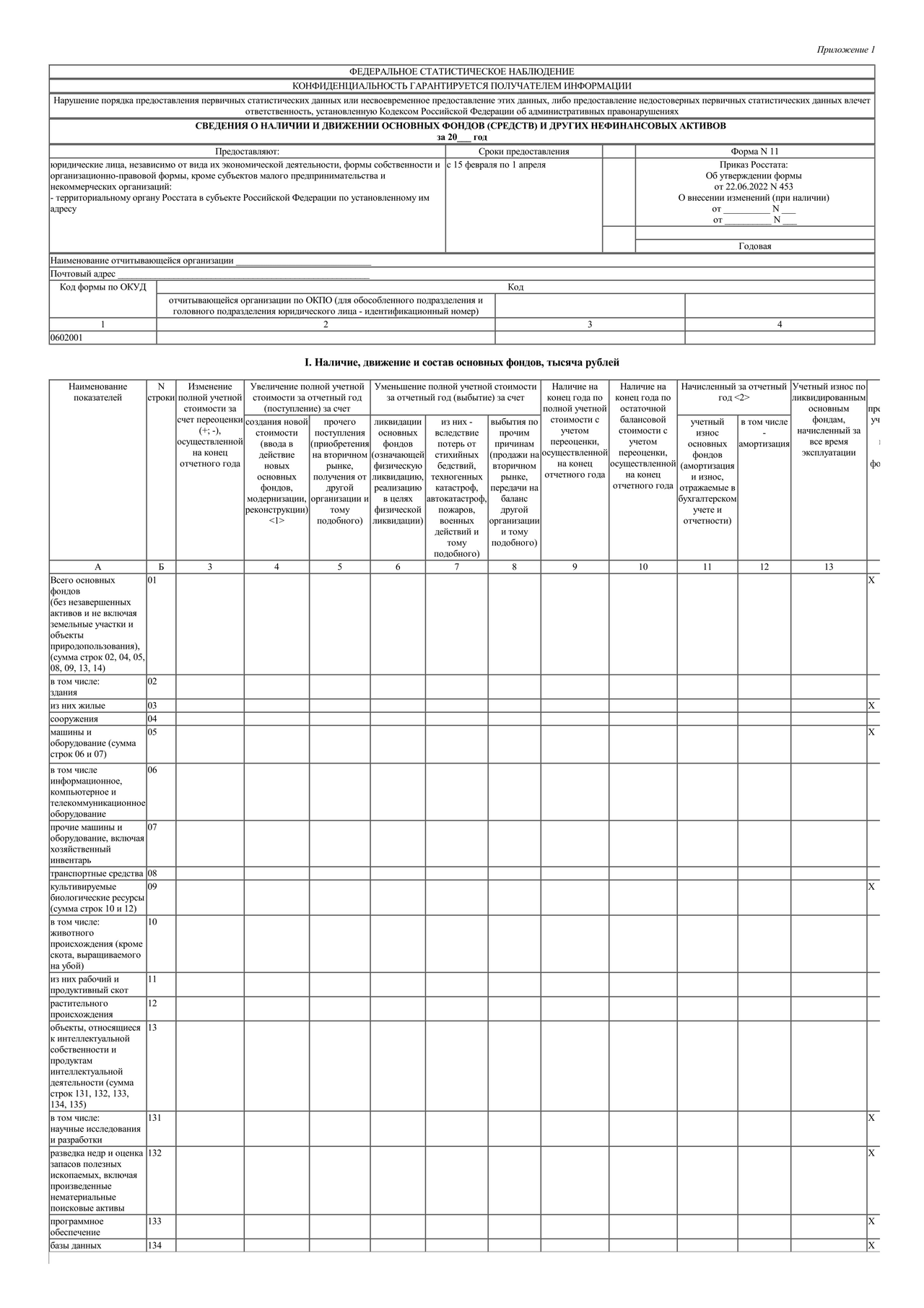

Раздел I

В форме № 11 основные фонды нужно отражать по полной учетной и остаточной балансовой стоимости. Подробные разъяснения по стоимостям есть в п. 4 Указаний.

В первом разделе респонденты отражают, как менялись состав и стоимость основных фондов.

Строка 01 — результирующая, в ней отражаются все основные фонды, кроме незавершенных активов, находящиеся у респондента на правах собственности, хозяйственного ведения, оперативного управления, аренды, и учитываемые на счетах 01, 03 и 08. А также сюда включаются объекты интеллектуальной собственности.

Далее активы из строки 01 распределяются по видам в строках 02 — 14. Каждой строке соответствует свой код ОКОФ. Разобраться в том, что и в какой строке показать, поможет п. 5 Указаний.

В графах нужно указать:

Графа 3 — корректировка полной учетной стоимости объекта основных фондов из-за переоценки на конец отчетного года.

Графа 4 — увеличение полной учетной стоимости за счет приобретения, сооружения и изготовления новых основных фондов, внесения фондов учредителями в счет вкладов в УК, получения фондов безвозмездно. Сюда же попадают достройка, модернизация, реконструкция, регулярные крупные затраты на ремонт и иные подобные мероприятия, отраженные в бухбалансе в разделе «Внеоборотные активы».

Основные средства и НМА, относящиеся к основным фондам, принимаются к учету по первоначальной стоимости. Она отличается в зависимости от способа приобретения:

- приобретение — сумма затрат на приобретение, сооружение и изготовление;

- безвозмездное получение — текущая рыночная стоимость на дату принятия к учету;

- полученных в качестве вклада в УК — денежная оценка, согласованная учредителями;

- бартер — стоимость ценностей для обмена.

Полученные в порядке импорта основные фонды учитываются в графе 4 независимо от того, были ли они ранее в эксплуатации вне РФ.

Графа 5 — увеличение полной учетной стоимости за счет приобретения б/у основных фондов. Они могут поступить в организацию в порядке купли-продажи, вклада в уставный капитал, передачи от другой организации, в том числе при реорганизации. Выкупленные по лизингу основные фонды, которые раньше были на балансе лизингодателя, учитываются как приобретенные б/у фонды по стоимости приема на баланс.

Если основной фонд обнаружили во время инвентаризации в отчетном году, но фактически он был приобретен раньше, учитывать его в этой графе не нужно. Он будет отражен в стоимости основных фондов на конец в графах 9 и 10.

Графа 6 — уменьшение полной учетной стоимости основных фондов за счет ликвидации. Сюда включаются списание и продажа для дальнейшей ликвидации путем разборки, утилизации и т.п. Если основной фонд полностью самортизирован, но продолжает использоваться, показывать его в графе не надо.

Графа 7 — из графы 6 выделить фонды, ликвидированные из-за стихийных бедствий, техногенных катастроф, автоаварий, пожаров, военных действий и т.п.

Графа 8 — уменьшение полной учетной стоимости основных фондов за счет их продажи, безвозмездной передачи другим организациям и т.п. Сюда же попадают фонды, которые были украдены, переданы при реорганизации, выкуплены арендатором, переданы в казну.

Графа 9 — наличие объектов на конец 2022 года по полной стоимости с учетом переоценки на конец года.

Графа 10 — наличие объектов на конец 2022 года по остаточной балансовой стоимости с учетом переоценки на конец года. Если у основного фонда амортизация не начисляется и износ на забалансовом счете не определяется, остаточная стоимость принимается равной полной учетной.

Графа 11 — начисленный за 2022 год учетный износ основного фонда. Износ по б/у фондам, начисленный прежним владельцем, тут не учитывается. Начисление амортизации, износа по основным фондам, амортизированным, изношенным на 100%, не производится.

Графа 12 — из состава износа по графе 11 тут выделяется начисленная амортизация, включаемая в себестоимость продукции, то есть отнесенная на затраты на производство и учитываемая по дебету счетов 20, 23, 25, 26, 29 и 44.

Графа 13 — учетный износ по ликвидированным фондам, начисленный за все время эксплуатации.

Графа 14 — тип стоимости, по которой преимущественно учтено прочее поступление основных фондов в графе 5: «1» — по текущей рыночной, «2» — по полной учетной, «3» — по остаточной балансовой стоимости, «4» — при отсутствии прочих поступлений.

Раздел II

Второй раздел похож на первый, но основные фонды нужно делить по видам деятельности из ОКВЭД 2, а не классификатору видов основных фондов ОКОФ. Графы в таблице аналогичные.

Сумму основных фондов из строки 01 нужно распределить по видам деятельности в строках 15. Это множественная строка, которая при наличии нескольких видов деятельности заполняется несколько раз. В первой строке 15 указываются данные по основным фондам, которые задействованы в основном виде экономической деятельности и вспомогательных. В последующих строках 15 отражайте данные по фондам, относящимся к второстепенным видам деятельности.

Если строк 15 на бланке не хватило, оформите дополнительный бланк со строками 151, 152 и т.д.

Код ОКВЭД нужно указывать высшего уровня, то есть обозначать буквой, а не числом. Основные фонды распределяются по видам деятельности не пообъектно, а по структурным подразделениям в зависимости от характера деятельности каждого. Например, если несколько структурных подразделений ведут одинаковую деятельность, то их основные фонды будут показаны по одной строке.

В первой строке 15 указываются основные фонды структурных подразделений, относящихся к основному виду деятельности. Определить основной ОКВЭД можно, выделив удельный вес каждого вида деятельности в общем объеме выпущенной продукции и оказанных услуг.

Основной вид деятельности определяется для конкретного респондента, то есть обособленное структурное подразделение указывает свой основной вид деятельности, а не юридического лица в целом.

Раздел III

В третьем разделе нужно отчитаться о стоимости и возрасте имеющихся фондов. Заполняемая графа тут только одна, в ней показываем значение на конец 2022 года.

В строках 19 — 22 распределяется часть данных из строки 01 графы 9 первого раздела.

В строке 19 выделены доходные вложения в матценности, которые принадлежат компании, но не используются в производстве. Например, их сдают в аренду, прокат или лизинг. В строках 20 и 21 — данные по аренде фондов в полной учетной стоимости. В строке 20 указывайте то, что вы взяли в аренду, а в строке 21 — то, что вы дали.

В строке 22 указывают фонды, предназначенные для защиты окружающей среды. Их типовой перечень приведен в приложении N 1 к форме федерального статистического наблюдения N 4-ОС «Сведения о текущих затратах на охрану окружающей среды».

В строке 23 из строки 01 графы 4 первого раздела выделяются затраты на приобретение, строительство, выращивание новых основных фондов, осуществленных в том же году.

Далее по строкам указывают инвестиции в основные фонды, среднегодовую стоимость фондов, фактическую стоимость продажи и т.п.

В строках 29 — 32 указывают средний возраст основных фондов, оставшихся на конец года, с разбивкой по видам: здания и сооружения, машины и оборудование, транспорт. Для объектов, которые были приобретены бывшими в использовании, учитывается возраст с даты изготовления, а не покупки. Если средний возраст меньше 6 месяцев, то в строках проставьте «0».

В строках 33 — 37 указывают, в ценах какого года учитываются основные фонды. Это могут быть годы от 1995 до отчетного.

В строке 38 покажите данные о стоимости инвестиционной недвижимости. Это будет часть суммы из строки 19.

По строкам 39 — 40 приводится стоимость основных фондов, переклассифицированных в долгосрочные активы к продаже.

Раздел IV

В четвертом разделе отражается полная среднегодовая учетная стоимость фондов. Ее необходимо распределить отдельно по головному и по обособленным подразделениям организации, находящимся в том же субъекте.

В строку 41 впишите количество обособленных подразделений, информацию по которым включили в отчет.

По строке 42 в графе 4 показывается информация о среднегодовой полной учетной стоимости основных фондов организации отдельно по его головному подразделению и по обособленным подразделениям. Если у ОП нет основных фондов, то оно тоже учитывается, а в графе 4 по строке 42 проставляется «0».

В графе 5 по строке 42 впишите:

- код ОКПО (не менее 8 знаков) для юрлица без обособленных подразделений;

- коды ОКПО и идентификационные номера головного подразделения юрлица и обособленных подразделений (не менее 14 знаков), расположенных на территории одного субъекта РФ;

- коды ОКПО и идентификационные номера обособленных подразделений, находящихся в ином субъекте РФ, чем юридическое лицо, и включенных в сводные данные.

Так как в разделе предусмотрена только одна строка, то при наличии нескольких подразделений придется включать в форму дополнительные листы. Если подразделения находятся в другом субъекте, то их не нужно учитывать в разделе.

В итоге важно, чтобы сумма строк 41 по головному подразделению и обособленным подразделениям была равна строке 24 третьего раздела «Среднегодовая полная учетная стоимость основных фондов».

Нулевая форма № 11

Если в отчетном периоде у организации не было основных фондов, то за 2022 год респондент должен отправить пустой отчет по форме.

В форме нулевого вида нужно заполнить только титульный лист, а в остальных разделах не писать никаких значений, в том числе нулей и прочерков. Подписать отчетность нужно в общем порядке.

Если организация не работала часть года, то форму нужно сдавать. Те, кто прекратил работать в 2022 году, указывают дату остановки деятельности. А те, кто начал работать в 2022 году, показывают отсутствие фондов на его начало.

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Как сдать форму через Экстерн

Вы можете отчитаться в Росстат по форме 11 (статистика) с помощью системы Экстерн. Как это сделать, читайте в подробной инструкции.