Форма П-3 — это отчет в Росстат, который содержит информацию о финансовом состоянии фирмы, о ее активах, доходах и расходах, состоянии расчетов с контрагентами. С 05.04.2022 действует обновленный порядок ее заполнения.

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокОтчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Данная форма вводится в действие с отчета за январь 2023 года.

Кто сдает

Сведения по форме П-3 предоставляют юридические лица, поименованные в п. 58 приказа Росстата от 24.11.2021 № 832. Это юридические лица с с определенными параметрами (критерии описаны ниже в части про сроки отчетности). Кроме того, П-3 сдают филиалы и представительства иностранных организаций, действующие на территории РФ. Некоммерческие организации сдают П-3, только если производят товары и услуги для реализации другим организациям и физлицам.

Освобождены от обязанности представлять П-3:

- субъекты малого предпринимательства;

- государственные и муниципальные учреждения;

- кредитные организации;

- некредитные финансовые организации;

- ТСЖ, ЖСК, гаражно-строительные кооперативы и другие некоммерческие организации, которые не осуществляют продажу товаров и услуг юридическим и физическим лицам;

- организации, у которых за два предыдущих года средняя численность работников не превышает 15 человек (включая совместителей и работников по договорам ГПХ) и годовой оборот не превышает 800 млн рублей.

Когда сдавать

Росстат берет во внимание обороты компании, вид деятельности, численность, дату регистрации. От этого зависит периодичность сдачи отчетов.

Установлены следующие сроки подачи формы в зависимости от разных факторов.

Ежемесячно — с первого рабочего дня до 28 числа месяца, следующего за отчетным, включительно. На сдачу отчета по итогам каждого оконченного квартала дают больше времени — с первого рабочего дня по 30 число следующего за кварталом месяца. Годовая форма подается до 30 января.

Ежемесячно отчитываются следующие юридические лица:

- юридические лица, кроме организаций, у которых в течение двух предыдущих лет средняя численность работников не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, и в течение двух предыдущих лет годовой оборот организации не превышает 800 млн рублей;

- владельцы лицензий на добычу полезных ископаемых независимо от численности и оборота;

- зарегистрированные или реорганизованные в текущем или предыдущем году.

Ежегодно — до 30 января года, следующего за отчетным. С такой периодичностью форму сдают:

- федеральные государственные унитарные предприятия;

- акционерные общества с акциями в федеральной собственности, если у них в течение двух предыдущих лет средняя численность работников не превышает 15 человек, а оборот не превышает 800 млн рублей в год.

Как заполнить

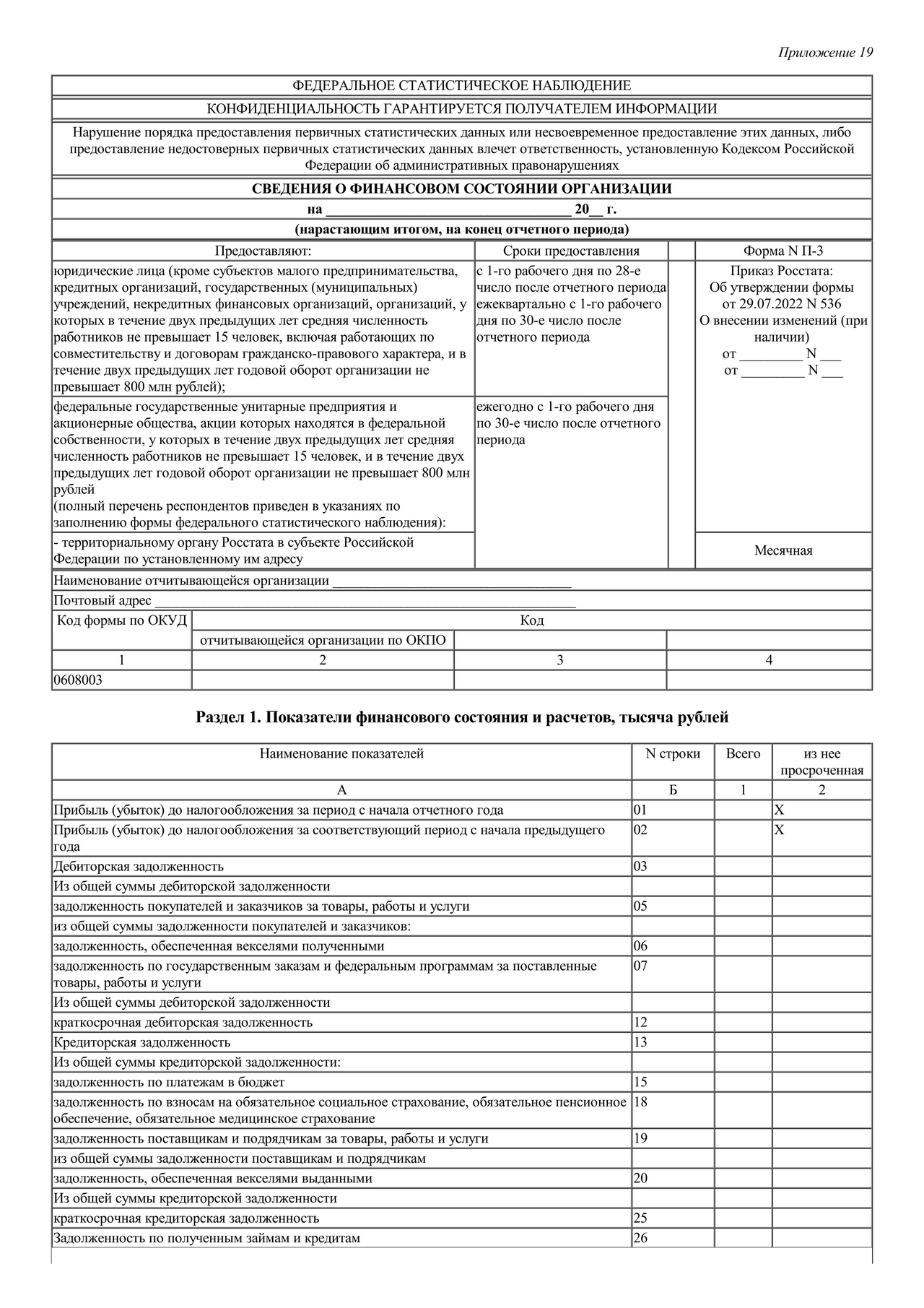

Форма включает титульный лист и четыре раздела. Все показатели приводятся организациями нарастающим итогом в тысячах рублей.

Если вы составляете промежуточную бухотчетность за месяц или квартал нарастающим итогом, то можете использовать ее для заполнения формы П-3. Если такой отчетности у вас нет, составляйте отчет по данным первичного учета.

На титульном листе указывают основные данные отчитывающейся компании — название (полное и краткое), юридический адрес, код ОКПО.

Раздел 1

В первом разделе, как и в остальных, финансовые показатели приводятся в тысячах рублей.

Данные строк 01–02 должны быть равны аналогичным показателям, указанным в отчете о финансовых результатах.

По строкам 03–12 следует показать долги перед вашей организацией. По каждому договору с контрагентом задолженность нужно смотреть отдельно. В графе 12 необходимо отметить краткосрочную дебиторскую задолженность, платежи по которой должны поступить в течение 12 месяцев после отчетной даты.

В строке 13 нужно показать общую сумму кредиторской задолженности. Это долг вашей компании перед поставщиками, работниками, фондами и инспекцией, банками и другие обязательства.

Строки 15–25 отражают данные по видам кредиторской задолженности. Отдельно нужно указать суммы долгов перед бюджетом, отдельно перед поставщиками, отдельной строкой идет краткосрочная задолженность.

В строках 26–27 показывают задолженность по полученным кредитам и займам с учетом процентов.

По всем строкам, кроме 01 и 02, в графе 2 отмечается просроченная задолженность.

Раздел 2

Второй раздел отчитывающиеся лица заполняют один раз в квартал — по итогам первого квартала, полугодия, девяти месяцев и года. Здесь фиксируется информация о доходах и расходах. Все показатели легко найти в отчете о финансовых результатах. Финансовые показатели приводятся в тысячах рублей.

В графе 1 фиксируются данные отчетного периода, а в графе 2 — аналогичного периода прошлого года.

В строке 30 нужно отразить сумму выручки без НДС, акцизов и других обязательных платежей. Данный показатель считается аналогично показателю «Выручка» в отчете о финансовых результатах. Какая сумма будет отражена коммерческими организациями, зависит от вида деятельности. Например, арендодатели отразят полученную арендную плату. IT-компании, которые предоставляют права на пользование продуктом, отразят в строке 30 полученные лицензионные платежи.

Себестоимость, коммерческие и управленческие расходы следует учесть в строках 31 и 32 соответственно. Принцип отражения затрат также зависит от вида деятельности. Если назначение компании — торговля, в строке 31 нужно указать покупную стоимость проданных товаров. Брокеры и дилеры показывают в данной строке покупную (учетную) стоимость реализованных ценных бумаг. Строка 31 должна быть равна показателю «Себестоимость продаж» в отчете о финансовых результатах.

Строка 32 включает общепроизводственные расходы и расходы, связанные с продажей продукции, издержки обращения. Цифра в строке должна быть равна сумме показателей «Коммерческие расходы» и «Управленческие расходы» отчета о финансовых результатах.

Результат деятельности показывают в строке 33. Показатель вычисляют путем вычитания из строки 30 значений строк 31 и 32. Это значение должно соответствовать показателю «Прибыль (убыток) от продаж» в отчете о финрезультатах.

Отдельной строкой (34) идет выручка от реализации основных средств (без НДС и других обязательных платежей).

В строке 35 учитываются проценты от использования заемных и кредитных средств, учтенные в расходах отчетного периода.

Раздел 3

Третий раздел тоже заполняется раз в квартал — по итогам первого квартала, полугодия, 9 месяцев и года. Финансовые показатели приводятся в тысячах рублей.

Данный раздел содержит информацию по видам оборотных и внеоборотных активов (строки 36–50).

Строка 36 содержит информацию о стоимости внеоборотных активов. К ним могут относиться автомобили, оборудование, здания, лицензии, патенты, отложенные налоговые активы. Данные по внеоборотным активам можно взять из баланса. Подобные активы учитываются на счетах 01, 02, 03, 04, 05, 07, 08, 09. Этот показатель соответствует итогу раздела 1 «Внеоборотные активы» по бухбалансу.

По строке 37 из строки 36 выделяют отдельно нематериальные активы по остаточной стоимости, которые учитываются на счетах 04 и 05. Сюда же относится не списанная на расходы сумма затрат на НИОКР, учитываемая на счете 04.

По строке 38 из строки 37 выделяют обращающиеся контракты, договоры аренды, лицензии, деловую репутацию и маркетинговые активы (товарные знаки, фирменное название и т.д.).

По строке 39 отражают остаточную стоимость основных средств разного назначения и работоспособности (на ремонте, в аренде, в работе на предприятии и т.п.). Не учитывайте в строке те ОС, по которым не начисляется амортизация.

Также в строку следует включить материальные поисковые активы, доходные вложения в материальные ценности. Для верного заполнения используйте данные по счетам 01, 02, 03 и 08.

По строке 40 из строки 39 выделяют земельные участки и объекты природопользования.

Строка 41 представляет собой незавершенные капвложения. Информацию о них можно взять со счетов учета 07, 08, кроме завершенных поисковых активов, и 16.

По строке 42 учитывают оборотные активы. В частности, материалы, топливо, НДС, дебиторскую задолженность, товары, кассу и прочие активы. Данные для строки 42 можно взять из одноименного раздела баланса.

По строке 43 нужно показать запасы. Для этого возьмите сальдо по счетам 10, 11, 14, 15, 16, 20, 21, 23, 29, 41, 43–45, 97. Этот показатель будет соответствовать строке «Запасы» раздела 2 бухбаланса.

Строка 44 — это производственные запасы (остатки сырья, материалов, покупных полуфабрикатов, запчастей и т.д.). Они учитываются на счетах 10, 11, 14, 15, 16.

Незавершенное производство и незавершенные работы (услуги) учитывают в строке 45. Фактическая производственная себестоимость готовой продукции найдет свое отражение в строке 46. Готовой считается продукция, которая прошла полный производственный цикл, испытания и приемку, укомплектована всеми частями согласно договорам и соответствует техусловиям и стандартам.

По строке 47 учитывают стоимость товаров несобственного производства (счета учета 16 и 41). Организации-производители включают сюда стоимость изделий, материалов и продуктов, купленных для продажи, а также стоимость готовых изделий, которые используются для комплектации.

По строке 48 показывают НДС к вычету — сумму налога по приобретенным МПЗ, нематериальным активам, произведенным капвложениям и т.п..

По строке 49 отражают инвестиции в ценные бумаги других организаций, государственные ценные бумаги, предоставленные займы и т.д. (счета 58 и 59).

По строке 50 нужно показать остаток денег в кассе и на счетах.

Строка 50а заполняется только в годовой форме и информирует о стоимости чистых активов организации. Этот показатель равен разнице между величиной принимаемых к расчету активов и величиной принимаемых к расчету обязательств организации.

Показатели соответствуют данным первого раздела бухгалтерского баланса.

В графе 2 третьего раздела приводятся данные на конец аналогичного периода прошлого года.

Контур.Экстерн с тарифом «Учетный» поможет правильно классифицировать траты и подскажет, когда и какую сумму можно учесть в расходах.

Раздел 4

Четвертый раздел заполняется по итогам каждого квартала нарастающим итогом. Финансовые показатели приводятся в тысячах рублей.

Раздел содержит информацию по отгруженным товарам и оказанным услугам в разрезе стран. Сюда же включаются проданные основные средства, нематериальные активы и другие ценности (кроме валюты). Таблица заполняется путем внесения в нее отпускных цен с НДС, акцизами и другими обязательными платежами. Эти данные заполняются на основе счетов 90 и 91.

Также в разрезе стран в соответствующих графах нужно указать задолженность покупателей и подрядчиков перед вашей организацией и задолженность вашей компании перед контрагентами и кредиторами.

Полная инструкция по заполнению П-3

Форму П-3 сдайте в Росстат в электронном виде, заверив ее электронной подписью.

Чтобы упростить работу, заполните форму П-3 в системе Экстерн. С помощью поиска выберите нужную форму статистики, внесите необходимые сведения и сохраните. Перед отправкой заполненной формы система проверит ее на ошибки. Вы сможете отследить прием отчетности Росстатом. При положительном исходе в системе появится уведомление о приеме. Если отчет не примут, вы узнаете об этом из уведомления. Также в Экстерне можно загрузить уже готовый отчет и отправить в Росстат.