Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокДля крупных компаний введен разовый налог — он получил название «на сверхприбыль». Организации, которые попадают под этот налог, обязаны рассчитать его, заплатить и представить налоговую декларацию. Разбираемся, как ее заполнить.

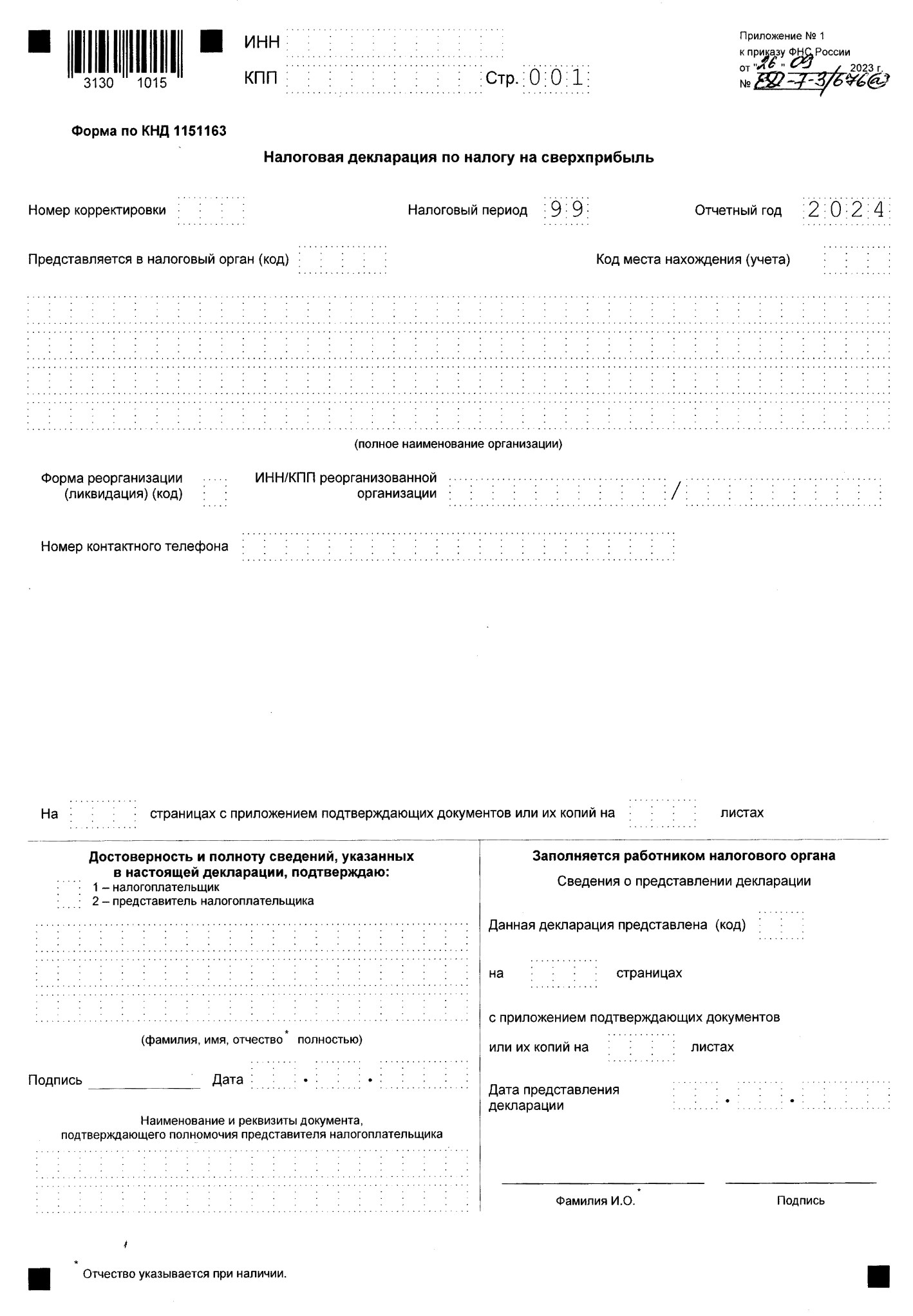

Форма по КНД 1151163 утверждена приказом ФНС от 26.09.2023 № ЕД-7-3/676@ и содержится в Приложении № 1 к нему. Им же утвержден порядок заполнения отчета (Приложение № 2) и электронный формат (Приложение № 3). Приказ вступает в силу с 1 января 2024 года.

Кто и когда должен подать декларацию

Отчет представляют налогоплательщики налога на сверхприбыль (ч. 1 ст. 8 закона № 414-ФЗ). От этой обязанности освобождаются организации, у которых сумма исчисленного налога равна нулю (ч. 3 ст. 8 закона № 414-ФЗ).

Согласно положениям ст. 6 закона налог определяется как процентная доля налоговой базы, соответствующая налоговой ставке. Он может быть снижен на обеспечительный платеж, если компания внесла его в период с 1 октября по 30 ноября 2023 года, а также на налоговый вычет в том же размере. Максимальная сумма обеспечительного платежа — 50% от налога. Если его внести, то налог к доплате в 2024 году будет равен нулю. Однако если налог стал нулевым за счет обеспечительного платежа, организация все равно обязана подать декларацию.

Представить отчет нужно до 25 января 2024 года в инспекцию по месту своего учета. Крупнейшие налогоплательщики подают ее в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. Заплатить налог необходимо до 28 января 2024 года.

Состав декларации

Отчет состоит из титульного листа и четырех разделов. Все налогоплательщики должны подать:

- титульный лист;

- Раздел 1 — в нем отражается сумма налога с учетом вычета;

- Раздел 2 — в нем производится расчет налога.

Разделы 2.1 и 3 содержат данные, уточняющие особенности определения налоговой базы (сверхприбыли). Заполнять их нужно не всем:

- Раздел 2.1 заполняют только организации, у которых за налоговую базу принимается ½ от суммы прибыли за 2022 год. Это происходит в силу положений ч. 6 ст. 4 закона № 414-ФЗ. Если правила из ч. 6 ст. 4 к компании не применяются, то Раздел 2.1 включать в состав декларации не нужно.

- Раздел 3 заполняют организации, которые учитывают требования ч. 7-10 ст. 3 закона № 414-ФЗ. В этих пунктах описаны правила расчета налоговой базы для реорганизованных компаний. Если налогоплательщик не был образован в результате реорганизации, то Раздел 3 включать в состав декларации не нужно.

Стоимостные показатели в отчете следует указывать в полных рублях, округляя по математическим правилам: менее 50 копеек отбросить, 50 и более копеек округлить до полного рубля.

К отчету предъявляются стандартные для деклараций требования. Подробное их описание приводится в Разделе I Порядка заполнения декларации (далее — Порядок).

Титульный лист

Первый лист декларации по налогу на сверхприбыль практически такой же, как и у большинства других налоговых форм. Поясним лишь отдельные моменты:

- Код налогового периода и год указывать не нужно. Они уже вписаны и не могут быть изменены, ведь подать декларацию нужно лишь раз.

- Код места учета для крупнейших налогоплательщиков и ответственных участников консолидированной группы — «213», для прочих российских организаций — «214». Иностранные компании, которые должны заплатить налог на сверхприбыль, указывают код «214» — если они признаются налоговыми резидентами РФ, или код «331» — если они действуют через обособленные подразделения. Для правопреемников компаний, реорганизованных после 31 декабря 2023 года, предназначаются коды «215» и «216» (п. 9 Порядка).

- Поля «форма реорганизации (ликвидации)» и «ИНН/КПП реорганизованной организации» заполняют компании, реорганизованные после 31 декабря 2023 года. Коды форм реорганизации есть в Приложении № 1 к Порядку.

Подробное описание заполнения титульного листа — в Разделе II Порядка. После отражения данных на первом листе удобнее перейти к Разделу 2, так как Раздел 1 содержит лишь итоги.

Раздел 2

В Разделе 2 декларации рассчитывается сумма налога.

В строках 010-040 отражается прибыль соответственно за 2018, 2019, 2021 и 2022 годы. Особенности определения суммы прибыли установлены в ч. 3-10 ст. 3 закона № 414-ФЗ.

В строке 050 нужно подсчитать среднее арифметическое прибыли за 2018 и 2019 годы: (стр. 010 + стр. 020) / 2.

В строке 060 подсчитывается среднее арифметическое прибыли за 2021 и 2022 годы: (стр. 030 + стр. 040) / 2.

В общем случае разница между строками 060 и 050 — это и есть сверхприбыль, то есть налоговая база. Но если она получилась больше ½ прибыли за 2022 год, применяется ч. 6 ст. 4 закона № 414-ФЗ. При соблюдении определенных условий за налоговую базу берут половину прибыли за 2022 год. Соблюдение этих условий отражается в Разделе 2.1.

Если правила из ч. 6 ст. 4 закона № 414-ФЗ применяются, то нужно заполнить Раздел 2.1 декларации. В таком случае в строке 070 Раздела 2 следует поставить код «1». В строке 100 налоговая база будет равна ½ от показателя строки 040.

Если же заполнять Раздел 2.1 не нужно, в строке 070 Раздела 2 ставится код «0», а в строке 100 отражается сверхприбыль — разница между показателями строк 060 и 050.

В строке 120 подсчитывается сумма налога по формуле: стр. 100 х ставка 10%.

Далее логично заполнить строку 130, указав в ней общую сумму обеспечительного платежа, если он вносился. Еще раз подчеркнем, что не имеет смысла вносить в виде обеспечения более половины суммы налога, поскольку максимальный размер вычета также составляет 50% от налога.

В блоках строк 135 отражают данные платежных документов на перевод обеспечительного платежа. Если платежей было два или более, их суммы при сложении должны быть равны сумме в строке 130.

Теперь пора вернуться к строке 125 и указать налоговый вычет — он равен сумме обеспечительного платежа, но не более 50% от налога.

Суммы обеспечительного платежа и вычета указывают в рублях и копейках.

Полное описание смотрите в Разделе III Порядка заполнения.

Раздел 1

Когда налог подсчитан, можно заполнять Раздел 1. В строке 001 нужно вписать ОКТМО. Строка 005 уже заполнена — в ней указан код бюджетной классификации налога на сверхприбыль. Он перечисляется не через ЕНС, а отдельным платежом на указанный КБК.

В строке 010 отражают сумму налога, рассчитанную с учетом вычета. Формула приводится в п. 18 Порядка и дублируется в самой форме: стр. 100 — стр. 125.

Примечание. Сумма в строке 010 — это не налог к уплате. Это налог, рассчитанный по ставке 10% и уменьшенный на вычет в размере обеспечительного платежа. Но сам обеспечительный платеж из налога в строке 010 еще не вычтен. Согласно ч. 2 ст. 7 закона № 414-ФЗ обеспечительный платеж превратится в уплаченный налог только 28 января 2024 года. К этой дате должна быть доплачена разница между показателем строки 010 Раздела 1 и суммой обеспечительного платежа, если она есть.

Например:

- исчисленный налог (стр. 120) — 20 млн рублей;

- обеспечительный платеж (стр. 130) — 7 млн рублей;

- вычет (стр. 125) — 7 млн рублей.

В строке 010 Раздела 1 нужно отразить рассчитанный налог с учетом вычета (стр. 120 — стр. 125): 20 — 7 = 13 млн рублей.

До 28 января 2024 года необходимо заплатить (стр. 010 — стр. 130): 13 — 7 = 6 млн рублей, но эта сумма в декларации не фигурирует.

Подробное описание — в Разделе IV Порядка заполнения.

Раздел 2.1

Раздел 2.1 заполняют организации, у которых налоговая база равна ½ прибыли за 2022 год в результате применения правил из ч. 6 ст. 4 закона № 414-ФЗ.

В строках 010-040 такие организации отражают балансовую стоимость активов на конец 2018, 2019, 2021 и 2022 годов соответственно. Суммы указывают в рублях и копейках.

В строке 050 рассчитывается среднее арифметическое балансовой стоимости активов на конец 2018 и 2019 годов: (стр. 010 + стр. 020) / 2.

В строке 060 определяется среднее арифметическое балансовой стоимости активов на конец 2021 и 2022 годов: (стр. 030 + стр. 040) / 2.

В строке 070 нужно поставить код «1», если организация распределяла прибыль за 2021 или 2022 годы. Если не распределяла, указывается «0».

Если в строке 070 стоит код «1», то положения ч. 6 ст. 4 закона № 414-ФЗ не применяются. Иначе говоря, если прибыль за 2021 или 2022 год распределялась, то налоговая база считается в общем порядке, даже если ее размер превышает ½ прибыли за 2022 год.

Для заполнения строки 080 Раздела 2.1 нужны данные из Раздела 2. Здесь отражается отношение средней арифметической величины прибыли за 2021 и 2022 годы к тому же показателю за 2018 и 2019 годы: стр. 060 Раздела 2 / стр. 050 Раздела 2. Если в стр. 050 Раздела 2 получился ноль, вместо него нужно вписать «1».

В строке 090 показывают соотношение средних арифметических величин балансовой стоимости активов, которые рассчитывались выше. Показатель равен: стр. 060 Раздела 2.1 / стр. 050 раздела 2.1.

Согласно условиям из ч. 6 ст. 4 закона № 414-ФЗ, налоговая база принимается равной ½ прибыли за 2022 год (в Разделе 2 стр. 100 = стр. 040 / 2), если выполняются такие условия:

- в Разделе 2 (стр. 060 — стр. 050) < стр. 040 / 2;

- в Разделе 2 в стр. 070 стоит «1»;

- в Разделе 2.1 в стр. 070 стоит «0», кроме того, организация не попадает под остальные исключения;

- в Разделе 2.1 стр. 080 < стр. 090.

Подробное описание — в Разделе V Порядка.

Раздел 3

Раздел заполняют только налогоплательщики, образованные в результате реорганизации. Как реорганизованным компаниям определять налоговую базу по налогу на сверхприбыль, сказано в ч. 7-10 ст. 3 закона № 414-ФЗ.

Раздел 3 следует заполнить отдельно по каждой компании, в результате реорганизации которой образовалась организация-налогоплательщик. Если какое-то юридическое лицо было к ней присоединено, в его отношении также заполняется отдельный Раздел 3.

В Разделе 3 в отношении реорганизованной компании отражают:

- в строке 220 — код формы реорганизации из списка, который приведен в п. 40 Порядка заполнения и кратко продублирован в самой форме;

- в строке 250 — ИНН;

- в строке 260 — полное наименование;

- в строке 270 — дату завершения реорганизации;

- в строке 280 — код «0», если нет признака корректировки налоговой базы по налогу на прибыль, или код «1», если такой признак имеется*;

- в строке 290 — долю в процентах, которая определена в случае, если налогоплательщик образовался в результате разделения реорганизованной компании;

- в строках 300-330 — величины прибыли реорганизованной компании за 2018, 2019, 2021 и 2022 годы соответственно.

*Признак корректировки налоговой базы по налогу на прибыль устанавливается следующим образом. Если в отношении реорганизованной компании есть вступившие в силу решения о привлечении / отказе от привлечения к ответственности по налоговым правонарушениям, которыми установлены факты занижения налоговой базы по налогу на прибыль за 2018, 2019, 2021, 2022 годы, считается, что такой признак есть (код «1»). Если подобных решений нет, то нет и признака корректировки налоговой базы (код «0»).

Подробное описание — в Разделе VI Порядка заполнения.

На всех листах декларации в верхних строках нужно указать ИНН / КПП налогоплательщика, а также номер страницы. Подпись и дату заполнения необходимо поставить на каждом листе отчета.

Что будет, если не подать декларацию

Если не сдать декларацию до 25 января 2024 года, ФНС может наложить штраф по ст. 119 НК РФ. Его размер — 5% от не уплаченной на основании этой декларации суммы налога за каждый полный и неполный месяц просрочки. Минимальный размер штрафа составит 1 тыс. рублей, максимальный — 30% от суммы недоимки. Если налог заплатить полностью, а декларацию не подать, будет штраф в минимальном размере (письмо Минфина от 26.04.2021 № 03-02-11/31931).

Кроме того, за непредставление отчета в установленный срок ФНС вправе заблокировать расчетный счет организации. Это может произойти, если задержать подачу декларации на 20 дней и более (п. 1 ч. 3 ст. 76 НК РФ).

Например:

исчисленный налог (стр. 100) — 20 млн рублей;

обеспечительный платеж (стр. 130) — 7 млн рублей;

вычет (стр. 125) — 7 млн рублей.

Согласно п.29 раздела IV Приказа ФНС от 26.09.2023 N ЕД-7-3/676@ "В случае заполнения строки 125 или строки 130 налогоплательщик одновременно с Декларацией представляет в налоговый орган копии платежных документов, подтверждающих перечисление обеспечительного платежа".

Дополнительно можно направить платёжное поручение письмом. Но поскольку ответ со стороны ФНС на него будет дан в течение 30 календарных дней со дня регистрации запроса в инспекции, мы рекомендуем согласовывать такую отправку письма с инспектором, чтобы оно было своевременно обработано.