В начале 2024 года крупные компании должны заплатить новый налог — «на сверхприбыль», взимается он однократно. Самое время разобраться, распространяется ли новая обязанность на вашу компанию, и если да — есть ли возможности для экономии.

В этой статье:

- Почему ввели налог

- Кто заплатит налог на сверхприбыль

- Что считается сверхприбылью

- Какую прибыль учитывать

- Порядок расчета налога на сверхприбыль

- Примеры расчета базы и налога

- Как заплатить налог и можно ли сэкономить

- Налог на сверхприбыль в налоговом и бухгалтерском учете

- Главное о налоге на сверхприбыль

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Почему ввели налог

Бюджет России на 2023 год сверстан с дефицитом на 2,9 трлн рублей. Согласно данным Минфина за первое полугодие, пока удается придерживаться этого плана. В 2024 году дефицит бюджета уменьшится примерно до 1,6 трлн рублей. Тем не менее, государству для покрытия расходов понадобятся деньги.

Один из источников дохода бюджета — новый налог на сверхприбыль. Ожидается, что за счет него госказна пополнится на 300 млрд рублей. Налог вводится Федеральным законом от 04.08.2023 № 414-ФЗ с 1 января 2024 года. Право вводить налоги разового характера федеральными законами, а не прописывать их в Налоговом кодексе, законодатели закрепили в п. 8 ст. 12 НК РФ. Это произошло одновременно с утверждением нового налога (Федеральный закон от 04.08.2023 № 415-ФЗ).

Кто заплатит налог на сверхприбыль

Плательщики нового налога — российские организации, иностранные организации — налоговые резиденты РФ, иностранные организации с постоянными представительствами в РФ.

Закон не распространяется на индивидуальных предпринимателей вне зависимости от уровня их дохода и налогового режима.

Среди юридических лиц тоже есть исключения. Не платят налог:

- субъекты МСП, включенные в одноименный реестр на 31.12.2022;

- организации, зарегистрированные после 01.01.2021 (кроме созданных в результате реорганизации);

- иностранные юрлица, которые начали действовать через представительства в России после 01.01.2021;

- организации, платившие ЕСХН непрерывно с начала 2018 года по конец 2022 года;

- плательщики налога на прибыль, не имевшие доходов в 2018-2019 годах;

- кредитные и финансовые организации, которые ЦБ РФ или «Агентство по страхованию вкладов» спасали от банкротства на начало 2023 года;

- застройщики, которые привлекают средства граждан — участников долевого строительства, размещаемые на счетах эскроу, если они не выплачивали в 2021-2022 годах дивиденды;

- организации, добывающие в 2022 году нефть, газ, уголь;

- организации, занимающиеся в 2022 году переработкой нефтяного сырья или производством сжиженного газа (нефтегазовый и угольный секторы вывели из-под нового налога, так как в этих отраслях уже взимаются дополнительные платежи).

Полный список исключений и возможные нюансы приводятся в п. 4 ст. 2 414-ФЗ. Например, там прописаны условия, которые касаются организаций добывающей и перерабатывающей сфер.

Может быть и так, что организация не попала в исключения, но ей все равно не придется платить «сверхналог». Дело в том, что при расчете налоговой базы применяется правило: если за 2021-2022 годы получена прибыль в среднем менее 1 млрд рублей в год, налог будет нулевым (п. 4 ст. 4 414-ФЗ).

Что считается сверхприбылью

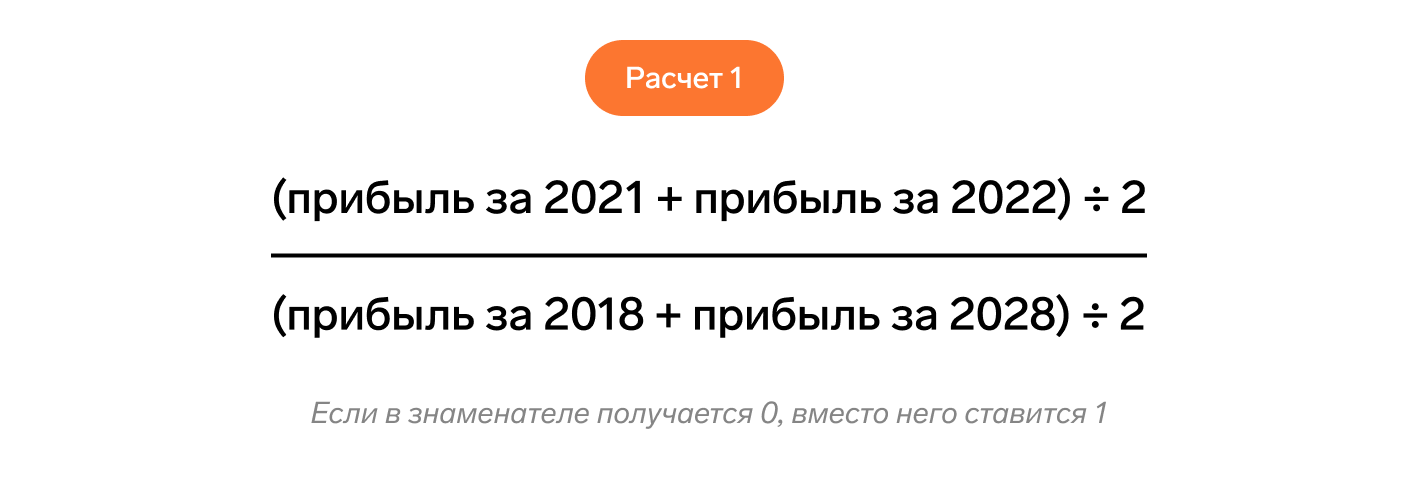

Сверхприбыль (кратко «СПр») — это превышение средней арифметической величины прибыли за 2021 год и прибыли за 2022 год над средней арифметической величиной прибыли за 2018 год и прибыли за 2019 год (п. 2 ст. 3 414-ФЗ).

Среднее арифметическое в данном случае — это прибыль за два года (за 2021 и 2022, за 2018 и 2019), деленная на 2. Правило расчета сверхприбыли можно записать в виде формулы, где Пр — прибыль за определенный год:

СПр = (Пр 2021 + Пр 2022) / 2 — (Пр 2018 + Пр 2019) / 2

2020 год из формулы для расчета сверхприбыли исключили. Вероятно, это связано с пандемией коронавируса и введенными из-за нее ограничениями.

Какую прибыль учитывать

Чтобы посчитать СПр, сначала определяют базу за каждый год — 2018, 2019, 2021, 2022. Для расчета берется сумма баз по налогу на прибыль соответствующего года, при этом некоторые базы игнорируются. Например, не участвует в расчете доход в виде полученных дивидендов и прибыль по операциям с отдельными видами долговых обязательств. Полный перечень баз, которые не учитывают при расчете, есть в п. 3 ст. 3 414-ФЗ.

База по налогу на прибыль за соответствующий год определяется с учетом ее уменьшения на сумму убытка, сформированного в предыдущих периодах (письмо Минфина от 01.09.2023 № 03-03-06/1/83401). Если за 2021 или 2022 годы компания подавала уточненную декларацию по налогу на прибыль, то СПр считают по показателям уточненной декларации. Если по итогу налоговой проверки организации дополнительно начислили налог на прибыль, то налоговую базу за соответствующий год увеличивают на сумму доначисления, умноженную на 5.

Пример

ООО «ПроОптТорг» в 2021 году получило прибыль от основной деятельности в размере 20 млрд рублей, а также в виде дивидендов — еще 100 млн рублей. Кроме того, по итогам проверки по налогу на прибыль за 2021 год ИФНС доначислила организации 200 млн рублей.

Прибыль за 2021 год, которая учитывается при расчете налога на СПр, считают так:

- нужно взять базу по обычной деятельности в размере 20 млрд рублей;

- увеличить ее на 1 млрд рублей (200 млн доначисленного налога х 5);

- база в виде прибыли от дивидендов в расчет не берется (п. 3 ст. 3 414-ФЗ, п. 3 ст. 284 НК РФ).

База прибыли за 2021 год равна 21 млрд рублей.

Для реорганизованных компаний, для участников консолидированной группы налогоплательщиков, для участников соглашения о защите и поощрении капиталовложений есть особенности расчета сверхприбыли. Они содержатся в п. 4 - п. 10 ст. 3 414-ФЗ.

Порядок расчета налога на сверхприбыль

В общем случае налоговой базой будет полученная сумма СПр. Ставка налога единая — 10% (ст. 5 414-ФЗ). Налог считают как произведение базы и ставки. Но есть некоторые особенности.

Нулевая налоговая база

Налоговая база признается нулевой, а налог платить не придется, если:

- (Пр 2021 + Пр 2022) / 2 ≤ (Пр 2018 + Пр 2019) / 2;

- (Пр 2021 + Пр 2022) / 2 ≤ 1 млрд рублей.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

База по налогу больше половины прибыли за 2022 год

Если вы посчитали налоговую базу, и она превысила половину прибыли за 2022 год, сделайте дополнительные расчеты (п. 6 ст. 4 414-ФЗ):

Сделав расчеты, сравните их. И если результат первого меньше второго, налоговая база принимается равной половине прибыли за 2022 год. К некоторым компаниям эти расчеты не применяются. Например, к тем, которые в 2021 или 2022 году распределяли прибыль.

Примеры расчета базы и налога

Высокий размер прибыли не всегда означает, что организации придется платить «сверхналог». А относительно низкая прибыль не всегда говорит о том, что налога не будет. Рассмотрим два примера.

Пример 1. В расчетном году прибыль меньше 1 млрд рублей

Организация ООО «ТехСервис» получила прибыль:

| 2018 | 2019 | 2021 | 2022 |

|---|---|---|---|

| 2 млрд рублей | 2,1 млрд рублей | 0,9 млрд рублей | 3,3 млрд рублей |

Рассчитаем сумму сверхприбыли:

(0,9 + 3,3) / 2 — (2 + 2,1) / 2 = 0,05 млрд рублей.

Налог составит 0,05 млрд х 10 % = 5 млн рублей.

Несмотря на то, что в 2021 году компания получила менее 1 млрд рублей, но средняя арифметическая величина прибыли за 2021 и 2022 годы составила (0,9 + 3,3) / 2 = 2,1 млрд рублей. Это больше 1 млрд, поэтому налоговая база к нулю не приравнивается.

Пример 2. Компания ежегодно получала высокую прибыль

Прибыль ООО «СтройМонтаж» по годам:

| 2018 | 2019 | 2021 | 2022 |

|---|---|---|---|

| 15 млрд рублей | 13 млрд рублей | 8 млрд рублей | 14 млрд рублей |

Считаем, есть ли сверхприбыль: (8 + 14) / 2 — (15 + 14) / 2 = -3,5 млрд рублей.

Результат получился отрицательным, то есть превышения средней арифметической величины прибыли за 2021-2022 годы над аналогичной величиной за 2018-2019 годы у ООО «СтройМонтаж» нет. А значит, налоговая база нулевая.

Несмотря на то что абсолютные показатели прибыли компании «СтройМонтаж» на порядок больше, чем у ООО «ТехСервис», налог она не платит.

Как заплатить налог и можно ли сэкономить

Перечислите налог до 28 января 2024 года включительно. Зачисляется он не на единый налоговый счет, а на КБК 182 1 01 03000 01 1000 110 (приказ Минфина от 29.06.2023 № 100н). Но если компания переплатит налог на сверхприбыль, его излишек по заявлению можно зачесть на ЕНС.

Для тех, кто готов заплатить сейчас, а не ждать до января, предусмотрена возможность неплохо сэкономить. Механизм такой:

- В период с 01.10.2023 по 30.11.2023 организация вносит обеспечительный платеж на указанный выше КБК. Размер платежа она определяет сама, но не более 50 % от суммы налога.

- На сумму обеспечительного платежа (ОП) компания получает налоговый вычет, то есть уменьшает налог к уплате на сумму ОП и на вычет в размере ОП (на ОП х 2). Но если она решит вернуть обеспечительный платеж из бюджета полностью или частично, вычет равен нулю.

- Остаток доплачивается в бюджет до 28 января 2024. Налог к доплате вычисляется по формуле:

Доплата = Налог на сверхприбыль — ОП — вычет в размере ОП

Получается, что если в 2023 году заплатить по максимуму (50 % налога), то в январе доплачивать уже не придется (письма Минфина от 31.08.2023 № 03-03-06/1/83132, от 13.10.2023 № 03-03-06/1/97405).

Примеры

Налог ООО «Бета» составил 10 млрд рублей. В октябре 2023 года компания заплатила обеспечительный платеж 5 млрд рублей. Вычет в таком случае составит также 5 млрд рублей. Доплачивать в январе ей не придется: 10 — 5 — 5 = 0.

Налог ООО «Гамма» равен 10 млрд рублей. В конце 2023 года компания перечислила 4 млрд рублей. Тогда в январе 2024 года ей придется доплатить: 10 — 4 — 4 = 2 млрд рублей.

Чтобы подтвердить право на вычет, предстоит доказать уплату обеспечительного платежа. Для этого вместе с декларацией по налогу на сверхприбыль подайте копии платежных документов в ФНС до 25.01.2024. Форма декларации пока не утверждена, но на портале НПА уже есть проект, разработанный налоговой службой. Если сверхприбыли нет, платить налог и подавать декларацию не придется.

Налог на сверхприбыль в налоговом и бухгалтерском учете

В налоговом учете сумма налога на сверхприбыль и обеспечительного платежа в расходы не включается. Как отражать эти суммы в бухгалтерском учете, разъяснено в Сообщении Минфина от 14.09.2023 № ИС-учет-46. В 2023 году делаются проводки:

Дт 99 К-т 96 — признано оценочное обязательство по уплате налога на сверхприбыль. Сумма определяется с учетом исчисленного налога, планируемого размера обеспечительного платежа и вычета. Ее можно скорректировать на 31.12.2023.

Дт 68 Кт 51 — перечислен обеспечительный платеж. Размер определяет компания, но не более 1/2 исчисленного налога.

Дт 99 Кт 96 — скорректировано оценочное обязательство. Если оно увеличилось, указывается сумма с плюсом, если уменьшилось — с минусом (сторно).

В годовой бухотчетности за 2023 год отразите:

- размер обеспечительного платежа — в составе дебиторской задолженности;

- сумму оценочного обязательства — в составе оценочных обязательств;

- расход в виде суммы оценочного обязательства — в отчете о финрезультатах по строке 2460 «Прочее» (после статей «в том числе текущий налог на прибыль» и «в том числе отложенный налог на прибыль»).

В 2024 году, когда 414-ФЗ вступит в силу, можно отразить начисление налога и операции по его уплате:

Дт 96 Кт 68 (субконто «налог на сверхприбыль») — начислен налог в полной сумме с учетом вычета.

Дт 68 («налог на сверхприбыль») Кт 68 («обеспечительный платеж») — зачтен ОП в счет уплаты налога.

Дт 68 («налог на сверхприбыль») Кт 51 — доплачена разница между исчисленным налогом и обеспечительным платежом.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Главное о налоге на сверхприбыль

- Новый налог вводится Федеральным законом от 04.08.2023 № 414-ФЗ с 1 января 2024 года. Это разовый платеж. Налог затронет крупные компании. Им придется заплатить в бюджет 10 % от сверхприбыли за прошлые годы.

- От налога освобождены субъекты МСП, нефтегазовая и угольная отрасли, застройщики, а также компании, получившие за 2021-2022 годы прибыль менее 1 млрд рублей в год. Полный перечень оснований для освобождения перечислен в п. 4 ст. 2 414-ФЗ.

- Срок уплаты налога — до 28 января 2024 года включительно, но можно половину заплатить и раньше, существенно снизив платеж на дополнительный вычет.

- «Сверхналог» уплачивается не в составе ЕНП. КБК для уплаты — 182 1 01 03000 01 1000 110.

- Правительство заинтересовано в поступлении большей части денег в ближайшее время, поэтому бизнесу дали возможность заплатить в 2 раза меньше, но сейчас, а не ждать до января.

Читайте также:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.