С января 2023 года появился новый отчет по сотрудникам — персонифицированные сведения о физических лицах (далее ПСВ). По сути, это сокращенный раздел 3 расчета по страховым взносам, который должен подаваться ежемесячно. Разбираемся, что это за отчет и как его заполнять.

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокВ этой статье:

- Что такое персонифицированные сведения о физических лицах

- Кто должен представлять новый отчет в ФНС

- Когда сдавать персонифицированные сведения

- Куда и как подавать новый отчет

- Как заполнить форму персонифицированных сведений о физлицах

- Персональные данные и сведения о выплатах

- Как исправить ошибку в персонифицированных сведениях

- Нужно ли сдавать нулевые персонифицированные сведения, если не было начислений

- Штрафы за непредставление персонифицированных сведений

Данная форма вступила в силу (с 01.01.2023) по истечении двух месяцев после дня официального опубликования Приказа ФНС РФ от 29.09.2022 N ЕД-7-11/878@, но не ранее 01.01.2023, и применяется начиная с представления персонифицированных сведений о физических лицах за январь 2023 г. (пункт 3 Приказа ФНС РФ от 29.09.2022 N ЕД-7-11/878@).

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Что такое персонифицированные сведения о физических лицах

Персонифицированные сведения о физлицах — это ежемесячный отчет в ФНС. Его форма, формат и порядок заполнения утверждены приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Номер по КНД — 1151162.

Важно! Форма ПСВ — это сокращенный раздел 3 расчета по страховым взносам, который страхователи сдают ежемесячно. При этом из РСВ персонифицированные сведения не исчезли, их нужно по-прежнему представлять в составе ежеквартального отчета.

Кто должен представлять новый отчет в ФНС

Сдавать персонифицированные сведения должны плательщики страховых взносов, производящие выплаты и иные вознаграждения физлицам:

- организации, в том числе иностранные, которые работают в России, и их обособленные подразделения;

- предприниматели;

- адвокаты, частные детективы, нотариусы и другие специалисты частной практики;

- главы КФХ;

- физлица без статуса ИП.

В отчете нужно показывать персональные данные всех застрахованных лиц и суммы выплат, начисленные в пользу каждого из них в отчетном месяце.

В отчет включают следующих физлиц:

- сотрудники по трудовым договорам;

- исполнители по гражданско-правовым договорам на оказание услуг, выполнение работ;

- исполнители по договорам авторского заказа;

- авторы произведений по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

Сведения подаются на всех работников, числившихся у работодателя в отчетном месяце, включая тех, кто в нем уволился, и тех, у кого не было выплат.

То есть включить человека в отчет нужно, даже если в отчетном периоде в его пользу не начисляли выплаты и вознаграждения. В этом случае строка 070 в электронном отчете остается пустой, а в бумажном заполняется прочерком.

Поэтому ООО, даже если в компании нет сотрудников кроме директора, который является единственным учредителем и не получает вознаграждений, персонифицированные сведения все равно сдает.

А вот если ИП не выплачивает доходы другим физлицам (то есть не является страхователем), отчет можно не сдавать.

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, НДФЛ, взносы, оформляйте кадровые документы прямо в Экстерне

Когда сдавать персонифицированные сведения

Этот отчет, согласно п. 7 ст. 431 НК РФ, нужно подавать ежемесячно. Срок сдачи — 25 число месяца, следующего за отчетным.

В связи с тем, что форма ПСВ содержит показатели идентичные показателям раздела 3 формы РСВ, а именно, ФИО, СНИЛС, сумму выплат и иных вознаграждений, ФНС разрешила не представлять ПСВ за третий месяц квартала, если на физическое лицо представлен раздел 3 в составе РСВ (Письмо ФНС РФ от 28.03.2023 N БС-4-11/3700@).

С учетом этого в 2024 году крайние сроки будут такие:

- за январь — 26 февраля;

- за февраль — 25 марта;

- за март — 25 апреля (можно не представлять);

- за апрель — 27 мая;

- за май — 25 июня;

- за июнь — 25 июля (можно не представлять);

- за июль — 26 августа;

- за август — 25 сентября;

- за сентябрь — 25 октября (можно не представлять);

- за октябрь — 25 ноября;

- за ноябрь — 25 декабря.

ФНС подтвердила свою позицию письмом от 26.02.2024 № БС-4-11/2112@. В нем были направлены новые контрольные соотношения, где данный пункт исключен.

Однако сдача отчета ошибкой тоже не будет.

Куда и как подавать новый отчет

Отчет представьте в налоговый орган:

- Организации — по месту своего нахождения и по месту нахождения обособленных подразделений, которые имеют счет в банке и сами платят физлицам.

- ИП и физлица — по месту жительства.

Важно! Если обособленное подразделение, по которому раньше сдавали отчет, будет закрыто или потеряет полномочия по выплатам физлицам, сдать уточненные сведения за периоды, в которых подразделение работало, нужно будет в налоговую по месту нахождения организации.

Форма сдачи определяется по тем же правилам, что и для РСВ: если численность получателей выплат за отчетный период превышает 10 человек (то есть 11 и больше), то сдать сведения нужно электронно. Если получателей 10 или меньше, можно отчитываться на бумаге.

Как заполнить форму персонифицированных сведений о физлицах

Отчет состоит из титульного листа и части с персональными данными физлиц и сведениями о их доходах. Порядок его заполнения утвержден приказом ФНС от 29.09.2022 № ЕД-7-11/878@.

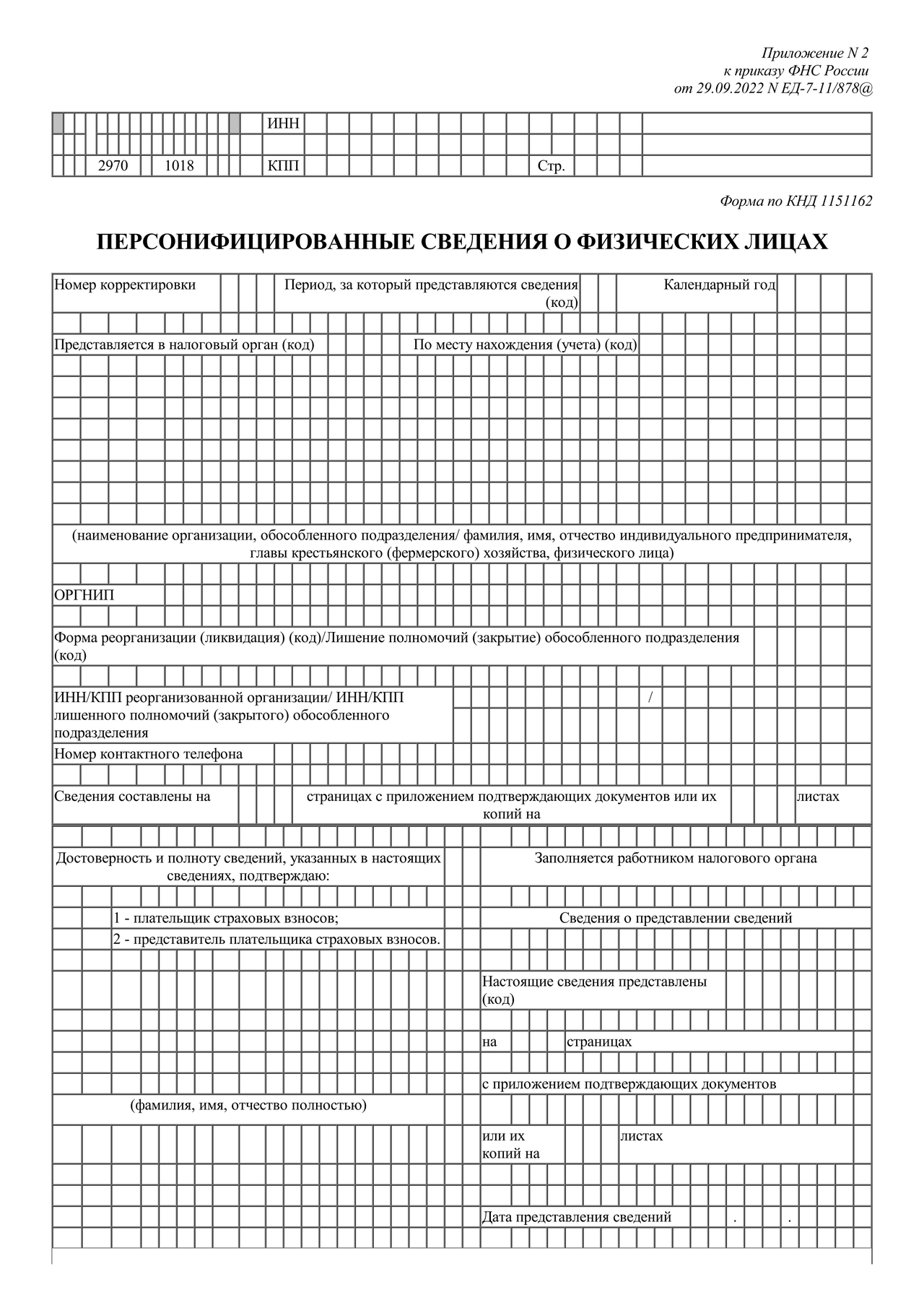

Титульный лист

Титульный лист формы выглядит так:

Правила его заполнения абсолютно стандартные:

- Укажите ИНН и КПП в соответствии со свидетельством о постановке на учет. Предприниматели КПП не указывают.

- Для первичных сведений проставьте код «0–», для корректировок «1–», «2–» и так далее по порядку.

- Период, за который представляется отчет, заполняется кодом из приложения № 3 к порядку. В стандартном случае это просто номер месяца, но для реорганизации, ликвидации и снятия с учета ИП (главы КФХ) коды отличаются.

- Укажите отчетный год — 2024.

- Укажите код налогового органа, в который подаете отчет.

- В поле «По месту нахождения (учета)» укажите код из приложения № 4 к порядку.

- Впишите наименование вашей организации, обособленного подразделения (при наличии) или ФИО физлица.

- Впишите ОГРНИП — это поле предусмотрено только для ИП/главы КФХ. Узнать код можно по листу записи в ЕГРИП.

- Если в отчетном периоде организация была реорганизована, ликвидирована или ее обособленное подразделение было закрыто или лишено полномочий, заполните соответствующую строку, указав код из приложения № 2 к порядку.

- Укажите номер телефона и количество страниц в форме, а также количество листов подтверждающих документов.

- В разделе «Достоверность и полноту сведений, указанных в настоящих сведениях, подтверждаю» укажите код «1», если сведения представляет плательщик, и код «2» — если их подает уполномоченный представитель. Далее впишите ФИО, поставьте подпись и дату.

В Экстерне титульный лист почти полностью заполняется в автоматическом режиме из реквизитов налогоплательщика, сохраненных в сервисе. Остается только проверить и внести изменения при необходимости.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

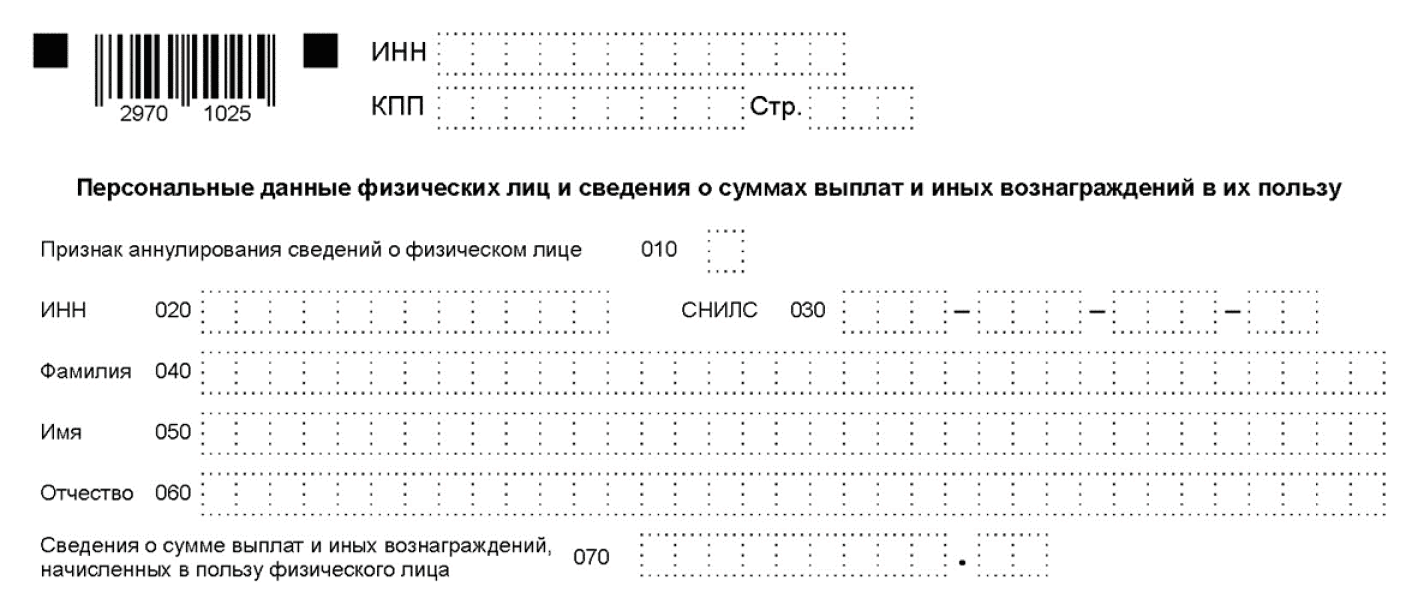

Персональные данные и сведения о выплатах

Этот раздел нужно заполнить на каждое застрахованное лицо, которое числилось в отчетном периоде. По нему указывают ИНН, ФИО, СНИЛС и сумму выплат, начисленных в его пользу в отчетном месяце.

В Экстерне заполнить персональные данные сотрудников можно будет автоматически из справочника. Достаточно отметить галочками нужных людей.

В строке 070 указывается сумма выплат и иных вознаграждений, начисленных в пользу лица за отчетный месяц. Впишите сумму в рублях и копейках.

В строку включаются все суммы выплат и вознаграждений, которые входят в объект обложения страховыми взносами (в т.ч. освобождаемые от обложения). Поэтому сумма по строке 70 — это не база для исчисления страховых взносов. Не включают в ПСВ лишь выплаты, которые не относятся к объекту обложения страховыми взносами. Обратите внимание, что указывать доходы нужно в сумме до удержания НДФЛ.

Как исправить ошибку в персонифицированных сведениях

Уточненные Сведения можно подать до момента сдачи РСВ за отчетный период, в который попадает соответствующий месяц.

В уточненку включайте только тех физлиц, данные по которым нужно изменить. Не забудьте поставить номер корректировки на титульном листе.

В основной части для исправления или отмены поданных данных предусмотрена строка 010 «Признак аннулирования сведений о физлице»:

- Если вы хотите аннулировать сведения (подали по ошибке), поставьте «1» в строке 010 и прочерки в строке 070.

- Если ошибка допущена в ФИО/СНИЛС, то дополнительно к разделу с аннулированными сведениями заполните на это лицо раздел с верными сведениями по строкам 020–070.

Если надо исправить только сумму выплат, включите в корректировочный отчет сведения по физлицу и укажите верную сумму в строке 070. Строка 010 при этом не заполняется.

Нужно ли сдавать нулевые персонифицированные сведения, если не было начислений

Нулевой формы персонифицированных сведений не существует. Это значит, что в отчете в любом случае должны быть данные застрахованных лиц, даже если в отчетном месяце у организации не было начислений или сотрудников. Заполнение отчета зависит от причины отсутствия сведений:

- У организации есть застрахованные лица, но нет начислений в их пользу. Персональные данные всех застрахованных лиц включаются в отчет, но в строке 070 проставляется прочерк, если форма печатная, и «0», если она электронная.

- Если руководитель, он же единственный учредитель, не получает зарплату или иные вознаграждения, персонифицированные сведения по нему также нужно подать. В форме укажите только персональные данные руководителя, в строке 070 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» проставьте прочерки (п. п. 3.1, 3.2 Порядка заполнения формы персонифицированных сведений о физлицах, письмо УФНС по Москве от 19.01.2023 № 27-16/005026@). Дополнительно рекомендуем по данному вопросу обратиться за официальными разъяснениями в налоговый орган.

- В прочих случаях отсутствия сведений отчет по форме вовсе не представляется. К примеру, не отчитываются ИП без работников.

Штрафы за непредставление персонифицированных сведений

Отдельный штраф за непредставление или за несвоевременное представление Персонифицированных сведений о физлицах в НК не предусмотрен. Поэтому могут применяться общие штрафы:

- Непредставление в установленный срок документов и иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах — штраф в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

- Непредставление в установленный срок либо отказ от представления в налоговые органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде — административный штраф на граждан в размере от ста до трехсот рублей; на должностных лиц — от трехсот до пятисот рублей (ст. 15.6 КоАП РФ).

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.