В конце марта компаниям предстоит сдать годовую бухгалтерскую отчетность. Расскажем, какие формы и приложения понадобятся, как их заполнить и что нового в бухотчетности 2023.

Эта форма устарела. Действующие формы вы можете найти, заполнить, проверить на ошибки и отправить бесплатно в нашем сервисе.

Cдать через ЭкстернВ этой статье:

- Из каких форм состоит бухгалтерская отчетность

- Отличия отчета 2023 от предыдущих

- Как составить бухгалтерский баланс

- Пример заполнения бухгалтерского баланса

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Пояснения к балансу

- Исправление ошибок

- Публичность отчетности

- Публикация отчетности в ГИРБО

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Из каких форм состоит бухгалтерская отчетность

Бухгалтерский баланс, отчет о финансовых результатах и несколько приложений — так выглядит комплект годовой отчетности коммерческих организаций (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, приказ Минфина от 02.07.2010 № 66н). Годовой отчет утверждают на собрании участников. Состав бухотчетности, нюансы ее оформления и подробное содержание раскрыты в ПБУ 4/99.

Приложения к основным формам:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к балансу и отчету о финансовых результатах в письменном или табличном виде (письмо Минфина от 23.05.2013 № 03-02-07/2/18285);

- отчет о целевом использовании средств — только для некоммерческих организаций (ч. 2 ст. 14 402-ФЗ).

Крайний срок сдачи отчетности за 2023 год — 31.03.2024. Сдается все сразу и только в электронном виде (ч. 5 ст. 18 402-ФЗ), по отдельности формы отправлять не нужно.

Аудиторское заключение не считается частью годовой бухгалтерской отчетности и может быть сдано вместе с ней или позже (ч. 5 ст. 18 402-ФЗ). Перечень случаев обязательного аудита отчетности за 2023 год размещен на сайте Минфина. А узнать, что и как будут проверять аудиторы, можно из Рекомендаций, утв. письмом Минфина от 26.12.2023 № 07-04-09/126152.

Не сдают бухотчетность в ИФНС:

- ИП;

- бюджетники;

- Центробанк и организации, отчитывающиеся в ЦБ;

- религиозные организации;

- компании, в годовой бухотчетности которых есть сведения, относящиеся к гостайне в соответствии с законами РФ.

Малые предприятия, НКО и организации со статусом участников проекта «Сколково» имеют право сдавать упрощенную бухгалтерскую отчетность по формам из приложения № 5 к Приказу Минфина № 66н.

Отличия отчета 2023 от предыдущих

В 2021-2023 годах вступили в силу несколько ФСБУ, кардинально изменивших привычные правила учета: ФСБУ 25/2018 по аренде, ФСБУ 5/2019 по запасам, ФСБУ 6/2020 по основным средствам, ФСБУ 26/2020 по капвложениям, ФСБУ 14/2022 по нематериальным активам. Последний хоть и обязателен с 2024 года, но мог начать применяться раньше.

Правила этих стандартов могут повлиять на достоверность бухотчетности 2023 года. А еще следует учесть, что с введением ЕНП изменились правила признания налоговых задолженностей и переплат.

Вот на что обратить внимание при составлении отчетности 2023:

- Строка 1230 «Дебиторская задолженность», где отражаем непогашенные долги по излишне уплаченным налогам, и строка 1520 «Кредиторская задолженность», где показываем непогашенную кредиторку перед бюджетом, заполняются с учетом новых правил по ЕНП из п. 7 ст. 45 НК РФ.

- В разделе «Денежные потоки по текущей деятельности» отчета о движении денежных средств обратите внимание на заполнение строк, где отражаются налог на прибыль и НДФЛ. Укажите не просто уплаченные суммы, а зачтенные по ЕНП.

- По ФСБУ 25/2018 в строке 1150 баланса могут отражаться права пользования активами по арендованным основным средствам. Информацию раскройте в примечаниях или в отдельной строке.

- По ФСБУ 6/2020 малоценные ОС со сроком эксплуатации более 12 месяцев (например, спецодежду) нельзя учитывать ни в составе ОС, ни в составе запасов. Они относятся в расходы текущего периода в момент приобретения и учитываются за балансом.

- С третьего квартала 2023 года в прочие расходы включаются компенсации, выплаченные дистанционщикам за использование в работе личного имущества. Раньше эти суммы относились в расходы по оплате труда.

О том, что еще учесть при составлении бухотчетности 2023, можно узнать из Рекомендаций Минфина к письму от 26.12.2023 № 07-04-09/126152.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

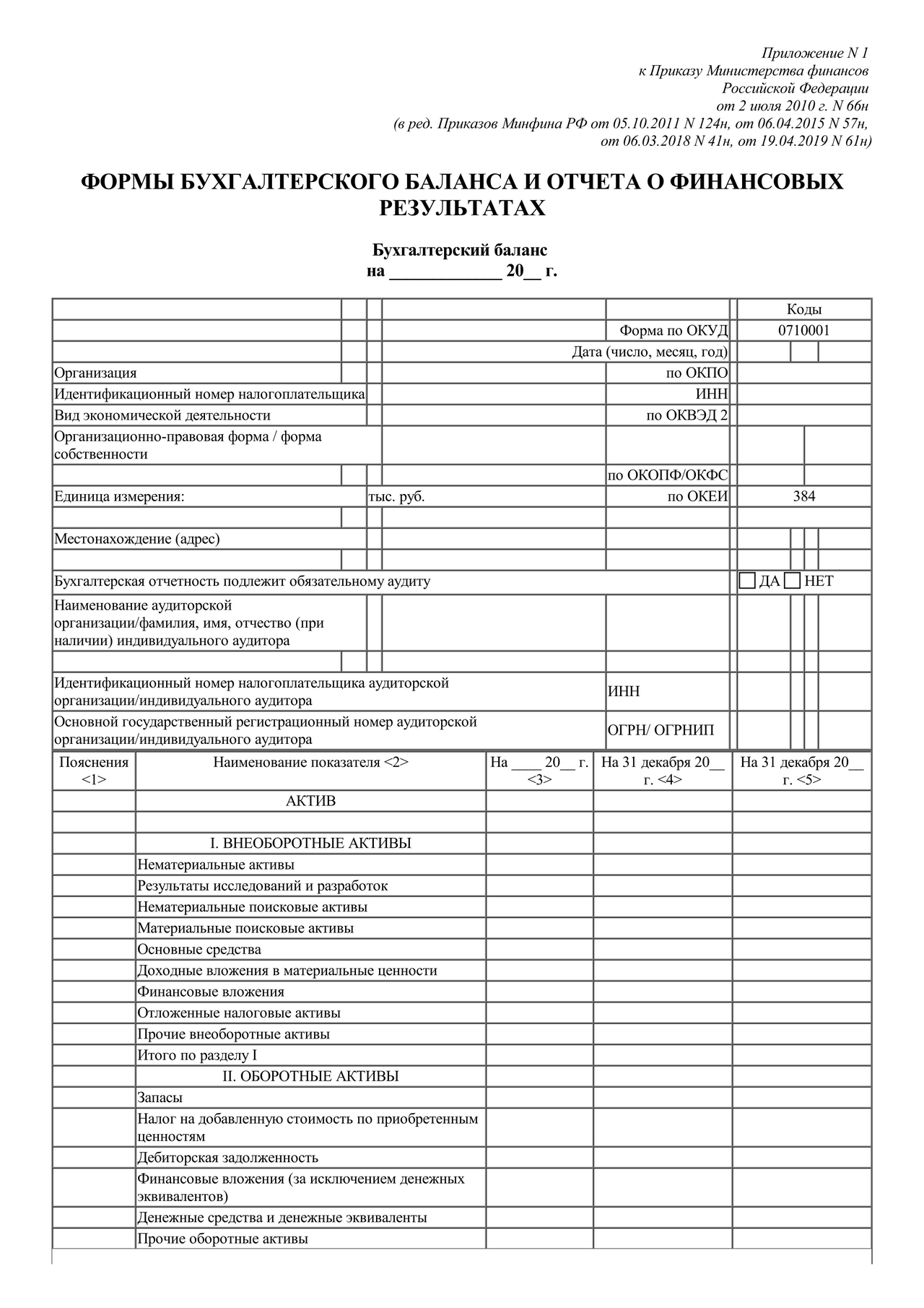

Как составить бухгалтерский баланс

Баланс составляется на основании данных по счетам на конец года. Включает два раздела, итоги которых должны быть равны. Это актив и пассив. Когда-то баланс именовали формой № 1.

Виды бухгалтерского баланса: упрощенный и полный. Первый вариант могут составлять компании, которые имеют право вести упрощенный учет. В основном это малые предприятия. Остальные представляют баланс с подробной расшифровкой по статьям. Также компании могут составлять бухгалтерский баланс как внутренний отчет для управленческих целей.

В 2023 году действует форма бухбаланса, утвержденная приказом Минфина от 02.07.2010 № 66н (ред. от 19.04.2019).

Пример заполнения бухгалтерского баланса

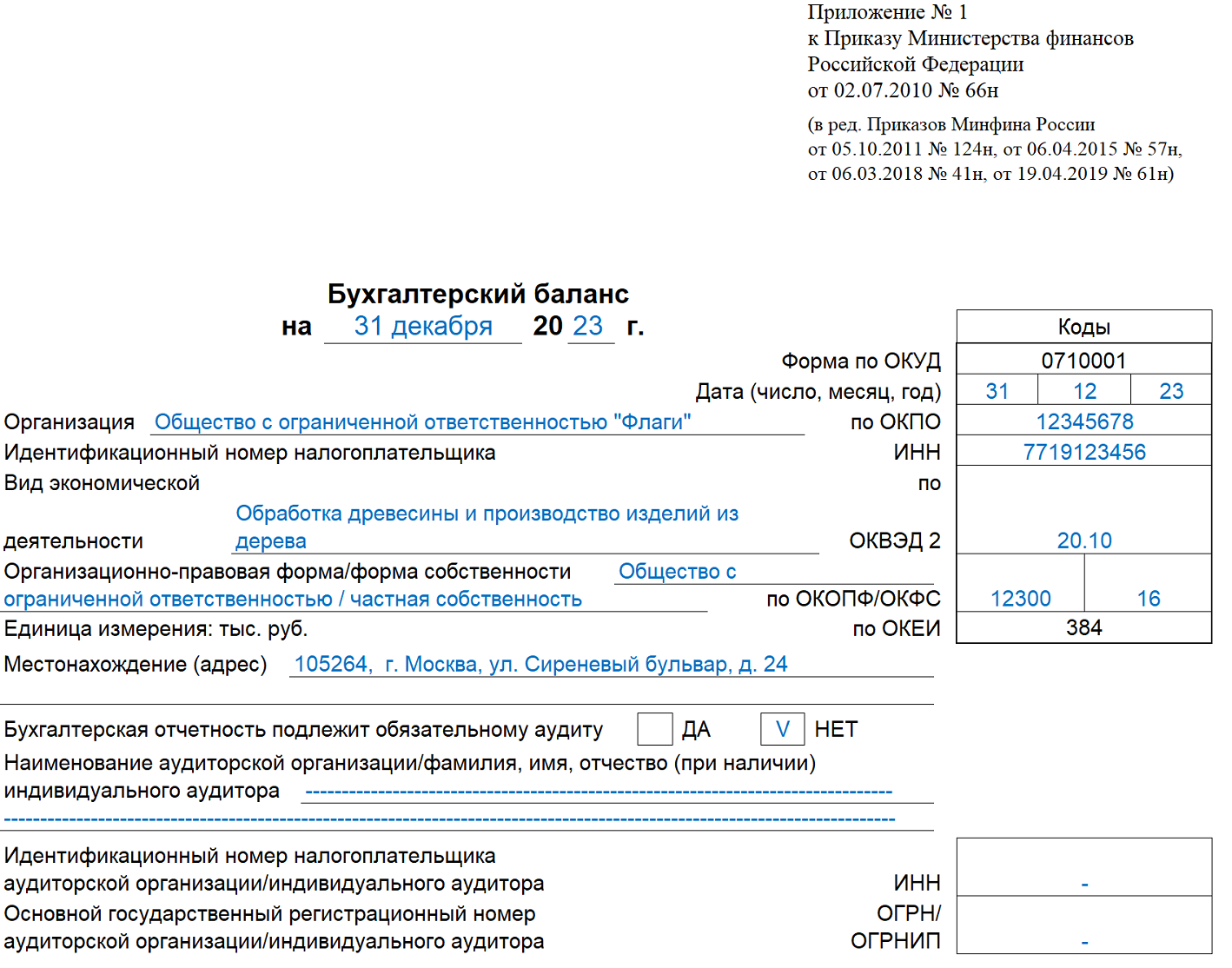

ООО «Флаги» создано в 2023 году, занимается обработкой древесины и производством изделий из дерева. Аудиторской проверке не подлежит.

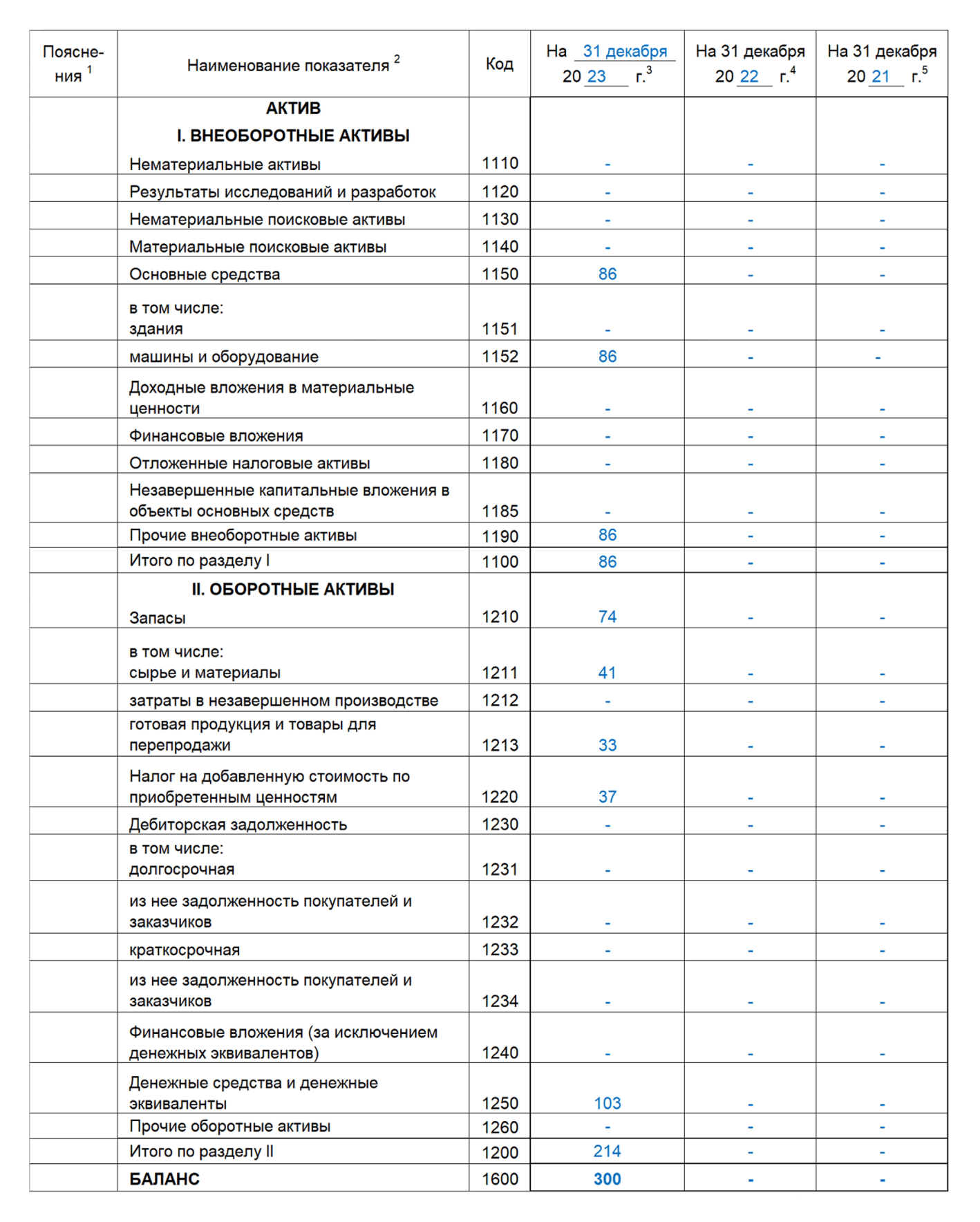

В конце года главный бухгалтер составил баланс на основании оборотно-сальдовой ведомости по счетам учета. Так как деятельность ведется первый год, показатели за предыдущие два года отсутствуют. Остатки по счетам представлены в таблице.

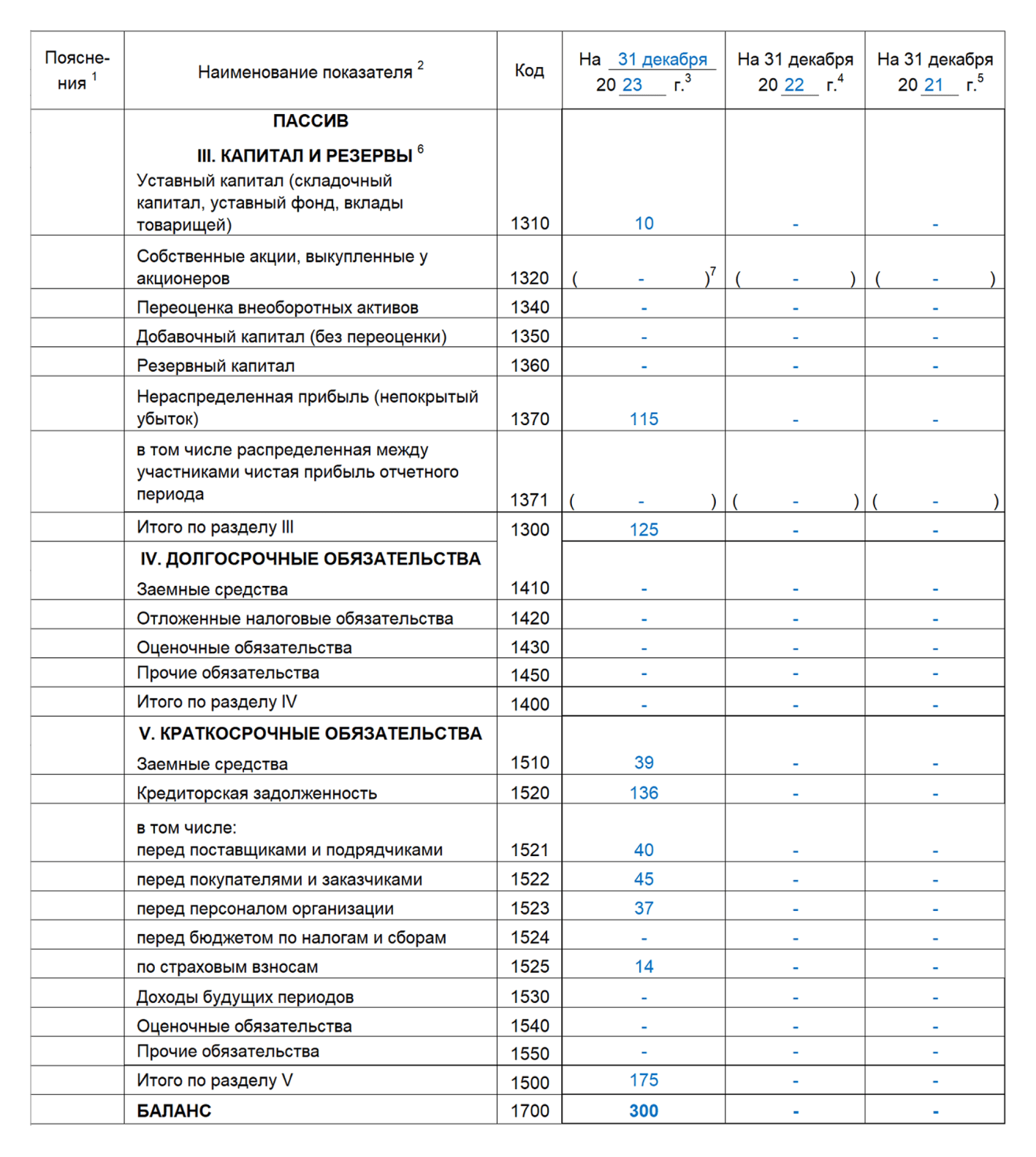

| Сальдо по дебету счета | Сумма, тыс. руб. | Сальдо по кредиту счета | Сумма, тыс. руб. |

|---|---|---|---|

| 01 | 100 | 02 | 14 |

| 10 | 74 | 60 | 40 |

| 19 | 37 | 62 | 45 |

| 50 | 15 | 66 | 39 |

| 51 | 88 | 69 | 14 |

| 70 | 37 | ||

| 80 | 10 | ||

| 84 | 115 |

Заполняем шапку баланса:

Заполняем актив баланса:

- В строку 1150 записывается разница между счетами 01 и 02 (100 — 14 = 86), то есть отражается остаточная стоимость основных средств.

- Остатки по счету 10 заносятся в строку 1210.

- НДС нужно учесть в строке 1220.

- Все денежные средства отражаются в строке 1250 (15 + 88 = 103).

Заполняем пассив баланса:

- Для уставного капитала (счет 80) есть строка 1310, а для нераспределенной прибыли (счет 84) — строка 1370.

- Сальдо по краткосрочным займам (счет 66) отражается в строке 1510.

- Вся задолженность кредиторов — в строке 1520 (40 + 45 +14 +37 = 136).

В конце заполнения баланса сопоставьте строки 1600 и 1700 — они должны быть равны. В примере итог баланса равен 300 тыс. руб.

Скачать образец бухгалтерского баланса

Скачать пустой бланк баланса

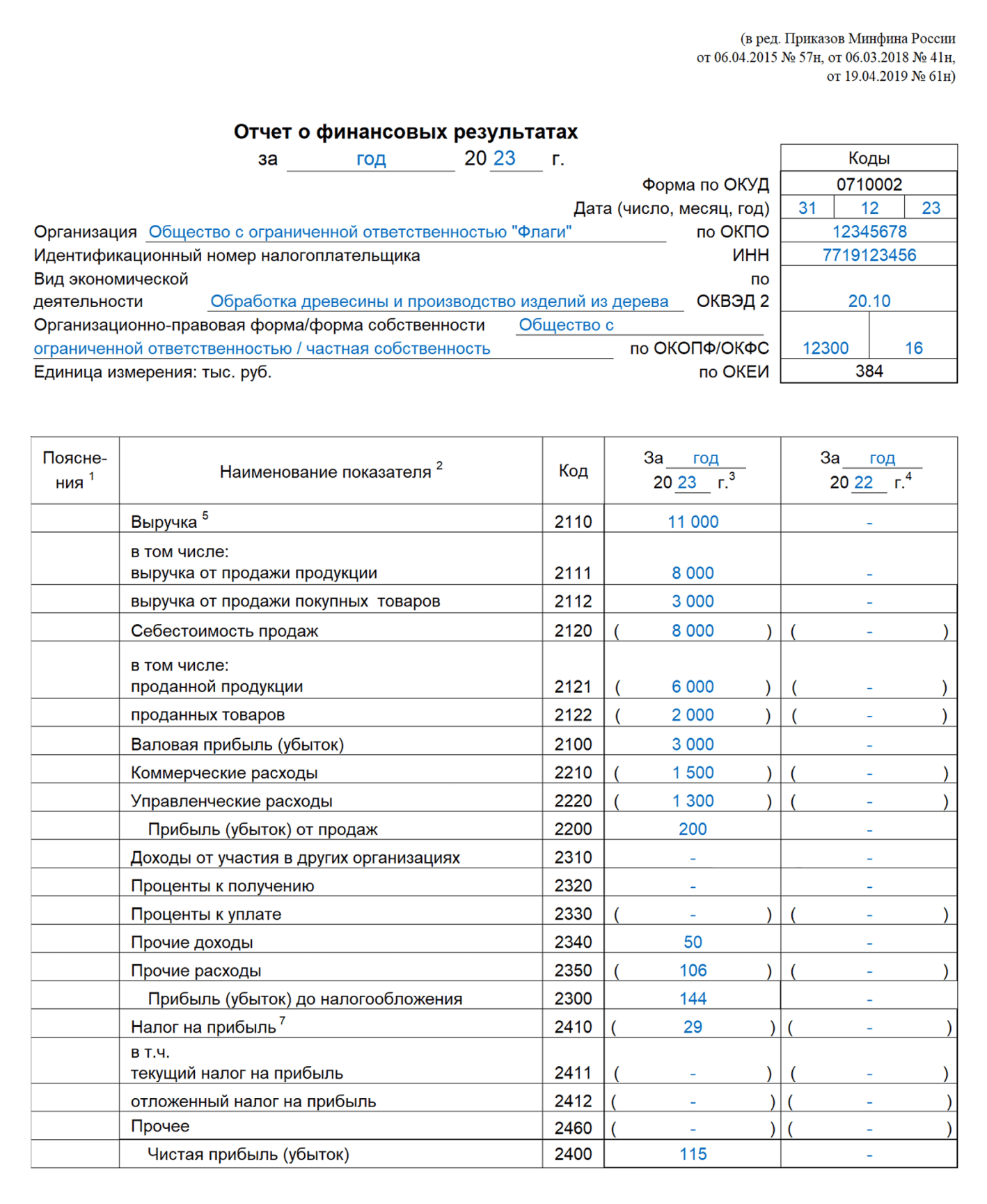

Отчет о финансовых результатах

Этот отчет многие по привычке называют формой № 2. В утвержденном бланке отсутствуют коды строк. Их нужно вписать самостоятельно, опираясь на кодировку, представленную в приложении № 4 к Приказу Минфина № 66н.

Составляя баланс, можно ориентироваться на конечное сальдо по счетам. А вот для отчета о финрезультатах понадобятся обороты по счетам.

Построчное заполнение отчета на примере:

- Код 2110 — оборот по кредиту счета 90 «Выручка». Предположим, что ООО «Флаги» заработало 11 000 тыс. руб.

- Код 2120 — оборот по дебету счета 90. Здесь пишется себестоимость товаров, проданной продукции, работ и т.д. Допустим, ООО «Флаги» отнесло затраты на себестоимость в размере 8 000 тыс. руб.

- Код 2100 — разница строк 2110 и 2120. В нашем примере расчет такой: 11 000 — 8 000 = 3 000.

- Код 2210 — оборот по дебету счета 90. В этой строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

- Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. В нашем примере — 1 300 тыс. руб.

- Код 2200 = строка 2100 — строка 2210 — строка 2220. Прибыль ООО «Флаги» составит 200 тыс. руб. (3 000 — 1 500 — 1 300).

- Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320). Прочие доходы в нашем примере — 50 тыс. руб.

- Код 2350 — оборот по дебету счета 91 за вычетом строки 2330. Прочие расходы в нашем примере — 106 тыс. руб.

- Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350. Рассчитываем так: (200 + 50 — 106) = 144 тыс. руб.

- Код 2410 — налог на прибыль начисленный (20% от строки 2300). Прибыль ООО «Флаги» составила 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20%).

- Код 2400 = строка 2300 — строка 2410 — строка 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки). В нашем примере расчет такой: (144 — 29) = 115 тыс. руб.

Скачать образец отчета о финансовых результатах

Скачать пустой бланк отчета о финрезультатах

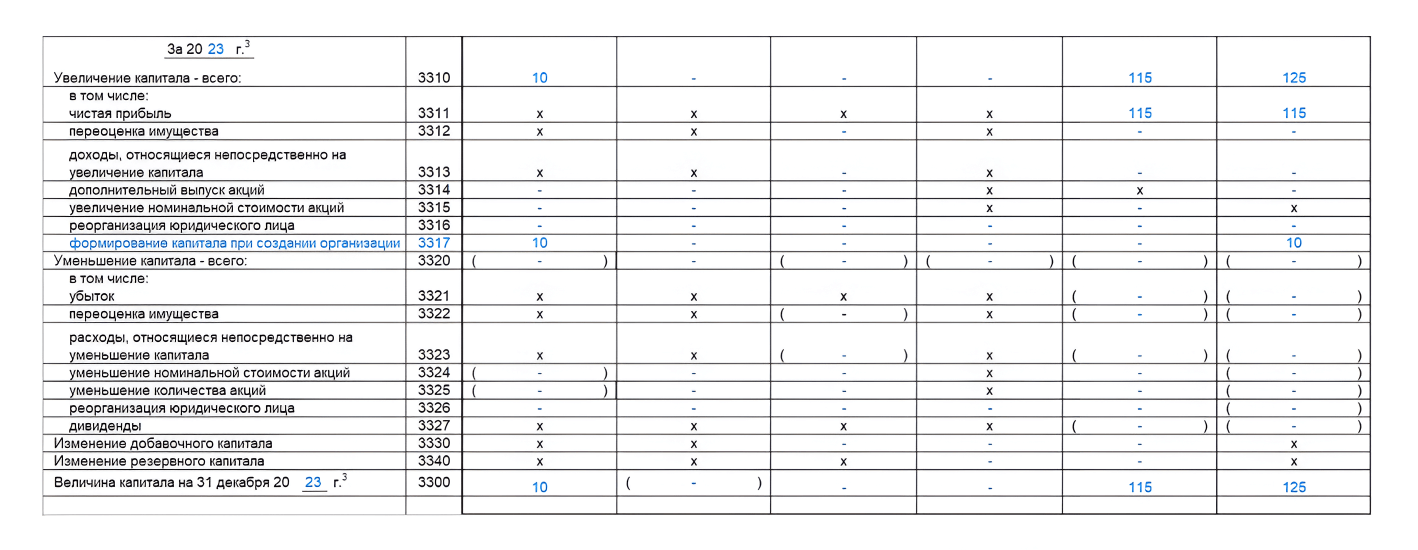

Отчет об изменениях капитала

По-другому отчет называют еще форма № 3. Здесь подробно расшифровываются все движения капитала компании.

Отчет состоит из трех разделов. По названию строки легко понять, какую информацию следует занести по тому или иному коду.

В нашем примере у ООО «Флаги» не было деятельности в 2021 и 2022 годах, поэтому в отчете соответствующие строки будут пустыми. Отразить уставный капитал вновь созданной компании можно в дополнительной строке 3317, назвав ее, например, «формирование капитала при создании организации».

Строка 3311 равна строке 1370 баланса. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса.

Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок. Раздел 3 отчета расскажет пользователям о чистых активах. В нашем случае они равны 125 тыс. руб. Это все активы за вычетом краткосрочных обязательств (300 — 175 = 125).

Скачать образец отчета об изменениях капитала

Скачать пустой бланк отчета о финрезультатах

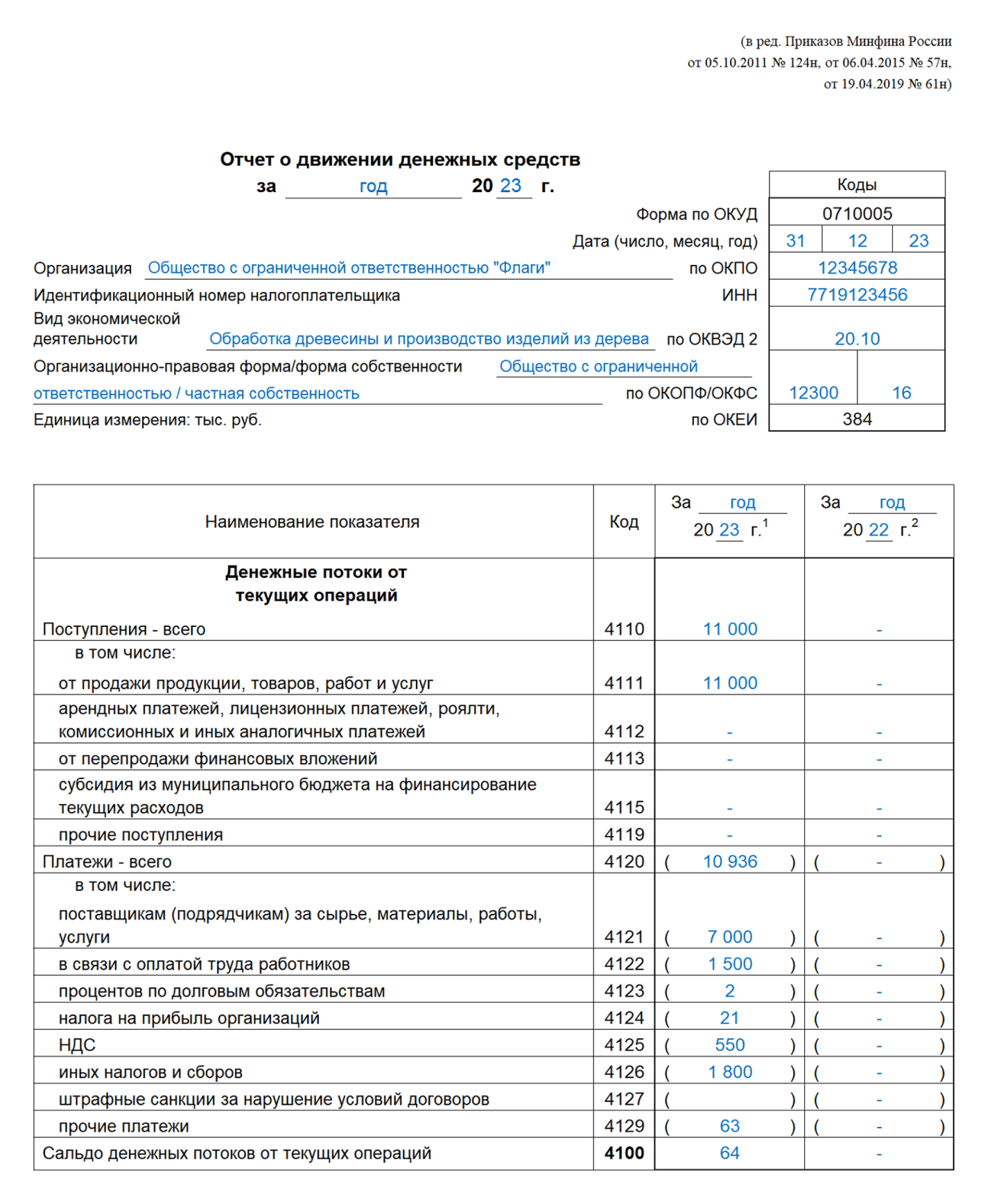

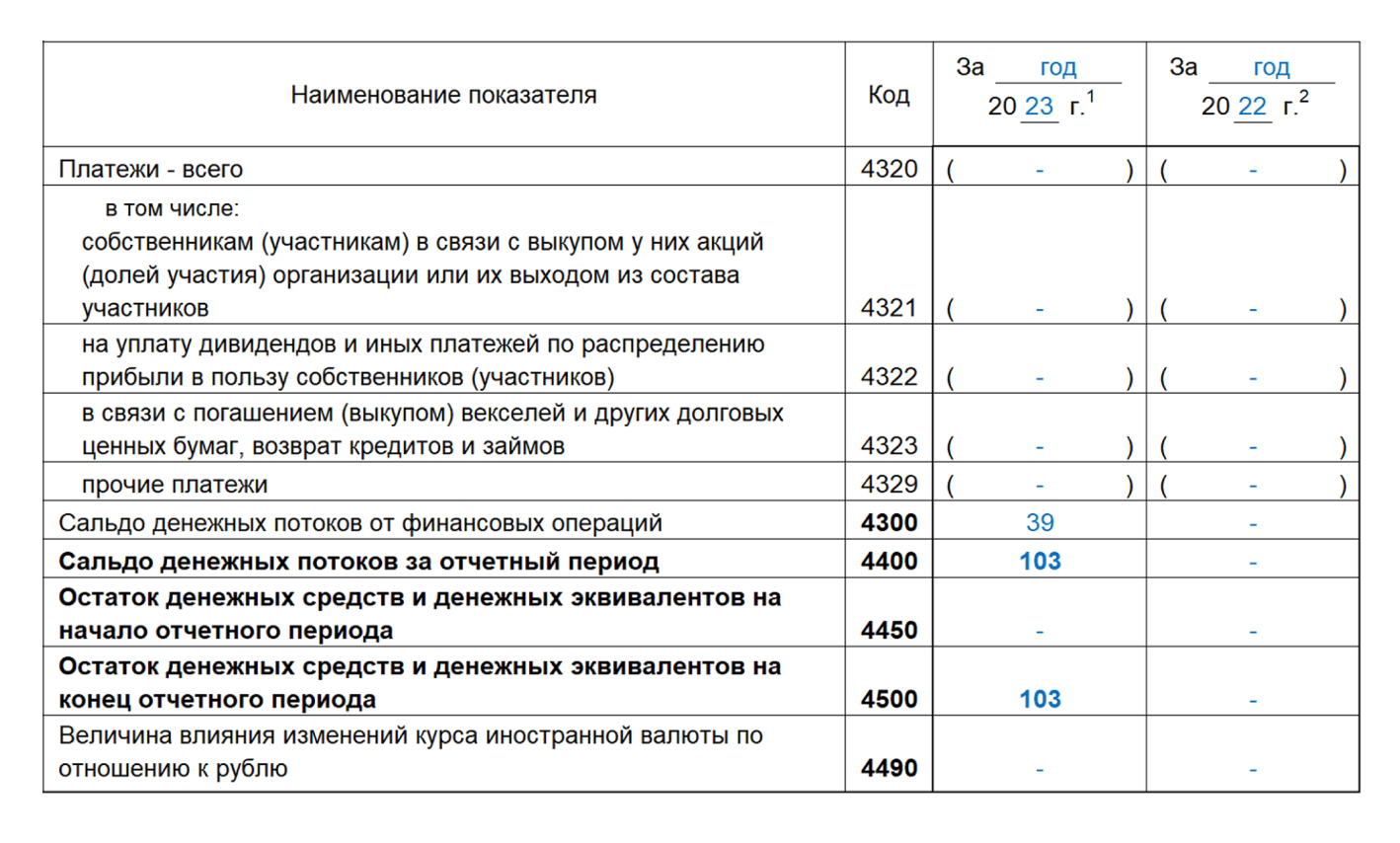

Отчет о движении денежных средств

Представляется в составе годовой отчетности. Раньше отчет именовался формой № 4.

Заполнение рассмотрим на примере.

Выручка от продажи товаров без НДС — 11 000 тыс. рублей. Ее поставим в строку 4110.

Платежи по текущим долгам — 10 936 тыс. рублей. Показатель отразим в строке 4120.

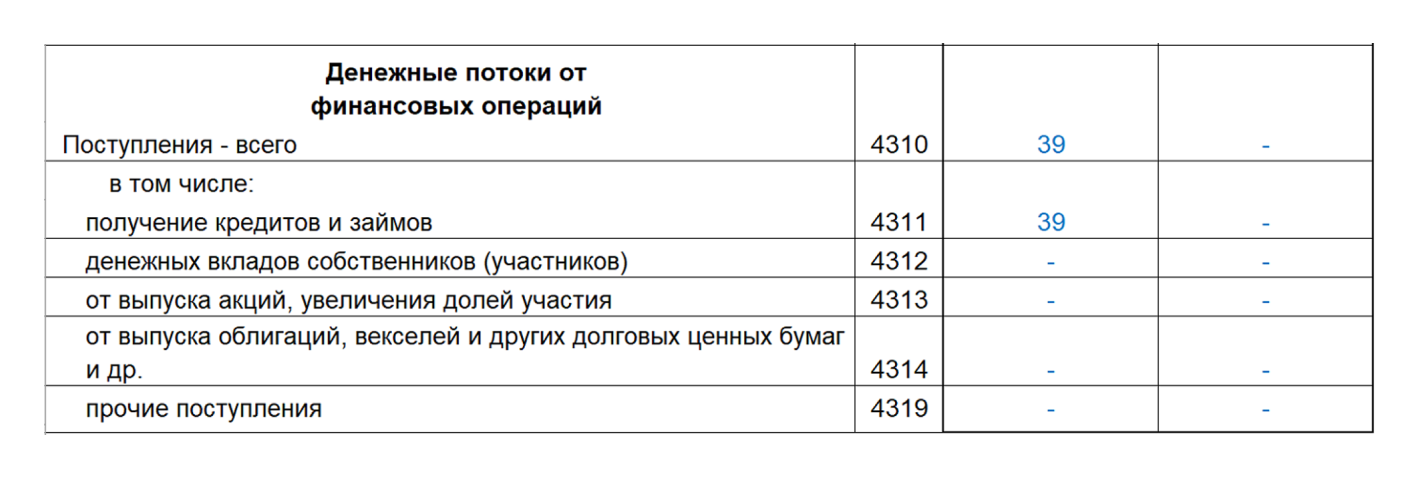

Полученные займы — 39 тыс. рублей, их покажем в строке 4311. Возвратов по займам не было.

Остатки денежных средств ООО «Флаги» по состоянию на 31.12.2023:

- наличные в кассе — 15 тыс. руб.

- на банковском счете — 88 тыс. руб.

Всего денежных средств на счетах на конец года — 103 тыс. руб. Эта сумму покажем в строке 4500.

Скачать образец отчета о движении денежных средств

Скачать пустой бланк отчета о движении денежных средств

Пояснения к балансу

Компании, не имеющие права на упрощенный учет, должны подавать в составе годовой бухотчетности пояснения. В них раскрывается дополнительная информация по суммам из баланса и отчета о финрезультатах. Пояснения оформляют в табличном и (или) текстовом виде. Какая информация раскрывается в пояснениях, перечислено в ПБУ 4/99, приказах Минфина от 29.07.1998 № 34н и от 02.07.2010 № 66н, а также в соответствующих ПБУ и ФСБУ.

Образец пояснений в табличной форме приведен в приложении 3 к Приказу № 66н. При необходимости его можно изменить, дополнить или сократить.

Скачать образец табличных пояснений к бухгалтерской отчетности

Пояснения, входящие в состав бухотчетности, не стоит путать с пояснительной запиской. Ее можно подать с отчетностью, чтобы раскрыть какие-то нюансы об организации, не связанные с показателями баланса и ОФР: например, привести планы развития компании или динамику показателей по годам. Но делать записку необязательно, и аудиторы ее не проверяют (Рекомендация БМЦ Р-34/2013-КпР). Пояснения же обязательны и всегда связаны с раскрытием показателей отчетности.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Исправление ошибок

Бухгалтер может обнаружить в учете компании ошибки, которые искажают учет и, соответственно, отчетность.

Если ошибка обнаружена до формирования отчетности, она исправляется датой отчетного года. Тут есть несколько нюансов:

- Ошибка найдена в отчетном году. Внесите исправительные записи месяцем обнаружения.

- Ошибка найдена бухгалтером уже в новом году, но до подписания отчетности. Внесите исправления в учет декабрем отчетного года.

- Существенная ошибка предшествующего отчетного года найдена после подписания отчетности, но до даты представления. Внесите исправления в учет декабрем отчетного года. Но если отчетность представлена внешним пользователям, переделайте отчетность, заверьте ее у руководителя и представьте внешним пользователям еще раз.

- Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности, но до ее утверждения. Внесите исправления в учет декабрем отчетного года. В исправленной отчетности отразите, что она заменяет первоначальную, и укажите основания составления корректировки.

- Существенная ошибка предшествующего отчетного года, выявленная после утверждения отчетности, исправляется:

— записями по соответствующим счетам в текущем году. При этом корреспондирующим счетом в записях будет счет нераспределенной прибыли (непокрытого убытка);

— путем пересчета сравнительных показателей за отчетные периоды, отраженные в бухотчетности за текущий отчетный год, за исключением случаев, когда невозможно установить связь ошибки с конкретным периодом либо определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Подробная инструкция по внесению исправлений представлена в ПБУ 22/2010.

По неверной отчетности, обязательный экземпляр которой представлен в ГИРБО, исправленный вариант подается в налоговый орган не позднее 31 июля года, следующего за отчетным. Если отчетность утверждена после 31 июля, ее нужно подавать в течение 10 рабочих дней со дня, следующего за днем утверждения. Но не позднее 31 декабря текущего года (ч. 5 ст. 18 402-ФЗ).

Публичность отчетности

Существует ряд компаний, которые должны публиковать бухгалтерскую отчетность. То есть данные их деятельности должны быть доступны всем заинтересованным лицам (п. 9 ст. 13 402-ФЗ).

Узнать, должна ли организация публиковать отчетность, можно, проанализировав закон, регулирующий ее деятельность. Например, публиковать отчетность обязаны саморегулируемые организации (подп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Акционерные общества должны раскрывать свою годовую отчетность вместе с аудиторским заключением (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Публиковать отчетность нужно до 1 июня, если иное не установлено законодательством (п. 46 приказа Минфина от 06.07.1999 № 43Н). Например, акционерные общества публикуют отчетность на своем сайте в течение трех дней после составления аудиторского заключения, но не позднее 120 дней с даты окончания отчетного года.

Публикация отчетности в ГИРБО

С 2020 года ФНС формирует Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО). Туда попадает бухотчетность почти всех компаний, кроме перечисленных в ч. 4 ст. 18 402-ФЗ: организаций госсектора, религиозных, банковских и других.

В ГИР БО размещаются:

- бухгалтерская (финансовая) отчетность;

- пояснения к ней;

- аудиторские заключения, если отчетность подлежит обязательному аудиту;

- отчетность организаций, поднадзорных Банку России.

С 1 января 2023 года следующие организации могут ограничить доступ к своим сведениям, поданным в ГИР БО:

- относящиеся к оборонно-промышленному комплексу. Перечень таких организаций утвержден Постановлением Правительства от 20.02.2004 № 96;

- стратегические предприятия из перечня, утв. Указом Президента РФ от 04.08.2004 № 1009;

- резиденты из перечня, предусмотренного ч. 4.2 ст. 19 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»;

- организации, к которым применяются или могут быть применены санкции, из перечня, предусмотренного Постановлением Правительства от 16.09.2022 № 1625.

Для ограничения (возобновления) доступа подается заявление.

С 22 декабря 2023 года сведения из ГИР БО можно получить, только направив электронный запрос в налоговую. Через Госулуги информация из ГИР БО больше не предоставляется (Постановление Правительства от 21.12.2023 № 2214).

Читайте также: