Форма по КНД 1151111 (приложение N 1 к приказу ФНС РФ от 29.09.2022 N ЕД-7-11/878@)

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокЭтот формат вступил в силу (с 02.10.2023) и применяется начиная с представления расчета по страховым взносам за третий квартал 2023 г. и корректировок за первый и второй кварталы 2023 г.

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Что такое РСВ и кто его должен сдавать

РСВ — аббревиатура, означающая «расчет по страховым взносам». Это ежеквартальный отчет, который сдают в ФНС:

- страхователи (компании, ИП, обычные граждане), выплачивающие суммы физлицам по трудовым договорам и ГПД (подп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ);

- главы КФХ (п. 3 ст. 432 НК РФ).

Организации сдают РСВ все без исключения, ведь они работодатели по умолчанию, так как у них есть минимум один сотрудник — руководитель. А вот у ИП может не быть сотрудников или исполнителей по ГПД, и тогда расчет сдавать не нужно. Однако если ИП уволил сотрудников в течение года, ему придется отчитываться каждый квартал до окончания этого года.

Не сдают РСВ компании и ИП, применяющие автоматизированную упрощенку — АУСН (п. 2 ст. 18 Федерального закона от 25.02.2022 № 17-ФЗ). Информацию о выплатах и вознаграждениях они передают в уполномоченные банки или в ИФНС (п. 3, п. 5 ст. 18 17-ФЗ).

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции.

На каком бланке представлять РСВ в 2024 году

Начиная с 01.01.2024 действует новая форма, утвержденная Приказом ФНС от 29.09.2023 № ЕА-7-11/696@. По новой форме можно сдавать отчеты и корректировки начиная с первого квартала 2023 года.

Обновление бланка связано с изменением отчисления взносов с выплат иностранцам. В РСВ появились новый подраздел и приложение, связанные с расчетом сумм страховых взносов и сведениями о физических лицах, подлежащих в соответствии с международными договорами РФ отдельным видам обязательного социального страхования.

Состав нового РСВ

Разберем изменения в новой форме РСВ.

К обновленному бланку добавился подраздел 4 и приложение 5 к разделу 1. А в раздел 1 добавлены строки для отражения взносов, подлежащих к уплате по отдельным видам страхования в соответствии с п.6.2 статьи 431 Налогового кодекса. Их заполняют плательщики, производящими выплаты в пользу физических лиц, подлежащих в соответствии с международными договорами Российской Федерации отдельным видам обязательного социального страхования (п.1.6.1 Порядка заполнения РСВ).

Бланк состоит из четырех разделов:

- раздел 1 «Сводные данные об обязательствах плательщиков страховых взносов». В нем теперь четыре подраздела и пять приложений;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств». Здесь один подраздел;

- раздел 3 «Персонифицированные сведения о застрахованных лицах»;

- раздел 4 «Сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 Налогового кодекса Российской Федерации». К нему идет один подраздел и одно приложение.

Кто и какие разделы расчета должен заполнять:

|

Категории страхователей |

Состав РСВ |

|

Те, кто перечисляет зарплату или другие выплаты физлицам |

Стандартный состав (п. 1.4 Порядка заполнения РСВ):

|

|

Те, кто начисляют взносы на ОПС по доптарифам и на дополнительное соц.обеспечение |

Стандартный состав дополните подразделом 2 и 3 раздела 1 (п. 1.5, п. 5.1, п.6.1 Порядка) |

|

Те, кто применяет пониженные тарифы взносов |

Стандартный состав дополните приложениями 1-3 к разделу 1 (п. 1.5 Порядка) |

|

Те, кто делает выплаты прокурорам, судьям и др. |

Состав РСВ (п. 1.6 Порядка):

|

|

Главы КФХ без работников |

Состав РСВ (п. 1.7 Порядка):

Расчет подается раз в год |

|

Главы КФХ с наемными работниками |

За отчетные и расчетный периоды состав разный (п. 1.7, п. 11.2, п. 12.1 Порядка):

|

|

Страхователи, не ведущие деятельность |

Состав РСВ (п. 3.2 Порядка):

По числовым показателям проставляются «0», по другим показателям — прочерки |

Остальные листы РСВ включайте в отчет, если у вашей компании (ИП) есть для них показатели.

Порядок заполнения РСВ в 2024 году

Порядок описан в Приложении 3 к Приказу № ЕД-7-11/878@. Разберемся, как заполнять расчет, на примере.

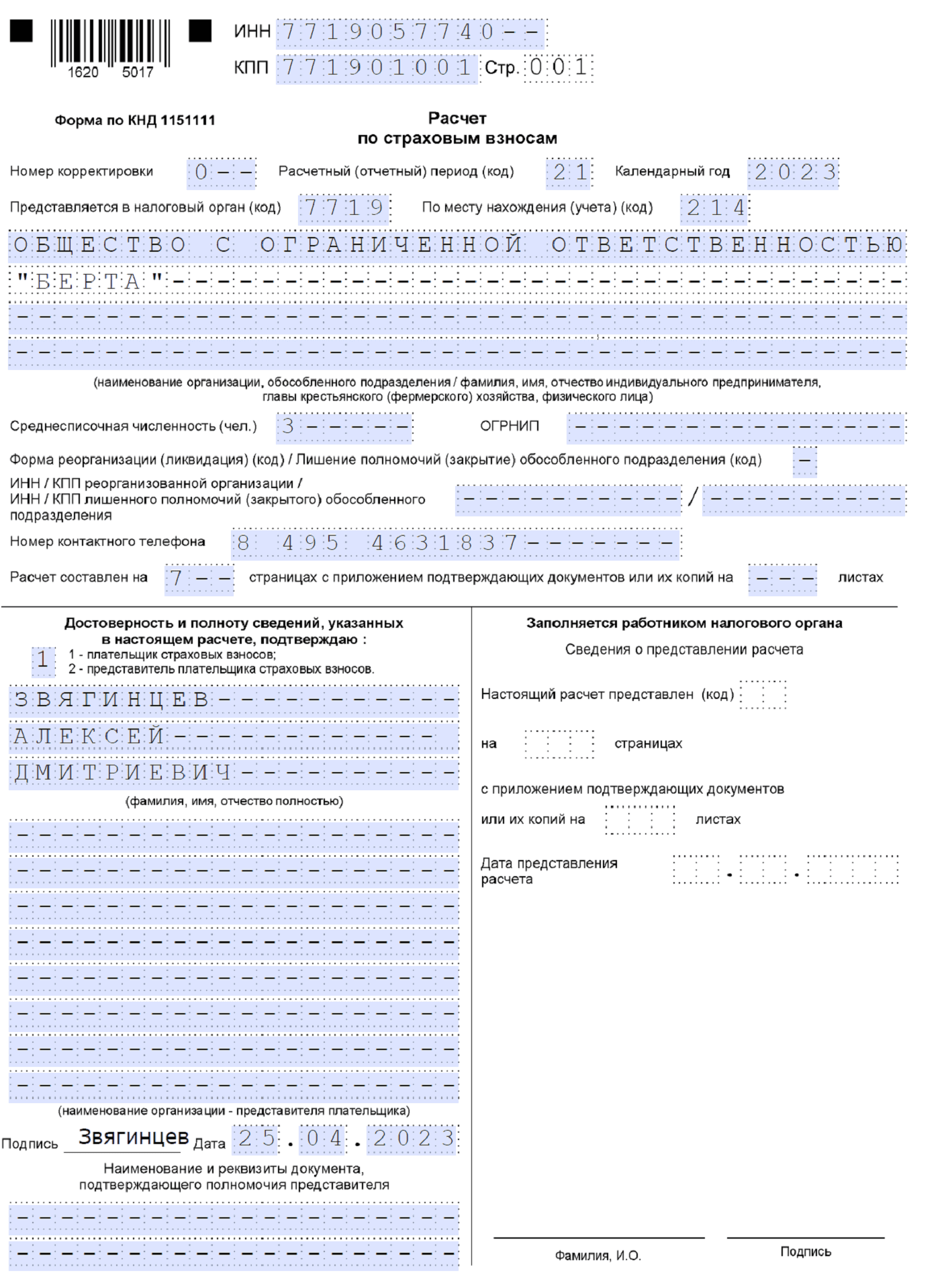

Пример. ООО «Берта» заполняет РСВ за 1 квартал 2024 года по следующим условиям:

|

Налоговый режим |

ОСНО |

|

Число сотрудников по трудовому договору |

3, в том числе руководитель |

|

Гражданство сотрудников |

РФ |

|

Больничные |

Сотруднице Фроловой Анне Ивановне, болевшей в феврале, за первые 3 дня болезни назначено пособие 4 500 рублей |

|

Сумма зарплаты за 1 квартал 2023 |

Всего 250 000 рублей, в том числе:

|

|

Тариф страховых взносов |

30 % |

Состав РСВ для ООО «Берта» стандартный: титульный лист, раздел 1, подраздел 1 к нему и раздел 3.

Подготовить, проверить и сдать отчетность через интернет.

Титульный лист

Он оформляется как обычно — сведениями о компании, отчетном периоде, ИФНС и т.д. Компании в этом поле ставят прочерки:

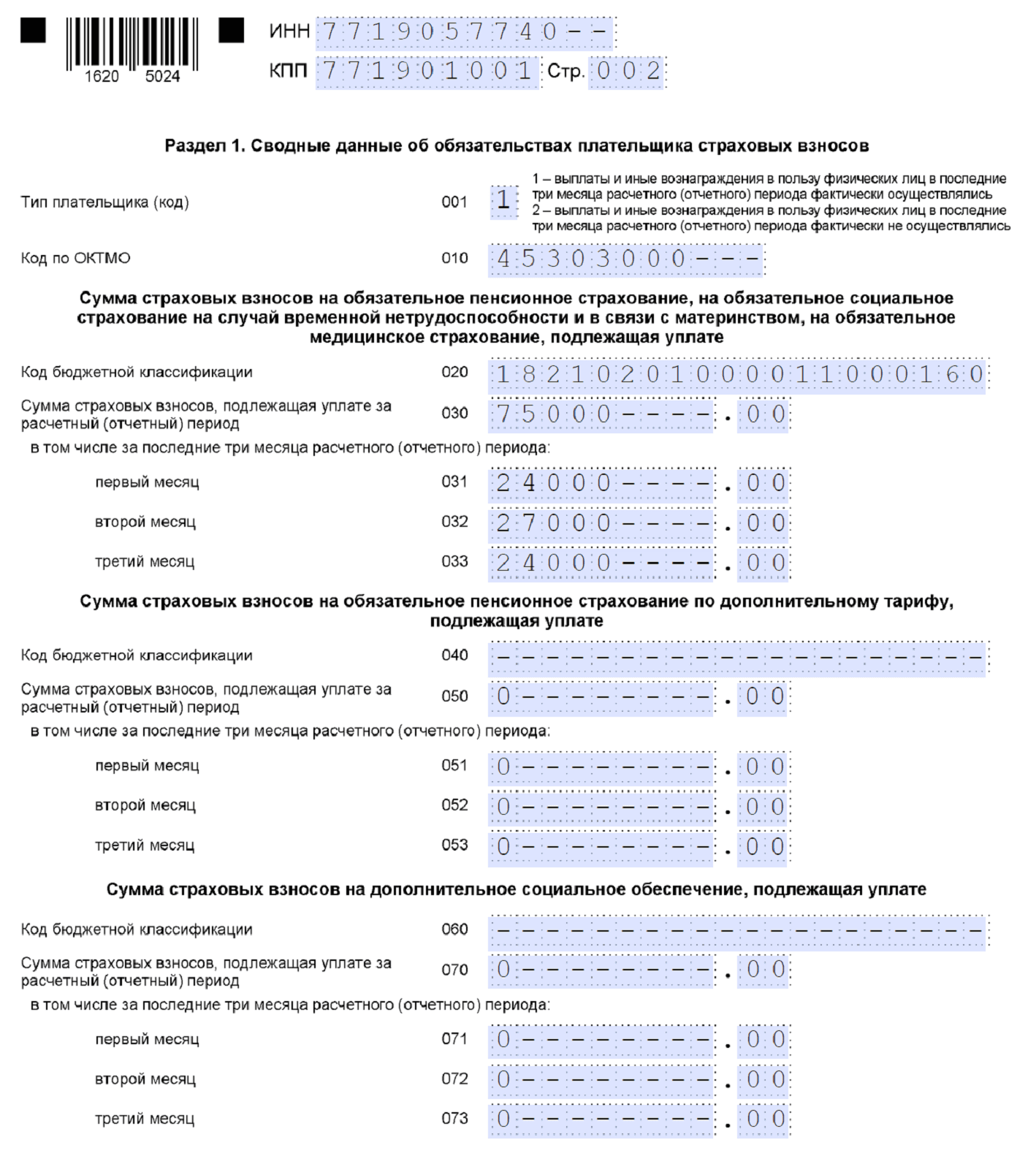

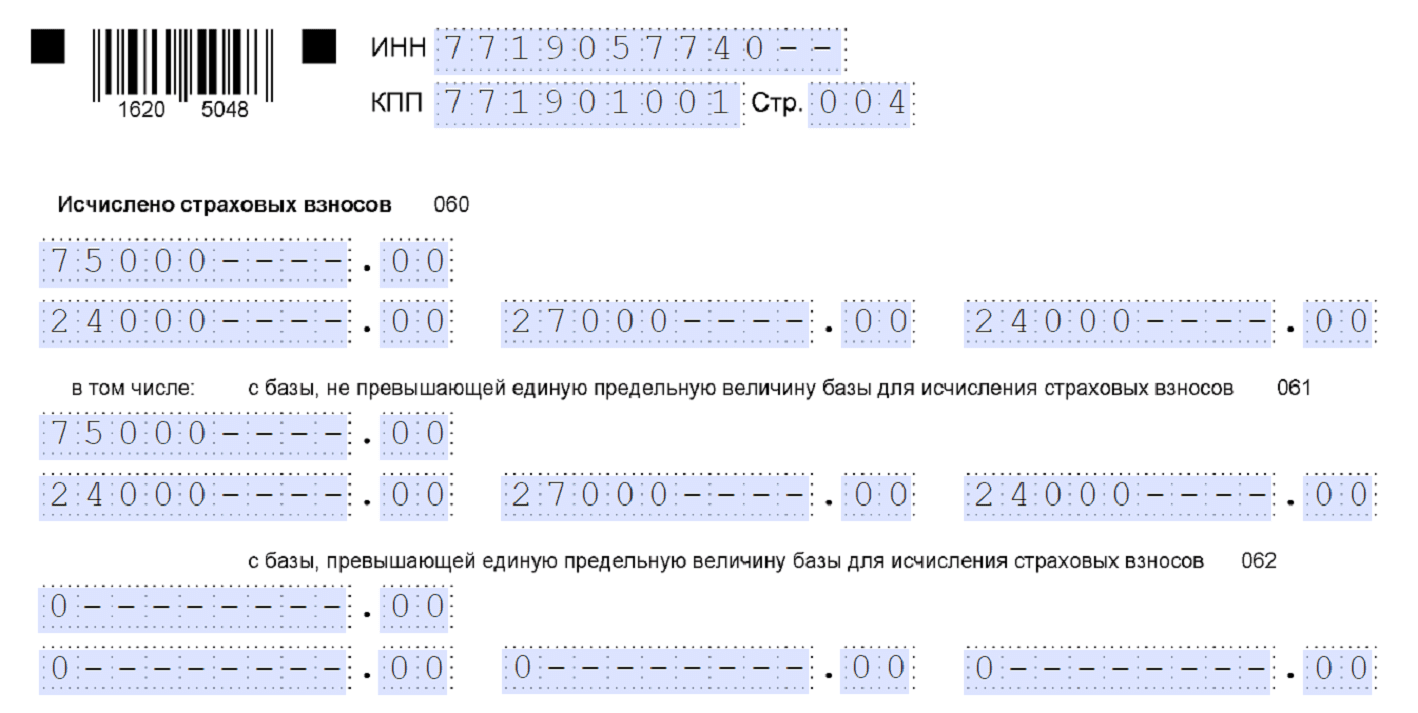

Раздел 1

В раздел 1 вносим суммы страховых взносов к уплате без разделения на пенсионное, медицинское и социальное страхование.

Данные для заполнения этого листа:

- взносы за январь — 30 % х 80 000 = 24 000 рублей;

- взносы за февраль — 30 % х 90 000 = 27 000 рублей;

- взносы за март — 30 % х 80 000 = 24 000 рублей;

- всего взносов — (24 000 + 27 000 + 24 000) = 75 000 рублей.

Доптарифов в нашем примере нет, поэтому в соответствующие поля ставим нули и прочерки.

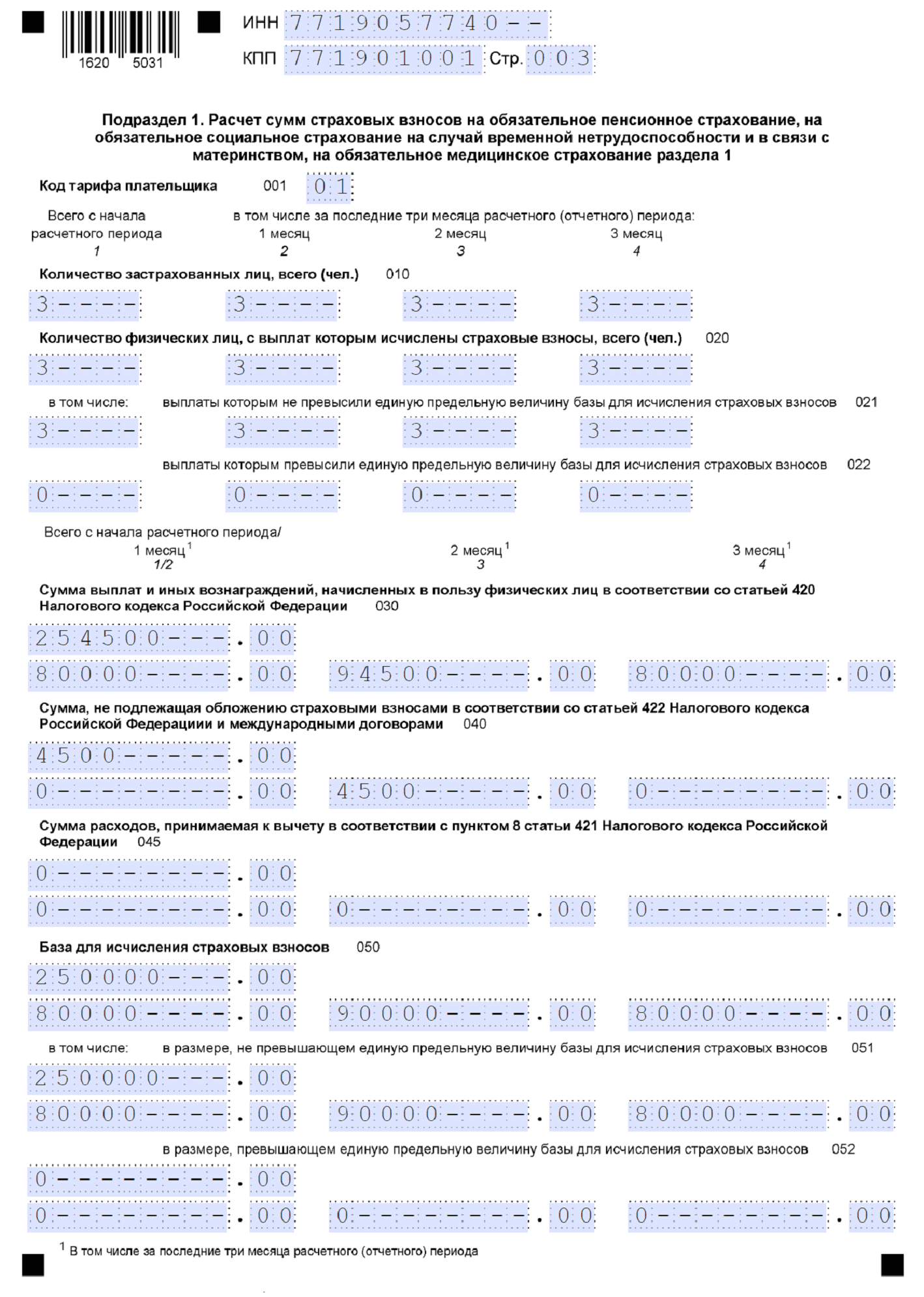

Подраздел 1 к разделу 1

Здесь указываем тариф, данные о количестве физлиц и суммах выплат, с которых исчислены страховые взносы. В подразделе 1 раздела 1 РСВ, как и прежде, суммы приводим нарастающим итогом с начала года и помесячно в текущем квартале. Например, в расчете за полугодие отражаются сведения за январь-июнь и за апрель, май, июнь помесячно.

Если в течение расчетного (отчетного) периода применяли несколько тарифов, то в расчет включите столько подразделов 1 раздела 1, сколько было тарифов. Коды тарифов указаны в Приложении 5 к Порядку заполнения РСВ. В нашем примере только один тариф — основной.

В общую сумму выплат включаем зарплату за 3 месяца и больничное пособие (80 000 + 90 000 + 80 000 + 4 500) = 254 500 рублей. А в облагаемую базу — только зарплату (250 000 рублей), так как с больничных взносы не начисляются (подп. 1 п. 1 ст. 422 НК РФ, п. 1 ст. 1.4 Федерального закона от 29.12.2006 № 255-ФЗ).

В следующей части подраздела 1 раздела 1 показываем суммы начисленных взносов — суммарно и помесячно. Эти данные должны соответствовать показателям из раздела 1 РСВ.

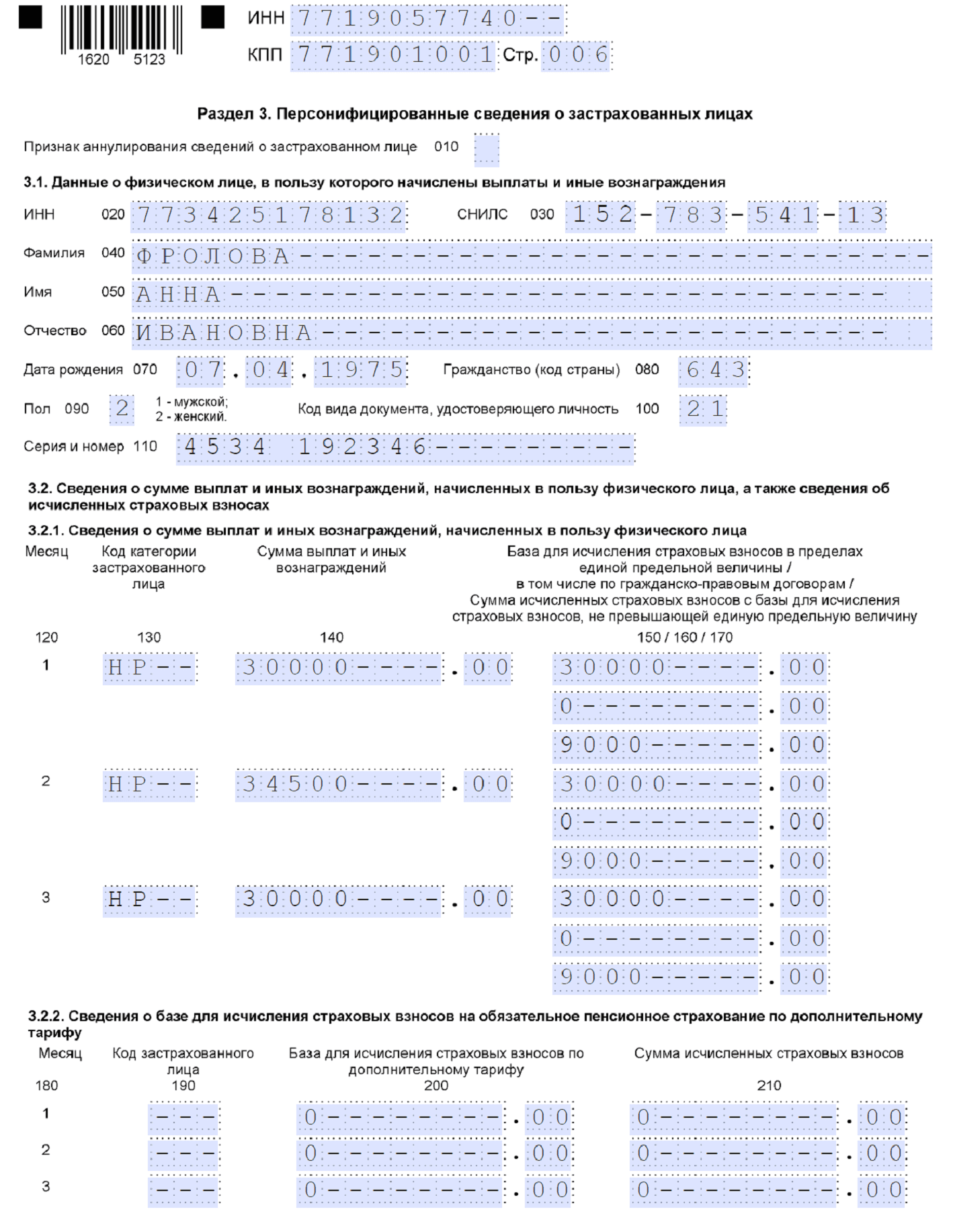

Раздел 3

Структура этого раздела в целом осталась прежней. Здесь заполняем:

- перссведения по сотрудникам;

- сумму выплат в их пользу;

- суммы начисленных взносов по базовому и доптарифам.

Строка 010 заполняется, только если аннулируются ранее отправленные данные о физлице либо корректируются ИНН, СНИЛС, ФИО. В этом случае в строке 010 ставится «1».

В качества образца приведем заполненный раздел 3 по одному из наших сотрудников — у кого в феврале был больничный. В февральские выплаты включаем зарплату сотрудницы (30 000 рублей) и больничное пособие за 3 дня (4 500 рублей), а облагается взносами во всех месяцах только зарплата.

Раздел 3 заполните по каждому человеку, для которого вы были страхователем в последние три месяца расчетного (отчетного) периода:

- по наемным сотрудникам;

- исполнителям по договорам ГПХ;

- при выплате других облагаемых взносами сумм.

Данные приводятся за последние три месяца периода (п. 13.1 Порядка). Например, в РСВ за полугодие в раздел 3 включаются данные за апрель, май, июнь.

С 2023 года появился новый ежемесячный отчет по работникам — «Персонифицированные сведения о физических лицах». Он похож на раздел 3 РСВ, но только в сокращенном варианте. Что это за отчет, кто и как его должен заполнять, разбирались в этой статье.

Куда и в какие сроки подавать РСВ

Отчетные периоды для расчета по страховым взносам — квартал, полугодие, 9 месяцев. Расчетный период — год (ст. 423 НК РФ).

С 2023 года РСВ сдается до 25 числа, следующего за расчетным периодом (подп. 1 п. 1 ст. 419, ст. 423, п. 7 ст. 431 НК РФ).

Сроки подачи РСВ в 2024 году:

- за 2023 — до 25 января;

- за 1 квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

Расчет за 2023 год подаем не позднее 25 января 2024. Если крайний срок попадает на выходной или нерабочий день, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Сроки представления РСВ главами КФХ

Расчет направляется в налоговый орган (подп. 1 п. 1 ст. 419, п. 7, п. 14 ст. 431, п. 3 ст. 432 НК РФ):

- по месту нахождения компании и по месту нахождения российских обособок, имеющих счета в банках и делающих выплаты физлицам. По заграничным «обособкам» РСВ подается по месту нахождения головной компании;

- по месту жительства ИП или физлица;

- по месту учета главы КФХ.

Способ подачи РСВ зависит от числа физлиц, которым начислялись выплаты в отчетном (расчетном) периоде (п. 10 ст. 431 НК РФ):

- если 10 человек или меньше, можно выбирать — сдавать в электронной форме или на бумаге. Имеют право выбора и вновь созданные фирмы;

- если больше 10 человек — только в электронной форме по ТКС.

За несоблюдение порядка представления расчета в электронной форме предусмотрена ответственность.

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, НДФЛ, взносы, оформляйте кадровые документы прямо в Экстерне

Когда РСВ считается несданным

Налоговики посчитают расчет непредставленным, если в нем есть ошибки в (п. 7 ст. 431 НК РФ):

- сумме выплат застрахованным лицам;

- базе взносов, не превысившей предел;

- сумме взносов с этой базы;

- базе для взносов на ОПС по доптарифу;

- сумме взносов с базы по доптарифу.

А еще отчет считается несданным, если показатели из подраздела 3.2 раздела 3 по всем физлицам отличаются от суммарных показателей по фирме в целом. Не должно быть ошибок и в персональные данных людей.

Во всех этих случаях налоговики пришлют уведомление о непредставлении РСВ (п. 6 ст. 6.1, п. 7 ст. 431 НК РФ). Необходимо исправить ошибки и отправить верный расчет.

Срок подачи:

- 5 рабочих дней — со дня отправки уведомления в электронной форме;

- 10 рабочих дней — со дня отправки на бумаге.

Если уложитесь в эти сроки, РСВ будет считаться представленным в день подачи первоначального расчета (п. 7 ст. 431 НК РФ).

Ответственность за РСВ

Налоговики могут привлечь работодателя к ответственности за опоздание с подачей отчета или за неверный способ представления.

Штраф за опоздание составит 5 % от неуплаченных в срок взносов, указанных в РСВ, за каждый полный и неполный месяц просрочки подачи отчета. Минимум — 1 000 рублей, максимум — 30 % от вовремя неуплаченной суммы (п. 1 ст. 119 НК РФ).

Кроме того, накажут должностных лиц компании — им грозит предупреждение или штраф 300-500 рублей (ст. 15.5 КоАП РФ).

А если РСВ не отправить в течение 20 рабочих дней после установленного срока, есть риск приостановки операций по банковским счетам и переводов электронных средств (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Штраф за нарушение способа подачи РСВ — на бумаге вместо электронного — небольшой: 200 рублей (ст. 119.1 НК РФ). Он налагается только на тех страхователей, кто не может отчитываться на бумаге.