С I квартала 2025 года расчет по страховым взносам надо будет представлять по обновленной форме, а при заполнении учитывать новые правила. С чем связаны изменения в форме и порядке заполнения, и кого они коснутся — рассказываем в статье.

Что изменилось в законодательстве

В 2024 году в Налоговый кодекс внесли множество поправок, часть которых затронула страховые взносы. Сразу несколько федеральных законов изменили статью 427 НК РФ:

| Федеральный закон | Поправка в каком пункте статьи 427 НК РФ | Суть изменений |

|---|---|---|

| от 12.07.2024 № 176-ФЗ (п. 84 ст. 2) | Пункт 1 дополнили подпунктом 23 | Ввели новую категорию плательщиков страховых взносов, применяющих пониженный тариф — централизованные религиозные организации и религиозные организации, входящие в структуру централизованных религиозных организаций |

| В пункте 2.2 изменили период | До 2026 года продлили действие пониженного тарифа для НКО и благотворительных организаций | |

| Добавили пункт 2.5 | Установили пониженный тариф 7,6% в отношении части выплат, превышающей МРОТ, для субъектов МСП, ведущих деятельность в обрабатывающем производстве | |

| Добавили пункт 2.6 | Установили пониженный тариф 7,6% в пределах единой предельной величины базы для централизованных религиозных организаций | |

| Добавили пункт 13.2 | Определили условия применения пониженного тарифа 7,6% субъектами МСП, занятыми в обрабатывающем производстве | |

| Добавили пункт 18 | Определили условия применения пониженного тарифа централизованными религиозными организациями | |

| от 29.10.2024 № 362-ФЗ (п. 35 ст. 2) | Изменили подп. 17 п. 1, п. 2.4, п. 2.5 | Размер выплат, к выплатам сверх которого применяется пониженный тариф, заменили на полуторакратный МРОТ |

| от 23.11.2024 № 399-ФЗ (п. 5 ст. 2) | Подп. 10 п. 1 в новой редакции | К плательщикам, применяющим пониженный тариф, добавили организации, получившие статус участников Технополиса (тариф, как у «Сколково») |

| П. 9 в новой редакции | Установлены условия применения пониженного тарифа организациями со статусом участников Технополиса | |

| от 29.11.2024 № 416-ФЗ (п. 28 ст. 1) | П. 2.2 в новой редакции | Для IT-организаций и организаций сферы радиоэлектронной промышленности применение ставки 0% к базе, превышающей предельную величину, ограничили 2024 годом |

| Добавили п. 2.2.1 | Для IT-организаций и организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности с 01.01.2025 с базы, превышающей предельную величину, страховые взносы начисляются по ставке 7,6% |

Все перечисленные выше изменения вступают в силу с 01.01.2025 года.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции.

Что изменилось в форме РСВ и кого это касается

Изменения в Налоговом кодексе отразились на расчете по страховым взносам. В Приказ ФНС от 29.09.2022 № ЕД-7-11/878@, утвердивший форму, порядок заполнения и формат РСВ, внесены поправки Приказом ФНС от 13.09.2024 № ЕД-7-11/739@.

А уже после опубликования этого приказа ФНС разместила на своем сайте письмо «О применении единых пониженных тарифов страховых взносов и представлении расчета по страховым взносам» (от 28.11.2024 № ПА-4-11/13524@), в котором дала дополнительные рекомендации по заполнению РСВ.

Большая часть изменений касается определенных категорий плательщиков. К таким нововведениям относятся следующие:

Приложение 2 к разделу 1 дополнили строкой 041, в которой НКО смогут:

- указать сумму доходов, получаемых по соглашению о трудоустройстве инвалидов с работодателем, которому установлена квота для приема на работу инвалидов;

- учесть ее при вычислении доли дохода.

Раздел 1 расчета дополнен приложением 3.1 — заполнять его нужно субъектам МСП из обрабатывающего производства, чтобы подтвердить право на применение пониженного тарифа.

Приложение 5 к разделу 1, которое заполняют плательщики, производящие выплаты в пользу иностранцев, подлежащих в соответствии с международными договорами отдельным видам страхования, дополнили следующими строками:

| Строка | Данные в строке |

|---|---|

| 061 | Дата рождения |

| 062 | Пол |

| 063 | Код вида документа, удостоверяющего личность |

| 064 | Серия и номер |

| 080 | База для исчисления страховых взносов |

Приложение 1 к разделу 4, которое заполняют плательщики, производящие выплаты в пользу прокуроров, сотрудников Следственного комитета РФ, судей федеральных судов, мировых судей, дополнили строками:

| Строка | Данные в строке |

|---|---|

| 051 | Дата рождения |

| 052 | Пол |

| 053 | Код вида документа, удостоверяющего личность |

| 054 | Серия и номер |

| 070 | База для исчисления страховых взносов |

Раздел 2 и приложение к нему дополнили новыми строками и существенно изменили порядок их заполнения — главы КФХ теперь смогут отражать в расчете:

- случай прекращения обязанности по уплате страховых взносов на обязательное пенсионное страхование (когда глава КФХ является пенсионером, он платит взносы только на ОМС);

- периоды освобождения от уплаты страховых взносов.

А вот изменения в разделе 3 касаются всех. Рассмотрим их подробнее:

Подраздел 3.2.1 дополнили графой 141, в которой надо указывать суммы выплат и иных вознаграждений, начисленных физическим лицам по договорам ГПХ за каждый из последних трех месяцев расчетного (отчетного) периода отдельно по каждому коду категории застрахованного лица. База от выплат по ГПХ по-прежнему отражается в графе 160.

Кроме того, физическим лицам, в пользу которых выплаты и иные вознаграждения в последние три месяца не начислялись, надо будет указывать код категории «НВ». Новый код добавлен в классификатор (Приложение 7 к порядку заполнения).

Добавили новые коды, которые смогут использовать вновь введенные категории плательщиков, применяющих пониженные тарифы, в строке 001 в подразделе 1 и графе 130 в подразделе 3.2.1. Подробности смотрите в таблице:

| Код тарифа плательщика | Плательщик страховых взносов | Код категории застрахованного лица |

|---|---|---|

| 29 | Централизованные религиозные организации (7,6%) | ЦРО (ВЖЦР, ВПЦР) |

| 30 | субъекты МСП, занятые в обрабатывающем производстве (7,6% с базы выше 1,5 × МРОТ) | ПО (ВЖПО, ВППО) |

| 31 (согласно Письму ФНС от 28.11.2024 № ПА-4-11/13524@) | Организации и предприятия, получившие статус участников Военного инновационного Технополиса «Эра» (15% с базы выше 1,5 × МРОТ) | ТЕХ (ВЖТХ, ВПТХ) |

Смотрите видео — эксперт Экстерна Татьяна Евдокимова рассказывает, кого коснулись изменения и что учесть при заполнении отчета:

Какие субъекты МСП могут применять пониженный тариф 7,6%

Новым пунктом 13.2 ст. 427 НК РФ установлен порядок применения пониженного тарифа 7,6% субъектами малого и среднего предпринимательства (МСП).

Во первых, основной вид их экономической деятельности должен быть одним из видов раздела С «Обрабатывающие производства» Общероссийского классификатора видов экономической деятельности, за исключением:

- производства напитков (код начинается с 11);

- производства табачных изделий (код 12);

- производства кокса и нефтепродуктов (код 19);

- металлургического производства (код 24).

Точный перечень видов деятельности утвержден Распоряжением Правительства от 11.12.2024 № 3689-р. Среди них — производство продуктов питания, фармацевтических субстанций, тканей и одежды, транспортных средств, бытовых приборов и другой продукции. Всего в перечне 37 группировок видов деятельности.

Во-вторых, субъект МСП должен выполнять два условия:

- Соответствующий вид экономической деятельности указан в качестве основного в ЕГРЮЛ / ЕГРИП.

- По итогам календарного года, предшествующего году перехода субъекта МСП на уплату страховых взносов по тарифу 7,6%, а также по итогам отчетного (расчетного) периода доходы от осуществления основного вида деятельности составляют не менее 70% от суммы всех доходов, которые определяются в порядке, установленном главой 23, 25 или 26.2 НК РФ.

Если плательщик не соответствует этим условиям, он теряет право на применение пониженного тарифа с начала расчетного периода, в котором допущено несоответствие установленным условиям.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

РСВ для субъекта МСП обрабатывающих отраслей

Так как применяется два тарифа, нужно заполнять два подраздела 1 в разделе 1 — с кодом тарифа 01, с кодом тарифа 30.

В подразделе 1 с кодом 01 отражается расчет сумм страховых взносов по основному единому тарифу — 30% с выплат, не превышающих полуторакратный МРОТ.

В подразделе 1 с кодом 30 отражается расчет сумм страховых взносов по единому пониженному тарифу — 7,6% с выплат, превышающих полуторакратный МРОТ.

В разделе 3 заполнять два подраздела 3.2.1 — с кодом категории НР и ПО.

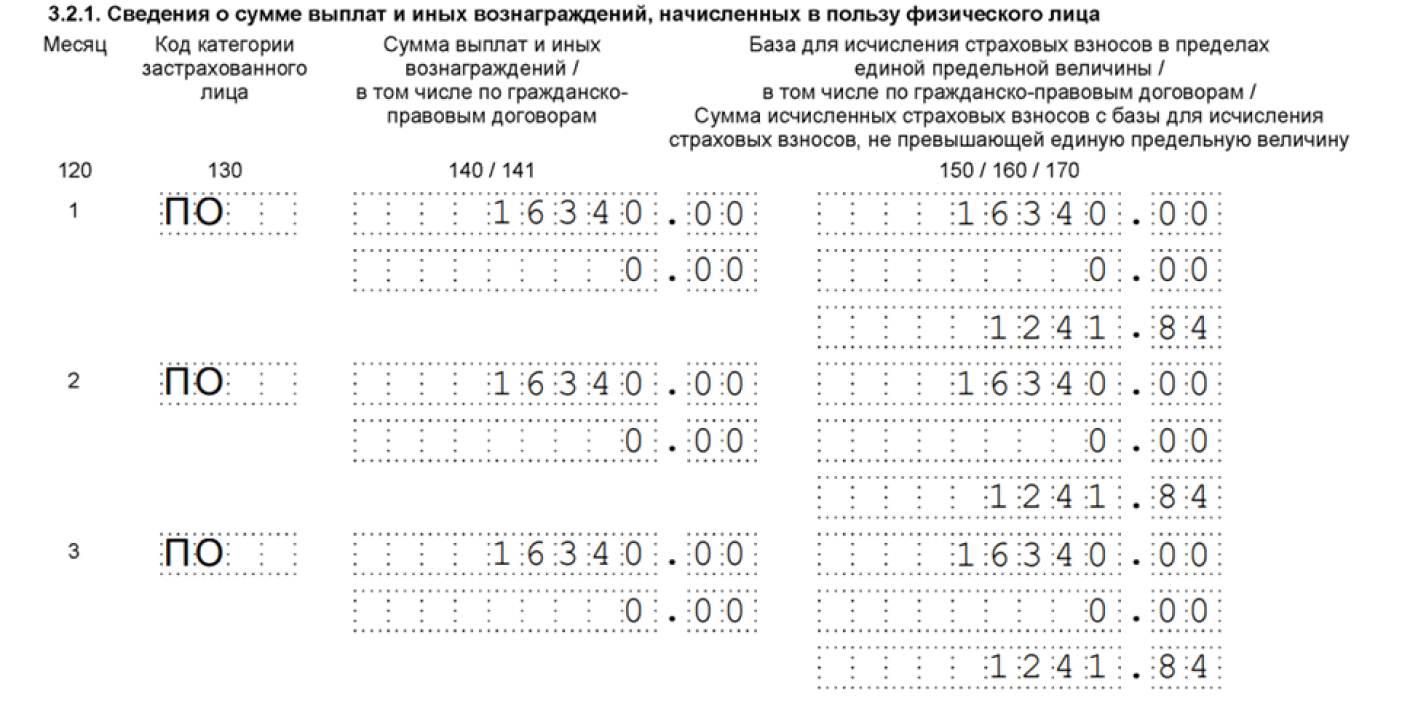

В подразделе 3.2.1 с кодом категории НР сумма в графе 150 не может быть меньше полуторакратного МРОТ, установленного с 01.01.2025.

То есть, база для начисления взносов по ставке 30% (графа 150) должна быть равна 1,5 × 22 440. Если в каком- то месяце облагаемые взносами выплаты работнику окажутся меньше полутора МРОТ, то строки с кодом категории ПО для этого месяца не должно быть.

В подразделе 3.2.1 с кодом категории ПО отражаются суммы выплат, превышающие полтора МРОТ и взносы с них, начисленные по ставке 7,6%.

Разберем на примере. Представим, что ежемесячная зарплата сотрудника 50 000 рублей, необлагаемых выплат нет. За каждый месяц на сумму равную 33 660 руб (1,5 × 22 440) взносы начислены по ставке 30%. На сумму 16 340 руб (50 000 — 33 660), превышающую полтора МРОТ, взносы начислены по ставке 7,6%. В разделе 3 заполняем два подраздела 3.2.1 следующим образом:

Кроме того, для подтверждения права на применение пониженного тарифа необходимо заполнить приложение 3.1 к разделу 1.

Приложение 3.1 имеет две графы, которые заполняются данными по итогам календарного года, предшествующего году перехода на уплату страховых взносов по пониженному тарифу (графа 1) и данными по итогам отчетного (расчетного) периода (графа 2).

В строке 010 отражается общая сумма доходов, которая рассчитывается в порядке, установленном главой 23, 25 или 26.2 НК РФ.

В строке 020 — сумма доходов от осуществления основного вида деятельности в сфере обрабатывающего производства, указанного в ЕГРЮЛ / ЕГРИП.

В строке 030 — доля доходов, которая рассчитывается как отношение значения из строки 020 к значению из строки 010, умноженное на 100 (не должна быть меньше 70).

Обязательно изучите материалы по теме:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Так же, хотелось бы получать от налоговой ежемесячный отчет об остатках на ЛС и как снимались денежные средства после 28го числа:

(см. предыдущую публикацию)

"Как будут списывать налоги с одинаковым сроком уплаты

Налоговики распределяют ЕНП в определенной последовательности (п. 6 ст. 45.2 НК РФ):

1. Недоимки начиная с налога с самым ранним сроком уплаты.

2. Предстоящие платежи по налогам и взносам.

3. Пени.

4. Проценты.

6. Штрафы. "

???

Если честно, то уже каша в голове:

1) Какие налоги перечислять?

2) Какие сроки уплаты налогов с каждой выплаты сотрудникам?

3) Какую сумму показывать в отчетах, облагаемую, не облагаемую?

4) Какие сроки отчетов?

Сроки отчетов и уплаты налогов описаны в этой статье — https://www.kontur-extern.ru/info/31000-novye_sroki_uplaty_nalogov_i_sdachi_otchetnosti_v_2023_godu

Скажите, пожалуйста, а при оформлении Уведомления об исчисленных взносах по единому тарифу, КБК использовать тот же общий и указывать общую сумму или нужно указывать в уведомлении в разрезе КБК18210201010011000160 на ОПС , КБК18210201030011000160 ОМС и КБК18210201020011000160 ВНиМ .

P.S Получается если с 1-22 января вообще нет ни больничных ни отпускных, а допустим аванс будет 23 января, то РСВ и НДФЛ будут=0 в январе.

До 23 января нет ни больничных ни отпускных и люди не увольняются. 23 января происходит выплата аванса = 10000, 5 февраля выплатили ЗП 20000.

С налогами в данном случае понятно. По разъяснениям налоговой и по новым правилам вытекает, что т.к выплаты с 23 января-22 февраля, то они попадают в 2 ндфл и 6 ндфл на 2 месяц. Т.е в январе у меня будет 0, в феврале 30000.

Вопрос вот в чем. Страховые взносы в январе чему будут равны. Они будут браться с 30000 или будут равны 0 в январе. Нигде разъяснений по этому поводу не видно.

ВОТ что непонятно. Почему у меня в 2 ндфл будет за январь 0, а страховые взносы должны браться с 30000, по моему мнению доход для взносов тоже должен быть равен 0. НИГДЕ про взносы ничего не сказано. По страховым же тоже касаются правила, такие же как и для НДФЛ.

Объясните, с какой суммы мне брать взносы в январе для примера выше.

Вариант 1.

Взносы с 30000

Налог=0.

Вариант 2.

Взносы =0 также как и ПН.

Уже вижу такии ситуации, люди придут за справкой 2 ндфл, и будут возмущаться, почему у них в январе доход=0. А, ну извините, у вас период, видите ли выплаты был 23 января а он попадает в февраль. Не радует это все мягко говоря.

Почему доход в январе =0.. В 2 ндфл встанет по начислению - в январь.

Аванс выплачен 23 января:

10000 (с дохода 11494 за минусом ПН 1494)

ЗП выплачена 5 февраля:

20000 (с дохода 22989 за минусом ПН 2989)

По старому бы у меня в 2 ндфл занеслось в 1 месяц

1| 2000 | 34483 и ПН внизу 4483.

По новому у меня будет этот доход во 2 месяце. А в 1 МЕСЯЦЕ у меня будет 0.

Вот примеры с сайта налоговой:

https://www.nalog.gov.ru/rn77/about_fts/about_nalog/12839487/

У меня вопрос со взносами и что будет в расчетном листке. Если по НДФЛ у меня в январе нет доходов ПО НОВЫМ ПРАВИЛАМ со случаем выше, то с чего это вдруг их нужно показывать в расчетном листке и взносы страховые считать с суммы 34483 за январь якобы, если в 2 НДФЛ нет доходов за январь.

По старому все хорошо было бы и ПОНЯТНО и в расчетном и со взносами и с 2 ндфл - 6ндфл. По новому каша несусветная получается.

Тут 2 варианта :

1 Вариант - все остается как есть для всего, кроме ПН и форм с ними связанными (2-НДФЛ,6-НДФЛ).

Если рассматривать пример выше и в расчётный попадет за январь 34483 и взносы с этой суммы возьмутся. А потом попросит человек справку 2 ндфл а там бац, в январе 0.

2 Вариант- правила распространяются с периодами вообще на все. Т.е в январе у человека будет по 0 везде и в расчетном и взносы.

И какой из этих вариантов правильный. Везде пишут НДФЛ НДФЛ, а как быть со всем остальным.

1| 2000 | 34483 и ПН внизу 4483.

По новому у меня будет этот доход во 2 месяце. А в 1 МЕСЯЦЕ у меня будет 0.

я так не считаю.

по новому будут январь- аванс

февраль- зарплата

посмотрите как у вас ведут себя больничные в 2022 (для них в 2022 установлена дата признания дохода = выплата) к примеру б/л начислен март - взносы начислены март (не облагаются они - поэтому у вас и сходилось)- в 6 ндфл при выплате больничного в апреле доход и ндфл попадет только во 2 квартал и в справке 2 ндфл б/л появится только в апреле. Сейчас тоже самое. 6 ндфл 2 раздел и 2 ндфл по дате выплаты. а уж в 1 раздел- какой выплате как повезет ))))

В любом случае на данный момент много вопросов и наше с вами обсуждение особо ни к чему не приведут . )

Единственное, что в уведомления можно не включать взносы в тех месяцах, в которых подается РСВ. Например, в отчет за 1 квартал входят взносы за март. И РСВ за 1 квартал, и уведомление за март нужно подать до 25 апреля. Чтобы не дублировать информацию, взносы можно прописывать только в РСВ.

Позже выложим подробный обзор раздела, который соответствует 4-ФСС. За 2022 год пока отчитываемся по старой форме

Если применяете льготу МСП, тогда с выплат до 1.5 МРОТ будет тариф 30%, а с суммы свыше 1.5 МРОТ 15%.

Также для субъектов МСП, деятельность которых относится к обрабатывающему производству и при соблюдении ряда условий, с суммы свыше 1.5 МРОТ будет ставка 7.6%

То есть, до 33660 (1.5 МРОТ) взносы за сотрудников считаются по 30%. А по суммам после 33660 уже применяете льготную ставку для МСП.