С отчета за 1 квартал 2024 года 6-НДФЛ сдают по новой форме, утвержденной Приказом ФНС от 19.09.2023 № ЕД-7-11/649@ в редакции от 09.01.2024. В нестандартных ситуациях у бухгалтеров возникают трудности при заполнении этого отчета. В статье рассмотрим на примерах несколько таких ситуаций.

Как быстро отправить большое количество отчетов через Экстерн, читайте в статье.

Доходы в натуральной форме

Датой получения дохода в натуральной форме для целей НДФЛ считается дата его передачи физлицу. Но удержать НДФЛ из такого дохода при его выплате налоговый агент не может, поэтому налог удерживается из ближайшей денежной выплаты физлицу (п.п. 3 и 4 ст. 226 НК РФ). При этом удерживаемая сумма НДФЛ не может превышать 50 % денежной выплаты.

Разберем на примере. Налоговый агент ежемесячно выплачивает зарплату двум работникам по 70 000 руб. в месяц. Права на стандартные, имущественные и социальные налоговые вычеты у них нет. Сроки выплаты зарплаты: 16 число текущего и 1 число следующего месяца. 31 марта одному из работников выплачен доход в натуральной форме в виде ценного подарка на сумму 10 000 руб. НДФЛ с этого дохода работодатель сможет удержать только из ближайшей денежной выплаты, которая состоится 1 апреля. Это первый подарок за год, поэтому можно применить вычет в размере 4 000 руб. (п. 28 ст. 217 НК РФ).

Доходы облагаются по ставке 13%. Переносы платежей из-за выходных для упрощения не рассматриваем.

НДФЛ с дохода в натуральной форме: (10 000 руб. – 4 000 руб.) х 13% = 780 руб.

В разделе 1 формы 6-НДФЛ за 1 квартал эта сумма не отражается, так как в этом квартале налоговый агент не удерживал НДФЛ с дохода в натуральной форме.

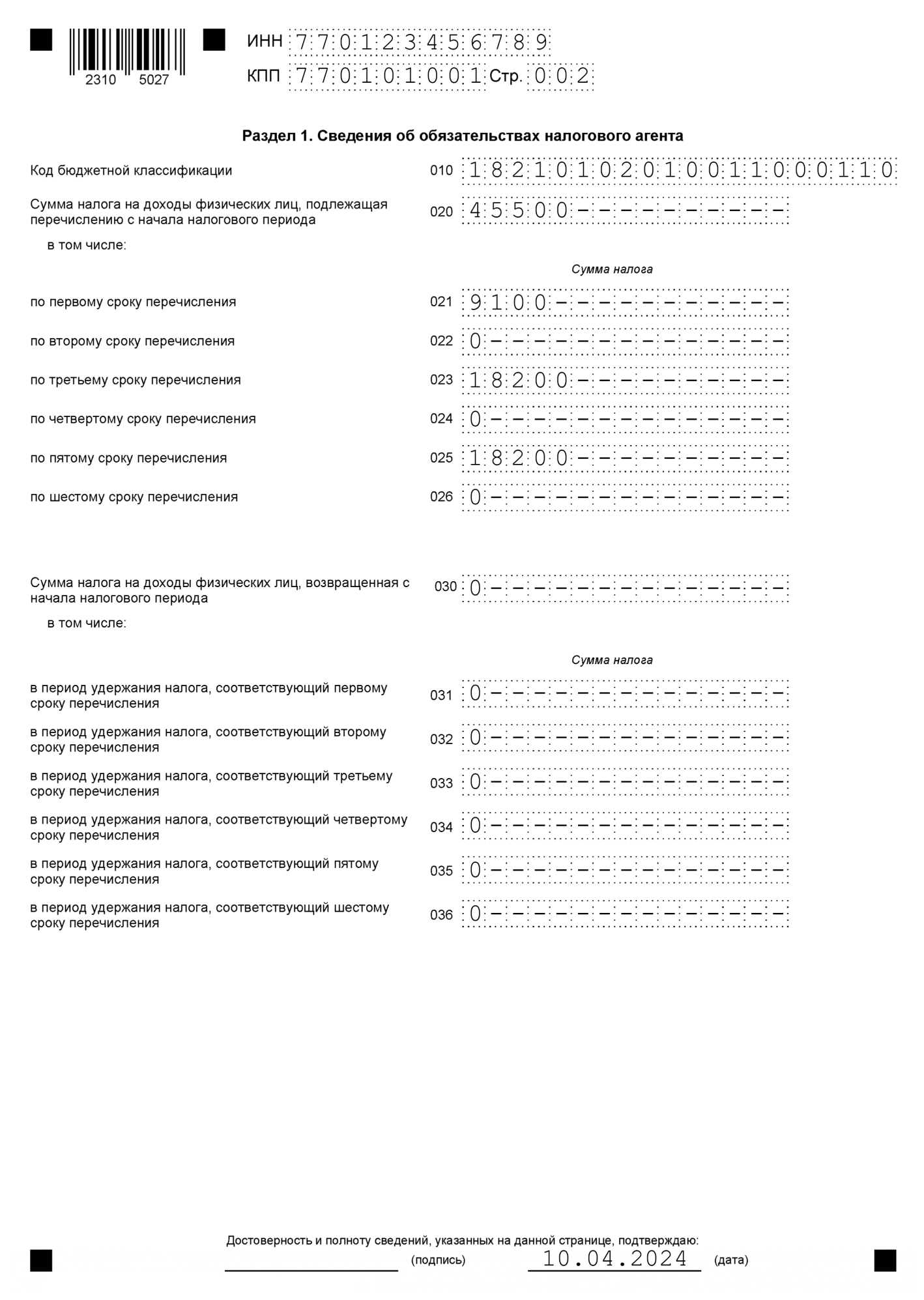

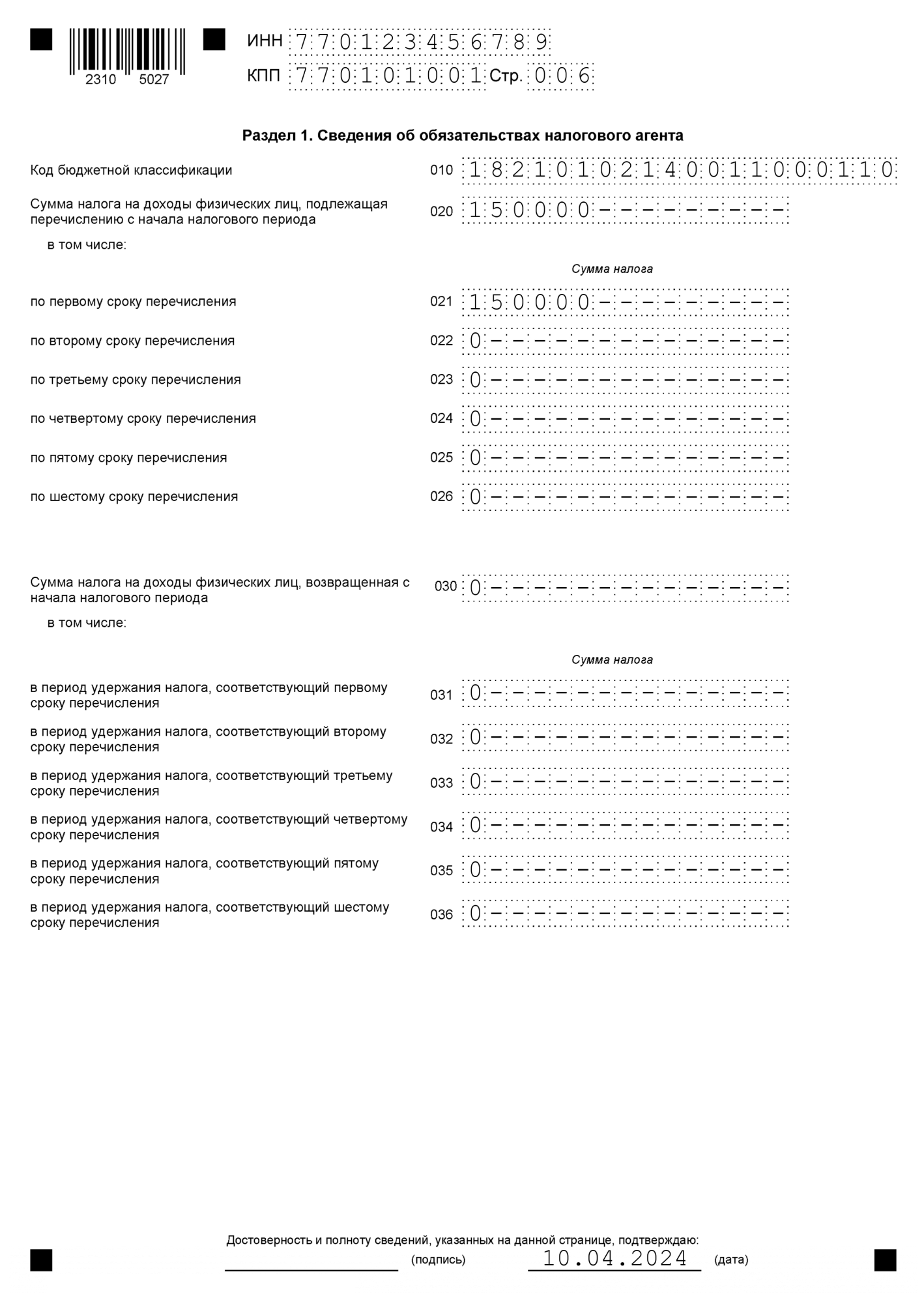

Расшифровка строк 020 — 026 раздела 1 формы 6-НДФЛ за 1 квартал

- строка 020 — 45 500 руб. (9 100 + 18 200 + 18 200)

- строка 021 — 9 100 руб. (70 000 руб. х 13%), где 70 000 руб. — это аванс двум сотрудникам по 35 000 руб. 16 января

- строка 022 — 0, т.к.не было выплат в период с 23 по 31 января (п. 12 Порядка заполнения 6-НДФЛ)

- строка 023 — 18 200 руб. (210 000 руб. х 13% – 9 100 руб.), где 210 000 руб. = 70 000 руб. + 35 000 руб. х 2 (зарплата 1 февраля) + 35 000 руб. х 2 (аванс 16 февраля)

- строка 024 — 0, т.к. не было выплат с 23 по последнее число февраля

- строка 025 — 18 200 руб. (350 000 руб. х 13% - 9 100 руб. – 18 200 руб.), где 350 000 руб. = 210 000 руб. + 35 000 руб. х 2 (зарплата 1 марта) + 35 000 руб. х 2 (аванс 16 марта)

- строка 026 — 0. Была выплата дохода в натуральной форме, но нет денежных выплат в периоде с 23 по 31 марта, а значит нет и удержанного НДФЛ с этого дохода.

В разделе 2 формы 6-НДФЛ за 1 квартал нужно отразить:

- полную сумму дохода в виде подарка (10 000 руб.) — по строке 120;

- необлагаемую сумму подарка (4 000 руб.) — по строке 130;

- облагаемую сумму подарка (6 000 руб.) — включить в показатель строки 131;

- НДФЛ с дохода в натуральной форме — отразить по строкам 140 и 170 и не отражать по строкам 160-166.

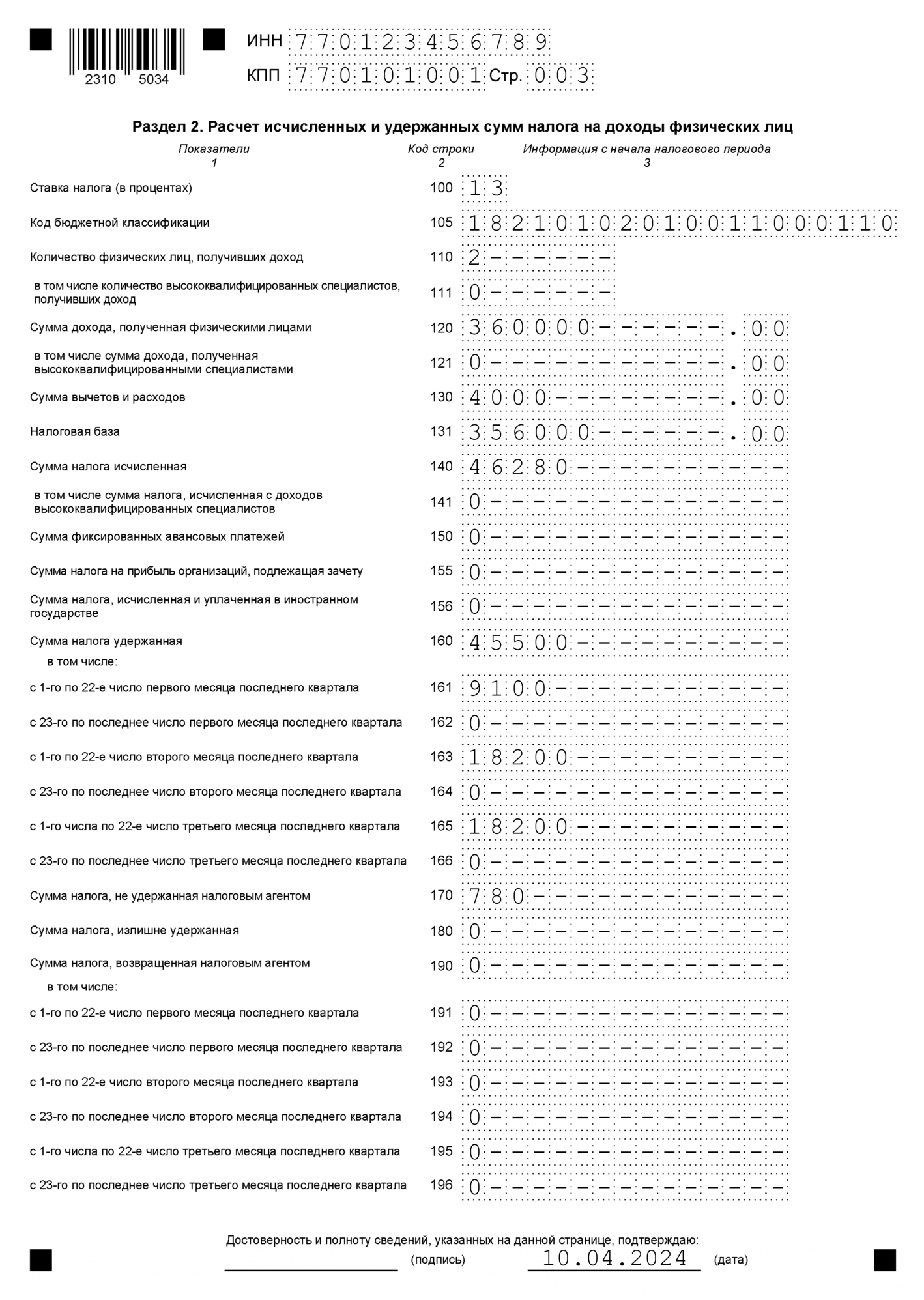

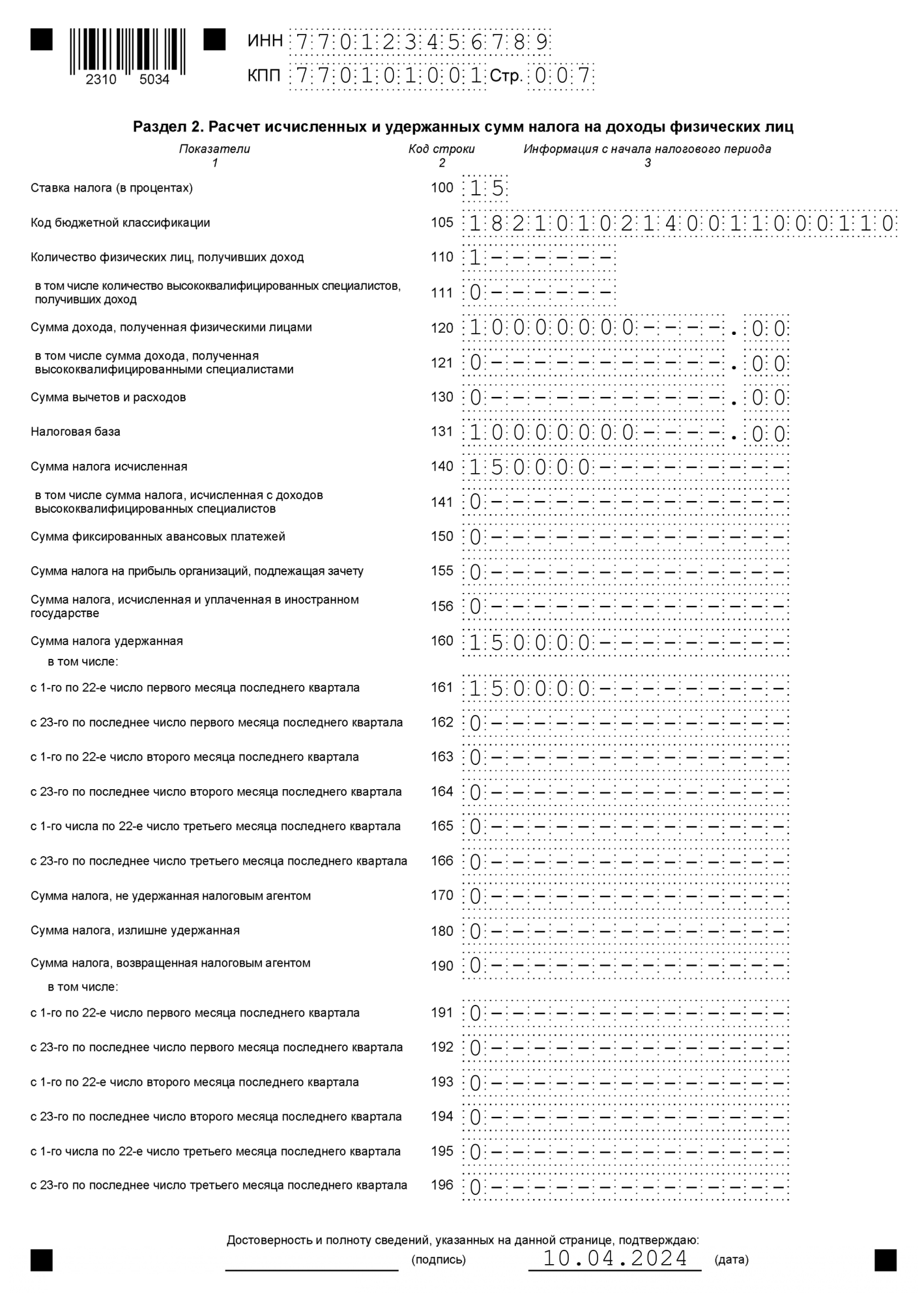

Расшифровка строк 120, 130, 131, 140, 160-166 и 170 раздела 2 формы 6-НДФЛ за 1 квартал

- строка 120 — 360 000 руб. (350 000 руб. выплат с 1 января по 31 марта + 10 000 руб. стоимость подарка, выданного 31 марта)

- строка 130 — 4 000 руб. (необлагаемая стоимость подарка)

- строка 131 — 356 000 руб. (360 000 руб. – 4 000 руб.)

- строка 140 — 46 280 руб. (356 000 руб. х 13%). Сумма исчисленного налога по строке 140 будет равна сумме удержанного налога по строке 160 (45 500 руб.) и неудержанного налога по строке 170 (780 руб.)

- строка 160 — 45 500 руб. (9 100 руб. + 18 200 руб. + 18 200 руб.)

- строка 161 — 9 100 руб. (70 000 руб. х 13%), где 70 000 руб. — это аванс 16 января двум сотрудникам по 35 000 руб.

- строка 162 — 0, т.к.не было выплат в период с 23 по 31 января

- строка 163 — 18 200 руб. (210 000 руб. х 13% - 9 100 руб.), где 210 000 руб. = 70 000 руб. + 35 000 руб. х 2 (зарплата 1 февраля) + 35 000 руб. х 2 (аванс 16 февраля)

- строка 164 — 0, т.к. не было выплат в периоде с 23 по последнее число февраля

- строка 165 — 18 200 руб. (350 000 руб. х 13% – 9 100 руб. – 18 200 руб.), где 350 000 руб. = 210 000 руб. + 35 000 руб. х 2 (зарплата 1 марта) + 35 000 руб. х 2 (аванс 16 марта)

- строка 166 — 0. Есть выплата дохода в натуральной форме, но нет денежных выплат в периоде с 23 по 31 марта

- строка 170 — 780 руб. Это сумма НДФЛ, не удержанная в 1 квартале с дохода в натуральной форме, выданного 31 марта

В форме 6-НДФЛ за полугодие нужно отразить полную сумму НДФЛ с подарка, удержанного при окончательном расчете за март 1 апреля:

- по строкам 020 и 021 раздела 1;

- по строкам 160, 161 раздела 2, так как сумма удерживаемого налога 780 руб. — это меньше 50% от выплачиваемой суммы, а значит должна быть полностью удержана.

По строке 170 раздела 2 формы 6-НДФЛ за полугодие проставляется 0, так как НДФЛ с дохода в натуральной форме полностью удержан 1 апреля.

Дивиденды и доходы, облагаемые по разным ставкам

С 2024 года сумма доходов для целей НДФЛ считается по совокупности налоговых баз, но доход в виде дивидендов учитывается для целей НДФЛ отдельно от других доходов (п. 3 ст. 214 НК РФ).

Рассмотрим на примере ситуацию, когда помимо стандартных доходов налоговый агент выплачивает дивиденды. Сумма больше 5 млн. руб., поэтому облагаться она будет по двум ставкам (п. 1 ст. 224 НК РФ):

- 13% — к сумме до 5 млн. руб.;

- 15% — к сумме превышения.

Разберем на примере. Дополним условия примера 1 и предположим, налоговый агент 10 апреля выплачивает дивиденды в сумме 6 млн. руб. физлицу — налоговому резиденту РФ, который не является его сотрудником.

Для НДФЛ с дивидендов применяется отдельный КБК, поэтому в форме 6-НДФЛ за полугодие будет по три раздела 1 и 2:

- с КБК 182 1 01 02010 01 1000 110 для доходов, не являющихся дивидендами. Порядок заполнения — в примере 1;

- с КБК 182 1 01 02130 01 1000 110 для доходов в виде дивидендов в пределах 5 млн. руб.;

- с КБК 182 1 01 02140 01 1000 110 для доходов в виде дивидендов свыше 5 млн. руб.

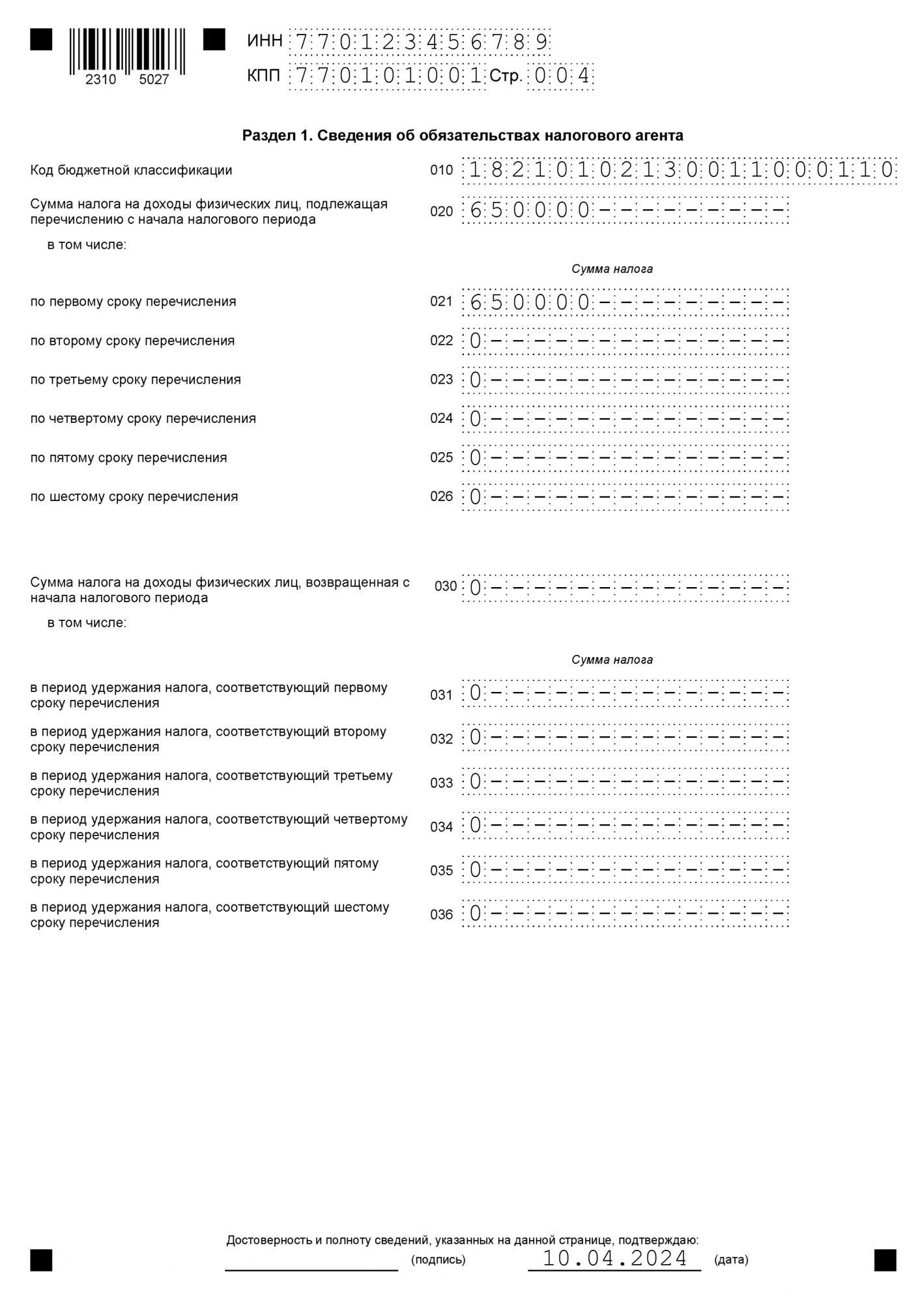

Заполнение разделов 1 и 2 для дивидендов в пределах 5 млн. руб.

Расшифровка строк 020 — 026 раздела 1 за полугодие

- строки 020 и 021 — 650 000 руб. (13% с 5 000 000 руб. дивидендов)

- строки 022-026 — 0, т.к. не было выплат дивидендов по ставке 13% в период с 23 апреля по 30 июня

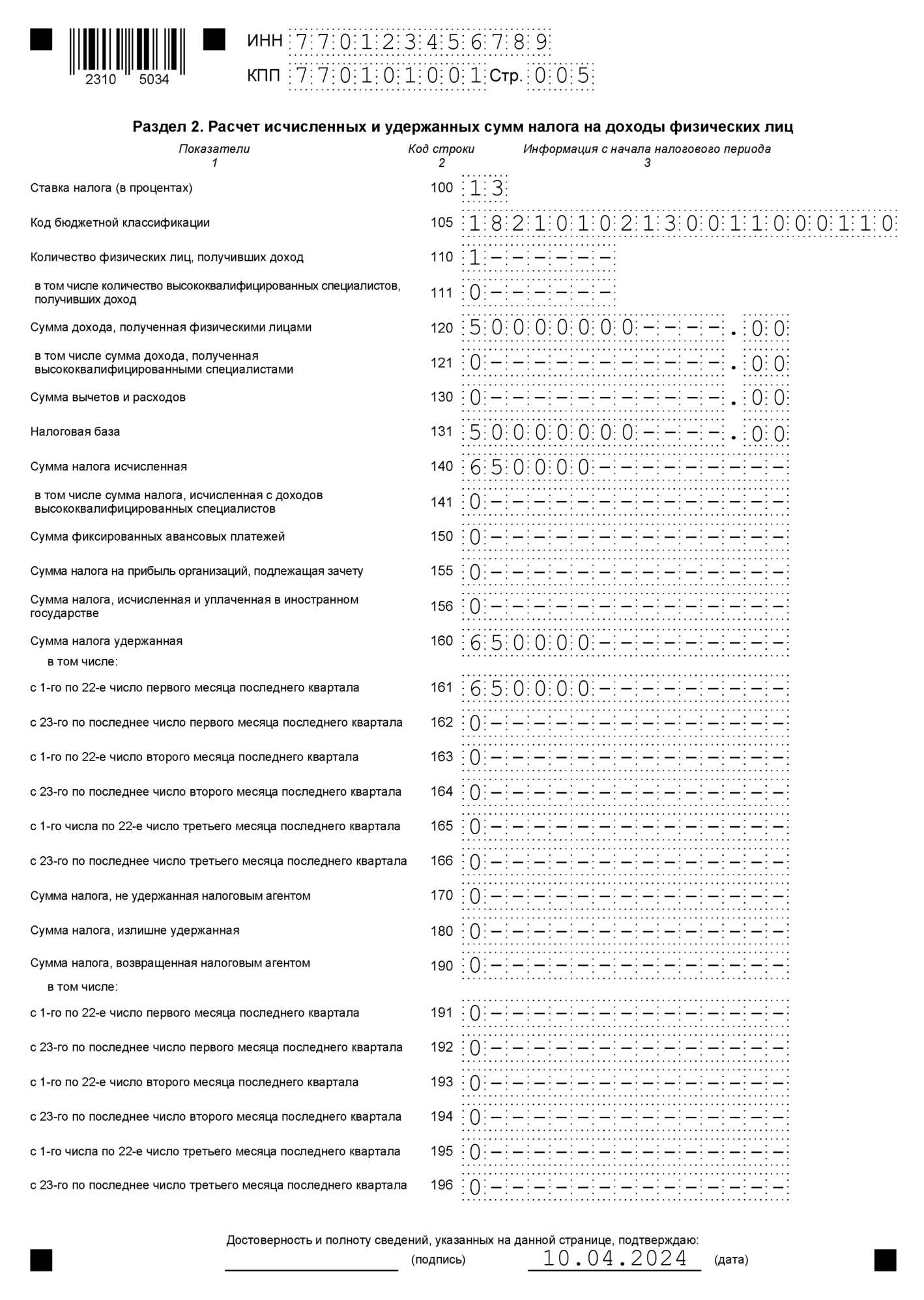

Расшифровка строк 120, 131, 140 и 160-166 раздела 2 за полугодие

- строки 120 и 131 — 5 000 000 руб.

- строка 140 — 650 000 руб. (5 000 000 руб. х 13%)

- строки 160 и 161 — 650 000 руб.

- строки 162-166 — 0, т.к. нет выплат дивидендов по ставке 13% в период с 23 апреля по 30 июня

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Заполнение разделов 1 и 2 для дивидендов свыше 5 млн. руб.

Расшифровка строк 020 — 026 раздела 1 за полугодие

- строки 020 и 021 — 150 000 руб. ((6 000 000 руб. - 5 000 000 руб.) х 15%)

- строки 022-026 — 0, т.к. не было выплат дивидендов по ставке 15% в период с 23 апреля по 30 июня.

Расшифровка строк 120, 131, 140 и 160-166 раздела 2 за полугодие

- строки 120 и 131 — 1 000 000 руб. (6 000 000 руб. – 5 000 000 руб.)

- строка 140 — 150 000 руб. (1 000 000 руб. х 15%)

- строки 160 и 161 — 150 000 руб.

- строки 162-166 — 0, т.к. не было выплат дивидендов по ставке 15% в период с 23 апреля по 30 июня

Другие нестандартные ситуации, которые возникают при заполнении 6-НДФЛ, мы рассмотрим в следующих статьях. Подписывайтесь на дайджест Экстерна, чтобы не пропустить важные материалы.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Организация начисляет районный коэффициент и северные, выплатила з-п за декабрь 2024 года в январе 2025 года. Кака правильно заполнить 6-Ндфл за 1 квартал 2025 года. В 2024 году отдельной налоговой базы по доходу в виде РК не было и налог с нее не исчислялся и не удерживался отдельно, КБК отдельного на районный и северные не было.

Однако заработная плата за декабрь, выплаченная в январе - это доход 2025 года. Хотелось бы четко понимать как правильно заполнить 6-ндфл и видеть конкретный и понятный пример. Его так и нет у вас, а уже 22 апреля. Срок сдачи декларации 25 апреля.

Закон прямо не требует учитывать районные надбавки при расчете аванса и других промежуточных выплат, поэтому текущие расчеты не являются нарушением. Да, налоговая давала несколько пояснений в своих письмах (письмо ФНС от 28.01.2025 № БС-4-11/739@, пояснение с сайта ФНС), но они носят рекомендательный характер и не являются обязательным требованием к действию. Если ФНС будет настаивать на полном разделении НДФЛ с районными коэффициентами, то потребуется создать корректировку уведомления. В 2024 году представители контролирующих органов сообщали нам, что этого делать не нужно, однако сейчас их позиция изменилась.

Мы понимаем, насколько эта функция важна для работы, и прикладываем максимум усилий для скорейшего обновления. Но, к сожалению, такие технические изменения не делаются быстро — нужно время на их правильную реализацию.

И я хочу читать данную информацию здесь, а не искать по форумам

Верно, в строке 120 укажите общую сумму дохода по сотрудникам с начала года.

Указывать нужно только выплаченные суммы, без учета доходов, которые не облагаются НДФЛ.

Вообще, в очередной раз удивляюсь некомпетентности Ваших "экспертов" и нежеланием редакции сотрудничать с компетентными экспертами в области бухгалтерского учета и налогообложения!

Другие нестандартные ситуации, которые возникают при заполнении 6-НДФЛ, мы рассмотрим в следующих статьях.