Разберемся, как заполнить расчет 6‑НДФЛ по каждому сроку выплаты зарплаты за девять месяцев 2025 года, это предстоит сделать в октябре. В статье — пример расчета и образец заполнения.

Особенности заполнения 6‑НДФЛ за 9 месяцев

Расчет 6‑НДФЛ за девять месяцев представляют все налоговые агенты, которые начисляли и выплачивали физлицам доходы, облагаемые НДФЛ (п. 2 ст. 230 НК РФ). Форму заполняют нарастающим итогом с начала 2025 года. Если хотя бы раз заплатили вознаграждение физическому лицу и удержали налог — сдавать форму 6‑НДФЛ нужно до конца года.

Кроме заработной платы, включайте в отчет следующие доходы:

- по гражданско-правовым договорам;

- дивиденды;

- беспроцентные займы;

- подарки, если их общая стоимость превышает 4000 рублей в год.

Расчет по форме 6‑НДФЛ за 9 месяцев состоит из титульного листа, раздела 1 и раздела 2. Приложение №1, которое содержит справки о доходах физлиц и удержанный с них налог, формировать не нужно — оно прилагается только к годовому отчету.

Справка о доходах (бывшая 2‑НДФЛ): что изменилось, когда сдавать

Срок представления 6‑НДФЛ за девять месяцев 2025 года — 27 октября 2025 года, так как 25 число — суббота.

Подготовка к заполнению отчета

Отчет 6‑НДФЛ оформляйте по форме, утвержденной приказом ФНС России от 19.09.2023 №ЕД‑7‑11/649@. Основное изменение в 2025 году связано с введением новой прогрессивной тарифной шкалы по налогу на доход физлиц и новых КБК для разных ставок налога. Поэтому при подготовке к заполнению формы проверьте правильность удержания НДФЛ по корректным ставкам по всем сотрудникам в зависимости от полученного дохода с начала года — за 9 месяцев доходы некоторых из них могли превысить лимиты для начальных ставок пятиступенчатой шкалы.

Для заработной платы и выплат по договорам ГПХ, доходов ИП действуют ставки НДФЛ:

- 13% — если доход меньше 2,4 млн рублей;

- 15% — от 2,4 до 5 млн рублей;

- 18% — от 5 до 20 млн рублей;

- 20% — от 20 до 50 млн рублей;

- 22% — более 50 млн рублей.

По районным коэффициентам, выплатам участникам СВО и работникам Крайнего Севера и в приравненных условиях действует шкала из двух ставок: 13% к доходам до 5 млн рублей и 15% — с доходов сверх этой суммы.

Как отразить отпускные в 6‑НДФЛ

К доходам в виде дивидендов, процентов по вкладам применяется ставка 13% (до 2,4 млн рублей) и 15% – к доходу сверх лимита. В остальном заполняйте отчет 6‑НДФЛ так же, как раньше.

Также проверьте корректность применения вычетов по НДФЛ. Например, у некоторых сотрудников с детьми может быть превышен лимит для применения вычетов, который в 2025 году составляет 450 000 рублей.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

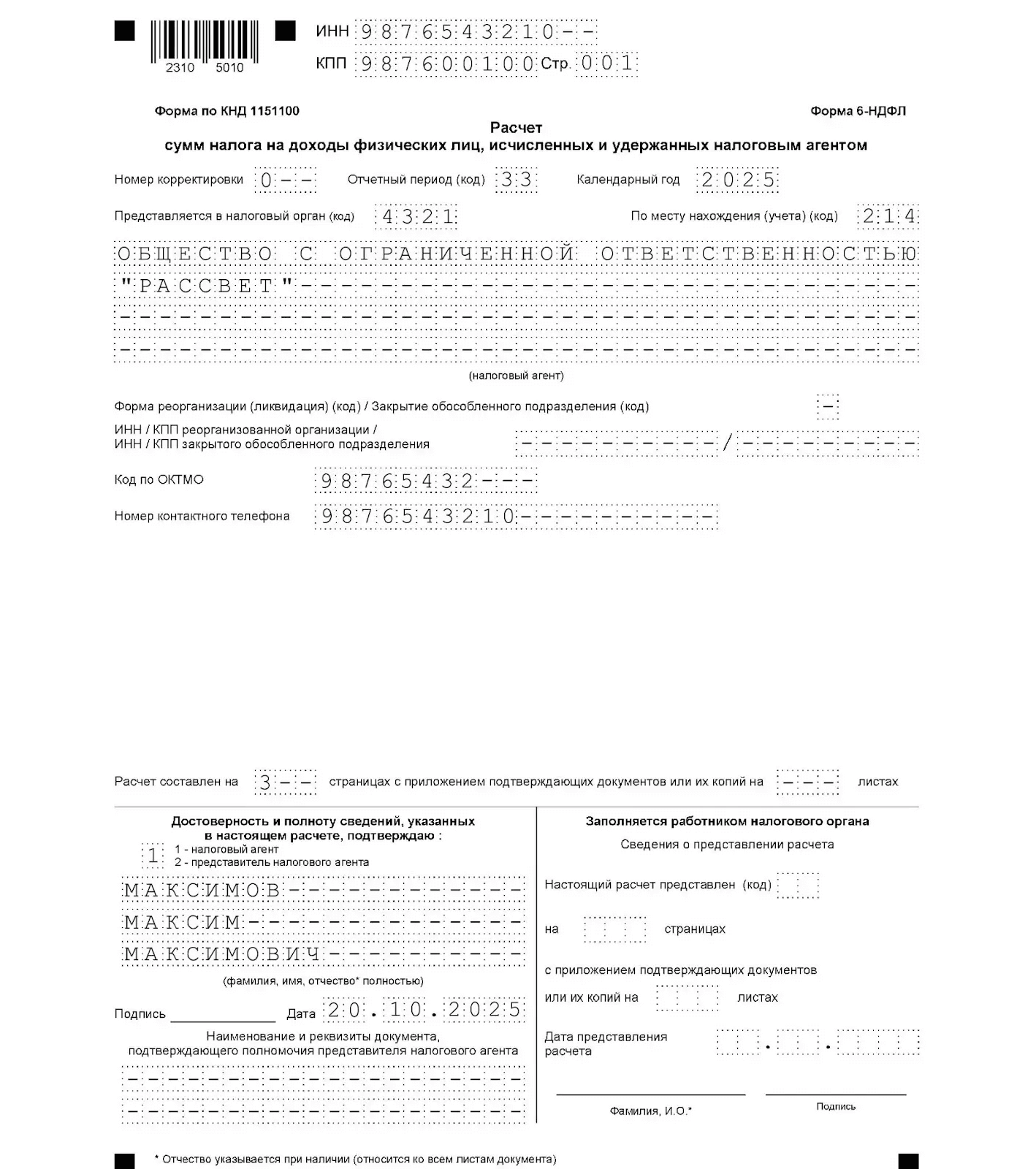

Заполнение титульного листа

Титульный лист расчета заполняется стандартно, укажите следующие данные:

ИНН/КПП. У предпринимателей это 12-значный номер, у юрлиц — 10 значный, поэтому в двух последних ячейках юрлица ставят прочерки. КПП указывают только юрлица.

Номер корректировки. Если это первичный отчет указывайте «0--», а если уточненный — «1--», «2--» в зависимости от номера корректировки.

Отчетный период (код). Код для 9 месяцев «33», при реорганизации и ликвидации компаний ставьте код «53», год — «2025».

Представляется в налоговый орган (код). Проставьте код вашей ИФНС, в которую подаете расчет.

По месту нахождения (учета). Код «120» для ИП, отчитывающихся по месту жительства, «214» — для компаний по месту их нахождения.

Налоговый агент. Компании указывают наименование, как в уставе, а предприниматели — свои фамилию, имя, отчество полностью. Если у юрлица была реорганизация или ликвидация, закрытие обособленного подразделения, заполните соответствующие строки.

Код по ОКТМО. Укажите код муниципального образования по месту нахождения компании или месту жительства ИП, состоящий из 8 или 11 знаков (из классификатора ОК 033-2013).

Поставьте дату и подпись ответственного лица.

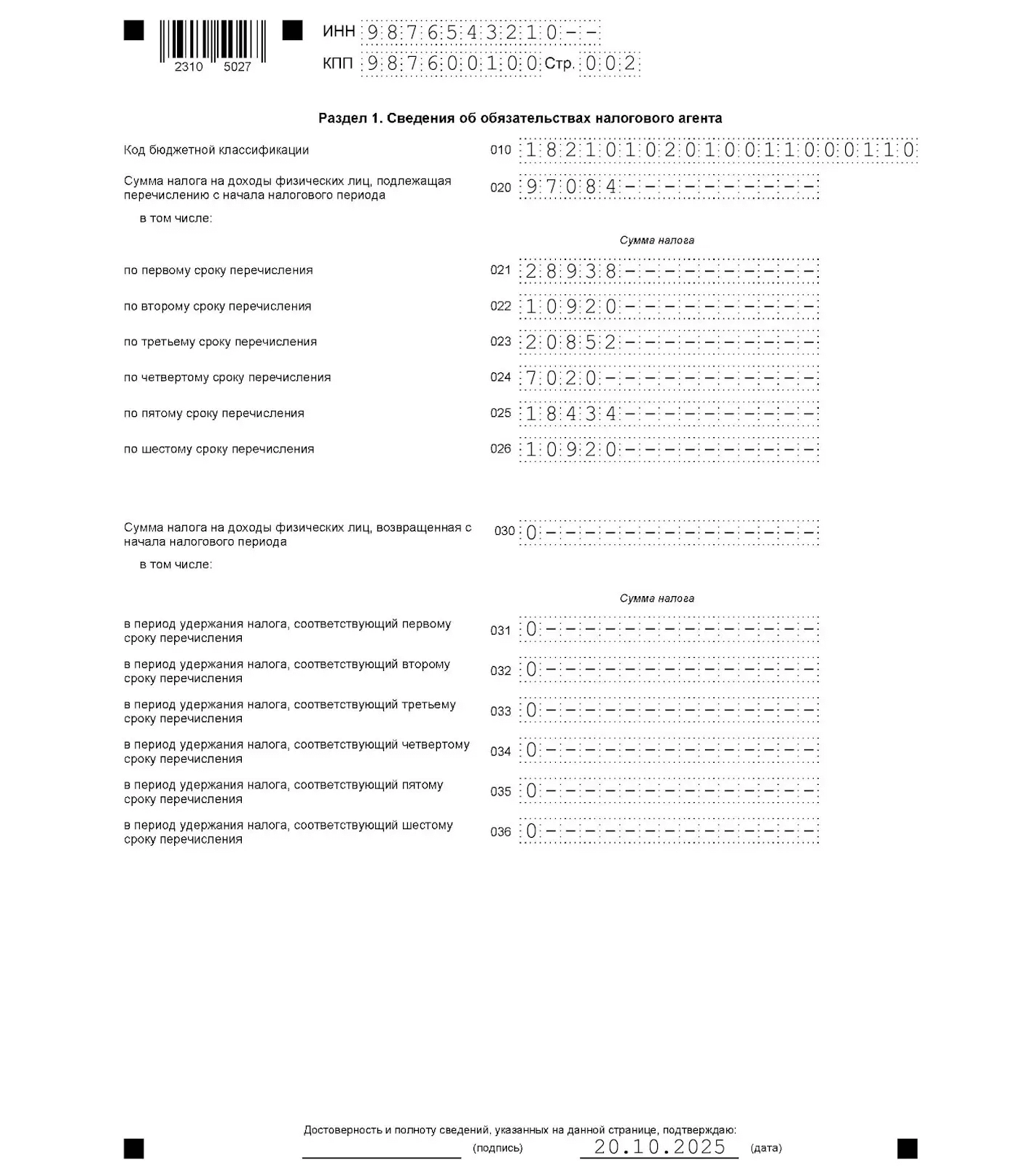

Заполнение Раздела 1

По строке 010 указывают код бюджетной классификации (КБК) по налогу. Нужно применять КБК, которые Минфин РФ установил на год, в котором перечисляется налог.

Если налог перечисляли на разные КБК, то для каждого кода из поля 010 нужно будет заполнить свой раздел 1. Например, если налог удержали с основной части зарплаты по пятиступенчатой шкале НДФЛ, а с районных коэффициентов — по двухступенчатой, то для каждой налоговой базы и каждого соответствующего КБК заполните отдельный лист раздела 1.

Первый блок Раздела 1. Здесь указывают удержанный налог, который нужно заплатить в бюджет. В первой строке укажите сумму налога с начала года нарастающим итогом. Затем в справочном виде приведите суммы налога за последний квартал отчетного периода с разбивкой по шести срокам уплаты. Если возвратов налога физическому лицу или излишних удержаний не было, то весь удержанный налог по умолчанию подлежит уплате.

Нужно ли сдавать нулевой 6‑НДФЛ

Второй блок раздела 1. Здесь отражается возвращенный налог: в поле 030 указывают общую сумму излишне удержанного НДФЛ, которую налоговый агент вернул с начала налогового периода по заявлениям физлиц. Эта строка заполняется нарастающим итогом с начала года.

Сроки возврата налога — строки 031–036. Возврат налога больше не отражают на конкретную дату, а показывают период удержания налога, который соответствует одному из шести сроков перечисления налога.

Нюансы заполнения раздела по строкам смотрите в таблице.

| Номер строки | Содержание |

|---|---|

| 010 |

КБК зависит от дохода и налоговой ставки: 182 1 01 02010 01 0000 110 — НДФЛ с доходов до 2,4 млн рублей; 182 1 01 02080 01 0000 110 — НДФЛ с доходов от 2,4 млн до 5 млн. рублей; 182 1 01 02150 01 0000 110 — НДФЛ с доходов от 5 млн до 20 млн рублей; 182 1 01 02160 01 0000 110 — НДФЛ с доходов от 20 млн до 50 млн рублей; 182 1 01 02170 01 0000 110 — НДФЛ с доходов свыше 50 млн рублей; 182 1 01 02210 01 1000 110 — НДФЛ с северных выплат до 5 млн рублей; 182 1 01 02230 01 1000 110 — НДФЛ с северных выплат свыше 5 млн рублей. |

| 020 | Удержанный НДФЛ, подлежащий перечислению с начала года по 30 сентября. |

| 021‑026 |

Удержанный НДФЛ, подлежащий перечислению за последний квартал отчетного периода в разбивке по шести срокам перечисления (периодам удержания). За 9 месяцев — с 1 по 22 июля, с 23 по 31 июля, с 1 по 22 августа, с 23 по 31 августа, с 1 по 22 сентября, с 23 по 30 сентября. |

| 030 | НДФЛ, возвращенный налоговым агентом физлицам с начала года. |

| 031‑036 | НДФЛ, возвращенный в период удержания налога, в разбивке по шести срокам перечисления — периоды те же, что и для строк 021-026 формы 6‑НДФЛ |

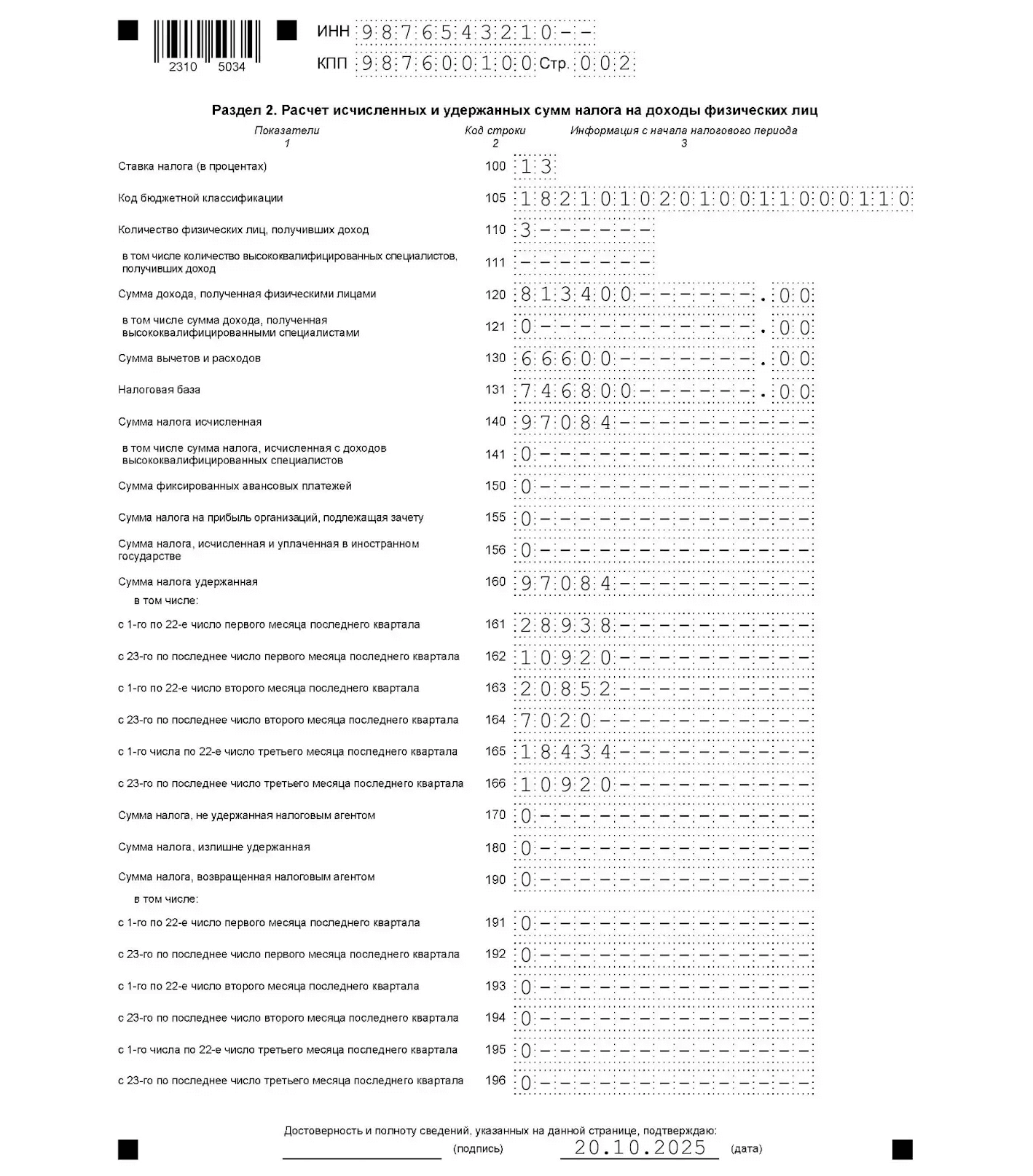

Заполнение Раздела 2

В разделе 2 расчета 6‑НДФЛ нарастающим итогом указываются обобщенные по всем физлицам суммы:

- начисленного и фактически полученного дохода;

- примененных вычетов;

- исчисленного и удержанного НДФЛ с начала налогового периода по соответствующей ставке.

Для каждой налоговой ставки по НДФЛ, которая применялась в течение отчетного периода, нужно заполнять отдельную страницу Раздела 2.

Если суммы НДФЛ с разных доходов рассчитываются по ставке 13% и перечисляются на один КБК — 182 1 01 02010 01 1000 110, — то все такие доходы отражают на одной странице раздела 2 (письмо ФНС РФ от 06.04.2021 № БС-4-11/4577@). При этом не имеет значения, к какой из шкал относится эта ставка.

Нюансы заполнения раздела по строкам смотрите в таблице.

| Номер строки | Содержание |

|---|---|

| 100 | Ставка налога. Определяется в зависимости от уровня дохода. |

| 105 | КБК из строки 010 раздела 1 — важно, чтобы КБК соответствовал налоговой ставке из строки 100. |

| 110‑111 | Количество физлиц, получивших от вас доход в отчетном периоде: всего и из них количество высококвалифицированных специалистов (ВКС). |

| 120‑121 | Сумма облагаемых выплат физлицам нарастающим итогом с начала года: всего, в том числе в пользу ВКС. |

| 130 | Общая по всем физлицам сумма вычетов по НДФЛ нарастающим итогом с начала года. |

| 131 | Налоговая база — доходы, уменьшенные на вычеты, нарастающим итогом с начала года |

| 140‑141 | НДФЛ, исчисленный нарастающим итогом с начала года: всего, в том числе с выплат ВКС |

| 150 | Фиксированные авансовые платежи, которые уменьшили налог с доходов иностранцев, работающих на патенте. |

| 155 | Налог на прибыль с дивидендов, которые получила компания, подлежащий зачету при расчете налога физлиц‑резидентов — учредителей таких компаний. |

| 156 | Налог с дивидендов от источников за пределами России, исчисленный и уплаченный по месту нахождения источника дохода в иностранном государстве, если между Россией и этой страной заключен договор об избежании двойного налогообложения. |

| 160 | НДФЛ, удержанный с 1 января по 30 сентября. |

| 161‑166 | НДФЛ, удержанный за последний квартал отчетного периода, в разбивке по шести срокам перечисления — периодам удержания: с 1 по 22 июля, с 23 по 31 июля, с 1 по 22 августа, с 23 по 31 августа, с 1 по 22 сентября, с 23 по 30 сентября. |

| 170 | НДФЛ, который налоговый агент не смог удержать, например, когда выплачивал физлицу доходы только в натуральной форме — нарастающим итогом с начала года. |

| 180 | НДФЛ, излишне удержанный и переплата налога из‑за изменения налогового статуса физлица — нарастающим итогом с начала года. |

| 190 | НДФЛ, возвращенный вами физлицам с начала года. |

| 191‑196 | НДФЛ, возвращенный вами, в разбивке по шести периодам — тем же, что и для строк 161—166 |

Частые ошибки при заполнении 6‑НДФЛ

Налогоплательщики допускают ошибки в любом разделе расчета, даже в титульном листе. Вот несколько самых частых ошибок.

Неверный код в поле «Код по ОКТМО». Когда 6‑НДФЛ заполняют по обособленному подразделению, нужно указывать ОКТМО того муниципального образования, в котором подразделение открыто.

Неверная сумма налога по периодам в Разделе 1. Часто ошибочно показывают налог, который удержали с первого по последнее число месяца или в другом периоде. НДФЛ в расчете за 9 месяцев отражают по срокам его перечисления так:

-

первый (поля 021 и 031) — с 1 по 22 июля;

-

второй (поля 022 и 032) — с 23 по 31 июля;

-

третий (поля 023 и 033) — с 1 по 22 августа;

-

четвертый (поля 024 и 034) — с 23 по 31 августа.;

-

пятый (поля 025 и 035) — с 1 по 22 сентября;

-

шестой (поля 026 и 036) — с 23 по 30 сентября.

Невыплаченные доходы в строке 110 Раздела 2. Такое нарушение завышает налоговую базу по НДФЛ. Доходы, которые прописывают в строке 110, нужно выплатить в соответствующем периоде. Также не вносите в строку выплаты, которые полностью не облагаются НДФЛ.

Неверная сумма в строке 170 Раздела 2. Здесь часто ошибочно отражают суммы налога, который начислили в одном, а удержали в другом отчетном периоде. Строка 170 предназначена только для тех сумм НДФЛ, которые невозможно удержать, так как нет других выплат в денежной форме или они недостаточного размера.

Найти нарушения в уже сданной форме 6‑НДФЛ может ФНС или вы сами. Если вы подали расчет, а потом до наступления срока сдачи сами обнаружили ошибку — внесите исправления и сдайте уточненную форму. Так можно избежать штрафа за подачу недостоверных сведений.

Если ошибку найдут инспекторы, подайте уточненку за тот же период: заполните скорректированный расчет по той же форме и укажите соответствующий порядковый номер в поле титульного листа «Номер корректировки»: «1--» для первого исправления, «2--» для второго и так далее. В уточненной форме отразите корректно все показатели.

Итак, 6‑НДФЛ за 9 месяцев отправляют налоговые агенты по НДФЛ по итогам периода январь-сентябрь (включительно) 2025 года. Сдать форму нужно не позднее 27 октября 2025 года, в нее входят титульный лист, Разделы 1 и 2. Заполняйте форму нарастающим итогом с начала года и для каждой ставки налога и соответствующего КБК формируйте отдельную страницу.

Подготовить, проверить и сдать отчетность через интернет.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.