С 1 августа 2023 года в национальной платежной системе России появился цифровой рубль. С этой даты вступили в силу поправки в законодательство, утв. Федеральным законом от 24.07.2023 № 340-ФЗ. Цифровой рубль будет вводиться поэтапно до 2025 года. Пока операции с ним доступны только участникам эксперимента, проводимого Центробанком РФ. Рассказываем, что это за новое средство платежа, по каким правилам оно обращается, и как с ним работать бухгалтеру.

Что такое цифровой рубль и для чего он вводится

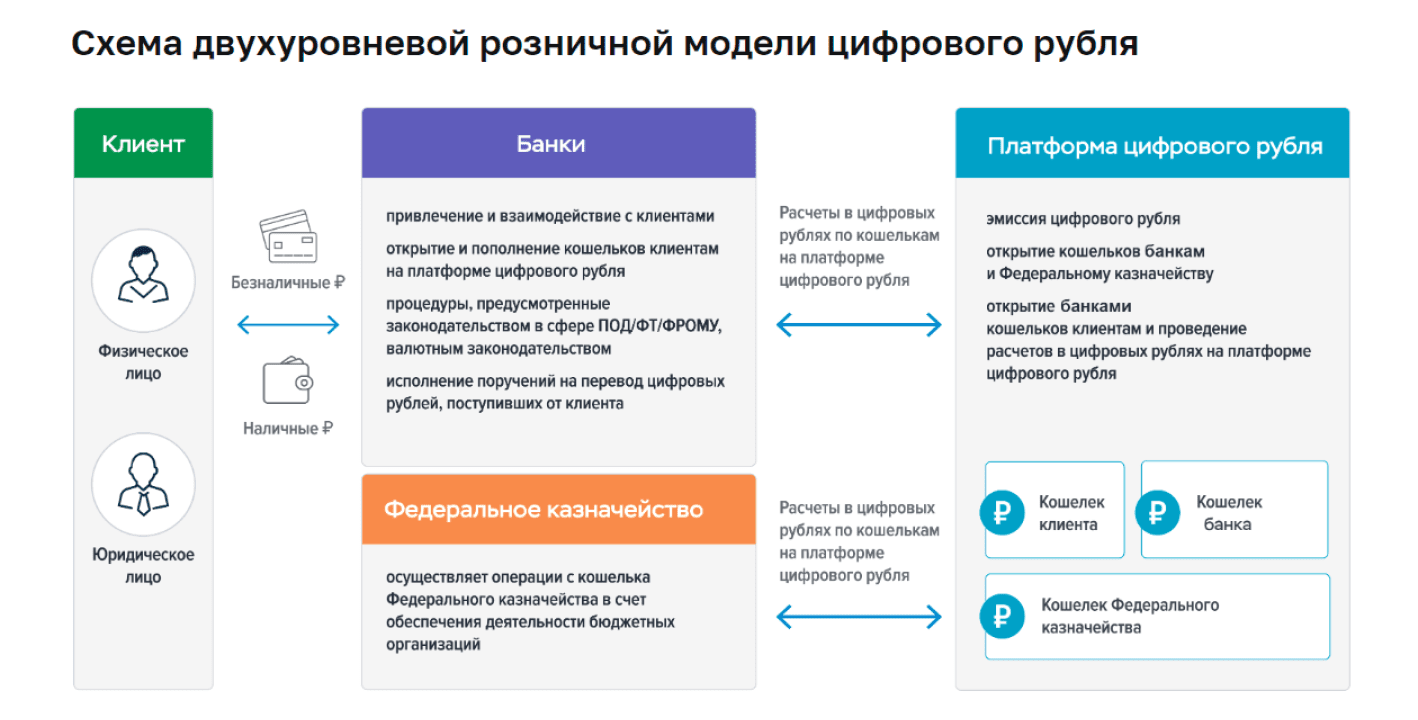

С августа 2023 года в России появилась третья форма национальной валюты. Цифровой рубль (ЦР) будет обращаться наряду с наличными и безналичными средствами (Федеральный закон от 24.07.2023 № 340-ФЗ). Это электронные деньги, операции с которыми проходят только на платформе Центробанка России.

ЦР — не криптовалюта, поскольку у него есть известный эмитент: Центробанк. Он несет ответственность перед пользователями.

Физически новая форма денег — это разновидность безналичных средств. Она тоже будет выглядеть как запись об остатке денег на счете, но только не в коммерческом банке, а в цифровом кошельке.

ЦР хранятся и обращаются только на платформе, подконтрольной Центробанку (ЦБ). Это снижает количество операций с ними и, соответственно, комиссию за переводы. Представители ЦБ планируют, что новое средство платежа будет активно применяться во внешнеэкономических сделках из-за экономии на транзакционных издержках.

Второе преимущество ЦР — прозрачность всех переводов для Центробанка. Поэтому он будет использоваться для различных видов государственных выплат: социальных пособий или целевых субсидий. Это усилит контроль над расходованием бюджетных средств и над финансовыми потоками в целом.

По номиналу все формы денег равны: 1 наличный ₽ = 1 безналичный ₽ = 1 цифровой ₽. Эмитирует все рубли Центробанк. Разница между тремя формами денег заключается в правилах их обращения.

Какие операции можно совершать с цифровым рублем

ЦР — равноценное средство расчетов с контрагентами и персоналом. Им можно оплачивать товары и услуги, перечислять на выплаты работникам, платить в них налоги. На эти средства также могут обратить взыскание при исполнительном производстве.

Каждый пользователь, включая компании, сможет открыть только один счет ЦР. Зарегистрировать несколько кошельков или образовать совместный счет для группы лиц не получится (п. 6 ст. 30.8 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»).

С цифрового счета компания сможет:

-

переводить деньги владельцам других цифровых кошельков в пределах остатка средств;

-

принимать платежи от клиентов и контрагентов;

-

конвертировать ЦР в безналичные средства на банковском счете.

Порядок совершения операций описан в приложении 2 к Пoлoжeнию Бaнкa Poссии oт 03.08.2023 № 820-П.

У новой формы денег есть свои ограничения (п. 4 ст. 30.8 Федерального закона от 27.06.2011 № 161-ФЗ). Цифровой счет не кредитуется. На остаток средств не начисляются проценты. То есть ЦР — это средство расчетов, а не накопления.

Новые электронные деньги можно свободно перевести в безналичные средства, но нельзя напрямую обналичить. Сначала нужно зачислить их на свой банковский счет.

При закрытии цифрового кошелька остаток денег невозможно снять напрямую. Пользователь должен выбрать, куда их перечислить: на банковский счет или на банковскую карту, в том числе корпоративное электронное средство платежа. Деньги поступят в течение семи дней после получения Центробанком письменного заявления владельца кошелька, если они не арестованы (п. 10 ст. 30.8 Федерального закона от 27.06.2011 № 161-ФЗ).

Центробанк обещает, что операции с ЦР не будут зависеть от комиссий и лимитов на переводы банков. Граждане будут пользоваться счетами бесплатно, а бизнес — с минимальной платой.

В августе 2023 года Центробанк утвердил тарифы платформы ЦР:

-

прием оплаты товаров и услуг цифровыми рублями — 0,3 %, но не более 1,5 тыс. рублей; для компаний ЖКХ — 0,2 %, но не более 10 рублей;

-

комиссия за переводы между юридическими лицами — 15 рублей за операцию.

Тарифы начнут действовать с 1 января 2025 года. До этого все операции с новыми деньгами будут проводиться бесплатно.

Что будет с банковским счетом

С повсеместным введением новых электронных денег безналичные средства никуда не пропадут. Законодательно не установлена обязанность компаний и граждан совершать все электронные платежи только через цифровой кошелек.

Каждый пользователь сможет иметь расчетные счета в банках и один счет ЦР. При этом доступ к цифровому кошельку он сможет получить в том же банке, услугами которого он пользуется.

Как скоро будет доступен цифровой рубль

Внедрение новой формы денег будет проходить постепенно. Большинство правил для цифровой платформы действует уже с 1 августа 2023 года. Но пока ЦР открыто не обращается.

До 31 декабря 2024 года доступ к новому средству платежа получают только участники эксперимента. Их список определяет Центробанк совместно с Росфинмониторингом (п. 4 ст. 8 Федерального закона от 24.07.2023 № 340-ФЗ). Количество операций с ЦР и их суммы также будут ограничены.

Со стороны банков в эксперименте с цифровым рублем участвуют:

-

Альфа-Банк;

-

Банк ДОМ.РФ;

-

Ингосстрах Банк;

-

ВТБ;

-

Газпромбанк;

-

КИВИ Банк;

-

Ак Барс Банк;

-

МТС-Банк;

-

Промсвязьбанк;

-

Совкомбанк;

-

Банк Синара;

-

Росбанк;

-

ТКБ Банк.

С 1 января 2025 года Центробанк планирует запустить цифровой рубль в открытое обращение. Каждый желающий сможет открыть электронный счет в личном кабинете или мобильном приложении своего банка.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Как учитывать операции с цифровым рублем

Счет ЦР — это отдельный вид банковского счета (п. 2 ст. 30.8 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»). Поэтому бухгалтерский учет операций с ним ведется в общем порядке, установленном для учета денежных средств и расчетов. Это разъяснил Минфин в информационном сообщении от 18.09.2023 № ИС-учет-47.

Для обобщения информации о наличии и движении ЦР Министерство предложило три варианта:

-

Компания может ввести дополнительный синтетический счет. Например, 53 «СЦР».

-

Организация может использовать субсчет к счету 55 «Специальные счета в банках». Способ подходит, если операции с ЦР и остаток несущественны.

-

Те, кто имеет право на упрощенные способы ведения бухучета, может учитывать операции с ЦР на отдельном субсчете к счету 51 «Расчетные счета».

Организации самостоятельно выбирают способ и закрепляют его в учетной политике.

Компания учитывает движение ЦР на основе информации от Центробанка. Ее предоставляет банк, дающий доступ к цифровому кошельку.

Примеры отражения в учете операций с цифровым рублем из Информационного сообщения от 18.09.2023 № ИС-учет-47

1. Увеличили остаток ЦР путем перевода денежных средств с иного банковского счета организации:

Д «СЦР» — К 51

2. Перевели ЦР на иной банковский счет организации:

Д 51 — К «СЦР»

3. Перевели ЦР в оплату приобретаемых организацией товаров, работ, услуг, иного имущества:

Д 60 — К «СЦР»

4. Получили оплату услуг в ЦР:

Д «СЦР» — К 62

5. Уплатили ЦР налоги и сборы в бюджет:

Д 68, 69 — К «СЦР»

6. Провели выплаты работникам:

Д 70, 73 — К «СЦР»

7. ЦР организации взысканы в рамках исполнительного производства:

Д «Счет учета расходов» — К «СЦР»

8. Перечислили остаток ЦР при закрытии счета на иной банковский счет компании:

Д 51 — К «СЦР»

9. Оплатили услуги оператора платформы ЦР:

Д 91 — К «СЦР»

СЦР — счет учета цифрового рубля

Плюсы и минусы цифрового рубля

Преимущества новой формы денег для бизнеса:

-

Экономия на комиссиях за переводы. Все операции совершаются на платформе цифрового рубля, минуя цепочки из нескольких банков. Тариф за переводы между компаниями с 2025 года составит 15 рублей. До этого момента операции с ЦР будут бесплатны.

-

Надежность. Безналичные деньги — это по сути задолженность коммерческого банка перед клиентом. Финансовая организация может разориться, или у нее отберут лицензию. Цифровой счет ведется на платформе Центробанка, и ЦБ отвечает по всем обязательствам.

-

Прозрачность платежей. Это плюс не только для государства, но и для предпринимателя, получающего целевое финансирование. Его будут меньше тревожить с проверками.

В перспективе Центробанк планирует сделать оффлайн-расчеты в цифровых рублях. Тогда ЦР можно будет использовать как наличные средства, без доступа к интернету.

Недостатки цифрового рубля:

-

Не начисляются проценты.

-

Цифровой счет не кредитуется.

-

Нельзя напрямую обналичить или, наоборот, перевести наличку в ЦР. Нужна промежуточная операция через банковский счет.

-

Нельзя иметь больше одного счета в ЦР.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.