Если у компании или гражданина есть счет в иностранном банке, необходимо подавать отчеты о движении по нему денег или иных активов. В этой статье мы разберем, кто должен подавать этот отчет, а кто нет; как его подать организации и гражданину; что будет, если этого не сделать.

В этой статье:

Предварительно нужно уведомить налоговую службу о таком счете. О том, как это сделать, мы написали в статье «Уведомление ФНС о счетах за рубежом: кто и когда должен подать».

О чем необходимо отчитываться

Если у вас есть счета в банках и иных финансовых организациях за рубежом, в налоговые органы нужно сообщать (п. 7 ст. 12 закона 173-ФЗ):

-

о движении денег по таким счетам;

-

о движении по ним иных финансовых активов, например, ценных бумаг;

-

о переводах денег без открытия счета, если для них использовались электронные средства платежа, предоставленные зарубежными компаниями, то есть о переводах на электронные кошельки, открытые в иностранных платежных системах.

Список основных платежных систем опубликован на сайте ФНС. Он не закрытый. Отсутствие кошелька в этом списке не означает, что по нему не нужно отчитываться.

Сообщение направляется в налоговую в виде отчета о движении денежных средств и иных финансовых активов — далее будем называть его ДДС.

Кто должен подавать отчет

Организация обязана отчитываться по всем иностранным счетам, даже если по ним в отчетном периоде не было никакого движения. Исключение сделано для электронных кошельков, но о них чуть позже.

Индивидуальный предприниматель тоже должен подавать отчет за каждый период, но только если он открыл счет для бизнеса. Если же счет у ИП для личных нужд, то на него распространяются правила для счетов физических лиц.

Гражданин может не подавать ДДС, если одновременно выполняются два условия (п. 7 ст. 12 закона 173-ФЗ):

-

Счет открыт в одной из стран ЕАЭС (Армения, Беларусь, Казахстан или Кыргызстан) или на территории иностранного государства, которое обменивается с Россией финансовой информацией в автоматическом режиме. Сейчас таких стран 85 и еще 11 территорий. Полный список — в Приложении № 1 к приказу ФНС от 30.10.2024 № ЕД-7-17/916.

-

В течение отчетного года на счет было зачислено / списано с него не более 600 тыс. рублей или иностранная валюта на эквивалентную сумму, пересчитанную в рубли по курсу ЦБ РФ на 31 декабря отчетного года. Либо остаток на счете на конец года не превышает 600 тыс. рублей (или эквивалент в валюте), а в течение года зачисления денежных средств не было.

За списком стран по автообмену нужно следить, в 2024 году в нем произошли изменения:

Во-первых, перестали обмениваться данными с Россией многие страны. Например, больше нет обмена данных с Германией, Испанией и Италией. Это значит, что по открытым там счетам физлицам теперь нужно подавать ДДС.

Во-вторых, начали обмениваться информацией с РФ Камерун, Руанда и Ямайка. По счетам в этих странах гражданам отчитываться не нужно, если не превышен денежный лимит.

Для физических лиц сделано еще одно исключение. Не подают отчет по счетам и кошелькам граждане РФ, которые в отчетном году не являлись ее налоговыми резидентами. То есть пробыли в России менее 183 дней в течение отчетного календарного года. О резидентах мы подробно рассказали в статье про уведомление об иностранном счете.

Проще обстоит дело с иностранными электронными кошельками. Организации, ИП и граждане не подают ДДС при одинаковых условиях: если в течение отчетного года на счет кошелька поступило не более 600 тыс. рублей или эквивалент в валюте (п. 7 ст. 12 закона 173-ФЗ). Пересчитать валюту на рубли нужно по курсу ЦБ РФ на 31 декабря отчетного года.

Периодичность представления отчета и его форма для юридических и физических лиц отличаются.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Как подают ДДС организации и ИП

Правила для бизнеса установлены постановлением Правительства от 28.12.05 № 819 (далее — Правила).

Подать ДДС можно разными способами:

-

принести в инспекцию лично или передать с представителем, у которого есть доверенность;

-

отправить по почте заказным письмом с уведомлением о вручении;

-

направить в электронном виде по ТКС, в том числе через Экстерн, или через личный кабинет налогоплательщика — организации, ИП либо физлица.

Отчитываться бизнесу необходимо ежеквартально, в течение 30 дней по окончании отчетного квартала.

По электронным кошелькам, как сказано выше, отчитываются при превышении лимита в 600 тыс. рублей (п. 4 Правил). Если это произошло, например, во II квартале, отчитаться предстоит за II, III и IV кварталы.

По каждому счету, вкладу или электронному кошельку бизнес подает отдельный отчет. К нему необходимо приложить документы, обычно выписки, подтверждающие сведения на последний день квартала. Они должны быть в том же формате, что и сам отчет. То есть если он подается в электронном виде, то выписки должны быть электронными. А если ДДС на бумаге, то и выписки подаются бумажные — в подлиннике или удостоверенные нотариусом копии. Инспекция может запросить и оригиналы, но потом их вернет.

Бумажный ДДС составляется в двух экземплярах — один останется в налоговой, а второй с отметкой о приеме будет возвращен компании.

Если документы на иностранном языке, их необходимо перевести. Можно самостоятельно, но в налоговой могут потребовать и нотариально заверенный перевод (п. 7 Правил). Об учете расходов на перевод мы рассказывали в статье «Перевод документов на русский: разбираем сложные моменты».

Если инспекция выявит в ДДС недочеты или обнаружит, что приложены не все выписки, она письменно уведомит компанию о необходимости подать уточненную форму отчета с подтверждающими документами. Сделать это нужно в течение 10 рабочих дней с даты получения уведомления. Подробнее об этом можно прочитать в п. 10-12 Правил.

Форма и состав отчета

Форма отчета приводится в Приложении к Правилам из Постановления № 819. Обратите внимание, что она существенно изменилась с 21.11.2023. Сейчас в ней 12 листов для разных ситуаций. Какие листы заполнять в том или ином случае, смотрите в следующей таблице.

| О чем нужно отчитаться организации или ИП | Набор листов ДДС |

|---|---|

|

О движении денежных средств |

1-7 |

|

О движении иных финансовых активов (например, ценных бумаг) |

1, 2 и 8 |

|

О движении денег и иных активов на одном счете |

1-8 |

|

Об электронном средстве платежа |

1, 9-12 |

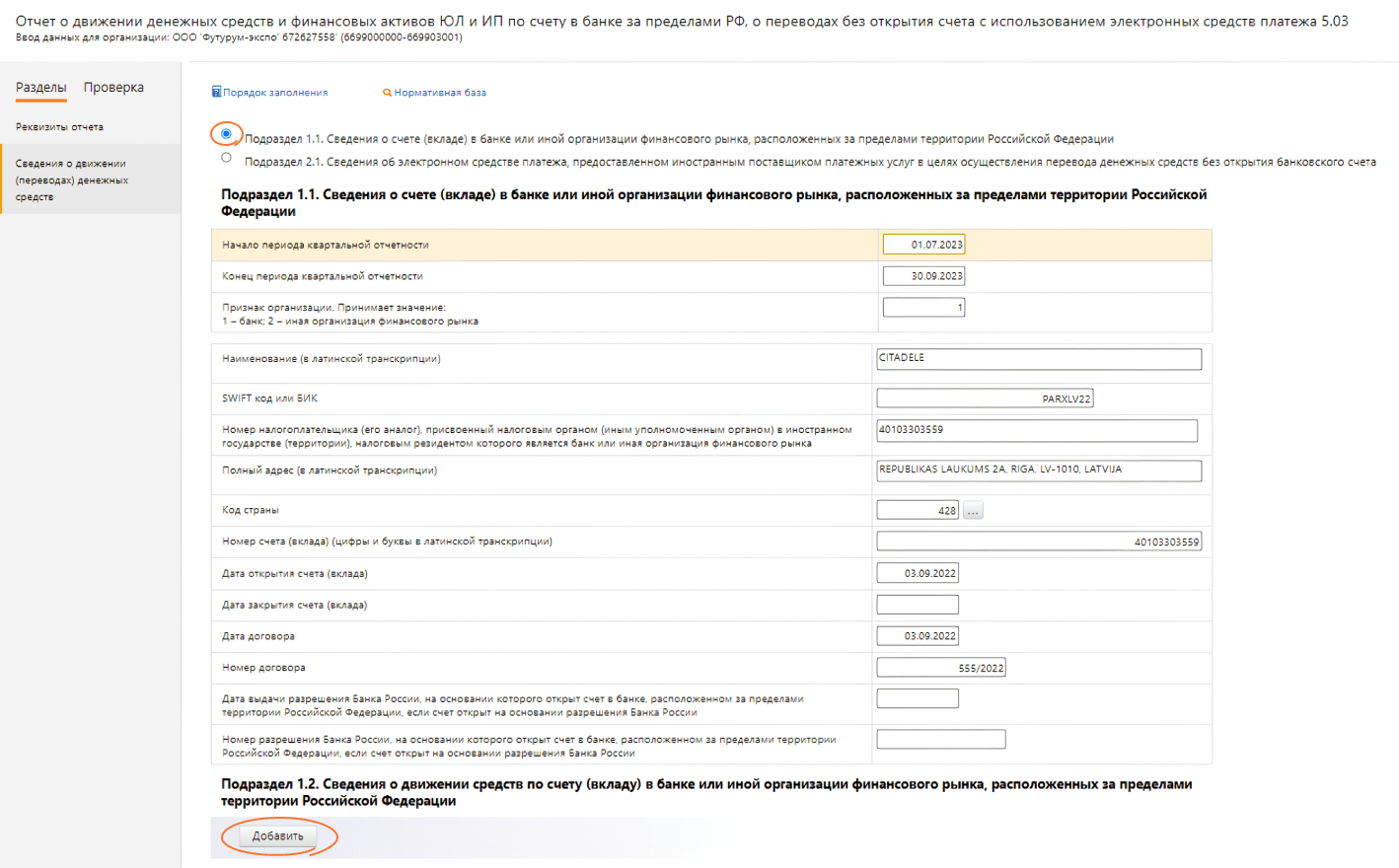

Если сдавать ДДС через Экстерн, система даст много подсказок и автоматически проверит форму перед отправкой. Прежде нужно выбрать разделы отчета. Например, если имеется счет в банке, на котором лежат деньги, следует отметить Подраздел 1.1 и 1.2 Раздела 1 (см. скрин ниже). Будут сформированы только нужные поля, и заполнять форму будет проще. Для ее отправки нужна квалифицированная электронная подпись — КЭП.

Заполнение ДДС для бизнеса

Подробной официальной инструкции по заполнению каждого поля в ДДС нет. Некоторые моменты указаны в Правилах, другие — в пояснениях на самом бланке.

При заполнении в ЛК данные о компании будут уже в форме, вводить их не придется.

Если же ДДС будет подан на бумаге, то заполняется титульный лист. На нем нужно указать:

-

номер ИФНС, куда подается отчет;

-

трехзначный номер корректировки. Для первичного отчета — «000», для первой корректировки — «001», для отменяющего отчета — «999»;

-

название организации или Ф.И.О. предпринимателя, как указано в паспорте;

-

основной регистрационный номер юридического лица (ОГРН) или ИП (ОГРНИП);

-

наименование и адрес представительства, если ДДС подает представительство российской компании за рубежом, а также код страны согласно ОКСМ;

-

номер телефона;

-

количество листов отчета (считают после заполнения), а также приложений к нему — подтверждающих выписок и копий листов доверенности, если от имени компании или ИП действует представитель;

-

код лица, подписывающего документы: «1» — директор организации, «2» — представитель, «3» — ИП;

-

ФИО, ИНН и номер телефона директора компании или представителя. ИП дублировать информацию не нужно;

-

реквизиты доверенности, если действует доверенное лицо.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

На Листе 2 необходимо указать:

-

даты начала и конца отчетного квартала;

-

если счет в банке, то код «1», если в иной организации, то «2»;

-

для иной организации указывают код ее соответствия определенному виду — если соответствует, ставят «1», если нет, то «0». Например, из всех перечисленных видов к компании, где открыт счет, подходит лишь определение «небанковская кредитная организация». Тогда в первом поле ставят «1», а в остальных — «0»;

-

название банка или финансовой организации в латинской транскрипции;

-

SWIFT / БИК, если счет открыт в банке;

-

иностранный код налогоплательщика, аналог российского ИНН;

-

адрес с кодом страны по ОКСМ;

-

номер счета — только цифры и латинские буквы;

-

признак личного (совместного) использования счета. Этот пункт организации не заполняют, он предназначен только для ИП. Если счет используется совместно, ставят код «2», если же нет, код «1»;

-

дату открытия счета, а если он уже закрыт, то и закрытия;

-

дату и номер договора банковского или иного счета;

-

если счет был открыт на основании разрешения ЦБ РФ — дату и номер разрешения.

На Листе 3 указывают:

-

код валюты по Общероссийскому классификатору валют (ОКВ);

-

остаток денег на начало периода;

-

сумму поступления за период или «0», если движения не было;

-

сумму списания за период или «0»;

-

остаток денег на конец периода.

С 21.11.2023 все денежные суммы в ДДС отражаются в единицах валюты.

Детализация зачисления приводится на Листе 4, детализация списания — на Листе 6. Заполняются они по одинаковому принципу: по каждой операции указывают код в соответствии с Приложением № 1 к Инструкции ЦБ РФ от 16.08.2017 № 181-И и сумму зачисления / списания. Листы 4 и 6 заполняют только если в квартале были операции.

Листы 3, 4 и 6 заполняются в разрезе валюты. Если счет мультивалютный, то количество этих листов должно быть равно количеству валют счета (п. 4 Правил).

Если в отчетном периоде были поступления или списания, связанные с исполнением внешнеторговых контрактов или кредитных договоров, которые находятся на учете в российском банке, помимо Листов 4 и 6 нужно заполнить Листы 5 и 7. Банки регистрируют контракты согласно Инструкции ЦБ от 16.08.2017 № 181-И.

Если по зарегистрированному внешнеторговому контракту были зачисления, то к Листу 4 заполняется Лист 5. Если же были списания, то к Листу 6 заполняется Лист 7. На Листах 5 / 7 указывают уникальный номер контракта, присвоенный российским банком, а также общую сумму зачисления / списания по этому контракту за квартал. Причем на Листе 5 отдельно указывают суммы, которые были внесены наличными деньгами и по безналу.

Листы 5 и 7 заполняются не только в разрезе валюты, но и в разрезе кода вида операции. Если контрактов в одной валюте с одинаковым кодом операции несколько, зачисления по ним отражаются на одном Листе 5, а списания — на одном Листе 7. Суммы с Листа 5 с тем же кодом вида операции должны входить в показатель Листа 4, заполненного в той же валюте. Аналогично и суммы с Листа 7 должны входить в показатель Листа 6.

В итоге число Листов 5 и 7 будет соответствовать количеству валют счета и количеству кодов видов операций (п. 4 Правил).

На Листе 8 вносится код валюты актива или счета по ОКВ. Далее отражается стоимостная оценка финансовых активов, выраженная в этой валюте.

Например, если на счете учитываются ценные бумаги, то на Листе 8 отражают: стоимость в валюте остатка ценных бумаг на начало периода, стоимость поступивших и реализованных ценных бумаг в течение периода и их стоимость на конец квартала. Если поступлений либо списаний не было, указывают ноль.

Ниже проставляют коды видов финансовых активов:

-

«1» — если вид актива учитывается на этом счете,

-

«0» — если такого актива нет.

Например, если счет предназначен только для ценных бумаг, в соответствующем поле ставят «1», а в остальных — «0».

В отчете может быть несколько Листов 8 — по количеству валют, в которых выражена стоимость финансовых активов.

На Листе 9 указывают данные об электронном кошельке:

- даты начала и окончания отчетного периода;

- код «1» для банка, «2» — для иной финансовой организации, «3» — для иного поставщика платежных услуг;

- наименование организации, где открыт кошелек, SWIFT / БИК (если это банк), иностранный аналог ИНН, адрес, код страны;

- номер кошелька — идентификатор, он может состоять из цифр и латинских букв;

- дату предоставления права использования, то есть дату открытия кошелька;

- дату прекращения права использования, то есть дату закрытия кошелька. Поле будет пустым, если кошелек не закрыт.

На Листе 10 отражают код валюты по ОКВ, остаток денег на электронном кошельке на начало периода, поступившую и списанную за квартал суммы, а также остаток на конец периода. Если прихода и расхода по счету кошелька не было, ставят ноль.

На Листах 11 и 12 идет детализация: указывают соответственно суммы зачисления / списания с кодом вида операции. Эти листы также заполняются отдельно по каждому виду валюты. Если на Листе 10 в строках зачисления и списания стоят нули, Листы 11 и 12 включать в отчет не нужно.

После заполнения всех страниц ДДС на каждой ставят порядковый номер, ИНН, а для организации еще и КПП. На титульном листе указывают количество страниц, а в блоке подтверждения данных — подпись и дату составления отчета.

Сдавайте электронную отчетность через интернет.

Как подают ДДС физические лица

Граждане РФ, в том числе со статусом ИП, если они открыли счет в зарубежном банке для личных целей, подают отчет по правилам из Постановления Правительства от 12.12.2015 № 1365. Периодичность — ежегодно, до 1 июня следующего года. То есть ДДС за 2023 год нужно подать до 01.06.2024.

Физические лица формируют один общий отчет по всем своим иностранным счетам. Они не обязаны прилагать к нему какие-либо подтверждающие документы, хотя вправе это сделать.

Форма и состав отчета

Форма отчета приводится в Приложении к Правилам из Постановления № 1365. Листы нужно подавать только те, для заполнения которых есть данные.

| О чем необходимо отчитаться | Какие листы заполнять |

|---|---|

|

О движении по счетам денежных средств |

1, 2 и 3 |

|

О движении по счетам финансовых активов |

1, 2 и 4 |

|

О движении денег и финансовых активов на одном счете |

1-4 |

|

Об электронных кошельках |

1, 5, 6 |

Итоговое число Листов 2 должно соответствовать количеству счетов денежных средств и финансовых активов. А Листов 5 должно быть столько, за сколько электронных кошельков нужно отчитаться. На Листах 3, 4 и 6 к каждому счету / кошельку заполняется число блоков по количеству валют.

Например, у человека в иностранном банке счет карты, срочный вклад и электронный кошелек, причем каждый счет только в одной валюте. В его ДДС будет:

-

титульный лист;

-

два Листа 2 — по одному для счета карты и для срочного вклада;

-

два Листа 3 — по одному к каждому Листу 2;

-

один Лист 5 и к нему один Лист 6.

Заполнение ДДС для граждан

Проще всего формировать отчет через Личный кабинет налогоплательщика ФЛ. Для подписания подойдет неквалифицированная электронная подпись, которая также формируется в ЛК ФЛ.

Значительный плюс подачи через личный кабинет — данные гражданина вносить не нужно, так как они подтягиваются из настроек ЛК. Но следует проверить, что они актуальны.

Если отчет заполняется на бумаге, на титульном листе отражают:

-

код ИФНС и номер корректировки;

-

ФИО, дату рождения и данные паспорта владельца счета;

-

код вида документа. Для паспорта это «21», для других документов коды берут из Приложения №6 к Порядку заполнения 6-НДФЛ (приказ ФНС от 19.09.2023 № ЕД-7-11/649@);

-

номер телефона владельца счета;

-

количество страниц отчета и приложений (доверенности);

-

код «1», если подписывать отчет будет сам гражданин, и «2», если представитель;

-

ФИО, ИНН и номер телефона представителя;

-

реквизиты доверенности.

Лист 2 заполняется также, как Лист 2 отчета для организаций.

Физлицам не нужно отражать в ДДС каждую операцию по счету. На Листе 3 они указывают валюту счета, входящий остаток, общие суммы зачисления и списания, а также остаток на конец периода. Одинаковых блоков на Листе 3 несколько — их нужно заполнить для каждого вида валюты, если счет мультивалютный.

С 21.11.2023 все денежные суммы нужно указывать в ДДС физических лиц в единицах валюты. Ранее их указывали в тысячах.

На Листе 4 отражают валюту, стоимость финансовых активов в этой валюте на начало периода, сумму их поступления / списания и стоимость на конец периода. Ниже следует отметить виды финансовых активов: «1» — имеется указанный актив, «0» — не имеется. Нужно заполнить количество блоков по числу валют, в которых выражена стоимость актива.

Лист 5 заполняют аналогично Листу 9 ДДС юрлиц. Дополнительно указывают признак использования электронного кошелька — личный или совместный.

На Листе 6 вписывают валюту, а также начальный остаток, сумму зачисления и списания за период, конечную сумму по электронному кошельку в этой валюте. Число заполненных блоков должно быть равно числу валют кошелька.

После заполнения всех страниц на них проставляют порядковый номер и ИНН, если он был получен. Остается подписать отчет на первой странице и поставить дату.

Штрафы за нарушения

Граждане, предприниматели, организации, их руководители или иные должностные лица, ответственные за выполнение правил валютного законодательства, могут быть оштрафованы за нарушения. Размеры штрафов мы собрали в следующей таблице.

| Организация | ИП / должностное лицо | Физическое лицо | |

|---|---|---|---|

| Нарушение (часть ст. 15.25 КоАП) | Штраф (в рублях) | ||

|

Не был соблюден порядок подачи ДДС, в том числе организацией / ИП не были поданы подтверждающие документы (ч. 6) |

40-50 тыс. |

4-5 тыс. |

2-3 тыс. |

|

Повторно не был соблюден порядок подачи ДДС (ч. 6.5) |

400-600 тыс. |

30-40 тыс. |

20 тыс. |

|

Не представлен отчет по электронному кошельку (ч. 1.1) |

От 20% до 40% от суммы средств, зачисленных на кошелек за отчетный период |

||

|

Нарушен срок подачи ДДС: |

|||

|

не более чем на 10 дней (ч. 6.1) |

5-15 тыс. |

500-1 тыс. |

300-500 |

|

11-30 дней (ч. 6.2) |

15-35 тыс. |

2-3 тыс. |

1-1,5 тыс. |

|

31 и более (ч. 6.3) |

40-50 тыс. |

4-5 тыс. |

2,5-3 тыс. |

Главное об отчетности в ФНС по расчетному счету за границей

-

Уведомлять о движении денег по счетам в иностранных банках должны все российские компании. Для граждан сделаны некоторые исключения.

-

Организации и ИП отчитываются раз в квартал по каждому счету отдельно, граждане раз в год подают один общий отчет.

-

ДДС для компаний и для физических лиц в целом схожи по содержанию, но отчет для организаций и ИП гораздо более детализирован.

-

Если не подать в налоговую отчет о движении денег и иных активов по счету в иностранном банке, грозят немалые штрафы по ст. 15.25 КоАП.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Например, один и тот же человек имеет в банке Казахстана расчетный счет как ИП так и просто счет физ лица для личных нужд. на счете ИП было 1000$, и произвели перевод 100$ на счет уже физ лица в том же банке. В детализации отчета по иностранному счету ИП необходимо указать код операции списания, но какой именно не ясно от слова совсем. Могли бы подсказать пожалуйста?

Если у российского ООО есть представительство в одной из стран ЕАЭС, открыты счета, ООО отчитывается в России по таким счетам и подает отчет. В январе 2025 года произошла реорганизация ООО в АО. Каким образом АО можно подать отчет о движении денежных средств по таким счетам за период с 01.01.2024 по 31.12.2024 за своего предшественника ООО? Отчет подает АО как правопреемник ООО? Необходимо ли подавать в налоговую отчет об изменениях?

Подскажите, если за границей открыт счет ИП, на него поступает оплата за услуги, а потом я их перевожу на счет физ. лица и перевожу в Россию. Нужно будет подавать отчет по счету ИП и физ. лица? Они, получается, будут дублировать друг друга?

Спасибо за такую подробную статью.

Я-физическое лицо и каждый год сдаю «Отчет о движении средств и иных финансовых активов физического лица - резидента по счету (вкладу) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг».

В 2024 году, хочу воспользоваться правом не подавать отчет за 2023 г., т.к. "Гражданин может не подавать ДДС, если одновременно выполняются два условия (п. 7 ст. 12 закона 173-ФЗ)"

Вопрос:

Какие нормы применяются в данном случае (надо ли писать информационное письмо в налоговую, или уведомлять каким-нибудь образом ИФНС о выполнении этих условий), есть ли какой-нибудь регламент? Или просто не подавать отчет и ждать реакции органа? Спасибо.

Как быть в случае, если на листе 3 "отчета" в графе "остаток денег на конец периода" по данным выписки физического лица минус 28,00. Каким образом заполнить отрицательное значение в этой графе?

Если верно понял, то вы заполняете «Отчет о движении средств и иных финансовых активов физического лица - резидента по счету (вкладу) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг».

По электронному формату этого отчёта в строке «Остаток денежных средств на счете (вкладе) на конец отчетного квартала (в единицах соответствующей валюты)» нет ограничений на указание отрицательного значения, поэтому его можно указать со знаком минус. Проверил в Контур.Экстерн: после ввода первых трёх значений — остатка на начало, зачисления и списания — автоматически указывается в остатке на конец отрицательное значение.

Для сравнения: у строки «Списано денежных средств за отчетный год - всего (в единицах соответствующей валюты)» такое ограничение есть — «Принимает значение от 0 и более».