Российские граждане и организации должны уведомлять ФНС о своих счетах в иностранных банках. Такие правила установлены законом о валютном регулировании. Разбираемся, кто и о чем должен уведомить ФНС, в какие сроки и по какой форме нужно подавать уведомление, что грозит, если этого не сделать.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Помимо уведомления, в налоговый орган подают отчет о движении средств по счетам в иностранном банке. О том, как это сделать, читайте в статье «Расчетный счет за границей: какую отчетность сдавать в ФНС».

О чем нужно уведомлять ФНС

Валютные резиденты РФ должны сообщать о счетах и вкладах в иностранных банках и других организациях финансового рынка в налоговую службу. Необходимо уведомлять об их открытии, закрытии и изменении реквизитов (п. 2 ст. 12 ФЗ № 173-ФЗ).

Нужно ли уведомлять о банковских картах и электронных кошельках?

Формально закон не обязывает уведомлять о банковских картах, в том числе виртуальных. Однако любая карта подразумевает наличие счета, а вот о нем уже сообщить необходимо. Об открытии электронного кошелька уведомлять не придется, хотя о движении средств по нему отчитываться предстоит. Это подтверждается информацией на сайте налогового органа.

Кто подает уведомление

Сообщить в ФНС о счетах и вкладах в иностранном банке должны валютные резиденты. Исключение сделано для физических лиц, которые не являются налоговыми резидентами.

Уведомлять ФНС об открытии счета обязаны (п. 2, п. 8 ст. 12 закона № 173-ФЗ):

- Все российские организации.

- Граждане РФ, которые в соответствующем налоговом периоде были налоговыми резидентами РФ и пребывали за пределами страны в течение календарного года не более 183 дней.

В упомянутых нормах закона для граждан речь идет именно о целом календарном годе, а не о последних 12 месяцах.

Например, гражданин отправился за границу в августе и открыл счет. Получается, что в этом году он будет налоговым резидентом, даже если не вернется в РФ до конца года, так как уже провел в стране более 183 дней. О счете сообщить необходимо.

Если в год открытия счета гражданин не был налоговым резидентом РФ, а потом им стал, он должен уведомить о наличии счета. Подать уведомление в таком случае нужно до 1 июня следующего года (п. 8 ст. 12 закона 173-ФЗ).

Например, человек в 2022 году жил за границей более 183 дней и имеет счета, о которых не уведомлял ФНС. В апреле 2023 году он вернулся, то есть в 2023 году считается налоговым резидентом РФ. Уведомить о счете он должен до 1 июня 2024 года.

Прямо об этом в законодательстве не говорится. Есть разные мнения, и выбирать позицию предпринимателю придется самому.

ИП является физическим лицом и в указанном случае перестанет быть налоговым резидентом России. Поэтому сообщать о счете не должен. Это верно, если он открыт для личных нужд.

Если же ИП, который перестал быть налоговым резидентом РФ, открывает за границей счет, чтобы получать доход от предпринимательской деятельности, то это уже другая история. Правила отчетности по бизнес-счетам в иностранных банках для ИП установлены ровно такие же, как и для организаций. Они приводятся в постановлении Правительства РФ от 28.12.05 № 819. Исходя из этого получается, что в части отчетности по счетам за рубежом предприниматели приравниваются к организациям. А значит, и уведомлять ФНС об открытии счетов для бизнеса в иностранных банках ИП должны также, как организации, то есть во всех случаях.

А вот другое мнение. Индивидуальные предприниматели не выделены законом № 173-ФЗ в качестве отдельных субъектов правоотношений. В нем также отсутствует норма, которая распространяла бы на ИП положения, применяемые к юридическим лицам. Получается, что к предпринимателям применяются нормы закона № 173-ФЗ, относящиеся к физическим лицам. Поэтому неважно, какой счет открыл ИП — личный или для бизнеса. Если он не является налоговым резидентом РФ, сообщать о счете в ФНС России он не должен.

Валютными резидентами РФ признаются (пп. 6 п.1 ст. 1 Федерального закона от 10.12.2003 № 173-ФЗ):

- все юридические лица, зарегистрированные по законам РФ, а также их филиалы, представительства и иные подразделения, находящиеся за пределами РФ;

- граждане РФ;

- постоянно живущие в России на основании вида на жительство иностранные граждане и лица без гражданства.

Налоговые резиденты это:

- все российские организации (пп.1 п.1 ст. 246.2 НК РФ);

- физические лица, которые находились в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Получается, что российская организация будет всегда и валютным, и налоговым резидентом РФ. С гражданином же дело обстоит так: валютным резидентом он будет вне зависимости от того, где проживает, а вот налоговым может не быть.

Когда и куда направлять уведомление

Уведомить о счете нужно в течение месяца с даты его открытия. Если человек не был резидентом в году открытия счета, а в следующем им стал, он обязан уведомить ФНС о счете до 1 июня.

Если последний день выпадает на выходной или праздник, то крайний срок не переносится на следующий рабочий день, как это принято в других случаях. Нужно подать уведомление заранее.

В следующей таблице показано, какую налоговую инспекцию выбрать для сообщения о счете (п. 2 ст. 12 закона 173-ФЗ).

| Кто подает уведомление | В какую инспекцию |

|---|---|

| Организация | По месту нахождения |

| Крупнейший налогоплательщик | По месту учета крупнейших налогоплательщиков |

| Физлицо, в том числе ИП | По месту жительства (пребывания) |

| Физлицо без места жительства или пребывания в РФ | По месту нахождения одного из принадлежащих резиденту объектов недвижимости |

| Физлицо без места жительства / пребывания и недвижимости в РФ | В любую инспекцию, которая занимается обслуживанием физических лиц |

Как подать уведомление о счете в банке за рубежом

Форма и электронный формат уведомления утверждены Приказом ФНС от 24.04.2020 № ЕД-7-14/272@.

И для организаций, и для физических лиц доступны все возможные способы представления уведомлений в налоговую:

- лично;

- с представителем по доверенности;

- по почте ценным письмом;

- в электронной форме по ТКС;

- через Личный кабинет налогоплательщика (ЛК).

Рассмотрим способы представления через интернет.

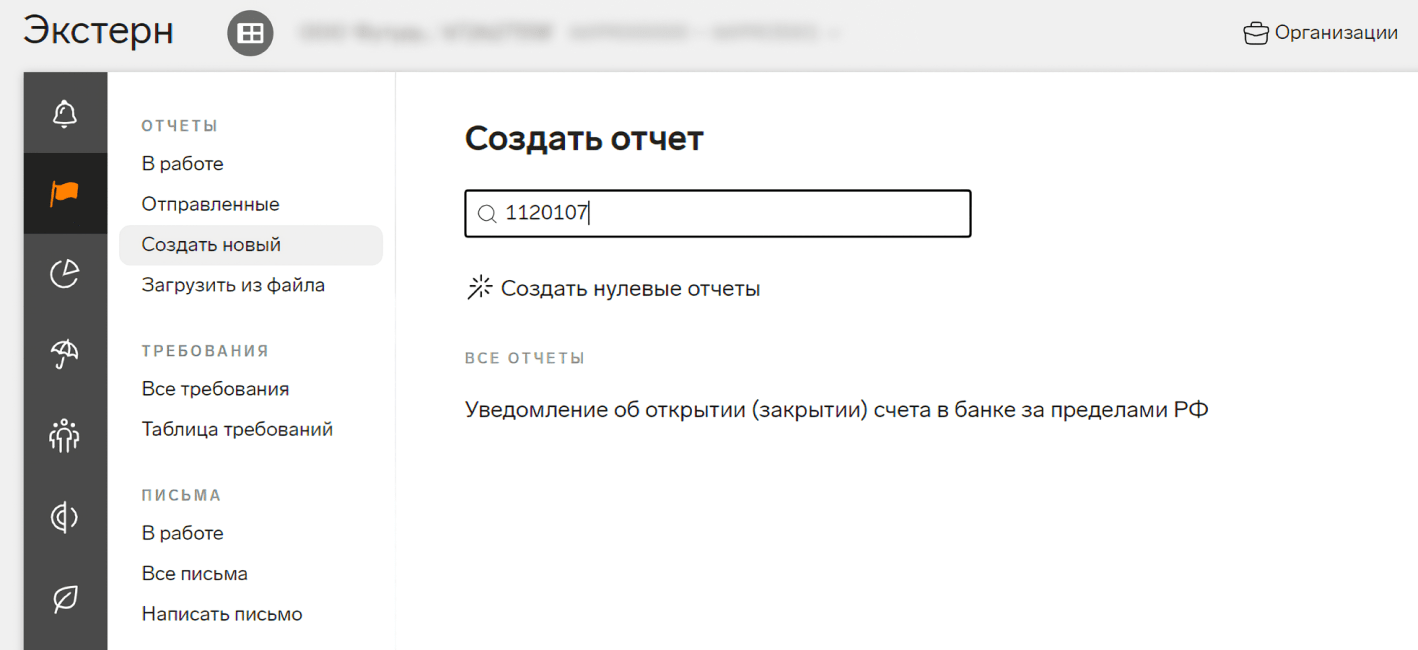

Через Экстерн

Чтобы сдать уведомление в Экстерне, перейдите в раздел ФНС → Отчеты → Создать новый и найдите уведомление по номеру КНД 1120107 или названию «Уведомление об открытии (закрытии) счета в банке за пределами РФ».

Перед отправкой в налоговую сервис автоматически проверит отчет и покажет ошибки, которые нужно исправить.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

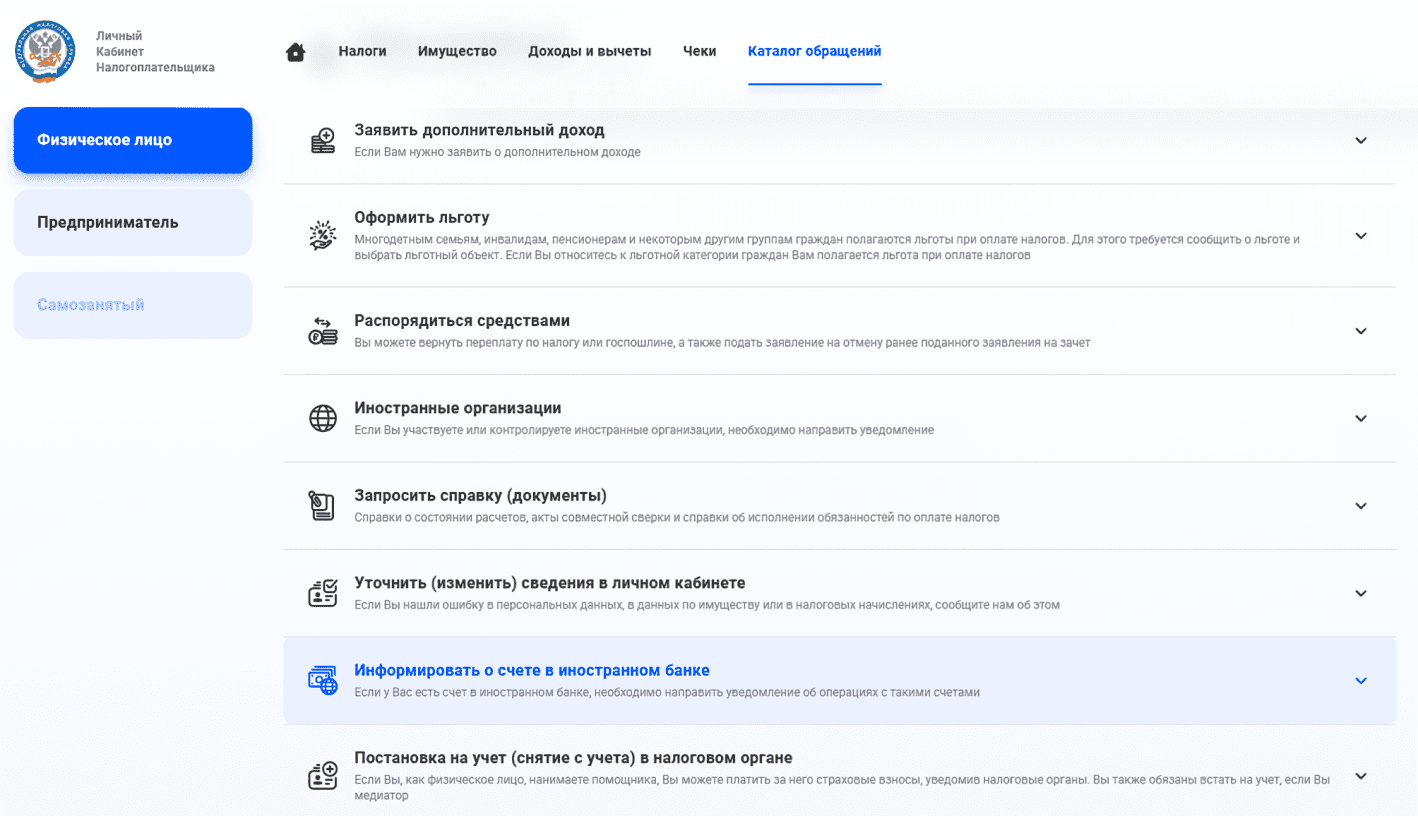

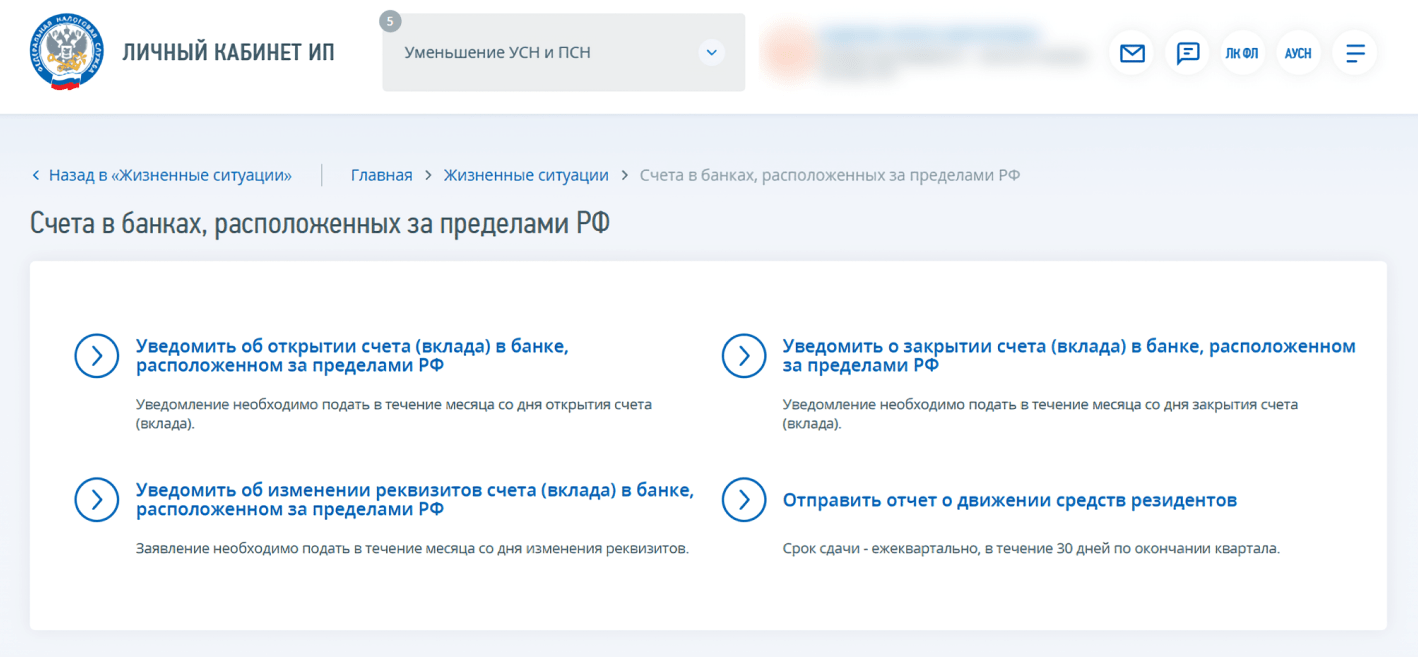

Через личный кабинет налогоплательщика

Физические лица могут подписать уведомление в ЛК при помощи неквалифицированной электронной подписи (НЭП). Сформировать ее можно непосредственно в Личном кабинете — это занимает от часа до суток.

Организациям для подписания уведомления понадобится квалифицированная электронная подпись (КЭП).

Что касается граждан со статусом ИП, то все зависит от типа счета. Если он личный, то сформировать уведомление можно через ЛК физлица и подписать его НЭП. Если же счет за границей открыт для бизнеса, то уведомить о нем можно в ЛК ИП, подписав документ КЭП.

Как заполнить уведомление при открытии счета

Форма простая, в ней всего две страницы. Что учесть при заполнении титульного листа, смотрите в таблице.

| Поле | Как заполнить |

|---|---|

| Номер корректировки | При первичной подаче — «00», если нужно исправить ошибку в ранее поданном уведомлении — номер корректирующего отчета «01», «02»… «98», если отчет подан ошибочно и его нужно отменить — код «99» |

| Код налогового органа | Номер ИФНС, в которую подается уведомление |

| Код налогоплательщика | Для организаций — «1», для физлиц — «2», для ИП — «3», для физлиц без места жительства (пребывания) в РФ — «4» |

| Дата и место рождения | Указывают только физлица, которые не получали ИНН. Все данные вносят так, как написано в паспорте |

| Сведения о документе, удостоверяющем личность | Указывают только физлица, которые не получали ИНН. Все данные вносят так, как написано в паспорте |

| Код вида документа | Приложение № 5 к Порядку заполнения 6-НДФЛ (приказ ФНС от 15.10.2020 № ЕД-7-11/753@). Паспорт — «21» |

| «Уведомляет» | код «1» — об открытии счета (вклада); код «2» — о закрытии счета (вклада) |

| Признак уведомления для резидента-физлица | код «1», если уведомление подается в 30-дневный срок согласно п. 2 ст. 12; код «2», если уведомление подается до 1 июня следующего года в соответствии с п. 8 ст. 12 — тот случай, когда человек в год открытия счета не был налоговым резидентом |

| Количество страниц приложений | Если действует представитель, нужно приложить копию доверенности и указать количество страниц |

| Код лица, подтверждающего сведения | «1» — руководитель организации, «2» — доверенное лицо, «3» — физическое лицо подает уведомление за себя. Указывают того, кто подписывает уведомление |

| Ф.И.О. владельца счета или того, кто ставит подпись | Данные директора компании или представителя. Если гражданин подает уведомления о своем счете, Ф.И.О. повторять не нужно |

| ИНН | ИНН директора или доверенного лица |

| Номер телефона | Указать в международном формате, для РФ — начиная с «+7» |

| Наименование и реквизиты документа представителя | Если действует доверенное лицо, указать, что это доверенность, а также номер |

На второй странице нужно подробно отразить данные о банке или иной организации, где открыт счет, а также о договоре. Подробнее — в таблице.

| Поле | Как заполнить |

|---|---|

| Фамилия И.О. | Указывают физические лица, в том числе ИП |

| Код организации | «1» — банк, «2» — иная организация |

| Наименование | Название банка или иной организации на латинице |

| SWIFT / БИК | Только для банков. Код может состоять из цифр и букв латиницы |

| Номер налогоплательщика | Иностранный аналог ИНН, присвоенный при регистрации банку или иной организации, где открыт счет |

| Полный адрес | Адрес банка или иной организации на латинице |

| Код страны по ОКСМ | Код государства, в котором открыт банковский или иной счет, согласно Общероссийскому классификатору стран мира (ОКСМ) |

| Номер счета | Обычно цифры, но могут быть буквы латиницы |

| Даты открытия / закрытия | Если счет действующий, дата закрытия не заполняется |

| Личный счет или общий | Если счет личный, код «1». Если совместный, код «2». Если указан код «2», рядом вносят количество совладельцев. Счет считается совместным, если это указано в договоре с банком |

| Код валюты счета (несколько полей) | Указывают код по Общероссийскому классификатору валют (ОКВ). Для мультивалютных счетов указывают все коды |

| Дата договора | Дата, когда заключен договор на счет / вклад |

| Номер договора | Номер договора на банковский или иной счет |

На обеих страницах вверху указывают ИНН владельца счета, а если это организация — еще и КПП. На второй странице ставят номер «002».

Уведомление подписывают в двух местах: на титульном листе — в блоке подтверждения данных, на второй странице — в самом низу. Рядом с подписями ставят дату.

Полезные материалы

Если счет закрыли

О прекращении действия счета также нужно уведомить налоговую в течение месяца. Подается та же форма. Заполняют ее также, но с особенностями:

- На титульном листе в поле «Уведомляет» нужно поставить код «2». Это будет означать, что владелец счета сообщает о его закрытии.

- На листе 2 в обязательном порядке будет дата закрытия.

Если изменились реквизиты

Налоговую необходимо уведомлять и об изменении реквизитов счета. Срок тот же — месяц. Для этого предусмотрена специальная форма — она приводится в Приложении № 2 к приказу ФНС № ЕД-7-14/272@. Правила заполнения те же, отметим лишь особенности.

На титульном листе в поле «Уведомляет об изменении» нужно указать код в зависимости от того, что именно изменилось:

- сведения о счете — код «1»;

- сведения о банке — код «2»;

- и то, и другое — код «3».

На второй странице два блока: новые сведения о банке и новые сведения о счете. Заполняется она по аналогии со второй страницей уведомления об открытии (закрытии) счета.

На третьей странице также два блока: старые сведения о банке с датой их изменения и старые сведения о счете. Может быть заполнен только один какой-то блок или оба — в зависимости от того, что изменилось.

Последняя строка предназначена для юридических лиц, которые претерпели реорганизацию. В ней указывают ИНН компании до изменения.

Что грозит, если не уведомить ФНС

Если не подать уведомление о счете или нарушить сроки либо порядок его представления, ждут штрафы. Их размеры установлены в ст. 15.25 КоАП.

| Нарушение | Физические лица | Должностные лица, ИП | Организации |

|---|---|---|---|

| Уведомление об открытии / закрытии счета или об изменении реквизитов подано с опозданием или не по форме (ч. 2 ст. 15.25 КоАП) | 1ー1,5 тыс. | 5ー10 тыс. | 50ー100 тыс. |

| Уведомление не представлено (ч. 2.1 ст. 15.25 КоАП) | 4ー5 тыс. | 40ー50 тыс. | 800 тыс. —1 млн |

Главное об уведомлении о счетах за рубежом

- Российский бизнес и граждане, которые являются налоговыми резидентами РФ, обязаны уведомлять ФНС об открытии счетов за границей, об их закрытии и изменении реквизитов.

- Утверждены 2 формы: одна — для открытия и закрытия счета, другая — для изменения реквизитов.

- Физические и юридические лица заполняют эти формы практически одинаково, с отдельными нюансами, о которых мы рассказали в статье.

- Если не сообщить в ФНС о счетах и связанных с ними изменениях, грозят крупные штрафы.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.