Рассмотрим, как рассчитать компенсацию сотруднику при увольнении за неиспользованные дни отпуска. Покажем, как быстро выполнить расчеты с помощью онлайн-калькулятора.

Добавить калькулятор в закладки

В этой статье:

Руководство компании обязано ежегодно предоставлять своим сотрудникам отпуска. На период отдыха за сотрудниками сохраняются должность и средний заработок. Продолжительность ежегодного основного отпуска — 28 календарных дней.

Некоторым категориям граждан установлен увеличенный отпуск: например, для несовершеннолетних — 31 день. Также статья 117 ТК РФ устанавливает право для отдельных работников на получение каждый год дополнительных оплачиваемых отпусков: при вредных, опасных условиях труда, с ненормированным рабочим днем, работающим в регионах Крайнего Севера и пр. Ознакомиться с нюансами назначения дополнительных отпусков можно во встроенной нормативно-правовой базе.

Нередко возникает следующая ситуация: работодатель увольняет сотрудника, когда тот еще не использовал все дни положенных ему отпусков. В этом случае работнику нужно перечислить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ), если он не пожелал «отгулять» эти дни перед увольнением.

При этом очень важно правильно определить суммы компенсации, так как невыплата может повлечь судебные споры и привлечение руководителя к ответственности. При увольнении санкции возможны еще и за несвоевременную сдачу ЕФС-1 и отсутствие компенсационных выплат в 6-НДФЛ.

Подготовить, проверить и сдать отчетность через интернет.

Порядок расчета компенсации неиспользованного отпуска

Формула определения компенсации отпуска выглядит следующим образом:

Компенсация за неизрасходованный отпуск = среднедневной заработок * число дней неизрасходованного отпуска

Для двух параметров этой формулы есть свои правила расчета, приведем их ниже.

Порядок определения среднедневного заработка (ст. 139 ТК РФ)

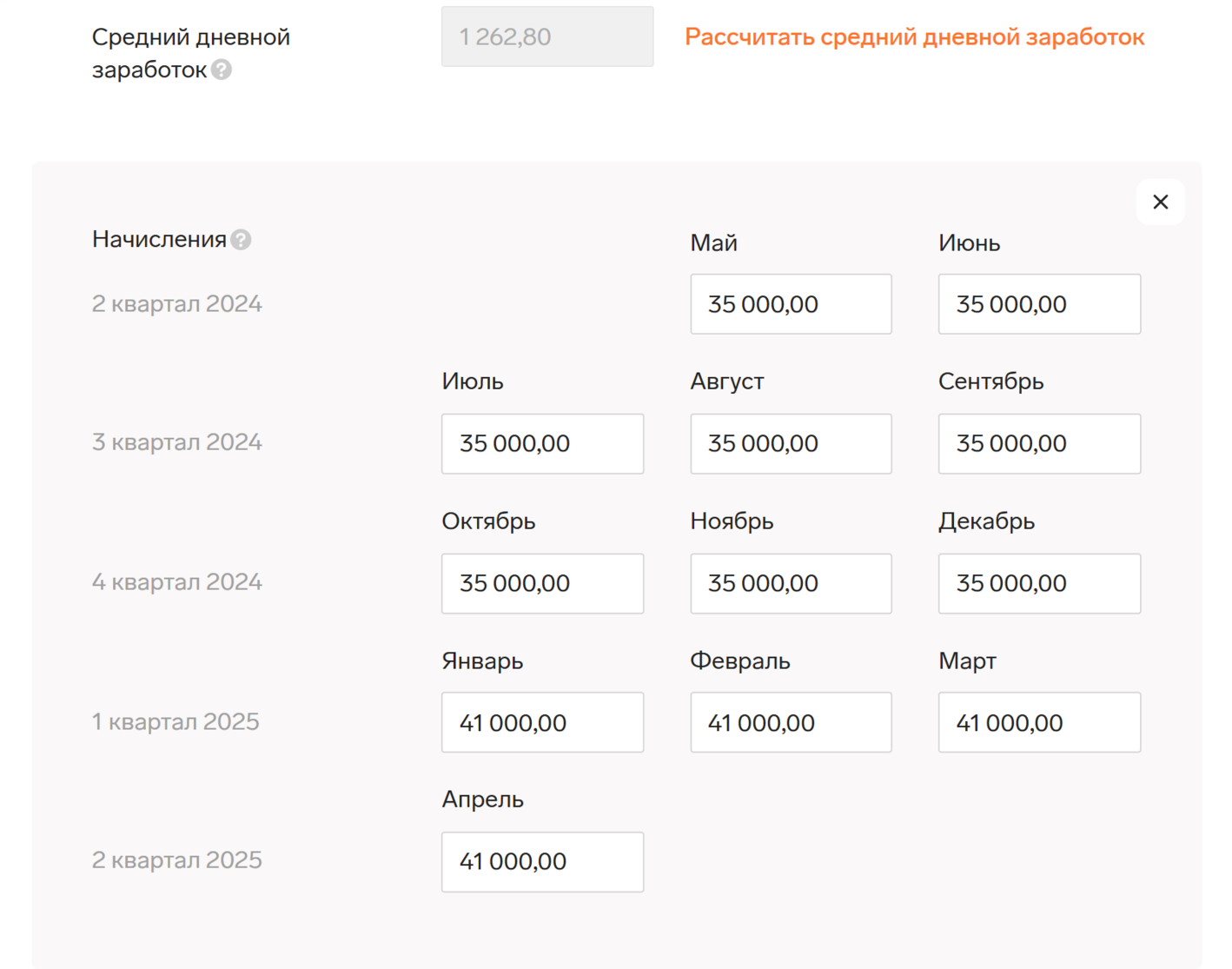

Чтобы рассчитать среднедневной заработок, необходимо взять сумму всех выплат в пользу сотрудника за 12 месяцев, предшествующих увольнению, разделить ее на 12 и затем еще раз поделить на 29,3. Последнее число — это константа, обозначающая среднее число дней в месяце.

К перечню выплат, используемых при расчете среднего заработка, относятся:

- заработная плата по разным системам оплаты труда;

- премии;

- зарплата в неденежной форме;

- прочие надбавки и вознаграждения, предусмотренные внутренними положениями предприятия.

При этом прочие выплаты, не связанные с оплатой труда, не учитываются. Например, компенсация питания или проезда, приобретение путевок на отдых и т.д.

Предположим, сотрудник отработал какие-то месяцы не полностью. Например, находился на больничном, не мог выполнять свои рабочие обязанности вследствие технического сбоя на предприятии не по его вине. Тогда формула среднедневного заработка будет скорректирована:

Для определения числа дней в неполных месяцах в знаменателе нужно скорректировать среднее число дней в месяце (29,3):

Порядок подсчета количества отработанных дней для целей определения длительности отпуска (ст. 121 ТК РФ)

Второй шаг для расчета компенсации — это определение количества дней, дающих право на отпуск. В стаж для этих целей включаются:

- дни, когда сотрудник выполнял свои трудовые обязанности;

- праздники, выходные, ежегодные оплачиваемые отпуска;

- вынужденные пропуски работы не по вине сотрудника. Например, при незаконном увольнении;

- время отпуска по просьбе работника за свой счет (не более 14 дней);

- период приостановления работы сотрудника в связи с мобилизацией.

Обратите внимание, что в рабочий период не входят дни:

- когда сотрудник допустил прогул, не имея уважительной причины;

- отпуска по уходу за малолетним ребенком;

- отпуска за свой счет, когда его длительность больше 14 дней;

- когда работник был отстранен руководством от работы по причинам, перечисленным в ст. 76 ТК РФ. Например, появление в офисе в состоянии алкогольного опьянения, отказ от обязательного медосмотра или требуемого для данной должности обучения и т.д.

После этого считается количество дней отпуска, которое положено сотруднику за отработанное время. Отсчет начинается с даты приема на работу. Право на отпуск возникает спустя 6 месяцев после трудоустройства в данную организацию. Количество дней отпуска, которое может использовать сотрудник, определяется по формуле:

Полностью отработанным считается месяц, в котором 15 дней и более можно зачесть в стаж для целей расчета отпуска. Месяц, в котором зачету подлежит меньше 15 дней, при расчете не учитывается.

Далее из «заработанного» отпуска необходимо вычесть количество дней, которые работник уже использовал. В результате получаем число дней, необходимое для расчета компенсации.

С 1 марта 2025 года к количеству дней для компенсации прибавляются дни отгула, которые были положены сотруднику за переработки в выходные и праздничные дни, но не были использованы (изменения внесены Федеральным законом от 30.09.2024 № 339-ФЗ).

Если сотруднику не выплачивали зарплату за переработки в двойном размере, а отгул он не получил, сумма компенсации за отгул считается как разница между оплатой за нерабочие дни в двойном размере и фактически выплаченной суммой за такие дни.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Когда платят компенсацию за неиспользованный отпуск

Все суммы, которые должен получить сотрудник по итогам расчета, в том числе компенсация за неиспользованный отпуск, выплачиваются в последний рабочий день в данной организации. Предположим, человек в этот день не работал. Тогда компенсацию нужно выплатить не позже дня, следующего за датой, когда сотрудник предъявил требование о расчете.

По финансовым или другим причинам компания может задержать перечисление компенсации уволенному (или уволившемуся) сотруднику. Невыплата или выплата средств не в срок является нарушением законодательства. В этом случае за каждый день просрочки бывшему работнику предусмотрена дополнительная выплата. Процент этой выплаты не может быть меньше 1/150 ключевой ставки Центробанка РФ, действующей в периоде задержки выплат. Сумма определяется путем умножения данного процента на невыплаченные суммы заработка. Кроме того, сотрудник через суд может потребовать компенсации морального вреда.

Невыплата или неполная выплата работнику всех причитающихся сумм влечет административную ответственность по ч. 6 и 7 ст. 5.27 КоАП. Если установлен факт административного правонарушения, к работодателю будут применены санкции:

| Первичное нарушение | Повторное нарушение | |

|---|---|---|

| К должностным лицам | Предупреждение или штраф 10 000‒20 000 руб. | Штраф 20 000‒30 000 руб. или дисквалификация на 1‒3 года |

| К юрлицам | Предупреждение или штраф 30 000‒50 000 руб. | Штраф 50 000‒100 000 руб. |

| К лицам, ведущим бизнес без образования юрлица | Предупреждение или штраф 1 000‒5 000 руб. | Штраф 10 000‒30 000 руб. |

Бывают ситуации, когда невыплата или неполная выплата компенсации сотруднику признается преступлением. В этом случае к виновным будут применяться нормы УК РФ. Уголовная ответственность может наступить:

- при частичном непогашении — после трех месяцев просрочки перечисления компенсации;

- при невыплате — после двух месяцев просрочки.

Одновременно у работодателя должен быть корыстный мотив для задержки компенсации. Например, у организации на расчетном счете есть средства для выплаты расчета, однако руководитель использовал их в своих личных интересах. Уполномоченным лицам могут грозить штраф, отстранение от должности, принудительные работы или даже, в особо тяжелых случаях, лишение свободы (ст. 145.1 УК РФ).

Компенсация за отпуск в отчетных формах

Возникает вопрос, следует ли отражать выплачиваемую работнику компенсацию в ежеквартальной форме 6-НДФЛ и ежегодном приложении к ней «Справке о доходах и суммах налога физического лица». В документах должны быть отражены все выплаты работнику, которые облагались НДФЛ. В соответствии с п. 3 ст. 217 НК РФ компенсация за неиспользованный отпуск не входит в перечень доходов, освобожденных от исчисления налога. Ст. 422 НК РФ также не предусматривает освобождения от страховых взносов. Поэтому, как и в случае с зарплатой, компания будет являться налоговым агентом по НДФЛ и должна будет уплатить в бюджет все необходимые взносы.

В целях удержания НДФЛ день выплаты компенсации за отпуск — это день получения дохода. Срок перечисления налога такой же, как и у НДФЛ с зарплаты. Налог, удержанный в период с 1-го по 22-е число месяца, нужно уплатить не позднее 28-го числа этого же месяца, в период с 23-го по последнее число месяца — не позднее 5-го числа следующего месяца, в период с 23 по 31 декабря — не позднее последнего рабочего дня текущего года (п. 6 ст. 226 НК РФ).

Взносы с суммы компенсации за отпуск нужно начислить в месяце её начисления. Срок перечисления взносов в бюджет — до 28 числа следующего за начислением месяца (п.3 ст. 431 НК РФ).

Компенсация за отпуск в расчете 6-НДФЛ

Фактически компенсация будет считаться полученной в день выплаты — чаще всего это день увольнения. Все выплаты при увольнении и НДФЛ с них указываются одной суммой. Выплата указывается в форме за тот период, в котором уволился сотрудник.

В Разделе 1 6-НДФЛ нужно отразить:

-

в строке 020 — общую сумму НДФЛ, удержанного с начала налогового периода, включая налог с компенсации;

-

в строках 021‒026 — общую сумму НДФЛ, который удержан в период, соответствующий сроку перечисления (п. 25 Порядка заполнения).

Например: выплата в связи с увольнением произведена 13 мая 2025 года — удержанный НДФЛ отражается в разделе 1 расчета за полугодие в строке 020 и в строке 023 (сумма исчисленного и удержанного налога, подлежащая перечислению по третьему сроку перечисления отчетного периода — с 1 по 22 мая).

В разделе 2 отражается следующее:

- в строке 120 — общая сумма доходов, начисленных всем физлицам с начала года, включая сумму компенсации конкретному сотруднику при увольнении;

- в строке 131 — общая по всем физическим лицам налоговая база нарастающим итогом с начала налогового периода;

- в строке 140 — сумму НДФЛ, исчисленного со всех доходов с начала года;

- в строке 160 — сумму НДФЛ, удержанную с начала года, включая НДФЛ с компенсации за неиспользованный отпуск.

Компенсация за отпуск в справке о доходах и суммах налога физлица

При заполнении 6-НДФЛ за год сведения о выплатах при увольнении также должны быть отражены в справке о доходах и суммах налога физлица. Компенсация за неиспользованные дни отпуска при увольнении включается в общую сумму дохода и налоговую базу из раздела 2. НДФЛ с нее также указывается в составе исчисленного и удержанного налога.

В приложении к справке компенсация неиспользованного отпуска указывается отдельной строкой с кодом дохода «2013».

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Пример использования калькулятора

Для подсчета компенсаций можно использовать специальный онлайн-калькулятор. В его полях следует указать всю информацию для ее расчета, и в результате вы получите нужную сумму.

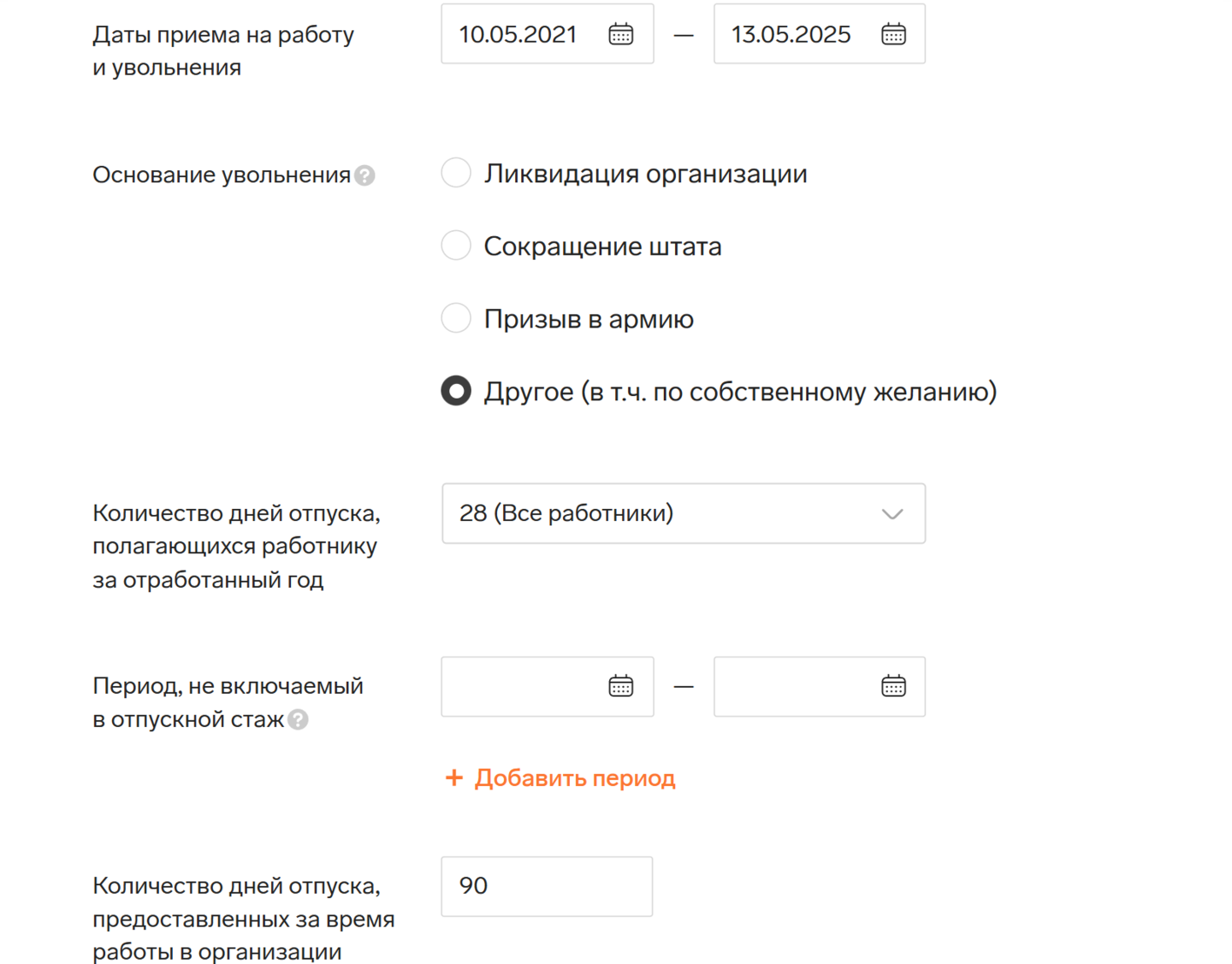

1 — Укажите даты прихода сотрудника в организацию и дату его увольнения.

2 — Поле «Основание увольнения» не используется для расчета компенсации отпуска. Однако, если вы хотите одновременно подсчитать размер выходного пособия, выберите нужный пункт.

3 — Укажите число дней отпуска, положенное по законодательству на основе ст. 117 ТК РФ.

4 — Подсчитайте число дней, которые не следует включать в стаж для отпуска (прогулы и т.д.)

5 — Укажите, сколько дней сотрудник уже был в отпуске.

6 — Пропишите сумму среднего заработка, если она известна. Также вы можете произвести расчет прямо в калькуляторе. Для этого в соответствующие ячейки внесите сведения о зарплате и прочих выплатах за предшествующий уходу работника календарный год.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

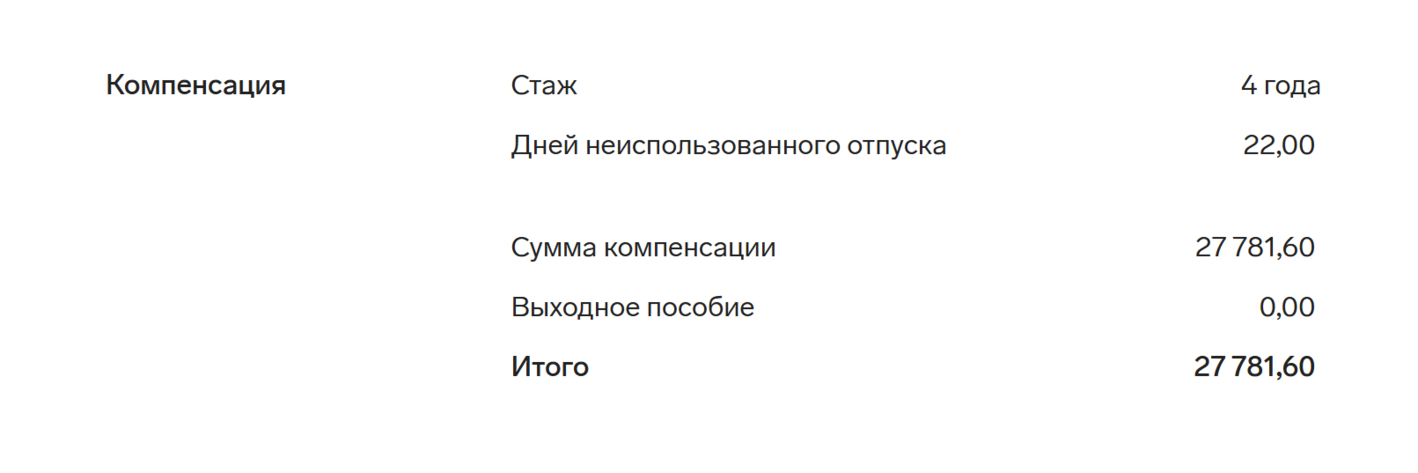

Калькулятор определит, сколько дней отпуска должен был отдыхать сотрудник, помимо уже использованных. В окне вы также увидите сумму положенной компенсации.

Чтобы рассчитать среднедневной заработок, необходимо взять сумму всех выплат в пользу сотрудника за 12 месяцев, предшествующих увольнению, разделить ее на 12 и затем еще раз поделить на 29,3. Последнее число — это константа, обозначающая среднее число дней в месяце. Исправьте ошибку в вашем калькуляторе, и привидете в соответствие с ТК РФ.