Рассчитать транспортный налог онлайн для физлиц и организаций поможет наш налоговый калькулятор. Он учитывает период владения, регион регистрации, мощность транспортного средства и повышающий коэффициент, если это применимо.

Подготовить, проверить и сдать отчетность через интернет.

В этой статье:

Главное о транспортном налоге

Транспортный налог — это региональный налог. Платят его физические лица, в том числе ИП, а также организации, на которых зарегистрированы транспортные средства (ТС), являющиеся объектами налогообложения. Это мотоциклы, мотороллеры, автомобили, вертолеты, самолеты, катера, парусные суда и другой транспорт, перечисленный в ст. 358 НК РФ. Порядок налогообложения транспортным налогом регулируется Главой 28 НК РФ.

Не все лица, на которых зарегистрированы ТС, признаются налогоплательщиками транспортного налога. Исключения перечислены в ст. 357 НК РФ.

Некоторые виды машин не облагаются транспортным налогом. Исключения перечислены в п. 2 ст. 358 НК РФ. В частности от налогообложения освобождены легковые автомобили, оснащенные для использования инвалидами, а также машины с мощностью двигателя до 100 л.с., полученные через органы соцзащиты в установленном порядке.

Формула расчета транспортного налога

Транспортный налог рассчитывают по формуле:

ТН = НБ × С × Кв × Кп — Л

Где:

ТН — транспортный налог;

НБ — налоговая база;

С — ставка налога;

Кв — коэффициент владения;

Кп — повышающий коэффициент;

Л — льготы.

Организации также ежеквартально уплачивают авансовые платежи, если иное не предусмотрено региональным законодательством (п. 2 ст. 363 НК РФ). Они равны ¼ от суммы годового транспортного налога (п. 2.1 ст. 362 НК РФ).

А теперь на некоторых составляющих расчета остановимся подробнее.

Налоговая база

Налоговая база зависит от вида транспорта. Для удобства мы собрали возможные варианты в виде таблицы (ст. 359 НК РФ).

| Транспортное средство | Налоговая база |

|---|---|

|

Транспортное средство с двигателем |

Мощность двигателя в лошадиных силах (л.с.) |

|

Воздушное ТС |

Паспортная статистическая тяга реактивного двигателя (суммарная статистическая тяга всех реактивных двигателей) |

|

Водные несамоходные (буксируемые) ТС |

Валовая вместимость |

|

Прочие ТС |

Единица транспортного средства |

В большинстве случаев — в частности, для легковых и грузовых автомобилей — за налоговую базу будут принимать мощность двигателя в лошадиных силах. Найти эту информацию можно, например, в паспорте транспортного средства (ПТС).

Ставка налога

Ставки транспортного налога в разбивке по объектам налогообложения закреплены в ст. 361 НК РФ. Законы субъектов РФ в регионах могут увеличить или уменьшить эти ставки (п. 2 ст. 361 НК РФ). Регион может установить дифференцированные ставки по каждой категории ТС (п. 3 ст. 361 НК РФ).

Если законами субъектов ставки не определены, применяют общие ставки, перечисленные в п. 1 ст. 361 НК РФ.

Коэффициент владения

Коэффициент владения — значение, учитывающее количество месяцев владения транспортом в календарном году. Он рассчитывается по формуле (п. 3 ст. 362 НК РФ):

Кв = КМв / К

Где:

КМв — количество полных месяцев, в течение которых транспорт был зарегистрирован на налогоплательщика;

К — количество календарных месяцев в отчетном или налоговом периоде.

Например, налогоплательщик поставил легковую машину на учет 1 октября 2025 года. Следовательно, автомобиль был зарегистрирован на него в течение октября, ноября и декабря — то есть 3 месяца. Коэффициент владения за 2025 год — 3/12.

Важный момент: Значение коэффициента всегда определяют в виде простой правильной дроби, а не до десятитысячных долей (письмо ФНС от 25.04.2022 № СД-4-21/5025@).

Транспортное средство не всегда ставят на учет в первый день месяца. Необходимо помнить про 15 число месяца (п. 3 ст. 362 НК РФ):

Если ТС зарегистрировано до 15 числа месяца включительно или снято с учета после 15 числа месяца — то за полный месяц принимается месяц постановки на учет (снятия с учета).

Если ТС зарегистрировано после 15 числа месяца или снято с учета до 15 числа включительно — то месяц регистрации (снятия с учета) в расчете не учитывается.

При гибели или уничтожении транспорта исчисление налога прекращается с 1 числа месяца гибели или уничтожения на основании заявления налогоплательщика (п. 3.1 ст. 362 НК РФ).

Повышающий коэффициент

Повышающий коэффициент применяется в отношении легковых средств стоимостью (п. 2 ст. 362 НК РФ):

- от 10 до 15 млн рублей, с года выпуска которых прошло не более 10 лет;

- от 15 млн рублей, с года выпуска которых прошло не более 20 лет.

В 2025 году размер повышающего коэффициента равен 3. Действует он только для автомобилей, включенных в специальный Перечень Минпромторга РФ.

Льготы по транспортному налогу

НК РФ устанавливает лишь общие положения в части льгот по транспортному налогу. Конкретные основания и порядок их применения устанавливают субъекты РФ (ст. 356 НК РФ). Порядок расчета налога с учетом льгот прописан в ст. 361.1 НК РФ.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Расчет транспортного налога с помощью калькулятора

Для расчета нужно правильно заполнить поля калькулятора:

| Поле | Примечание |

|---|---|

|

Владелец ТС |

Нужно выбрать, кем является налогоплательщик — физлицом или юрлицом |

|

Регион регистрации ТС |

От этого зависит ставка налога |

|

Вид транспортного средства |

Чтобы калькулятор правильно определили ставку |

|

Мощность двигателя |

Можно указать в лошадиных силах или кВт |

|

Период владения |

Для расчета коэффициента владения |

При выборе легковых автомобилей появится дополнительная строка «Повышающий коэффициент на дорогие автомобили». Можно выбрать вариант «Стоимость автомобиля от 10 млн руб.» — в таком случае калькулятор будет использовать коэффициент 3. Или вариант «Коэффициент не применяется» — тогда расчет будет произведен без этого параметра.

Для некоторых регионов в калькуляторе можно выбрать льготы, чтобы сразу рассчитать уменьшенный налог.

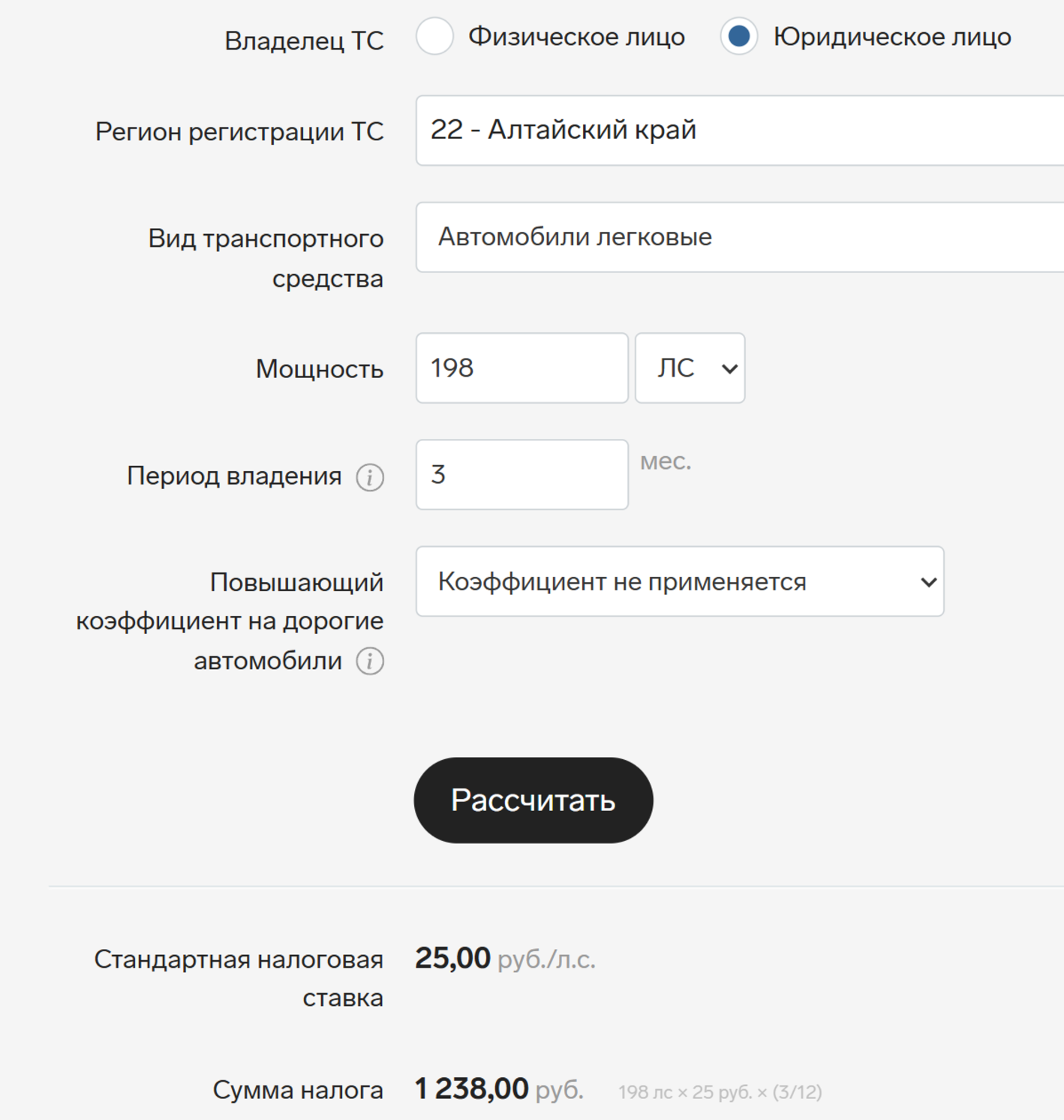

Пример расчета транспортного налога через калькулятор

Например, налогоплательщик купил и поставил на учет 16 сентября 2025 года легковой автомобиль. Мощность двигателя 198 л.с. Регион регистрации — Алтайский край. Льгот нет. Повышающий коэффициент не применяется, так как авто не включен в Перечень Минпромторга.

Мощность двигателя — это налоговая база. Она равна 198 л.с.

Ставки транспортного налога в Алтайском крае утверждены Законом Алтайского края от 10.10.2002 № 66-ЗС. Для легковых автомобилей с мощностью двигателя от 150 до 200 л.с. включительно ставка равна 25 руб. за 1 л.с.

ТС поставили на учет 16 сентября. Значит этот месяц в расчете Кв не учитываем. В 2025 году налогоплательщик владел авто 3 месяца — октябрь, ноябрь и декабрь.

Следовательно, коэффициент владения равен 3/12.

Теперь рассчитаем сумму транспортного налога за 2025 год:

198 л.с. × 25 руб. × 3/12 = 1238 руб. (с учетом округления до целых рублей)

Напротив строки «Сумма налога» калькулятор показывает формулу расчета.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Сроки уплаты транспортного налога

Юрлица уплачивают транспортный налог в срок не позднее 28 февраля года, следующего за истекшим налоговым годом. Авансовые платежи нужно перечислять не позднее 28 числа месяца, следующего за отчетным кварталом (абз. 2 п. 1 ст. 363 НК РФ).

Физлица уплачивают транспортный налог в срок не позднее 1 декабря года, следующего за истекшим налоговым годом (абз. 3 п. 1 ст. 363 НК РФ).

Если крайний день для оплаты выпадает на выходной, праздничный или нерабочий день, то перечислить налог нужно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Рекомендуем изучить дополнительные материалы:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Однако стоит иметь ввиду, что в некоторых регионах есть льготы, их калькулятор учитывать не будет. В этом случае нужно изучать региональное законодательство и проверять, есть ли льготы в нужном регионе, относятся ли к вам.