Инвентарный объект — это единица бухучета основных средств. Информацию о поступлении, перемещении, ремонте, выбытии и других операциях с основными средствами вносят в инвентарные карточки. Разбираемся, как заполнить карточку учета основных средств.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Зачем используют инвентарные карточки

Поступление основного средства бухгалтер отражает на основании первичного учетного документа. Принятие к учету фондов подтверждают актом ОС-1, для принятия зданий составляют акт ОС-1а, для группы объектов — ОС-1б, но можно воспользоваться актом собственной разработки.

Остальные операции тоже проводят на основании первичных документов. Вот несколько примеров:

- Перемещение ОС между подразделениями организации — накладная ОС-2 или собственной разработки.

- Приемка имущества после ремонта, модернизации, реконструкции — акт ОС-3 или собственной разработки.

- Списание основного средства — акт ОС-4 или собственной разработки. Транспорт списывают на основании акта ОС-4а. Если надо списать группу объектов (кроме транспорта), используют акт ОС-4б.

Сведения из первичных документов вносятся в инвентарные карточки или книги — их составляют, чтобы собрать всю информацию об операциях с конкретным объектом или группой ОС. Бухгалтер составляет инвентарные карточки для аналитического учета наличия и движения основных средств.

Унифицированных форм по учету ОС всего три:

- ОС-6 — инвентарная карточка;

- ОС-6а — инвентарная карточка группового учета объектов;

- ОС-6б — инвентарная книга.

Для удобства используют именно унифицированные формы карточек — Госкомстат предусмотрел все базовые реквизиты и основные позиции (Постановление от 21.01.2003 № 7). Но если отраслевая или организационная специфика требует особых сведений, можно разработать собственный бланк, включив в него все обязательные реквизиты для бухгалтерского регистра (п. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). Обязательно закрепите применяемую форму в учетной политике.

Как заполнить инвентарную карточку ОС

Инвентарные карточки и книги ведут в одном экземпляре. Их заполняют по данным из первичных документов. Если же учет ведется в бухгалтерской программе, все сведения переносятся автоматически — формировать и заполнять документы вручную не нужно (п. 37 ФСБУ 6/2020).

Если возникнет необходимость, карточку или книгу можно распечатать. Хранить инвентарные карточки и книги надо до ликвидации организации (ч. 1 ст. 29 402-ФЗ, п. 23 ФСБУ 27/2021).

Инвентарная карточка учета ОС

Приведем пошаговую инструкцию по заполнению инвентарной карточки на примере унифицированной ОС-6. Ее формируют в одном экземпляре на каждое основное средство — при поступлении актива. Всю информацию о поступлении и о дальнейших операциях с объектом переносят из сопроводительной первички.

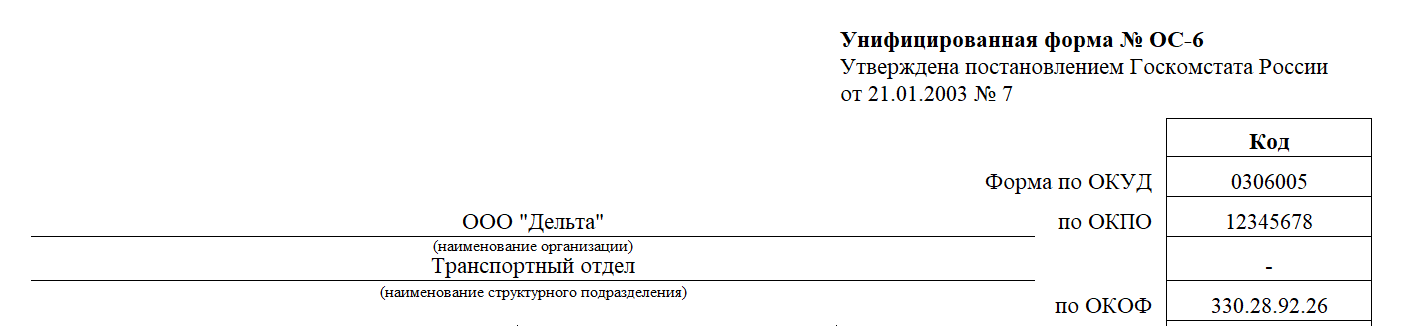

Шаг 1. Указываем название компании и структурного подразделения, куда поступил объект. В табличной части отражаем коды ОКПО и ОКОФ.

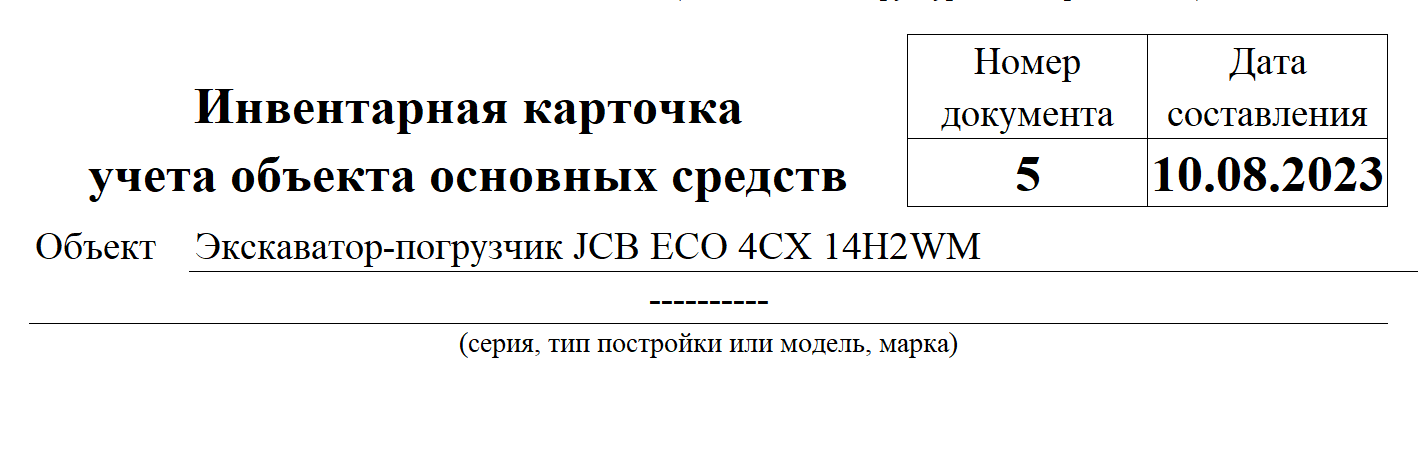

Шаг 2. Присваиваем документу порядковый номер, ставим дату заполнения. Пишем название поступившего объекта.

Наименование ОС надо указывать так же, как и в первичном документе, которым оформили принятие имущества (ч. 1 ст. 10 402-ФЗ). Обычно это акты ОС-1, ОС-1а или ОС-1б.

Важно! Название объектов из актов приемки должно соответствовать его прикладному назначению и однозначно его идентифицировать. Чтобы не создавать путаницу, используйте наименование из техпаспорта или технической документации. А вот дублировать название из товарной накладной в учетных документах не обязательно.

При необходимости можно переименовать ОС — название исправляют именно в инвентарной карточке. Но надо обязательно указать дату корректировки, ФИО и подписи ответственных лиц (ч. 8 ст. 10 402-ФЗ). Объекты переименовывают, если после модернизации, дооборудования, реконструкции изменилось основное назначение ОС или в процессе инвентаризации выявили неточное или неправильное название ОС.

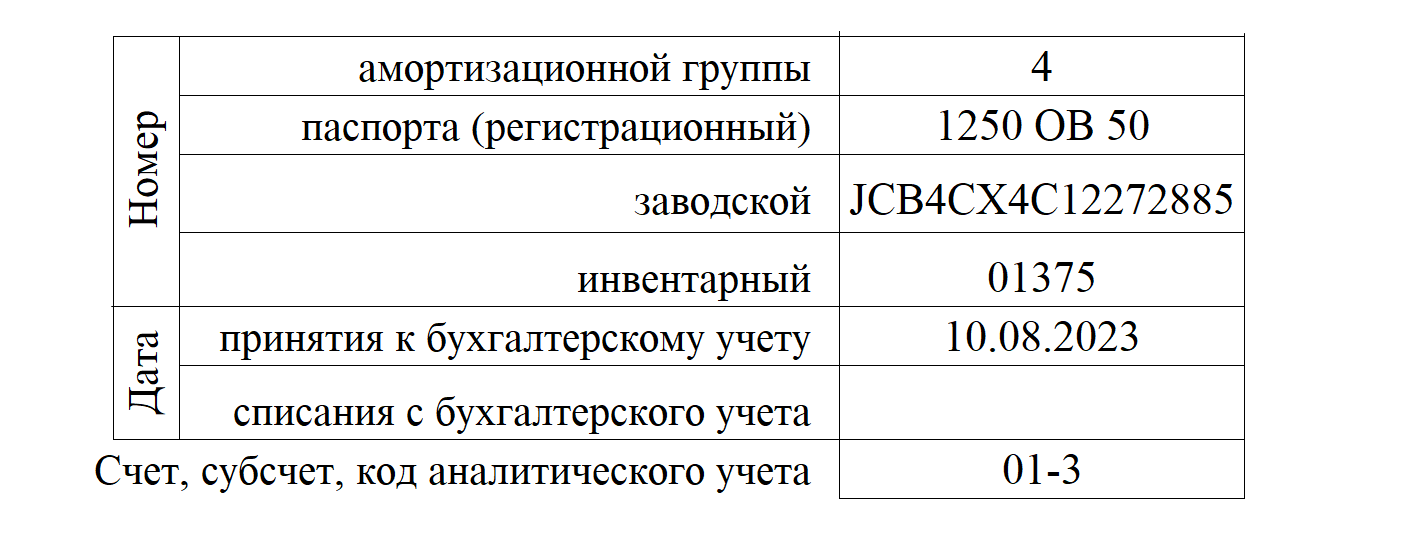

Шаг 3. В табличной части указываем номера:

- амортизационной группы;

- регистрационный — из техпаспорта;

- заводской;

- инвентарный.

Кроме того, надо прописать дату принятия к учету, счет и субсчет для бухгалтерского учета объекта.

Инвентарный номер присваивают каждому ОС в момент принятия к бухучету. Он формируется автоматически в бухгалтерской программе, но его можно присвоить и вручную. По инвентарному номеру проверяют наличие, движение и сохранность ОС.

Важно! Отсутствие инвентарного номера может привести к спорам с налоговиками. Инспектор проверяет, правомерно ли включена начисленная амортизация в расходы в том числе и по инвентарным номерам. Чтобы доказать обоснованность таких затрат, придется обращаться в суд (Постановление ФАС Московского округа от 09.10.2013 по делу № А40-136933/12-140-978).

У каждого ОС должен быть уникальный и последовательный инвентарный номер. Он может состоять из цифр, букв, символов — специальных требований нет. Каждая компания прописывает порядок присвоения инвентарного номера в локальных нормативах и утверждает в учетной политике.

Если есть физическая возможность, номер наносят на ОС. Подойдет любой способ нанесения — несмываемым маркером, устойчивой краской. Можно выгравировать, прикрепить металлическую табличку, этикету или бирку с номером. Но лучше наносить так, чтобы он был легко доступен при инвентаризации.

А вот изменить присвоенный инвентарный номер нельзя — код сохраняется за ним все время, пока имущество находится в организации. И еще одно важное правило: не присваивайте новым объектам инвентарные номера выбывших ОС в течение 5 лет после окончания года их списания.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Шаг 4. Указываем место, в котором будет находиться новый объект. Ниже пишем страну, в которой изготовили ОС — по сопроводительным документам.

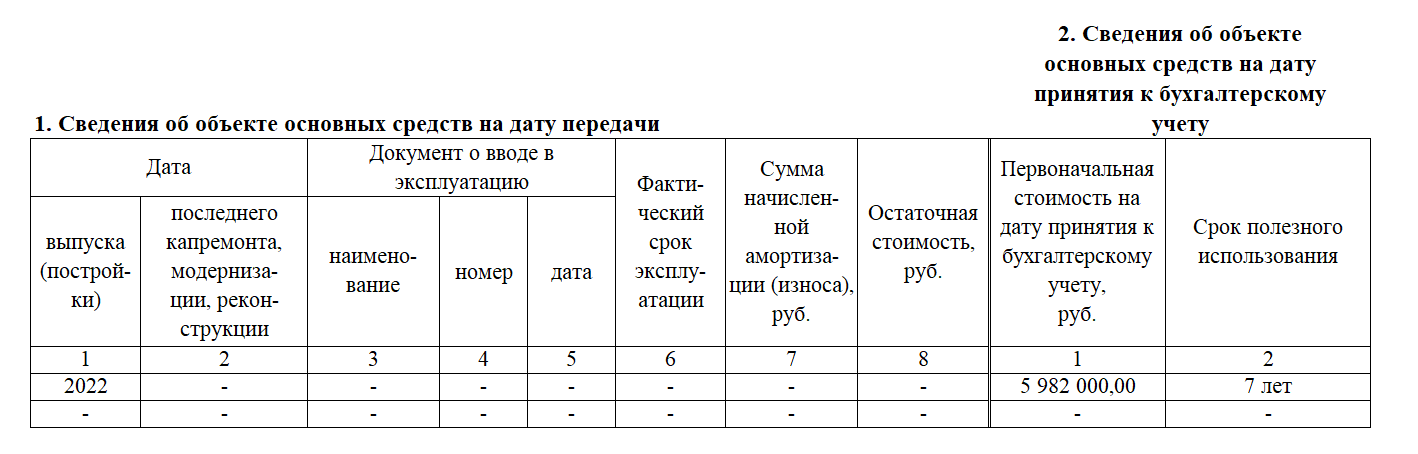

Шаг 5. Отражаем информацию об имуществе на дату передачи и на дату постановки на учет. Пишем:

- год постройки или выпуска;

- год последнего капремонта, модернизации, реконструкции — если проводили такие операции;

- реквизиты документа о вводе в эксплуатацию — его название, номер, дата;

- фактический срок использования и сумму начисленной амортизации;

- остаточную стоимость;

- первоначальную стоимость на дату принятия к учету;

- срок полезного использования.

Шаг 6. Отражаем сведения о переоценке — если она проводилась. Указываем:

- дату;

- коэффициент пересчета;

- восстановительную стоимость.

Если переоценки не было, этот раздел заполнять не надо.

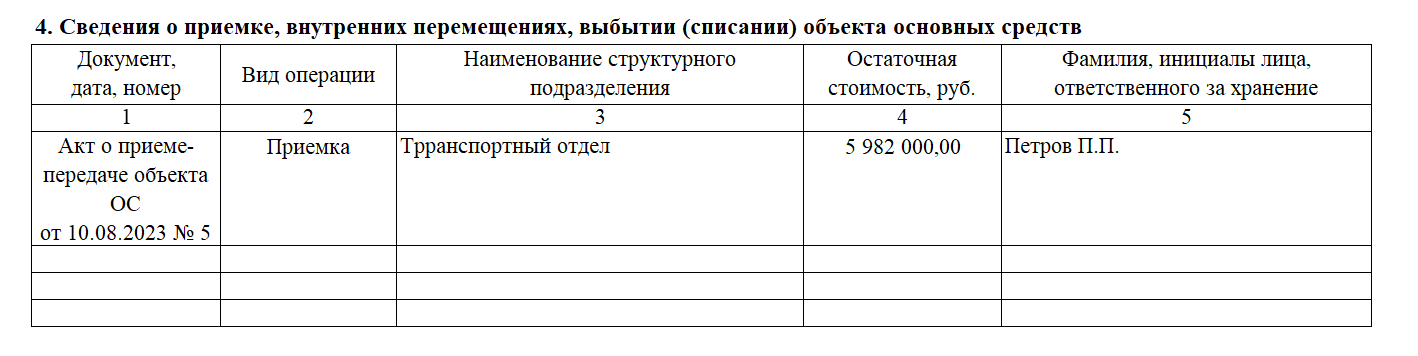

Шаг 7. Заполняем информацию о приемке, внутренних перемещениях, выбытии имущества. Все строки формируем на основании первичных документов, которые подтверждают эти операции. Указываем:

- реквизиты первичного документа;

- вид операции;

- структурное подразделение;

- остаточную стоимость;

- ФИО ответственного за хранение.

Справочно пишем, есть ли участники долевой собственности и какова их доля в праве общей собственности на этот объект.

Шаг 8. Указываем, менялась ли первоначальная стоимость имущества. По реконструкции, дооборудованию, достройке, модернизации, частичной ликвидации в таблице отражаем:

- вид операции;

- реквизиты учетного документа;

- затраты.

Отдельно указываем затраты на ремонт ОС — вид ремонта, первичку и сумму затрат.

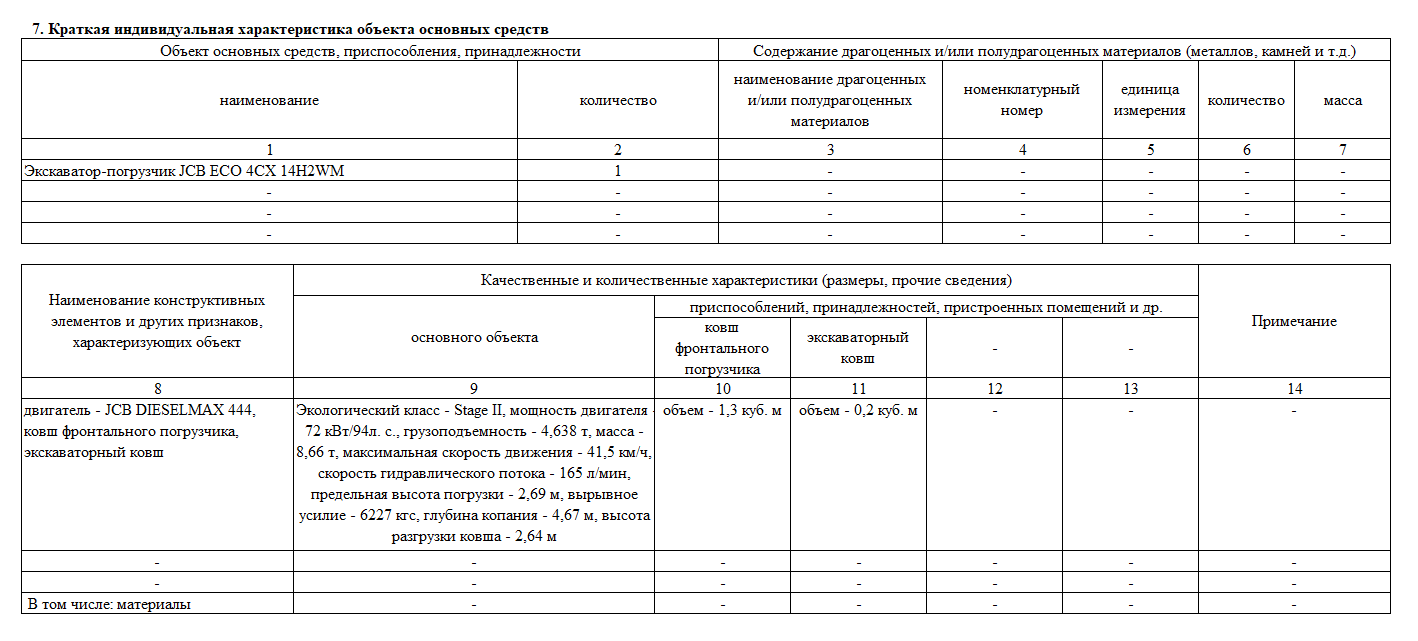

Шаг 9. Заполняем последний раздел — краткую индивидуальную характеристику объекта. Здесь нужно показать:

- название и количество ОС;

- содержание драгоценных и полудрагоценных материалов в объекте — их название, номенклатуру, единицу измерения, количество и массу;

- качественные и количественные характеристики — название конструктивных элементов, приспособлений, принадлежностей к ОС, их размеры и другую информацию.

Подписывает карточку бухгалтер или другой сотрудник, который отвечает за основные средства.

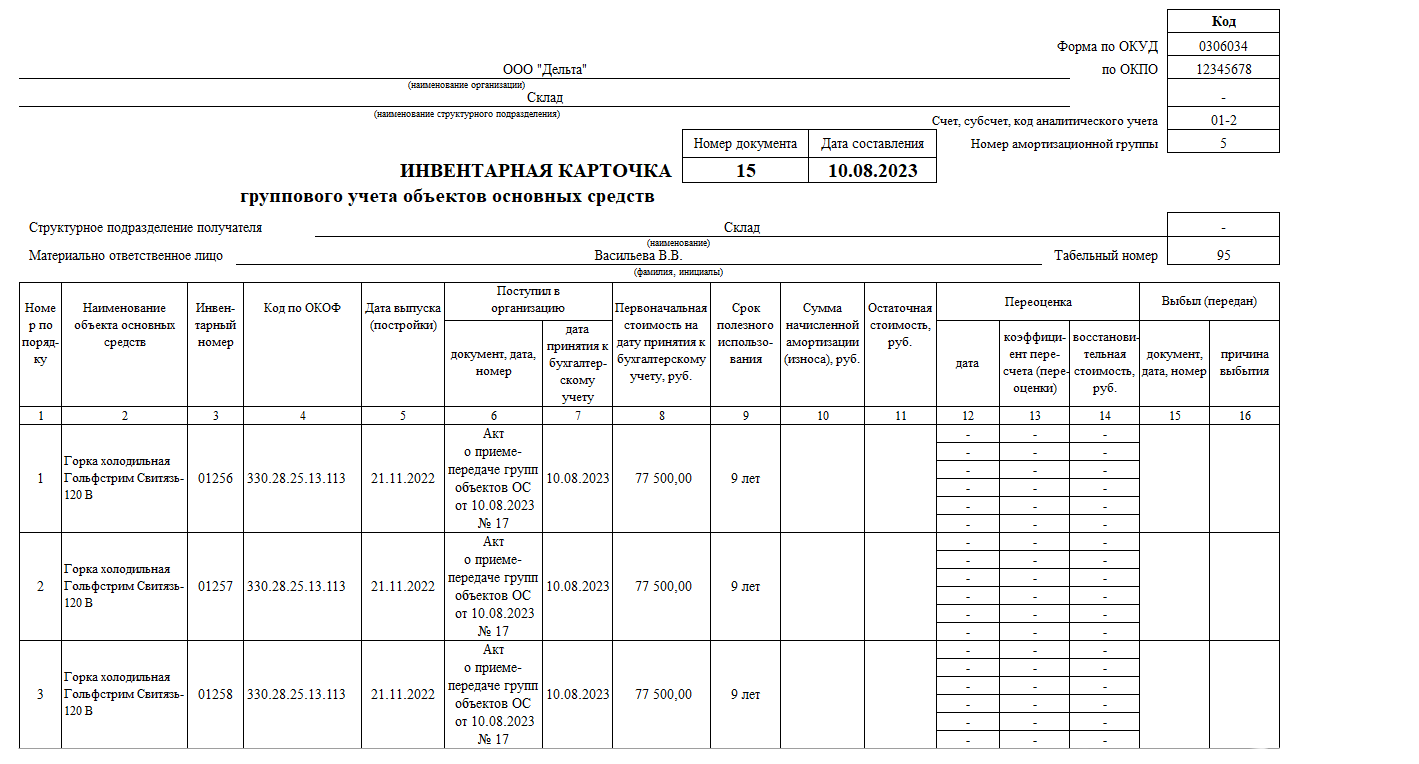

Инвентарная карточка группового учета ОС

Обычно заполняют по форме ОС-6а. Она не обязательна, но бухгалтерия часто используют именно эту карточку, чтобы вести учет наличия и движения групп ОС.

Такую карточку составляют в одном экземпляре на группу объектов — при одновременном принятии их к учету. Эта форма заполняется по аналогии с ОС-6: на основании первички, документов о переоценке, техдокументации.

В ОС-6а всего один раздел. Сначала надо указать название организации, структурного подразделения, код ОКПО, счет учета и номер амортизационной группы. Отдельно пишем структурное подразделение получателя, ФИО и табельный номер материально ответственного лица.

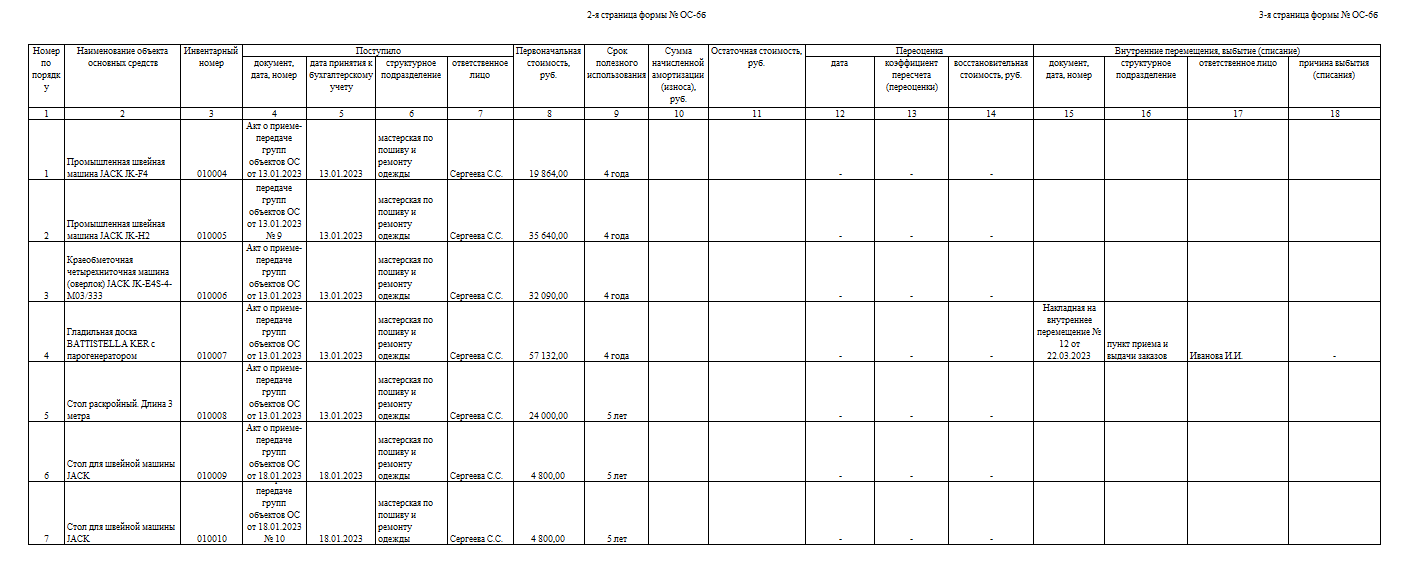

Затем заполняем таблицу и показываем в ней:

- название каждого ОС в группе и его инвентарный номер;

- код ОКОФ;

- дату выпуска объекта;

- информацию о поступлении в организацию — название и реквизиты первички, дату принятия к бухучету;

- первоначальную стоимость на дату принятия;

- СПИ;

- начисленную амортизацию и остаточную стоимость — если ОС выбывают;

- дату переоценки, коэффициент пересчета и восстановительную стоимость — если ОС переоценивали;

- документ и причину выбытия — если ОС выбывают.

Групповую карточку также подписывает бухгалтер или другое ответственное лицо.

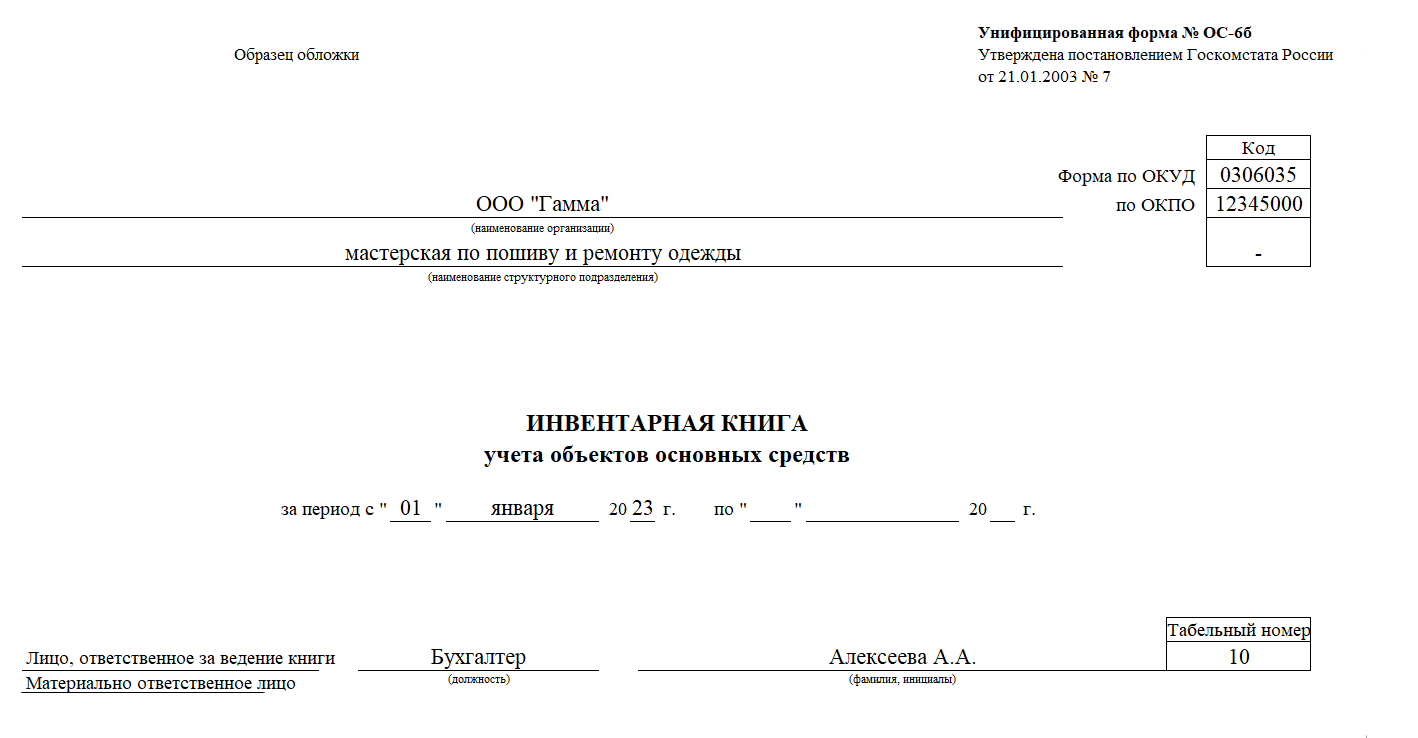

Инвентарная книга

Книгу ведут вместо инвентарной карточки. Такой вариант учета больше подходит для малого бизнеса, в активах которого не так много ОС, как в средних и крупных компаниях. Обычно заполняют унифицированную книгу ОС-6б.

В инвентарную книгу вносятся сведения обо всех ОС компании — в этом ее главное отличие от карточки ОС-6. Но заполняют ее по тому же принципу, что и другие инвентарные формы: на основании первичных и технических документов.

Вот простая инструкция, как заполнить книгу для ОС. Сначала оформляем обложку. Указываем:

- название компании и структурное подразделение;

- код ОКПО;

- период ведения инвентарной книги;

- ответственного сотрудника или МОЛ, его табельный номер.

Затем заполняем таблицу. По каждому ОС пишем:

- название и инвентарный номер;

- сведения о поступлении объекта — дату и номер документа, дату принятия к учету, подразделение, ответственного сотрудника;

- первоначальную стоимость;

- СПИ;

- начисленную амортизацию и остаточную стоимость — если ОС выбывает;

- сведения по переоценке, если ее проводили — дату, коэффициент пересчета, восстановительную стоимость;

- сведения о внутреннем перемещении или выбытии, если его проводили — реквизиты учетного документа, подразделение, ответственного и причины списания.

Инвентарную книгу ведут в одном экземпляре. Каждое ОС записывают один раз и вносят изменения при необходимости. Инвентарную книгу оформляет бухгалтер или другой ответственный сотрудник компании.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.