Компания, которая потратилась на дорогие покупки в виде основных средств или нематериальных активов, может учесть эти расходы при расчете прибыли. Для учета таких существенных расходов существует особый алгоритм — амортизация.

Что такое налоговая амортизация и кто ее применяет

Амортизация — это равномерное включение затрат на покупку основных средств (ОС) и нематериальных активов (НМА) в себестоимость выпускаемой продукции (затрат на оптовую или розничную торговлю, выполнение работ, оказание услуг) в течение срока использования актива. Механизм амортизации помогает избежать существенного роста себестоимости в периоде приобретения ОС или НМА.

Применяют налоговую амортизацию не все налогоплательщики, а только организации и ИП на ОСНО. А вот те, кто работает на ПСН, УСН с объектом «Доходы» и НПД, не учитывают расходы для налоговых целей в принципе.

Плательщики УСН с объектом «доходы — расходы» и ЕСХН учитывают расходы на приобретение ОС и НМА не путем начисления амортизации, а полностью в календарном году, в котором активы приобретены, оплачены и стали использоваться в бизнесе.

Амортизируемое имущество

За редким исключением, к амортизируемому имуществу относят только те ОС и НМА, по которым одновременно выполняются четыре условия (п. 1 ст. 256 НК РФ):

- Срок полезного использования больше 12 месяцев.

- Налоговая стоимость превышает 100 000 руб.

- Активы находятся в собственности компании. Исключение — амортизируемое имущество арендатора в виде неотделимых улучшений арендованного имущества, сделанных с согласия арендодателя: на них у арендатора не возникает право собственности.

- Компания использует ОС или НМА для извлечения дохода — напрямую или косвенно.

Перечень не амортизируемого имущества приведен в п. 2 ст. 257 НК РФ. Помимо товаров, запасов, объектов незавершенного строительства, финансовых вложений есть в нем, например, земельные участки; имущество НКО, используемое в некоммерческой деятельности; права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, оплачиваемые регулярными платежами.

Основные средства в ряде случаев могут временно исключаться из состава амортизируемого имущества (п. 3 ст. 256 НК РФ). Это, например, ОС, переведенные на консервацию продолжительностью свыше 3 месяцев, или находящиеся на реконструкции и модернизации продолжительностью более 12 месяцев (кроме тех ОС, которые в процессе реконструкции или модернизации продолжают использоваться в коммерческой деятельности).

За такие периоды налоговую амортизацию не начисляют.

Важно! Если ОС, НМА предназначены для использования в коммерческой деятельности, но временно не задействованы по объективным причинам (при сезонной деятельности, временном простое и т. п.), они не теряют статус амортизируемого имущества. А значит, в налоговых расходах можно учитывать амортизацию и за периоды простоя (письмо Минфина от 23.05.2023 № 03-03-06/3/46936).

Чтобы правильно начислить амортизацию, нужно определиться с тремя параметрами. Это стоимость амортизируемого имущества, срок его полезного использования и метод амортизации.

Состав и стоимость амортизируемого имущества

Амортизируемое имущество состоит из ОС (недвижимости, оборудования, техники) и НМА (исключительных прав на программы и др.).

Критерии признания актива основным средством в бухгалтерском и налоговом учете совпадают. Поэтому, как правило, имущество, отраженное в бухучете как ОС, будет им и в налоговом учете. В обоих вида учета первоначальная стоимость амортизируемого имущества может изменяться в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и т. д. (п. 2 ст. 257 НК РФ).

А вот состав НМА в бухгалтерском и налоговом учете может различаться. Например, в бухучете при выполнении определенных условий к НМА могут относиться права на использование программ (п. 4, п. 6 ФСБУ 14/2022). А в налоговом учете они «нематериалкой» не считаются (п. 3 ст. 258 НК РФ).

Правила формирования налоговой стоимости ОС и НМА схожи с бухгалтерскими: все затраты на приобретение (создание) актива формируют его налоговую стоимость. Но есть ряд ситуаций, при которых бухгалтерская и налоговая стоимость ОС могут различаться.

Пример 1

Компания, не имеющая права на упрощенный бухучет, включает в первоначальную стоимость ОС проценты по займам, начисленные до месяца ввода актива в эксплуатацию (п. 7, п. 12 ПБУ 15/2008). Однако в налоговом учете проценты по кредитам и займам в стоимость ОС не включают (письмо Минфина от 10.03.2015 № 03-03-10/12339, письмо ФНС от 23.03.2015 № ГД-4-3/4568@). И тогда бухгалтерская стоимость ОС будет выше налоговой.

А иногда наоборот, налоговая стоимость ОС выше бухгалтерской.

Пример 2

На коэффициент 1,5 увеличивается налоговая стоимость ОС, включенного в единый реестр российской радиоэлектронной продукции, утверждаемый Правительством РФ (п. 1 ст. 257 НК РФ).

В таких ситуациях компании, не имеющие права на упрощенный бухучет, вынуждены отражать разницы по ПБУ 18/02.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Срок полезного использования

Срок полезного использования амортизируемого имущества (СПИ) — это срок, в течение которого начисляется амортизация, или период, в течение которого ОС или НМА служит в деятельности компании (п. 1 ст. 258 НК РФ).

Как установить СПИ основного средства

Из определения амортизируемого имущества (п. 1 ст. 256 НК РФ) мы помним, что срок полезного использования должен превышать 12 месяцев, то есть минимальный срок амортизации — 13 месяцев.

Чтобы определить срок полезного использования ОС для налога на прибыль, нужно понять, в какую амортизационную группу оно попадает.

Амортизационные группы

Всего групп десять (п. 3 ст. 258 НК РФ). Для каждой установлен свой интервал сроков полезного использования, в рамках которых компания вольна выбирать срок для своего ОС. Чем «старше» группа, тем продолжительней минимальный срок амортизации ОС: наиболее длинный — для ОС из 10-й группы, а самый короткий — для 1-й группы.

Важно! Понять, в какую группу отнести объект, помогает Классификация, утв. Постановлением Правительства от 01.01.2002 № 1 (п. 4 ст. 258 НК РФ). В ней приведены наименования основных средств с кодами по Общероссийскому классификатору основных фондов — ОКОФ (принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст).

Один и тот же код ОКОФ может встречаться в Классификации в разных амортизационных группах. Разобраться помогут примечания с перечнем конкретных видов ОС по коду ОКОФ, относящемуся к той или иной группе.

Если не получается найти ОС в Классификаторе по наименованию, нужно найти код такого ОС в ОКОФ и определиться, в какую группу (подгруппу) входит основное средство. Далее — попробовать найти код ОКОФ соответствующей группы (подгруппы) в Классификации. Также можно попробовать подобрать наименование групп (подгрупп) ОС, наиболее подходящее из Классификации.

Если удалось найти основное средство в той или иной амортизационной группе, установите СПИ в пределах интервала сроков для этой группы.

Если найти ОС в Классификации не получилось, СПИ устанавливают на основании технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Если ОС попадет под реконструкцию, модернизацию или техническое перевооружение, установленный срок может быть увеличен в пределах срока, максимально предусмотренного для соответствующей амортизационной группы (п. 1 ст. 258 НК РФ).

СПИ неотделимых улучшений

Отдельные правила установления срока полезного использования предусмотрены для неотделимых улучшений в арендованное имущество, осуществленных арендатором с согласия арендодателя, но без возмещения затрат со стороны арендодателя.

Такое имущество амортизируется у арендатора только в течение срока действия договора аренды. При этом СПИ устанавливается арендатором на основе срока, указанного в Классификации либо для самих неотделимых улучшений, либо для арендованного имущества.

СПИ не нового основного средства

Если ставите на учет б/у ОС, купленное у юрлица или ИП, включите его в ту же амортизационную группу, в которой оно было у его продавца (п. 12 ст. 258 НК РФ). Для этого получите от него документ с указанием группы, например, акт ОС-1 (п. 1 ст. 252 НК РФ).

Далее проверьте правильность выбора продавцом амортизационной группы. Если окажется, что он определил неверно, включите ОС в правильную группу и попросите у продавца уточнить ее в соответствующем документе (письмо Минфина от 25.10.2019 № 03-03-06/1/82145).

При линейном методе начисления амортизации можно уменьшить выбранный СПИ на срок эксплуатации ОС предыдущими собственниками (п. 7 ст. 258 НК РФ). При этом срок эксплуатации предыдущим собственником должен быть подтвержден документально, например, в том же акте ОС-1 (письмо Минфина от 28.03.2024 № 03-03-06/1/27740).

Важно! Установленный срок полезного использования б/у ОС, по нашему мнению, не может быть меньше 13 месяцев (п. 1 ст. 257 НК РФ). Если срок эксплуатации предыдущими собственниками равен или превышает его СПИ, определенный по Классификации, компания самостоятельно устанавливает срок (но не менее 13 месяцев) с учетом требований техники безопасности и других факторов.

Как установить СПИ нематериального актива

По НМА срок полезного использования устанавливается с учетом следующих правил (п. 2, п. 5 ст. 258 НК РФ):

| Виды НМА | Как устанавливают срок полезного использования |

|---|---|

|

Исключительные права патентообладателя на изобретение, промышленный образец, полезную модель, автора и иного правообладателя на использование программы для ЭВМ, базы данных, топологии интегральных микросхем, патентообладателя на селекционные достижения, на владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта, на аудиовизуальные произведения |

Срок полезного использования устанавливается компанией, но не менее 2 лет |

|

Остальные НМА |

Исходя из срока действия патента, свидетельства и (или) из других законодательных или договорных ограничений сроков использования |

Если срок полезного использования НМА невозможно определить, он считается равным 10 лет.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Амортизационная премия

Основное средство включается в амортизационную группу по первоначальной стоимости, за исключением случая, когда по такому имуществу применена т. н. «амортизационная премия». При использовании премии основное средство амортизируется исходя из его первоначальной стоимости, уменьшенной на размер премии.

Применение премии означает, что компания единовременно в первом месяце начисления амортизации ОС включает в налоговые расходы до 30% стоимости имущества, входящего в 3-7 группы, или до 10% стоимости основного средства, входящего в иные группы (п. 9 ст. 258, п. 3 ст. 272 НК РФ).

По мнению Минфина, в налоговой учетной политике необходимо отразить порядок использования премии, ее размер и критерии, определяющие категории объектов имущества, в отношении которых применяется механизм премии (письмо от 09.10.2020 № 03-03-06/1/88491).

Если компания реализовала взаимозависимому лицу ОС, по которому применена амортизационная премия, раньше 5 лет с момента введения его в эксплуатацию, сумма премии включается в ее налоговые доходы в периоде продажи актива.

Методы начисления амортизации

Метод начисления амортизации выбирается из двух: линейный и нелинейный (п. 1 ст. 259 НК РФ). Выбранный метод фиксируют в налоговой учетной политике.

Его применяют ко всем ОС и НМА, кроме зданий, сооружений, передаточных устройств, нематериальных активов, входящих в 8 — 10 группы, а также амортизируемых основных средств, используемых исключительно в деятельности, связанной с добычей углеводородного сырья на новом морском месторождении плательщиками, указанными в п. 1 ст. 275.2 НК РФ. По таким основным средствам выбирать нельзя: доступен только линейный метод (п. 1, п. 3 ст. 259 НК РФ).

В отличие от бухучета, начисление амортизации независимо от выбранного метода начинается с месяца, следующего за вводом актива в эксплуатацию (п. 4 ст. 259 НК РФ). Менять выбранный метод можно только с начала года и не чаще чем раз в 5 лет (п. 1 ст. 259 НК РФ).

Линейный метод амортизации

Это самый популярный метод из-за своей простоты, когда амортизацию начисляют по каждому объекту ОС (НМА) отдельно.

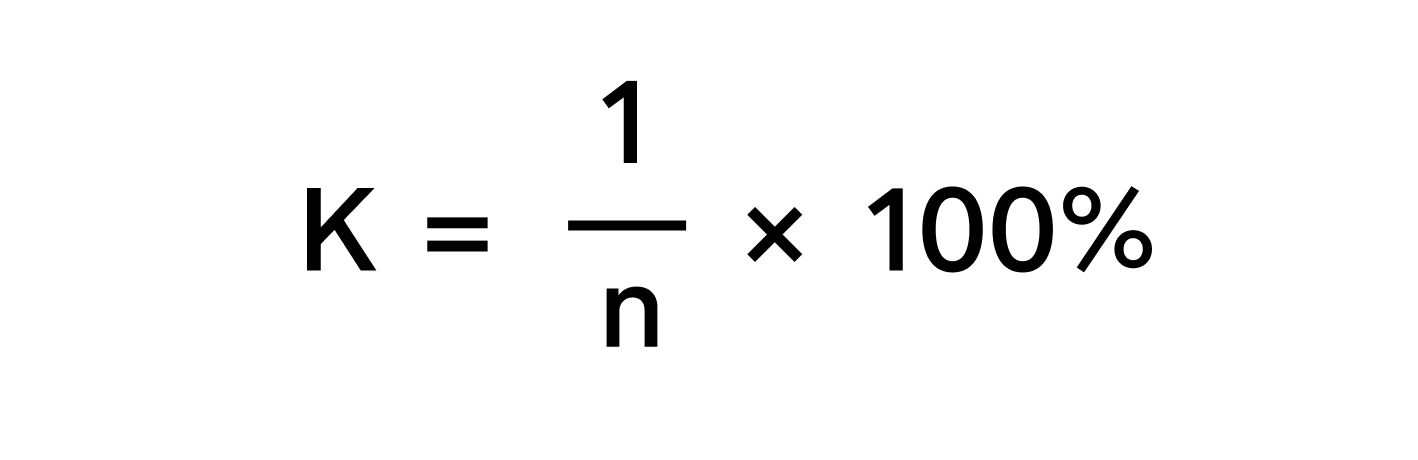

Сумма месячной амортизации ОС (НМА) при линейном методе рассчитывается как произведение первоначальной (восстановительной) стоимости ОС (НМА) и нормы амортизации, которая определяется по формуле (п. 2 ст. 259.1 НК РФ):

где:

K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования объекта, выраженный в месяцах, без учета повышающих или понижающих коэффициентов.

Начислять амортизацию линейным методом прекращают с первого числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта либо когда он выбыл (в т. ч. временно исключен) из амортизируемого имущества (п. 5, п. 6 ст. 259.1 НК РФ).

Пример 3

Транспортная компания купила грузовик, налоговая стоимость которого без НДС составила 4 млн руб.

Грузовик попадает в 5-ю амортизационную группу, в рамках которой организация выбрала минимальный срок полезного использования 85 месяцев. Тогда норма амортизации для грузовика составит 1/85 х 100% или 1,18%. А месячная сумма амортизации равна 47 200 руб. (4 млн руб. × 1,18%).

Нелинейный метод амортизации

При нелинейном методе амортизацию начисляют по группам (подгруппам) ОС и НМА. Его применяют гораздо реже, так как учет усложняется.

Но нелинейный метод интересен тем, что разрешает относить на расходы до 50% первоначальной стоимости амортизируемого имущества в первую четверть срока его полезного использования (письмо Минфина от 28.06.2024 № 07-01-09/60544).

При переходе на нелинейный метод все ОС (НМА) распределяют по амортизационным группам на 1 января года перехода. В отдельные подгруппы включают ОС, по которым применяются повышающие коэффициенты амортизации, а также ОС (НМА), используемые для выполнения научных исследований и (или) опытно-конструкторских разработок согласно подп. 1 п. 2 ст. 262 НК РФ (п. 13 ст. 258 НК РФ).

Остаточная стоимость ОС, включенных в группу (подгруппу), составляет суммарный баланс каждой амортизационной группы, который определяется ежемесячно на первое число путем (п. 2 — 4, п. 10 ст. 259.2, п. 1 ст. 322 НК РФ):

- увеличения на первоначальную стоимость ОС, вновь включенных в группу, или завершенных капвложений в ОС, состоящие в группе;

- уменьшения на остаточную стоимость выбывших ОС и сумму начисленной на первое число месяца амортизации по группе (подгруппе).

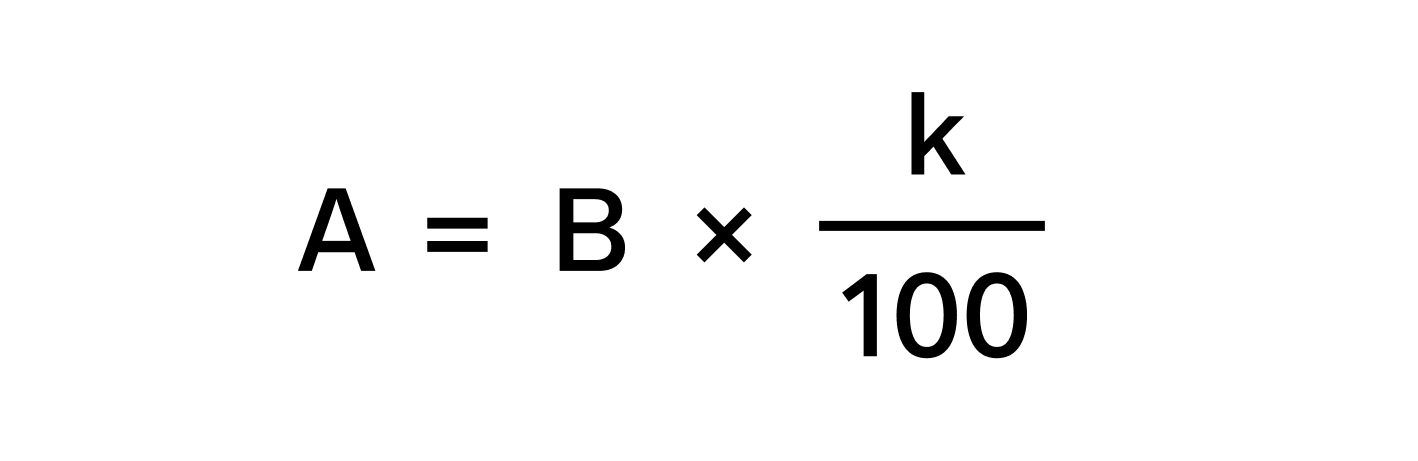

Сумма месячной амортизации для каждой группы (подгруппы) определяется как произведение ее суммарного баланса на начало месяца и фиксированных для каждой группы норм амортизации, по следующей формуле (п. 4 ст. 259.2 НК РФ):

где:

A — сумма начисленной за один месяц амортизации для соответствующей группы (подгруппы);

B — суммарный баланс соответствующей группы (подгруппы);

k — норма амортизации для соответствующей группы (подгруппы).

Для нелинейного метода применяют следующие нормы:

| Амортизационная группа | Норма амортизации (месячная, %) |

|---|---|

|

Первая |

14,3 |

|

Вторая |

8,8 |

|

Третья |

5,6 |

|

Четвертая |

3,8 |

|

Пятая |

2,7 |

|

Шестая |

1,8 |

|

Седьмая |

1,3 |

|

Восьмая |

1,0 |

|

Девятая |

0,8 |

|

Десятая |

0,7 |

Пример 4

У торговой организации, применяющей нелинейный метод, только одна амортизационная группа — четвертая. Суммарный баланс группы на 1 января — 400 000 руб.

Амортизация в январе: 15 200 руб. (400 000 руб. × 3,8%).

В январе организация не вводила в эксплуатацию основные средства и не списывала их.

Суммарный баланс амортизационной группы на 1 февраля: 384 800 руб. (400 000 руб. – 15 200 руб.).

Амортизация в феврале: 14 622,40 руб. (384 800 руб. × 3,8%).

Если суммарный баланс какой-либо амортизационной группы (подгруппы) достиг нуля, ее ликвидируют (п. 11 ст. 259.2 НК РФ).

Если в каком-либо месяце суммарный баланс группы (подгруппы) становится менее 20 000 рублей и в следующем месяце баланс не увеличен за счет включения в группу нового ОС (НМА), можно ликвидировать группу (подгруппу), списав остаток суммарного баланса на внереализационные расходы (п. 12 ст. 259.2 НК РФ).

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Специальные коэффициенты амортизации

Компания вправе применять понижающие коэффициенты амортизации, а в ряде случаев, рассмотренных в таблице, — повышающий коэффициент.

Коэффициент не выше 2

|

По ОС, используемым для работы в условиях агрессивной среды и (или) повышенной сменности и принятым на учет до 01.01.2014 (подп. 1 п. 1 ст. 259.3 НК РФ) |

|

По ОС налогоплательщиков — сельскохозяйственных организаций промышленного типа: птицефабрик, животноводческих комплексов, зверосовхозов, тепличных комбинатов (подп. 2 п. 1 ст. 259.3 НК РФ) |

|

По ОС налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны (подп. 3 п. 1 ст. 259.3 НК РФ) |

|

По ОС, относящимся к объектам (за исключением зданий), имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством, или к объектам (кроме зданий), имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством предусмотрено определение классов их энергетической эффективности (подп. 4 п. 1 ст. 259.3 НК РФ) |

|

По ОС, относящимся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий, согласно перечню, утвержденному Правительством (подп. 5 п. 1 ст. 259.3 НК РФ) |

|

По ОС, включенным в 1 — 7 амортизационные группы и произведенным в соответствии с условиями специального инвестиционного контракта (подп. 6 п. 1 ст. 259.3 НК РФ) |

Коэффициент не выше 3

|

По ОС, являющимся предметом договора финансовой аренды (договора лизинга), входящим в 4-10 амортизационные группы (подп. 1 п. 2 ст. 259.3 НК РФ) |

|

По ОС, используемым только для научно-технической деятельности (подп. 2 п. 2 ст. 259.3 НК РФ) |

|

По ОС, используемым налогоплательщиками, указанными в п. 1 ст. 275.2 НК РФ, исключительно в деятельности, связанной с добычей углеводородного сырья на новом морском месторождении (подп. 3 п. 2 ст. 259.3 НК РФ) |

|

По ОС, включенным на дату их ввода в эксплуатацию в единый реестр российской радиоэлектронной продукции (подп. 5 п. 2 ст. 259.3 НК РФ) |

|

По НМА в виде исключительных прав на программы для электронных вычислительных машин и базы данных, включенных в единый реестр российских программ, кроме НМА, срок полезного использования которых определен компанией в порядке, установленном абз. 2 п. 2 ст. 258 НК РФ (подп. 6 п. 2 ст. 259.3 НК РФ) |

Применение коэффициентов означает соответственно увеличение СПИ (понижающий коэффициент) или уменьшение срока при использовании повышающего коэффициента (п. 13 ст. 258 НК РФ).

Выбор коэффициента (понижающего или повышающего) фиксируют в налоговой учетной политике. К одному и тому же объекту ОС (НМА) можно применять только один повышающий коэффициент (п. 4 — 5 ст. 259.3 НК РФ, письмо Минфина от 20.07.2023 № 03-03-06/1/67848).

Пример 5

Лизингодатель передал в лизинг транспортной компании грузовик, налоговая стоимость которого без НДС составила 4 млн руб.

Грузовик попадает в 5-ю амортизационную группу, в рамках которой лизингодатель выбрал минимальный срок полезного использования 85 месяцев. Лизингодатель установил в налоговой учетной политике применение повышающего коэффициента в размере 3. Тогда норма амортизации для грузовика составит 1/85 × 3 × 100% или 3,53%. А месячная сумма амортизации равна 141 200 руб. (4 млн руб. × 3,53%).

Амортизация в налоговом учете и отчетности

Сумма амортизации, исходя из характера использования ОС (НМА), а также положений налоговой учетной политики компании может включаться в состав прямых или косвенных расходов (п. 1 ст. 318 НК РФ). Документальным подтверждением расхода может быть расчет амортизации за месяц, оформленный бухгалтерской справкой (п. 1 ст. 252, ст. 313 НК РФ).

Как отразить амортизацию в учете

В налоговом учете отражают следующую информацию об амортизируемом имуществе (ст. 323 НК РФ):

- о первоначальной стоимости актива, реализованного (выбывшего) в отчетном (налоговом) периоде;

- об изменениях первоначальной стоимости ОС при достройке, дооборудовании, реконструкции, частичной ликвидации;

- о сроках полезного использования ОС и НМА, принятых организацией;

- о сумме начисленной амортизации за период с даты начала ее начисления до конца месяца, в котором имущество реализовано (выбыло), — для объектов, амортизация по которым начисляется линейным методом;

- о сумме начисленной амортизации и суммарном балансе каждой амортизационной группы (подгруппы) — при применении нелинейного метода;

- об остаточной стоимости объектов, входящих в амортизационные группы (подгруппы), — при выбытии имущества;

- о цене реализации амортизируемого имущества исходя из условий договора купли-продажи;

- о дате приобретения и дате реализации (выбытия) имущества;

- о дате передачи имущества в эксплуатацию, о дате исключения из состава амортизируемого имущества по основаниям, предусмотренным п. 3 ст. 256 НК РФ, о дате расконсервации имущества, о дате окончания договора безвозмездного пользования, о дате завершения работ по реконструкции, о дате модернизации;

- о расходах, связанных с реализацией (выбытием) имущества.

Как отразить амортизацию в отчетности

Сумму амортизации за отчетный (налоговый) период включают в строки 131 — 134 Приложения № 2 к листу 02 декларации по налогу на прибыль (п. 7.8 Порядка, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475@).

Важно! Сумма, отраженная в этих строках, может не совпадать с размером расхода в виде амортизации, признанным в отчетном (налоговом) периоде. Например, на сумму амортизации, включенной в прямые расходы по продукции, не проданной на отчетную дату (письмо ФНС от 22.12.2020 № СД-4-3/21113@).

В строке 135 Приложения № 2 к листу 02 декларации указывают код применяемого метода амортизации: «1» — линейный метод, «2» — нелинейный.

Отраженную в прямых налоговых расходах амортизацию, учитываемую в отчетном (налоговом) периоде в части реализованной продукции (выполненных работ), показывают в строке 010 Приложения № 2 к листу 02 декларации, а сумму амортизации, учитываемую в составе косвенных расходов, — по строке 040 того же приложения (п. 7.1 Порядка).

А также в составе косвенных расходов по строкам 042 и 043 Приложения № 2 к листу 02 декларации отражают амортизационную премию (п. 7.2 Порядка).

Доходы и расходы, возникающие при продаже амортизируемого имущества, отражают в Приложении № 3 к листу 02 декларации (п. 8.1 Порядка).

Важно! Убыток от продажи амортизируемого имущества признается для целей налога на прибыль не единовременно, а равными долями в течение срока, определяемого как разница между СПИ этого имущества и фактическим сроком его эксплуатации до момента продажи (п. 3 ст. 268 НК РФ).

Убыток от продажи амортизируемого имущества отражают в декларации за период его продажи по строке 060 Приложения № 3 к листу 02 декларации по налогу на прибыль. А в тех периодах, когда убыток признан в расходах, соответствующие суммы показывают по строке 100 Приложения № 2 к листу 02 суммы (п. 7.7 Порядка).

Обязательно изучите дополнительные материалы:

- Как применять повышающие коэффициенты налоговой амортизации

- Учет нематериальных активов по ФСБУ 14/2022: что нового, порядок перехода, примеры НМА

- Что такое основные средства и как вести их учет

- Амортизация основных средств в бухгалтерском учете

Илья Антоненко

Автор статьиВы быстро разобрались в амортизации? Поделитесь в комментариях опытом, если в этой теме для вас были сложные моменты.