Компании, которым разрешено вести упрощенный бухучет, могут существенно облегчить бухгалтерскую работу: сократить план счетов, вести бухучет без двойной записи, отказаться от некоторых положений ФСБУ. Из статьи вы узнаете обо всех возможностях упрощенного бухучета и о том, кто может ими пользоваться.

Кому разрешено применять упрощенные способы бухучета

Упрощенный бухгалтерский учет позволяет не использовать некоторые элементы полного бухучета, но доступна эта «простота» не всем. Компании, имеющие право вести бухгалтерию в упрощенном порядке, перечислены в п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» — это субъекты малого и среднего предпринимательства (МСП), некоммерческие организации (НКО) и организации в статусе участников проекта «Сколково».

Узнать, отнесены ли вы к субъектам МСП, можно из реестра субъектов малого и среднего предпринимательства (ст. 4.1 Федерального закона от 24.07.2007 № 209-ФЗ). Актуальный реестр размещен на сайте ФНС. Чтобы найти компанию и узнать ее статус, введите ИНН, ОГРН или название:

Новый бизнес вносят в госреестр ежемесячно (подп. 1 п. 5 ст. 4.1 209-ФЗ), а исключают раз в год.

Актуальный реестр НКО размещен на сайте Минэкономразвития:

Учет резидентов «Сколково» ведется на сайте одноименного центра.

Формы упрощенного бухгалтерского учета

Институт профессиональных бухгалтеров России (ИПБР) в Рекомендациях № ПР 6/2025, утвержденных 29.05.2025, выделяет две формы «облегченного» бухучета: простую и упрощенную.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Простая форма ведения бухучета

На простой системе учет ведется без использования регистров бухгалтерского учета имущества и без применения двойной записи. Бухгалтерские программы тоже можно не использовать.

Но простая система доступна только микропредприятиям. Это ИП, хозобщества и партнерства, производственные и потребительские кооперативы, крестьянские (фермерские) хозяйства (КФХ), имеющие следующие показатели за прошлый год (ст. 4 209-ФЗ):

- среднесписочная численность — менее 15 человек;

- доход от предпринимательства (выручка и внереализационные доходы) — не более 120 млн руб. (п. 1 Постановления Правительства от 04.04.2016 № 265);

- суммарная доля участия других организаций (не являющихся малыми или средними), иностранных организаций — не более 49%;

- суммарная доля участия РФ и субъектов, муниципальных образований, общественных, религиозных организаций и фондов — не более 25%.

ИПБР и Минфин рекомендуют применять простую систему не всем микропредприятиям, а только тем, которые (п. 10 Рекомендаций ИПБР № ПР 6/2025, п. 4.1 Информационного сообщения Минфина от 25.03.2024 № ПЗ-3/2024):

- не занимаются производством продукции (работ, услуг), связанным с большими материальными затратами;

- не имеют существенных остатков имущества и обязательств;

- ведут деятельность, позволяющую определять финрезультат по кассовому методу;

- совершают за месяц не больше 30 хозопераций.

Простая система не предполагает ведение учета объектов амортизируемого имущества, расходов будущих периодов и иных активов, расходы на приобретение (создание) которых не могут быть признаны в полной сумме в периоде их приобретения, а также дебиторки и кредиторки, которые не будут погашены в периоде их возникновения.

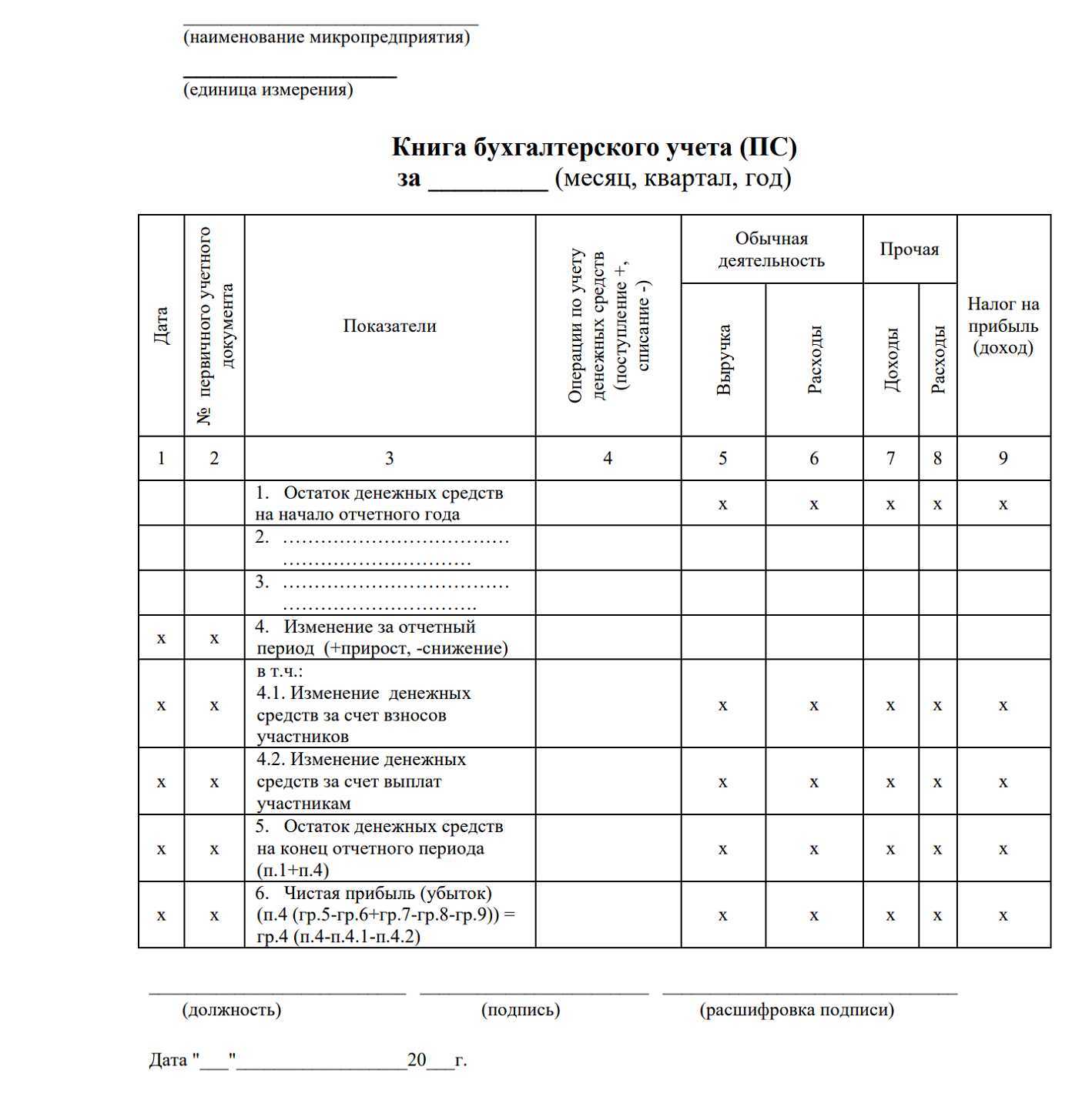

Все бухгалтерские записи на простой бухгалтерии ИПБР рекомендует вести в регистре под названием «Книга бухгалтерского учета (ПС)»:

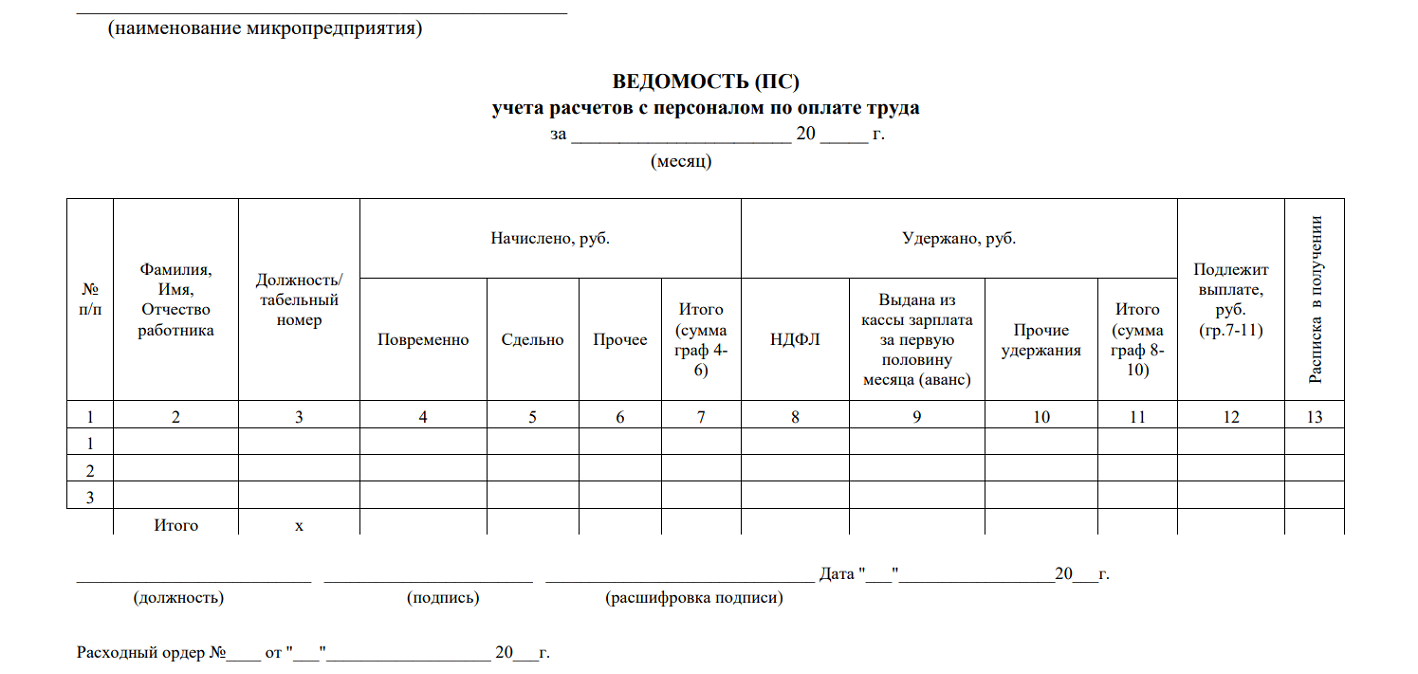

Она открывается на год или другой отчетный период (месяц, квартал). А для расчетов по зарплате ИПБР рекомендует применять регистр бухучета «Ведомость расчетов с работниками (ПС)»:

Мы подготовили простую памятку — скачайте положения, которые ИПБР рекомендует включить в учетную политику тем, кто применяет простую систему бухучета.

Упрощенная форма ведения бухучета

Эта система подойдет СМП, деятельность которых связана с временными разрывами между осуществлением хозопераций и поступлением (выплатой) денежных средств, имеющим существенные остатки имущества и обязательств, формирующим финрезультат в бухучете по методу начисления.

Здесь уже бухучет ведется с помощью двойной записи и используются регистры учета имущества, но не общепринятые, а упрощенные.

На упрощенной бухгалтерии разрешается сократить количество синтетических счетов, используя принцип рациональности. Если операций у предприятия не очень много, можно не использовать бухгалтерские программы.

Пример упрощенного плана счетов:

| Раздел | Название счета | Номер счета | Какие счета объединяет |

|---|---|---|---|

| Внеоборотные активы | Основные средства | 01 | — |

| Амортизация основных средств | 02 | — | |

| Производственные запасы | Материалы | 10 | — |

| Денежные средства | Касса | 50 | — |

| Расчетные счета | 51 | 51, 55, 57 | |

| Расчеты | Расчеты по кредитам и займам | 66 | — |

| Расчеты по налогам и сборам | 68 | — | |

| Расчеты по социальному страхованию и обеспечению | 69 | — | |

| Расчеты с персоналом по оплате труда | 70 | — | |

| Расчеты с разными дебиторами и кредиторами | 76 | 60, 62, 71, 73, 75, 76, 79 | |

| Капитал | Уставный капитал | 80 | 80, 82, 83 |

| Нераспределенная прибыль (непокрытый убыток) | 84 | — | |

| Финансовые результаты | Прибыли и убытки | 99 | 20, 23, 25, 26, 28, 29, 44, 90, 91, 99 |

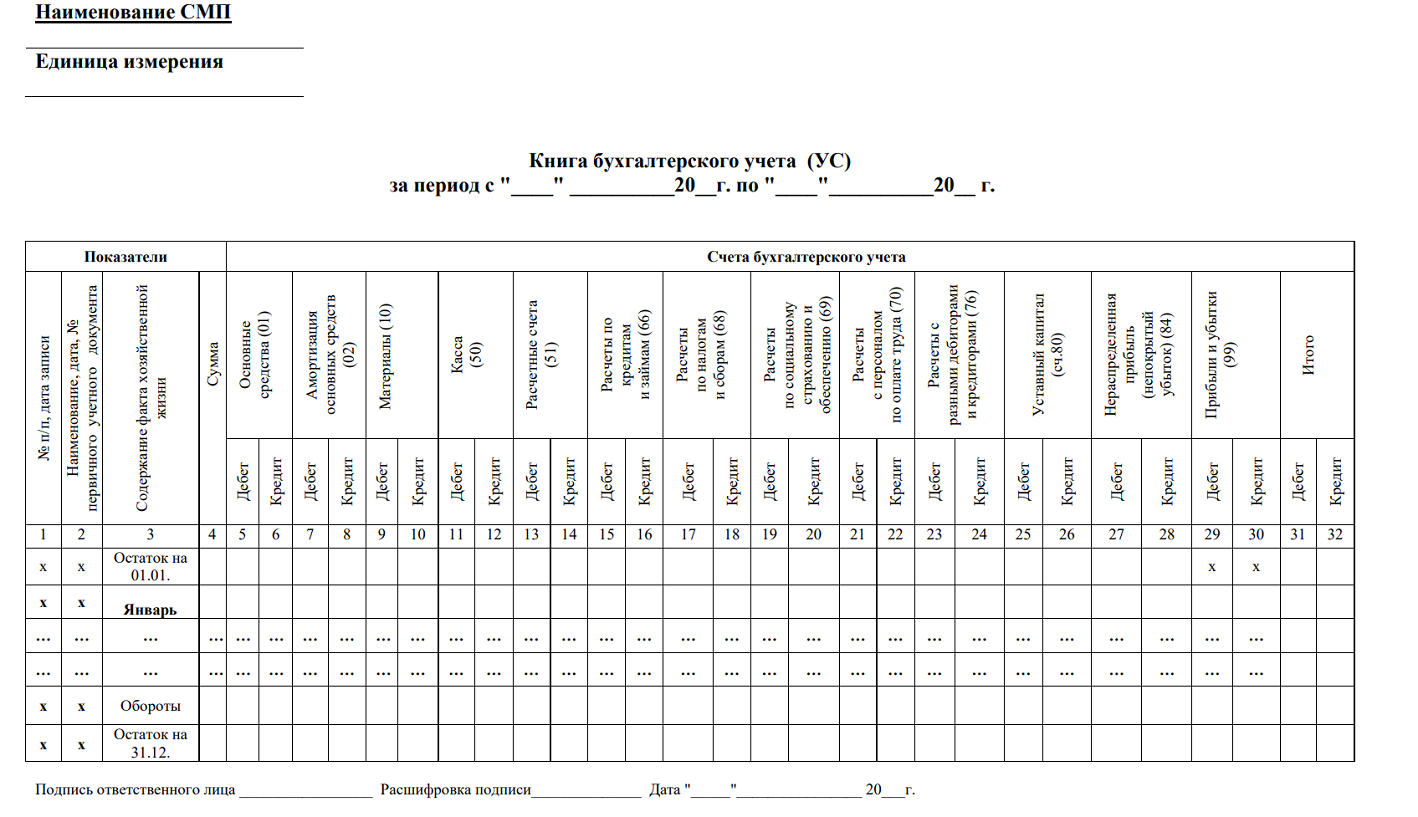

Хозоперации на упрощенной бухгалтерии фиксируются в регистре «Книга бухгалтерского учета (УС)»:

Она может открываться на отчетный месяц, квартал или год.

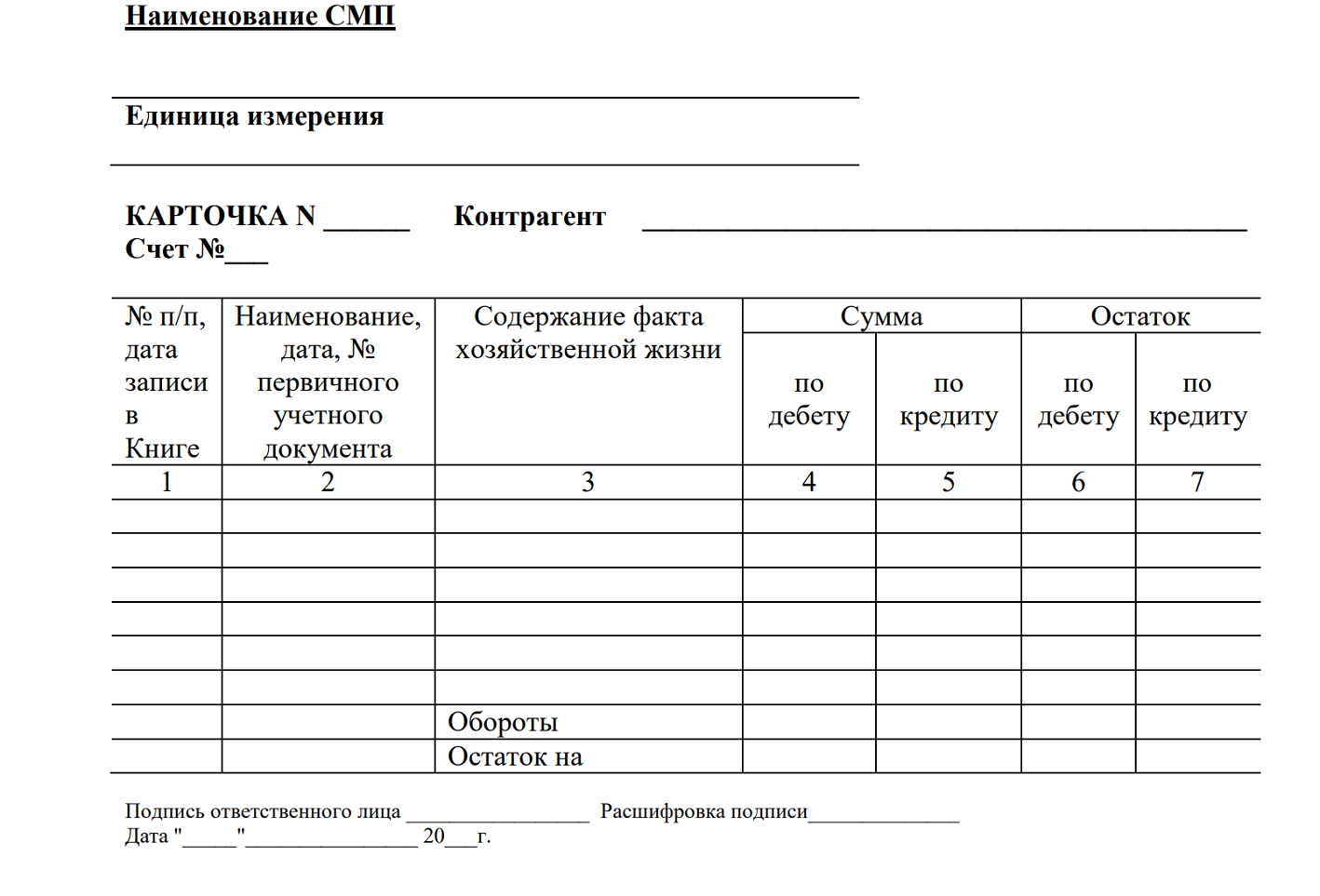

Аналитические данные к оборотам и остаткам по счетам синтетического учета раскрываются или в книге, или в отдельной карточке аналитического учета, открытой к определенному счету:

Формы карточек утвердите в бухгалтерской учетной политике.

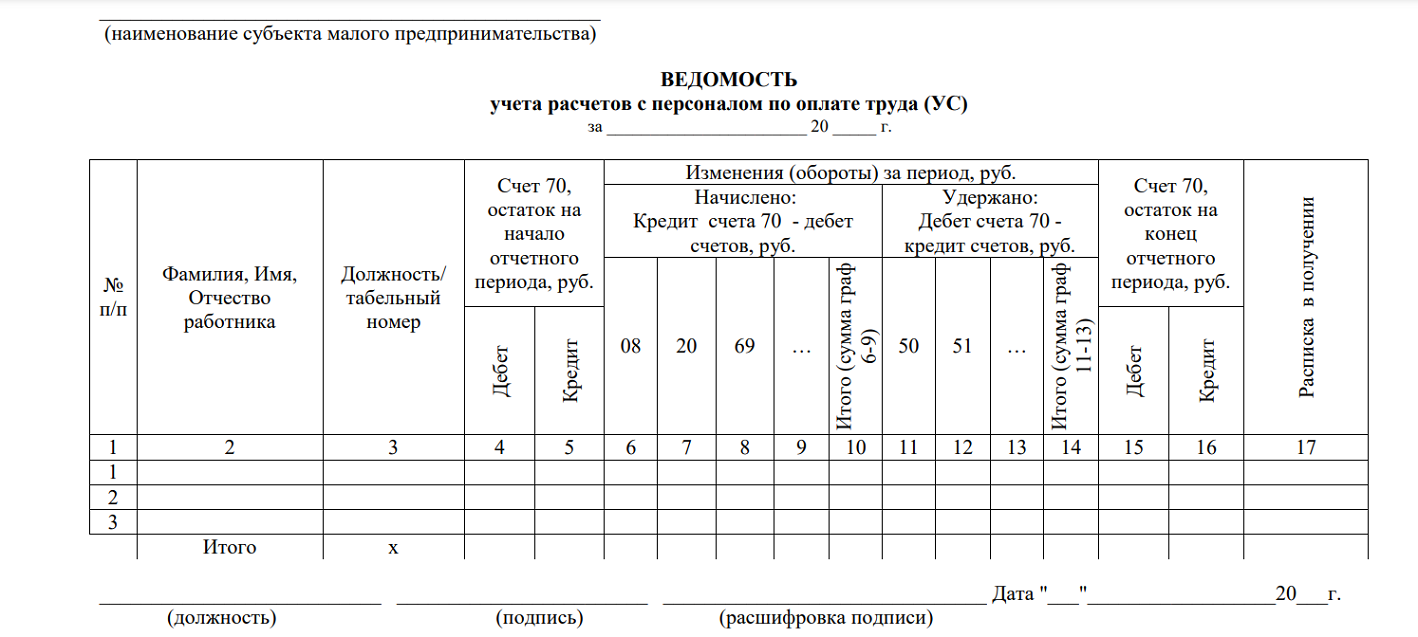

Для учета расчетов по зарплате применяется регистр «Ведомость по учету расчетов с персоналом по оплате труда (УС)», она открывается на месяц:

На упрощенной системе бухучета можно не создавать инвентаризационную комиссию для обязательного проведения инвентаризации (если из работников у нее только руководитель и главбух или только руководитель). А руководитель может принять ведение бухучета на себя.

Мы подготовили памятку о том, какие положения ИБПР рекомендует включить в учетную политику при упрощенном учете.

Преимущества упрощенной бухгалтерии

Некоторые поблажки мы уже упомянули — упрощенные бухрегистры, возможность не применять двойную запись, сокращенный план счетов. Но есть и другие. Все преимущества упрощенного бухучета Минфин объединил в Информационном сообщении от 25.03.2024 № ПЗ-3/2024.

Упрощенное применение бухстандартов

Организации, имеющие право на упрощенный бухучет, могут не применять положения некоторых бухгалтерских стандартов:

| ПБУ, ФСБУ | Должны ли СМП, НКО, участник «Сколково» применять стандарт | Нормы НПА с описанием упрощенных способов |

|---|---|---|

| ПБУ 1/2008 | Должны | п. п. 6.1, 7.2, 15.1 ПБУ 1/2008 |

| ПБУ 2/2008 | Не должны (п. 2.1 ПБУ 2/2008) | — |

| ПБУ 3/2006 | Должны | — |

| ФСБУ 5/2019 | Не применяют только микропредприятия (п. 2 ФСБУ 5/2019) | п. п. 2, 14, 17, 32 ФСБУ 5/2019 |

| ФСБУ 6/2020 | Должны | п. п. 3, 5, 13, 31 ФСБУ 6/2020 |

| ПБУ 7/98 | Должны | — |

| ПБУ 8/2010 | Не должны (п. 3 ПБУ 8/2010) | — |

| ПБУ 9/99 | Должны | п. 12 ПБУ 9/99 |

| ПБУ 10/99 | Должны | п. 18 ПБУ 10/99 |

| ПБУ 11/2008 | Не должны (п. 3 ПБУ 11/2008) | — |

| ПБУ 12/2010 | Не должны (п. 2 ПБУ 12/2010) | — |

| ПБУ 13/2000 | Должны | — |

| ФСБУ 14/2022 | Должны (кроме подп. «б» п. 4 ФСБУ 26/2020) | п. п. 3, 7, 15 ФСБУ 14/2022 |

| ПБУ 15/2008 | Должны | п. 7 ПБУ 15/2008 |

| ПБУ 16/02 | Не должны (п. 3.1 ПБУ 16/02) | — |

| ПБУ 18/02 | Не должны (п. 2 ПБУ 18/02) | — |

| ПБУ 19/02 | Должны | п. п. 11, 19 ПБУ 19/02 |

| ПБУ 20/03 | Должны | — |

| ПБУ 21/2008 | Должны | — |

| ПБУ 22/2010 | Должны | п. 9 ПБУ 22/2010 |

| ПБУ 23/2011 | Должны | п.52-54 Приказа Минфина от 04.10.2023 № 157н |

| ПБУ 24/2011 | Должны | — |

| ФСБУ 25/2018 | Должны | п. п. 11, 13, 14, 28, 42 ФСБУ 25/2018 |

| ФСБУ 26/2020 | Должны | п. п. 4, 13 ФСБУ 26/2020 |

| ФСБУ 27/2021 | Должны | — |

| ФСБУ 28/2023 | Должны | подп. «а» п. 22 ФСБУ 28/2023 |

| ФСБУ 4/2023 | Должны |

Приложение 9 Приказа Минфина от 04.10.2023 № 157н |

Упрощенный бухучет запасов

На упрощенной бухгалтерии приобретенные запасы принимаются к учету по цене поставщика, без учета скидок, уступок, вычетов, премий, льгот, предоставляемых организации, вне зависимости от формы их предоставления (п. 7 ИС Минфина № ПЗ-3/2024).

Фактическая себестоимость запасов может признаваться (п. 8 ИС Минфина № ПЗ-3/2024):

| Когда | В какой сумме |

|---|---|

| При приобретении за плату на условиях отсрочки (рассрочки) платежа на период, превышающий 12 мес. или установленный организацией меньший срок | В сумме номинальной величины денежных средств, подлежащих уплате |

| При приобретении по договорам, предусматривающим исполнение обязательств неденежными средствами | В сумме балансовой стоимости передаваемых активов, фактических затрат, понесенных на выполнение работ, оказание услуг |

Стоимость сырья, материалов, товаров, иные затраты на производство и подготовку к продаже продукции, товаров можно признавать в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления). Но эта поблажка только для микропредприятий (п. 9 ИС Минфина № ПЗ-3/2024).

Расходы на приобретение запасов для управленческих нужд можно признавать в расходах по обычным видам деятельности в полной сумме по мере их приобретения (п. 10 ИС Минфина № ПЗ-3/2024).

А еще разрешается не создавать резерв под обесценение запасов (п. 11 ИС Минфина № ПЗ-3/2024).

Упрощенный бухучет капитальных вложений

Определять фактические затраты, связанные с осуществлением капвложений, можно по цене поставщика (подрядчика) без учета скидок, уступок, вычетов, премий, льгот, предоставляемых организации, вне зависимости от формы их предоставления (п. 12 ИС Минфина № ПЗ-3/2024).

Признавать фактические затраты, связанные с осуществлением капвложений, можно (п. 13 ИС Минфина № ПЗ-3/2024):

- при осуществлении капвложений на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок, — в сумме номинальной величины денежных средств, подлежащих уплате;

- при осуществлении капвложений по договорам, предусматривающим исполнение обязательств неденежными средствами, — в сумме балансовой стоимости передаваемых активов, фактических затрат, понесенных на выполнение работ, оказание услуг.

Разрешено отказаться от ведения бухучета капитальных вложений в НМА и признавать затраты на приобретение, создание, улучшение НМА расходами периода, в котором они понесены (п. 14 ИС Минфина № ПЗ-3/2024).

Можно не проверять капвложения на обесценение — оценивать их по балансовой стоимости (п. 15 ИС Минфина № ПЗ-3/2024).

Упрощенный бухучет основных средств

Упрощения для учета ОС приведены в п. п. 16-19 ИС Минфина № ПЗ-3/2024.

Допускается установить лимит стоимости для активов, соответствующих критериям ОС. И если затраты на приобретение (создание) таких активов не превысят лимит, они признаются расходами периода, в котором завершены капвложения. При этом необходимо вести контроль за такими активами.

Можно не изменять первоначальную стоимость ОС в связи с изменением величины оценочного обязательства по будущему демонтажу, утилизации объекта и восстановлению окружающей среды, величина которого учтена в первоначальной стоимости ОС.

Разрешено не проводить переоценку ОС в бухучете и отказаться от проверки на обесценение — оценивать объекты по балансовой стоимости.

Упрощенный бухучет НМА

Компании, ведущие упрощенную бухгалтерию, могут (п. п. 24-26 ИС Минфина № ПЗ-3/2024) установить лимит стоимости, при превышении которого затраты на приобретение, создание актива, соответствующего критериям НМА, признаются расходами периода, в котором завершены соответствующие капитальные вложения в них (необходимо обеспечить контроль за наличием и движением таких активов), не переоценивать НМА для целей бухучета, а также отказаться от проверки НМА на обесценение — оценивать их по балансовой стоимости.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Упрощенный бухучет расходов

Коммерческие и управленческие расходы на упрощенной бухгалтерии можно признавать в себестоимости проданных продукции (товаров, работ, услуг) полностью в отчетном году их признания в качестве расходов по обычным видам деятельности, а расходы по займам — прочими расходами (п. п. 29-30 ИС Минфина № ПЗ-3/2024).

И расходы, и доходы разрешается учитывать кассовым методом (п. 5 ИС Минфина № ПЗ-3/2024).

Упрощенный бухучет аренды

Арендаторы на упрощенном бухучете могут (п. п. 20-22 ИС Минфина № ПЗ-3/2024):

Не признавать предмет аренды в качестве права пользования активом (ППА) и обязательство по аренде, но только если соблюдаются условия:

- договор аренды не предусматривает перехода права собственности на предмет аренды к арендатору и отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа;

- предмет аренды не будет предоставляться в субаренду.

Определять фактическую стоимость ППА в сумме первоначальной оценки обязательства по аренде и величины арендных платежей, осуществленных на дату предоставления предмета аренды или до этой даты.

Первоначально оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей на дату оценки.

Арендодателям на упрощенном бухучете разрешено (п. 23 ИС Минфина № ПЗ-3/2024) классифицировать объекты учета аренды как операционную аренду, кроме двух случаев — если договор аренды предусматривает переход права собственности на предмет аренды к арендатору; если арендатор имеет право на покупку предмета аренды по цене значительно ниже его справедливой стоимости на дату продажи этого права.

Читайте также: Аренда и лизинг в учете малого бизнеса: вопросы и ответы

Упрощенная бухгалтерская отчетность

Компании, применяющие упрощенные способы бухучета, могут (п. п. 35-41 ИС Минфина № ПЗ-3/2024):

- составлять бухотчетность в сокращенном варианте;

-

разрабатывать самостоятельно формы отчетности или использовать упрощенные формы баланса, отчетов о финансовых результатах и о целевом использовании средств. Упрощенные формы отчетов приведены в Приложении 9 Приказа Минфина от 04.10.2023 № 157Н;

- показатели в отчетах отражать по группам статей, не детализируя по статьям;

- раскрывать в отчетности меньше информации. Например, разрешается не раскрывать информацию о балансовой стоимости амортизируемых и неамортизируемых ОС и НМА, о связанных сторонах, информацию по сегментам, по прекращаемой деятельности и др. Полный список необязательных к раскрытию сведений содержится в п. п. 38.1-38.8 ИС Минфина № ПЗ-3/2024;

- использовать рациональных подход к отражению событий после отчетной даты;

- отражать в отчетах показатели об отдельных активах, обязательствах, доходах, расходах и хозоперациях обособленно только при их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности;

- отражать в отчетности последствия изменения учетной политики перспективно;

- исправлять существенные ошибки предыдущего года, выявленные после утверждения бухотчетности, без ретроспективного пересчета. Прибыль (убыток), получившиеся при исправлении ошибки, включаются в состав прочих доходов (расходов) текущего отчетного периода.

Читайте также: Заполнение упрощенной бухотчетности

Как перейти на упрощенные способы ведения бухучета

Чтобы вести бухгалтерию в упрощенном порядке, достаточно быть компанией, которым такой бухучет разрешен, то есть быть субъектом МСП, НКО или участником «Сколково».

Никаких заявлений подавать не надо. Организация «заявляет» о том, что решила применять упрощенный бухучет, в своей бухгалтерской учетной политике. Выше мы привели положения, которые ИПБР рекомендует включить в учетную политику при простом бухучете и при упрощенном.

Если же компания утратит право на упрощенный бухучет и отчетность, необходимо действовать по правилам, прописанным в п. 15 ПБУ 1/2008 — пересчитать данные бухучета за прошлые периоды ретроспективно с учетом существенности и по итогам пересчета скорректировать сопоставимые показатели (Письмо Минфина от 11.02.2016 № 07-01-10/7297, Рекомендация Минфина от 19.01.2018 № 07-04-09/2694).

Якушина Ольга

Автор статьиУ вас есть опыт перехода на упрощенный бухучет и его ведения? Поделитесь опытом в комментариях.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

У вас ошибка:

"Упрощенный бухгалтерский учет позволяет не использовать некоторые элементы полного бухучета, но доступна эта «простота» не всем. Компании, имеющие право вести бухгалтерию в упрощенном порядке, перечислены в п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» — это субъекты малого и среднего предпринимательства (МСП), некоммерческие организации (НКО) и организации в статусе участников проекта «Сколково».

В статье 6 нет фразы "среднего предпринимательства". Право на упрощенный бухучет имеют только малые предприятия