Если работник для выполнения служебного задания уезжает в другой город или даже страну, то это командировка. Для нее есть свои правила оформления и оплаты. Если работодатель неправильно подготовит документы, то налоговая инспекция может не принять расходы на служебные поездки к учету. Рассказываем в статье, как правильно оформить и оплатить командировку в 2025 году.

В этой статье:

- Что считается командировкой, а что — нет

- Обязательно ли издавать Положение о командировках

- Как направить сотрудника в командировку: алгоритм

- Как продлить командировку

- Как отозвать работника из командировки

- Как определить фактический срок командировки

- Как провести перерасчет по командировочным расходам

- Чек-лист по оформлению командировки

Что считается командировкой, а что — нет

Командировка — это служебная поездка работника для выполнения поручения работодателя в другую местность на определенный срок (ст. 166 ТК РФ). У нее есть свои особенности:

Цель командировки связана с деятельностью компании и трудовой функцией работника. Если поездка носит частный характер, то налоговая инспекция не признает расходы на нее экономически обоснованными. Например, не указывайте как цель командировки «поздравление сотрудников администрации». Лучше замените ее на «согласование отчета». Или не направляйте бухгалтера в служебную поездку с целью «контроль строящегося объекта».

Срок командировки всегда ограничен. Минимальная и максимальная продолжительность нормативно не определены. Работник может находиться в служебной поездке как один день, так и несколько месяцев. Но учитывайте, что трудовая инспекция может расценить длительные командировки как скрытый перевод на другое место работы и привлечь работодателя к ответственности за нарушение трудового законодательства. Бывает, что за такими служебными поездками прячут долгие вахты, чтобы выйти за пределы их установленной продолжительности в 1-3 месяца. Это тоже нарушение.

Командировка — это поездка вне места постоянной работы. При этом место работы — это место расположения организации или ее подразделения, работа в которых обусловлена трудовым договором (п. 3 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства от 16.04.2025 № 501). То есть если у сотрудника в трудовом договоре написано, что он работает в ООО «Ромашка» по адресу: г. Москва, ул. Васильковая, д. 1, то поездки даже на соседнюю улицу будут командировкой. Поэтому если по роду деятельности работник часто покидает стационарное рабочее место, то лучше установить ему разъездной характер работы и прописать территорию разъезда. Так не придется постоянно выписывать командировки.

Командировку оформляют только в рамках трудовых отношений. Отправить в служебную поездку исполнителя по договору ГПХ нельзя (п. 2 Положения от 16.04.2025 № 501).

Командировки носят разовый характер. Если работник большую часть рабочего времени находится в пути или вне места работы, то это разъездной характер работы. Условие о нем надо прописать в трудовом договоре. К командировкам это не относится.

Рабочее время в командировке оплачивается по среднему заработку (ст. 167 ТК РФ). Также работнику возмещаются командировочные расходы. Вахту и разъездной характер работы оплачивают по своим правилам.

Порядок направления работников в командировки описан в Положении об особенностях направления работников в служебные командировки, утв. Постановлением Правительства от 16.04.2025 № 501. Работодатель может разработать на основании его свой локальный нормативный акт.

Обязательно ли издавать Положение о командировках

В законах нет требования о том, что у каждого работодателя должен быть такой документ. И за отсутствие Положения о командировках компанию не накажут.

Тем не менее, мы рекомендуем вам его разработать. Во-первых, Положение о командировках помогает обосновать для налоговой инспекции расходы на командировки по ст. 168 ТК РФ. Список таких затрат открытый, и лимиты в Трудовом кодексе не установлены.

Бюджетные организации возмещают сотрудникам командировочные расходы в соответствии с Постановлением Правительства от 18.04.2020 № 553. А вот частные работодатели определяют порядок и размеры компенсации затрат на служебные поездки в коллективном договоре или в локальном нормативном акте (ст. 168 ТК РФ).

Во-вторых, в Положении вы сможете закрепить формы документов для командировок, указать ответственных за их оформление, а также прописать алгоритм выдачи командировочных и отчета по ним. Так уменьшается вероятность ошибок при направлении сотрудника в служебную поездку.

Повторим, что отсутствие Положения о командировках не будет нарушением. Работодатель может закрепить лимиты расходов в коллективном договоре, а формы документов ввести отдельными приказами.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Как направить сотрудника в командировку: алгоритм

Рассказываем пошаговый порядок действий с учетом требований трудового законодательства.

Найти сотрудника для командировки

Руководитель сам решает, кого из работников направить в служебную поездку. В общем случае сотрудник не может от нее отказаться — это будет нарушением трудовой дисциплины. Но есть так называемые «льготники».

Нельзя направлять в командировку беременных женщин, даже если они на это согласны (ст. 259 ТК РФ). Этот же запрет касается несовершеннолетних работников, если те не работают по творческим профессиям из перечня в Распоряжении Правительства от 04.07.2023 № 1777-р (ст. 268 ТК РФ).

Есть категории работников, для которых могут действовать ограничения на командировки. Это:

- Иностранные работники. По общему правилу они имеют право трудиться только на территории того региона, где им выдано разрешение на работу или патент. Исключения по профессиям и должностям перечислены в Приказе Минздравсоцразвития от 28.07.2010 № 564н. В нем же указаны предельные сроки командировок.

- Инвалиды. Для них ограничения на командировки могут быть установлены в индивидуальной программе реабилитации и абилитации (ИПРА). Если запретов нет, то надо получить письменное согласие работника на поездку и уведомить его о праве отказаться от нее (ст. 167 ТК РФ).

- Сотрудники на ученическом договоре. Их можно направить только в командировки, связанные с ученичеством (ст. 203 ТК РФ).

- Работники, зарегистрированные в качестве кандидата в выборный орган, в период проведения выборов (п. 2 ст. 41 Федерального закона от 12.06.2002 № 67-ФЗ).

Отдельно идут категории «льготников», отправить которых в командировку можно только с их письменного согласия и при отсутствии медицинских противопоказаний (ст. 259, 264 ТК РФ). Это:

- женщины и отцы-одиночки с детьми до 3-х лет — дополнительно их нужно письменно уведомить об их праве отказаться от командировки;

- работники с ребенком-инвалидом;

- отцы и матери, воспитывающие в одиночку детей до 14-ти лет;

- сотрудники, ухаживающие за больным членом семьи в соответствии с медицинским заключением;

- опекуны детей до 14 лет;

- родители трех и более несовершеннолетних, пока младшему ребенку не исполнится 14 лет;

- родители детей до 14 лет, если второй родитель работает на вахте или проходит военную службу в качестве мобилизованного, контрактника или добровольца.

Письменное согласие можно оформить в виде заявления сотрудника в свободной форме — нормативных требований к его форме нет. Если компания использует бланки уведомлений о направлении в командировку, то достаточно подписи работника об ознакомлении на этом документе.

Если направить «льготника» в поездку без его письменного согласия, то это будет нарушением трудового законодательства. Руководителя и саму компанию могут привлечь к административной ответственности по ст. 5.27 КоАП РФ.

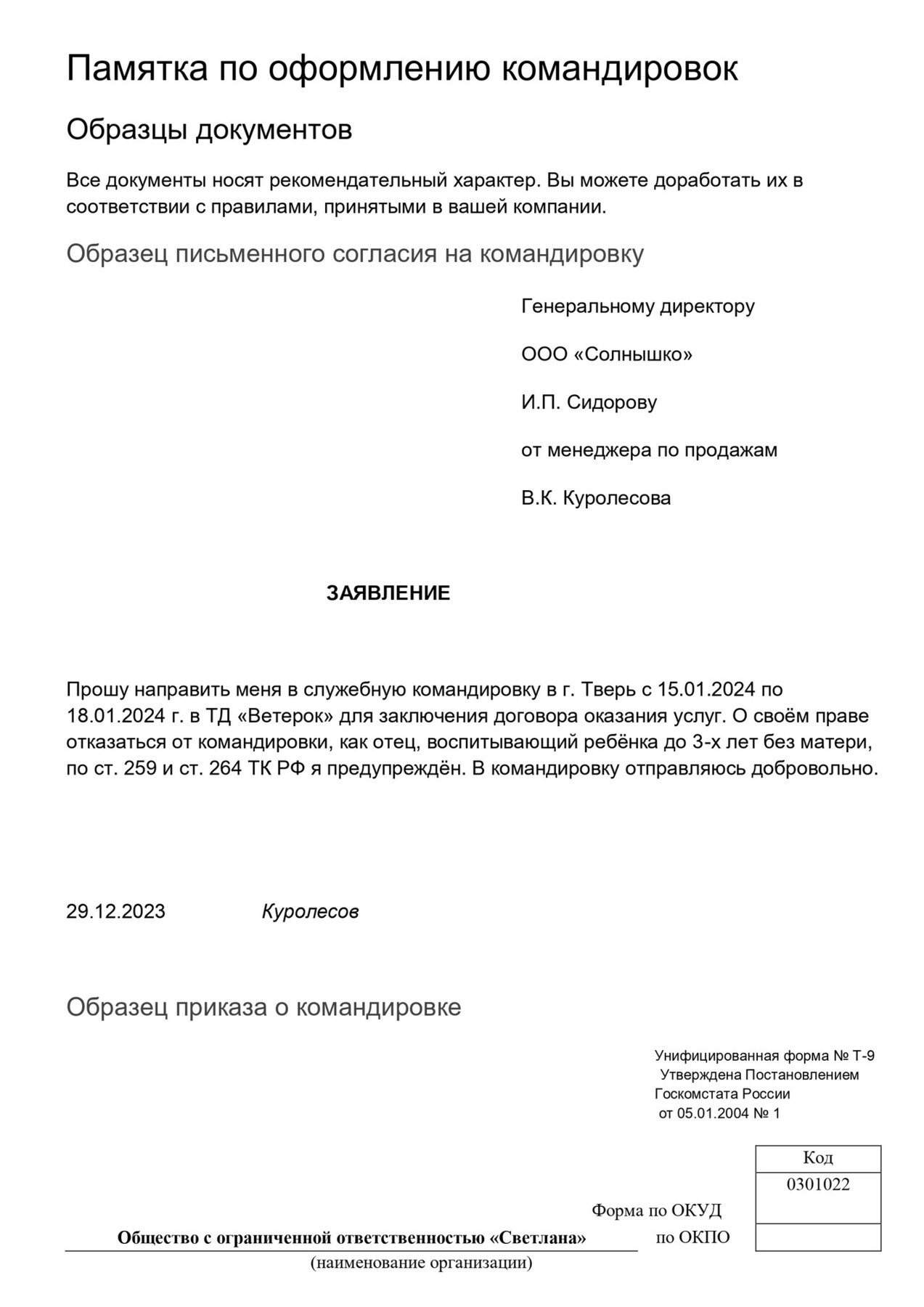

Мы подготовили памятку по оформлению командировок. В ней вы найдете чек-лист с перечнем необходимых действий и образцы документов, в том числе образец заявления работника.

Рассчитать дни командировки

Каждая поездка работника должна иметь дату начала и дату окончания. Руководитель сам устанавливает конкретный срок командировки с учетом сложности задания, а также времени на дорогу. В этот период входят:

- время, необходимое для проезда до станции, пристани или аэропорта, находящиеся за чертой населенного пункта;

- день выезда — дата отправления поезда, самолета, автобуса или другого транспортного средства из города постоянной работы;

- дни остановки в пути;

- время по месту командировки;

- больничный, если сотрудник заболел в поездке;

- день приезда — дата прибытия транспорта в населенный пункт постоянной работы.

Если работник уезжает до 24:00 часов включительно, то днем выезда считаются текущие сутки, а после 00:00 часов — следующие.

Вопрос выхода на работу в день отъезда и в день приезда решается по договоренности между сотрудником и работодателем.

Учитывайте, что время в командировке оплачивается по среднему заработку. Его надо отразить в табеле учета рабочего времени кодом «К». Если работник выходит на работу в день поездки, то кадровик должен указать фактические часы командировки и фактически отработанное время. Основание: п. 4, 5, 7 Положения от 16.04.2025 № 501.

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, НДФЛ, взносы, оформляйте кадровые документы прямо в Экстерне

Рассчитать размер аванса на командировочные

Работнику положена компенсация расходов в поездке (ст. 168 ТК РФ):

- суточных;

- на проезд;

- на проживание;

- иных документально подтвержденных затрат, произведенных с ведома работодателя.

В Положении от 16.04.2025 № 501 указано, что может входить в отдельную статью расходов. Например, при зарубежных командировках работнику надо возместить затраты на оформление визы, медстраховки, консульский и аэродромный сбор.

Конкретные размеры компенсации каждая компания устанавливает самостоятельно. Например, в своем Положении о командировках.

Перед отъездом работнику надо выдать аванс на командировку (п. 8 Положения от 16.04.2025 № 501). Сумму определяют, исходя из плана затрат на проживание, проезд и суточных, умноженных на дни командировки.

На практике бухгалтер или сам командированный работник составляют смету предполагаемых расходов. Ее визирует главбух и утверждает руководитель. Форму сметы каждая компания разрабатывает самостоятельно.

Издать приказ о командировке

Приказ или письменное распоряжение — обязательный документ (ст. 166 ТК РФ, п. 3 Положения от 16.04.2025 № 501). Без приказа о командировке нет оснований для выдачи аванса. А налоговая инспекция не признает расходы на поездку экономически обоснованными.

Приказ о направлении в командировку одного работника можно составить по унифицированной форме Т-9, нескольких сотрудников — по форме Т-9а. Работодатели имеют право дополнить эти бланки необходимыми графами, если хотят включить в них дополнительную информацию.

С приказом о направлении в командировку работника обязательно нужно ознакомить под личную подпись. Хранить оригиналы таких документов надо 5 лет. Для сотрудников с вредными или опасными условиями труда — 75 лет, если приказы изданы до 1 января 2003 года, или 50 лет, если позже. Работник имеет право в любой момент запросить копию приказа о командировке. Работодатель будет обязан ее выдать в течение трех рабочих дней (ст. 62 ТК РФ).

Выдать под отчет командировочные

На основании сметы предполагаемых расходов работнику выдается аванс одним из трех способов:

- наличными через кассу по расходному кассовому ордеру 0310002 (Указание ЦБ от 11.03.2014 № 3210-У);

- на зарплатную карту сотрудника;

- на корпоративную карту.

При поездках по России командировочные выдают в рублях, при зарубежных поездках — в иностранной валюте (п. 9 ч. 1 ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ).

В нормативных документах нет точных указаний, за сколько дней до командировки работник должен получить аванс. Главное, чтобы деньги были у него до отъезда.

Как продлить командировку

Бывает, что работник по каким-то причинам не успевает выполнить служебное поручение. Или он заболел в поездке и оформил листок временной нетрудоспособности. В таких случаях командировку надо продлить. Отдельный порядок такой процедуры в ТК РФ и Положении № 749 не прописан. На практике, чтобы не нарушить права работника, используют тот же алгоритм, что и при оформлении командировки:

- получают письменное согласие работника, если оно нужно;

- издают приказ о продлении — его оформляют в произвольной форме;

- перечисляют сотруднику дополнительный аванс на командировочные расходы;

- уведомляют работника доступным способом (по ЭДО, факсом).

При возвращении из командировки сотрудник расписывается об ознакомлении на оригинале приказа.

Как отозвать работника из командировки

Поездку нужно прервать, если:

- нет возможности выполнить служебное поручение;

- цель командировки утратила актуальность;

- на имя военнообязанного работника пришла повестка в военкомат о призыве на военные сборы или по мобилизации.

Для отзыва из командировки издайте приказ в произвольной форме. Уведомите сотрудника, что он должен вернуться на место работы. После приезда он расписывается на оригинале приказа об ознакомлении.

Как определить фактический срок командировки

В течение трех рабочих дней после возвращения сотрудник обязан сдать в бухгалтерию:

- авансовый отчет по унифицированной форме № АО-1 или на бланке работодателя — для частных компаний; по форме 0504520 или по форме 0504505 — для бюджетных организаций;

- документы, подтверждающие фактические расходы.

С 30 ноября 2020 года сроки сдачи авансового отчета по подотчетным суммам компании могут устанавливать самостоятельно. Но в части командировок требование о трех рабочих днях продолжает действовать (п. 23 Положения от 16.04.2025 № 501).

Суточные расходы считайте по фактическим дням нахождения в командировке. Срок смотрите по проездным документам, которые представил работник — авиа- или ж/д билетам, билетам на автобус.

Если сотрудник ездил в командировку на своем автомобиле или на машине компании, то запросите с него служебную записку, в которой будет указан фактический срок командировки (п. 6 Положения от 16.04.2025 № 501, письмо ФНС от 24.11.2015 № СД-4-3/20427). К ней он должен приложить подтверждающие маршрут документы, например, путевой лист, маршрутный лист, счета, квитанции, кассовые чеки.

Если у работника нет никаких транспортных документов, то фактический срок пребывания в командировке определите по документам на проживание: договору на гостиничные услуги или договору найма жилого помещения (п. 6 Положения от 16.04.2025 № 501). В них должны быть указаны даты действия.

Если работник не представил документы на проживание, то запросите с него служебную записку о фактическом сроке пребывания в командировке с отметкой той организации, куда он ездил (п. 6 Положения от 16.04.2025 № 501).

Как провести перерасчет по командировочным расходам

Работодатель обязан возместить работнику фактические расходы, связанные с поездкой (ст. 168 ТК РФ). Если они превысили аванс на командировку, то верните сотруднику перерасход.

Если работник отчитался за меньшую сумму, то работодатель может удержать неистраченный остаток из его зарплаты. Но только при выполнении одновременно двух условий по ст. 137 ТК РФ:

- работодатель издал приказ об удержании не позднее месяца со дня установленного срока для возвращения аванса;

- сотрудник согласен с суммой удержания.

Сроки для возвращения аванса установите в Положении о командировках, чтобы не было споров. Возьмите с работника письменное заявление, что он согласен с удержанием из зарплаты той суммы аванса, по которой он не смог отчитаться.

Чек-лист по оформлению командировки

Если при заполнении таблицы у вас будет хоть один ответ «Нет», то командировка оформлена с нарушениями.

| № пп | Пункт для самопроверки | Да | Нет |

|---|---|---|---|

| 1 | Цель командировки связана с деятельностью компании | ||

| 2 | Служебное задание соответствует трудовой функции работника | ||

| 3 | Сотруднику не установлен разъездной характер работы, либо поездка выходит за пределы территории разъезда | ||

| 4 | У поездки есть дата начала и дата окончания | ||

| 5 | Командированный сотрудник работает по трудовому договору | ||

| 6 |

Командированный сотрудник не относится к одной из категорий:

|

||

| 7 |

Есть письменное согласие работника на командировку, если работник относится к одной из категорий:

|

||

| 8 | Соблюдены ограничения для командировки иностранного работника | ||

| 9 | Издан приказ о командировке с указанием цели и точных дат поездки | ||

| 10 | До отъезда в командировку работник получил аванс на командировочные расходы | ||

| 11 | Есть письменное согласие «льготника» на продление командировки | ||

| 12 | Увеличение срока командировки или отзыв из командировки оформлены приказом | ||

| 13 | В течение трех дней при возвращении из поездки работник сдал в бухгалтерию авансовый отчет и подтверждающие документы по фактическим расходам |

Налоговая может не принять к учету расходы по командировкам, оформленным без соблюдения нормативных требований. А трудовая инспекция привлечет работодателя к административной ответственности, если при направлении работника в служебную поездку будут нарушены его права.

Читайте также:

- Нужно ли доплачивать сотруднику, который выехал в командировку по окончании рабочего дня?

- Нужно ли оплачивать выходные дни в командировке?

- Как быть, если документы на командировки поступают бухгалтеру после командировок?

- Командировки в новые регионы России — порядок и налогообложение

- Как учесть в расходах компенсацию затрат работника на оформление загранпаспорта и визы?

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

На обратной стороне авансового отчета в хронологическом порядке укажите все чеки и приложите оригиналы.

Наши эксперты более подробно рассказали в другой статье о том, как отчитаться по командировке. Пожалуйста, ознакомьтесь.

Рекомендую ознакомиться с обсуждением на форуме Бухонлайн по схожему вопросу, возможно окажется полезным для вас.

Если работник находится в рабочее время вне рабочего места без оформления командировки или разъездного характера работы, у вас могут возникнуть проблемы при каком-то происшествии. Например, при несчастном случае.

Также вы нарушаете права работника, даже если он добровольно от них отказывается. Суточные в однодневных командировках по России не положены, но работник имеет право на компенсацию проезда, в том числе за использование личного автомобиля.