Рассказываем в статье, как правильно заполнить авансовый отчет и какие документы подтверждают расходы на командировки в 2025 году.

В этой статье:

- По какой форме оформлять авансовый отчет

- Как пошагово заполнить авансовый отчет

- Как рассчитать суточные

- Как подтвердить расходы на проживание

- Как подтвердить транспортные расходы

- Особенности заграничных командировок

- Что делать, если работник не сдал авансовый отчет вовремя

- Главное о том, как принять авансовый отчет

В течение трех рабочих дней после возвращения из командировки работник должен сдать в бухгалтерию авансовый отчет и документы, которые подтверждают указанные в нем расходы. Это требование п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749.

По какой форме оформлять авансовый отчет

Авансовый отчет по командировке — это первичный документ бухгалтерского учета. Он нужен для того, чтобы отразить расходы в поездке в бухгалтерском и налоговом учете, а также принять к вычету НДС.

Частные компании и ИП вправе разработать свою форму авансового отчета (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Главное, чтобы в ней присутствовали все обязательные реквизиты первичного учетного документа:

- наименование;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни — сделки, события, операции, влияющих на финансовый результат;

- величина натурального или денежного измерения с указанием единиц измерения;

- наименование должностей лиц, ответственных за совершение и оформление факта хозяйственной жизни;

- их подписи с указанием фамилии и инициалов либо иных идентификационных признаков.

Но часто компании работают с унифицированной формой авансового отчета № АО-1 (Постановление Госкомстата от 01.08.2001 № 55). Вы можете добавить в нее дополнительные поля в соответствии с учетной политикой компании.

Бюджетные организации используют типовую форму авансового отчета ОКУД 0504505 (Приказ Минфина от 30.03.2015 № 52н). Они применять собственные бланки не могут.

Как пошагово заполнить авансовый отчет

Приведем алгоритм оформления формы № АО-1. Это двусторонний бланк, который заполняется командированным сотрудником и бухгалтером по зарплате.

Что заполняет подотчетное лицо

Для учета достаточно одного экземпляра авансового отчета для бухгалтерии. Сотрудник, который вернулся из командировки, заполняет его оборотную сторону, графы 1-6. В ней он указывает в хронологическом порядке все документы, подтверждающие расходы: чеки, маршрутные квитанции, посадочные талоны, договор найма жилого помещения, договор на оказание гостиничных услуг и др. Отдельной строкой идут суточные. Но их подтверждать документами не нужно.

Работник ставит подпись как подотчетное лицо и передает авансовый отчет в бухгалтерию вместе с перечисленными в нем подтверждающими документами. Выдайте ему расписку о принятии документа к проверке. Это отрывная часть лицевой стороны авансового отчета.

Что нужно заполнить бухгалтеру

Присвойте документу номер, укажите дату. Заполните графы с названием организации, структурного подразделения, ФИО и отчества подотчетного лица, его должность, табельный номер. В назначении аванса напишите «командировка».

В табличной части лицевой стороны заполните данные по предыдущему авансу — остаток или перерасход, а также сведения по текущему авансу. Затем впишите суммы по полученным и израсходованным средствам, остатку. В правой части таблицы приведите счета (субсчета) бухгалтерского учета, на которых будет отражаться подотчет.

Для расчетов с подотчетными лицами используется счет 71. По дебету отражаются выданные работнику суммы, по кредиту — фактические расходы в командировке.

На оборотной стороне авансового отчета заполните графы 7–9. Запишите суммы расходов, принятые к учету, и счета (субсчета) для их дебетования.

Утверждают авансовый отчет главный бухгалтер и руководитель компании. Без их подписей документ будет недействительным и не может быть принят к учету.

Авансовый отчет можно заполнить в бумажном или в электронном виде. Подписать цифровой документ со стороны работодателя можно как квалифицированной, так и неквалифицированной электронной подписью (ст. 22.3 ТК РФ).

Как рассчитать суточные

Работодатель обязан возместить работнику дополнительные расходы, связанные с проживанием вне места жительства — суточные (ст. 168 ТК РФ, п. 11 Положения от 13.10.2008 № 749). Они положены за каждый день нахождения в командировке, куда входят (Положение от 13.10.2008 № 749):

- день отъезда;

- время в пути, в том числе чтобы добраться до аэропорта или вокзала, расположенные вне населенного пункта;

- период нахождения в командировке;

- вынужденные остановки в пути;

- период временной нетрудоспособности, если работник заболел в командировке;

- день приезда.

Есть только одно исключение — однодневные командировки по России. Это служебные поездки, из которых работник возвращается к месту проживания в тот же день. За них суточные не положены (п. 11 Положения от 13.10.2008 № 749).

Для однодневных командировок за рубеж действуют свои правила. Работнику выплачиваются суточные в размере 50 % от установленной в компании нормы (п. 20 Положения от 13.10.2008 № 749).

В авансовом отчете такие расходы документами не подтверждаются. Сумму суточных считайте по формуле:

Суточные = Количество фактических дней в командировке × Норма суточных в день

Читайте, как определить фактическое время нахождения в служебной поездке:

Частная компания самостоятельно устанавливает нормы суточных и закрепляет их в своих локальных нормативных актах либо в коллективном договоре. Бюджетники применяют Постановление Правительства от 18.04.2020 № 553.

Размеры суточных зависят от финансового положения работодателя и могут быть любыми. Но есть налоговые лимиты: 700 рублей в день при поездках по России и 2 500 рублей — при заграничных командировках. Такие суммы не облагаются НДФЛ и страховыми взносами (ст. 217, ст. 422 НК РФ).

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Как подтвердить расходы на проживание

Командированный работник может останавливаться в гостинице, в съемном жилье или у родственников. Во всех ситуациях у него будут свои документы, обосновывающие расходы.

Проживание в гостинице

Работник должен представить вам вместе с авансовым отчетом:

- договор (п. 13 Правил предоставления гостиничных услуг, утв. Постановлением Правительства от 18.11.2020 № 1853);

- кассовый чек;

- или бланк строгой отчетности, подтверждающий проживание и оплату услуг.

Основание: абзац 3 п. 7 Положения от 13.10.2008 № 749.

При бронировании в интернете гостиница может не составлять письменный договор оказания услуг. Часто вместо этого документа гражданин получает по электронной почте ваучер на проживание — документ, подтверждающий бронирование, и кассовый чек. Они равносильны договору (п. 15 Правил от 18.11.2020 № 1853).

Работник может бронировать отель через онлайн-сервисы. В этом случае те дополнительно могут выслать для бухгалтерии письмо-подтверждение или акт выполненных работ.

В договоре или ваучере должны содержаться сведения:

- наименование исполнителя, оказывающего гостиничные услуги;

- вид и категория номера;

- ФИО постояльца;

- цена номера или места в номере;

- даты проживания в гостинице;

- условия бронирования.

Работнику можно возместить дополнительные услуги в гостинице в составе расходов на проживание: прачечную, химчистку и т.д. Обслуживание в номере, пользование баром и рестораном, бассейн и СПА в состав расходов на командировки для налогового учета не включайте (пп. 12 п. 1 ст. 264 НК РФ).

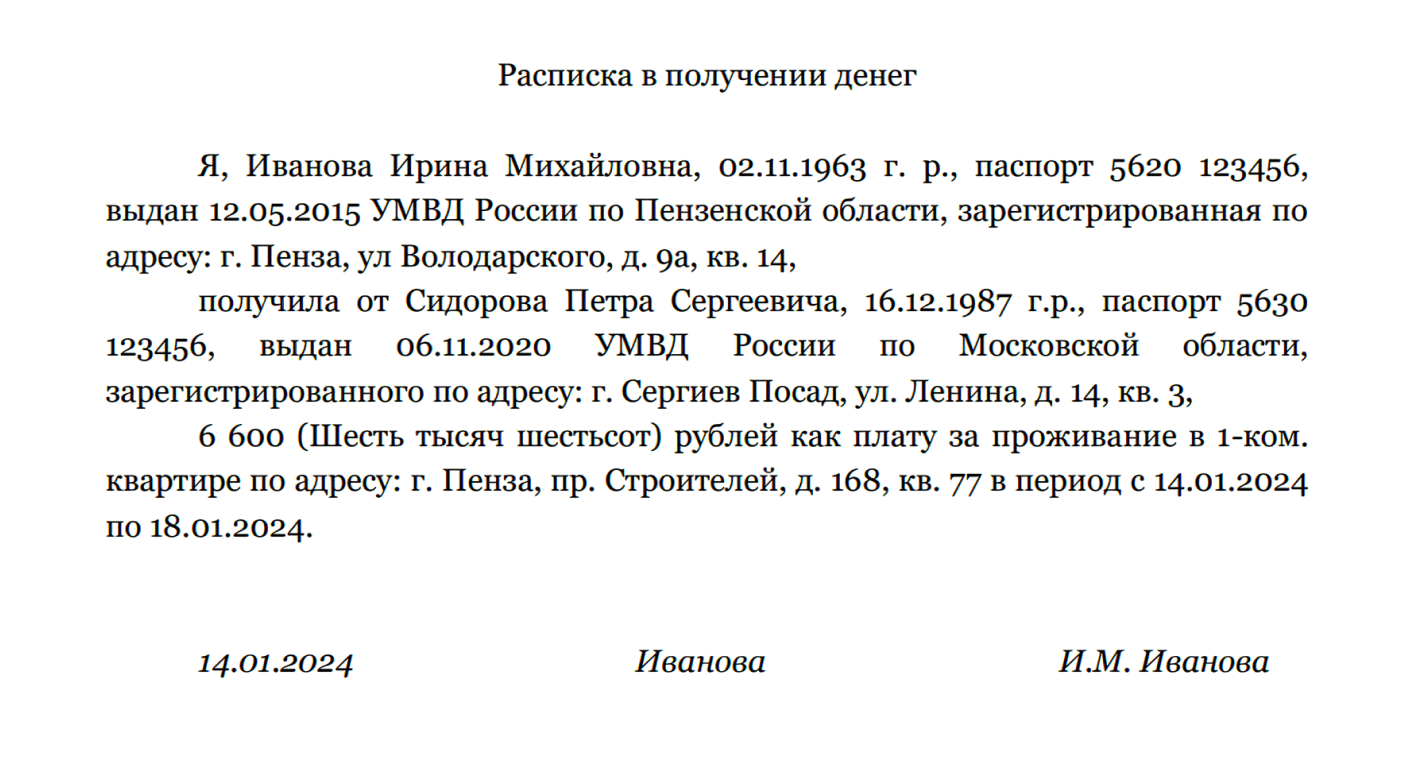

Наем частного жилья

Работник может подтвердить проживание на частной квартире договором найма жилого помещения или распиской от хозяина квартиры, в которой будут следующие данные:

- ФИО проживающего;

- даты найма квартиры;

- сумма платы за жилье;

- дата составления;

- данные владельца квартиры.

Учитывайте, что работнику можно возместить расходы только на наем жилого помещения (абзац 3 п. 7 Положения от 13.10.2008 № 749). Если он снял апартаменты, то будут вопросы у налоговой. Это нежилые помещения, и расходы по ним по Положению № 749 в стоимость проживания не входят.

Проживание у родственников или друзей

Командированный работник может остановиться у близких и потом не представить в бухгалтерию никаких документов на жилье. В этом случае возместите ему расходы на проживание, если это предусмотрено Положением о командировках, иным локальным актом или коллективном договором (абзац 2 п. 11 Положения от 13.10.2008 № 749). Размер компенсации устанавливается вашей компанией.

Для возмещения командировочных расходов, не подтвержденных документально, надо издать приказ. Он составляется в произвольной форме.

Не компенсируйте работнику расходы на проживание в служебном жилье, предоставленном работодателем, или за дни нахождения его в стационаре на лечении (п. 14, п. 25 Положения от 13.10.2008 № 749).

Для неподтвержденных расходов в командировке есть налоговый лимит безотчетных сумм. Он действует для поездок на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, и составляет не более 700 рублей в сутки (пп. 12 п. 1 ст. 264 НК РФ).

Как подтвердить транспортные расходы

Работодатель обязан компенсировать работнику (п. 12 Положения от 13.10.2008 № 749):

- стоимость проезда к месту командировки и обратно — билеты на самолет, междугородний автобус, авиабилеты и др.;

- расходы на общественный транспорт до аэропорта, пристани, вокзала, расположенных за чертой города;

- оплату услуг по оформлению билетов;

- постельное белье в поезде.

Расходы на такси и общественный транспорт по городу, а также на питание в поезде работник несет самостоятельно. Для этого ему выдаются суточные. Некоторые работодатели компенсируют такие траты сотрудникам, но за счет чистой прибыли. Налоговая инспекция может не признать это командировочными расходами.

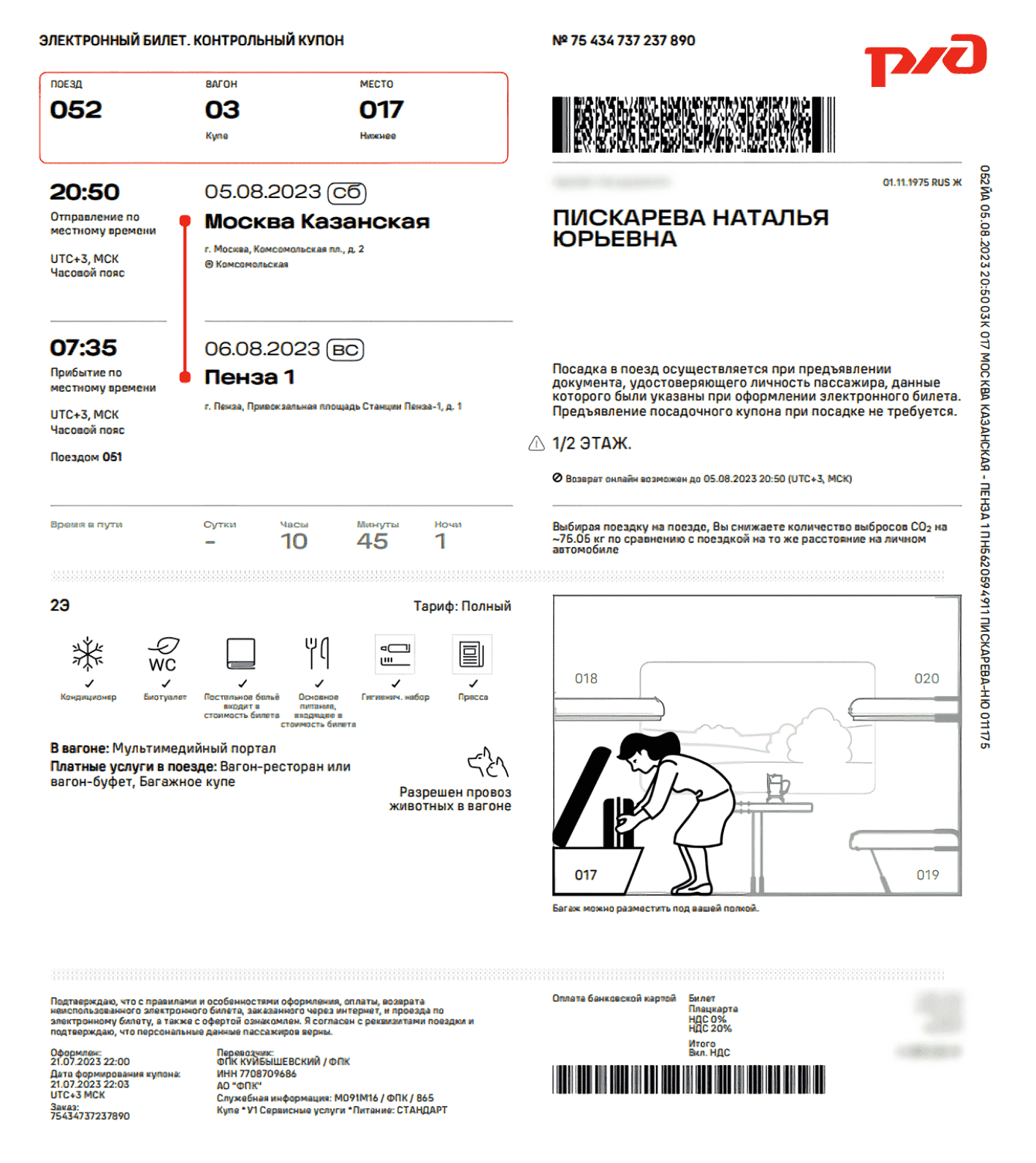

Работник может покупать билеты по интернету. В этом случае к авансовому отчету он должен приложить:

- Для авиаперелетов — распечатанную маршрутную квитанцию и посадочный талон со штампом о досмотре. Первый документ подтверждает, что гражданин купил билет, а второй — что он зарегистрировался на рейс и сел в самолет. Если работник потерял посадочный талон, то документ надо восстановить у авиаперевозчика.

- Для ж/д поездок — контрольный купон электронного проездного документа. В этом случае оформлять в кассе вокзала бумажный билет для бухгалтерии не нужно. Если на электронном купоне нет QR-кода или реквизитов кассового чека, то к нему нужно приложить чек ККТ об оплате. При покупке через интернет он высылается вместе с проездным документом.

Расходы на проезд и проживание вы примете к учету только после возвращения работника из поездки, когда заполнен авансовый отчет. Даже если вы заранее знаете, сколько сотрудник потратил на бронь отеля и покупку билетов.

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, НДФЛ, взносы, оформляйте кадровые документы прямо в Экстерне

Особенности заграничных командировок

У зарубежных поездок есть свои особенности, но авансовый отчет по ним оформляйте на таком же бланке, как и для российских поездок. Расходы указывайте в валюте и в рублях на дату утверждения авансового отчета (приложение к ПБУ 3/2006, утв. Приказом Минфина от 27.11.2006 № 154н).

За командировки в другую страну работнику можно возместить больше расходов, чем в поездках по России, например (Положение от 13.10.2008 № 749):

- стоимость оформления загранпаспорта, визы;

- медицинскую страховку;

- консульские и аэродромные сборы;

- 50% суточных при однодневной командировке.

Подтверждающие документы на иностранном языке нужно перевести на русский и приложить к авансовому отчету их построчный перевод на отдельном листе. Эту работу можно поручить как стороннему переводчику, так и работнику компании, владеющему языком (письмо Минфина от 20.04.2012 № 03-03-06/1/202).

Статья по теме: Перевод документов на русский: разбираем сложные моменты

Что делать, если работник не сдал авансовый отчет вовремя

Напомните сотруднику про ответственность. Если он был ознакомлен под личную подпись с внутренними документами, где указан срок сдачи авансового отчета, то нарушение этих сроков — дисциплинарный проступок. За него работнику можно объявить замечание или выговор (ст. 192 ТК РФ).

Также работодатель имеет право удержать аванс, за который сотрудник не отчитался, из зарплаты (ст. 137 ТК РФ). Но есть два условия. Первое — работник не оспаривает сумму задолженности. Второе — приказ об удержании издан не позднее месяца со дня окончания срока, когда работник должен был вернуть аванс.

С учетом положений ст. 137 ТК РФ рекомендуем работодателю:

- прописать в Положении о командировках сроки, когда работник возвращает в кассу неизрасходованные подотчетные суммы — при командировках это три рабочих дня (п. 26 Положения от 13.10.2008 № 749);

- ознакомить сотрудника с этими правилами под личную подпись;

- перед командировкой получить письменное согласие работника на удержание из зарплаты суммы аванса, если тот не сдаст авансовый отчет.

Если не соблюдать порядок удержания, то взыскать с сотрудника задолженность вы сможете только через суд.

Главное о том, как принять авансовый отчет

Работник как подотчетное лицо должен сдать авансовый отчет со всеми подтверждающими документами в течение трех рабочих дней после возвращения из командировки. Это требование п. 26 Положения, утв. Постановлением Правительства от 13.10.2008 № 749.

Бюджетные организации используют типовую форму авансового отчета ОКУД 0504505. Частные работодатели вправе разработать свой бланк. Главное, чтобы авансовый отчет имел все обязательные реквизиты первичного учетного документа по ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Можно также применять унифицированную форму № АО-1.

Авансовый отчет оформляется в одном экземпляре, в бумажном виде или в ЭДО. Его заполняют работник, как подотчетное лицо, и бухгалтер. Главный бухгалтер согласовывает авансовый отчет, а директор — утверждает. Без подписей всех указанных лиц документ не имеет силы.

На оборотной стороне авансового отчета в хронологическом порядке указываются все документы, подтверждающие расходы:

- кассовые чеки;

- договоры о найме жилья или об оказании гостиничных услуг;

- БСО;

- посадочные талоны;

- маршрутные квитанции и др.

Оригиналы документов обязательно прикладываются к авансовому отчету.

Суточные выплачиваются за все дни нахождения в командировке, кроме однодневных командировок по России. Их подтверждать документами не нужно. Размер суточных работодатель устанавливает самостоятельно, но есть налоговые лимиты. Не облагаются НДФЛ и страховыми взносами 700 рублей в день при командировках по России; 2 500 — в зарубежных поездках.

Расходы на проживание подтверждаются документами найма жилого помещения, договором с гостиницей, кассовым чеком или БСО. Если работник их не представил, то решение о компенсации платы за жилье принимает работодатель.

В части транспортных расходов работнику возмещаются стоимость проезда к месту командировки и обратно; билеты на общественный транспорт до аэропорта или вокзала, расположенных вне населенного пункта; услуги по оформлению билетов и предоставлению постельного белья в поезде. Затраты на авиаперелет подтверждаются маршрут-квитанцией и посадочным талоном; на поезд — бумажным билетом или контрольным купоном к электронному билету с кассовым чеком.

Авансовый отчет по заграничной командировке оформляется тоже на бланке № АО-1. Но расходы в нем указываются в рублях и в валюте. Подтверждающие документы на иностранном языке переводят на русский и прикладывают к авансовому отчету их построчный перевод на отдельном листе.

Читайте также

- Командировочные расходы подрядчика: как вести учет у заказчика и исполнителя

- Как быть, если документы на командировки поступают бухгалтеру после командировок?

- Нужно ли доплачивать сотруднику, который выехал в командировку по окончании рабочего дня?

- Как учесть в расходах компенсацию затрат работника на оформление загранпаспорта и визы?

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.