В плане счетов бухгалтерского учета есть счет 07, который называется «Оборудование к установке». И хотя с разными устройствами и механизмами имеют дело многие компании, счет применяется нечасто. Он предназначен для оборудования, которое нужно монтировать — физически присоединить к стенам, фундаменту или другим частям сооружения.

Согласно Инструкции к плану счетов бухучета, утв. Приказом Минфина от 31.10.2000 № 94н, на счете 07 учитывается оборудование, требующее монтажа и предназначенное для установки на строящихся или реконструируемых объектах.

Чтобы лучше понять, как применять счет 07, представим, что компания приобретает лифт для установки в строящемся офисе. Использовать агрегат без подготовки невозможно — требуется его собрать и присоединить к зданию.

Вот какие этапы в учете пройдет лифт: сначала он поступает на склад и считается оборудованием к установке, затем передается в монтаж и переходит в разряд капитальных вложений в основные средства, после полной готовности здания лифт станет частью объекта ОС.

На первом этапе своего пути (до момента передачи в монтаж) лифт учитывается на счете 07. Это «перевалочный пункт» между поступлением агрегата и началом его установки. Как только она начнется, стоимость лифта перенесется со счета 07 на счет 08 «Вложения во внеоборотные активы».

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Для какого оборудования применяется счет 07

Через счет 07 обычно проводят производственное, технологическое и энергетическое оборудование, в том числе для мастерских и лабораторий, а также прочее оборудование, которое требует монтажа.

В бухгалтерском смысле монтаж — это сборка частей оборудования и его прикрепление к несущим конструкциям здания или сооружения: к фундаменту, опорам, к полу, перекрытиям и прочим элементам, как в случае с лифтом.

Комплекты запасных частей также относят к монтируемому оборудованию. А если в его составе есть приборы, которые монтируются вместе с ним, они тоже проводятся через счет 07. Например, лифт может быть оснащен системой контроля и управления доступом, ультрафиолетовым рециркулятором, аварийным освещением и другим дополнительным оборудованием.

Важно! Бухгалтеру может быть непросто определить, подлежит ли оборудование монтажу. Для этого нужно понять, будет ли оно после установки частью сооружения. Если да, то это монтируемое оборудование. Его не получится запросто отключить и перевезти, если предприятие переедет в другое здание.

На счете 07 учитывают, как правило, крупные промышленные установки, которые:

- поставляются в разобранном или частично собранном виде;

- требуют специальной подготовки места установки;

- нуждаются в профессиональной сборке и настройке;

- часто требуют подключения к различным инженерным системам.

Если оборудование можно использовать сразу после приобретения или после минимальной подготовки, на счет 07 оно не попадает. Это:

- транспортные средства;

- сельскохозяйственные машины — комбайн, плуг;

- строительная техника — экскаваторы, краны;

- станки, приборы, технические средства, которые стоят отдельно и функционируют без присоединения к другим несущим частям здания — компьютеры, офисная техника;

- инструменты и инвентарь;

- измерительные и прочие приборы.

Затраты на приобретение такого оборудования по мере его поступления в места хранения отражается на счете 08 «Вложения во внеоборотные активы».

Характеристика счета 07 и основные проводки

Счет 07 — активный. В дебете собираются затраты по оборудованию для монтажа: это не только цена его приобретения, но и сопутствующие расходы, например, на транспортировку. Дебетовый оборот по счету за отчетный период — это сумма, которая в течение периода добавлялась к себестоимости оборудования.

По кредиту счета 07 отражают фактическую себестоимость оборудования, которое выбывает из категории агрегатов, ожидающих установки. Обычно оно передается в монтаж, но может быть и продано или отдано иному лицу, утрачено или сломано.

Сальдо счета 07 на начало и конец отчетного периода показывает фактическую себестоимость того оборудования, которое подлежит установке, но в монтаж пока не пошло.

Аналитический учет на счете 07 организуют в разрезе мест хранения оборудования, например, на складе или в цехе, а также в разрезе наименования — по видам, маркам, моделям.

Счет 07 взаимодействует с разными счетами. Вот как выглядят бухгалтерские записи типичных операций:

| Дебет | Кредит | Содержание операции |

|---|---|---|

|

07 |

60 |

Купили оборудование у поставщика и отразили его стоимость без НДС |

|

07 |

75 |

Приняли оборудование в качестве вклада учредителя в УК |

|

07 |

98 |

Получили оборудование безвозмездно |

|

07 |

23 |

Отразили затраты на доставку агрегата своими силами |

|

07 |

60 (76) |

Отразили затраты на доставку сторонней компанией |

|

07 |

66 (67) |

Включили в стоимость оборудования проценты по краткосрочному (или долгосрочному) кредиту, на средства которого оно куплено |

|

07 |

71 |

Отразили расходы подотчетного лица, связанные с приобретением оборудования |

|

07 |

91 |

Отразили стоимость оборудования к монтажу, выявленного при инвентаризации (излишки) |

|

07 |

15 |

Перевели активы из материальных ценностей в оборудование, подлежащее монтажу (если в учете используется счет 15) |

|

07 |

19 |

Отразили невозмещаемый НДС. У неплательщиков НДС налог входит в стоимость оборудования |

|

08 |

07 |

Передали оборудование в монтаж |

|

91 |

07 |

Списали оборудование, выбывшее по иным причинам |

|

94 |

07 |

Отразили выявленную недостачу по оборудованию к монтажу |

|

60 (76) |

07 |

Вернули агрегат поставщику |

В бухбалансе стоимость оборудования, требующего сборки и монтажа (сальдо сч. 07), может отражаться в строке 1190 «Прочие внеоборотные активы» раздела I. А если сумма существенна, ее указывают обособленно в других строках баланса — 1150 «Основные средства» или 1160 «Доходные вложения в материальные ценности» (п. 5, п. 10, п. 23 ФСБУ 26/2020, п. 11, п. 20 ПБУ 4/99, письмо Минфина от 24.01.2011 № 07-02-18/01).

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Примеры оформления операций по счету 07

В Инструкции к плану счетов сказано, что счет 07 используется застройщиками. Однако применять его могут и другие организации, если в процессе работы у них происходят операции с оборудованием, которое нужно монтировать. Рассмотрим несколько примеров.

Пример 1 — покупка производственной линии на ОСНО

Компания «ТехноПлюс» приобрела и запустила новую производственную линию для расширения цеха. Стоимость линии — 6 млн рублей, в том числе НДС — 1 млн рублей. Доставка силами транспортной компании обошлась в 84 000 рублей, в том числе НДС — 14 000 рублей. Для монтажа наняли специализированную организацию и заплатили ей 360 000 рублей, в том числе НДС — 60 000 рублей.

Вот как это отразится в бухучете:

| Проводка | Сумма, руб. | Пояснения |

|---|---|---|

|

Дт 07 Кт 60 |

5 000 000 |

Стоимость производственной линии при покупке (без НДС) |

|

Дт 19 Кт 60 |

1 000 000 |

НДС по производственной линии |

|

Дт 07 Кт 60 |

70 000 |

Стоимость услуг транспортной компании без НДС |

|

Дт 19 Кт 60 |

14 000 |

НДС по транспортным услугам |

|

Дт 08 Кт 07 |

5 070 000 |

Оборудование передано в монтаж. Себестоимость сложилась из стоимости линии 5 000 000 руб. и транспортных расходов 70 000 руб. |

|

Дт 08 Кт 60 |

300 000 |

Стоимость монтажа без НДС |

|

Дт 19 Кт 60 |

60 000 |

НДС по монтажным работам |

|

Дт 01 Кт 08 |

5 370 000 |

Линия введена в производство (общая стоимость линии с учетом всех расходов: 5 070 000 руб. + 300 000 руб.) |

|

Дт 68 Кт 19 |

1 074 000 |

Сумма НДС принята к вычету (1 000 000 руб. + 14 000 руб. + 60 000 руб.) |

НДС, предъявленный при покупке оборудования, требующего сборки и монтажа, принимается к вычету после оприходования оборудования на счете 07, на основании счета-фактуры поставщика и при наличии соответствующих первичных документов (письмо Минфина от 16.07.2018 № 03-07-11/9875). При этом НДС по такому оборудованию можно взять к вычету в течение 3 лет после того, как оно попадет на счет 07 (письмо Минфина от 17.11.2020 № 03-07-14/99976), и только в полной сумме (письмо Минфина от 04.09.2018 № 03-07-11/63070).

Пример 2 — приобретение станка неплательщиком НДС

ООО «Проект», не являющееся плательщиком НДС, планировало запустить производство новой продукции. Для этого приобретен монтируемый станок за 780 000 рублей. Затраты на транспортировку силами самой компании составили 20 000 рублей. Цены указаны с НДС — в данном случае его не выделяют, так как ООО «Проект» этот налог не платит.

Однако запуск новой продукции так и не состоялся, и от агрегата решено было избавиться. Станок продан с небольшим дисконтом — за 750 000 рублей.

Бухгалтер сделал следующие записи в учете:

| Проводка | Сумма, руб. | Пояснения |

|---|---|---|

|

Дт 07 Кт 60 |

780 000 |

Стоимость покупки станка, требующего монтажа |

|

Дт 07 Кт 23 |

20 000 |

Затраты на доставку агрегата своими силами |

|

Дт 62 Кт 91.1 |

750 000 |

Выручка от продажи станка учтена в прочих доходах |

|

Дт 91.2 Кт 07 |

800 000 |

Себестоимости станка списана в прочие расходы (780 000 руб. + 20 000 руб.) |

Важный момент: не забывайте инвентаризировать активы, относящиеся к оборудованию. Иногда под обложение налогом на имущество может попасть оборудование, которое само по себе недвижимостью не считается — например, если оно является неотъемлемой частью мини-ТЭС как объекта недвижимости (Постановление АС Поволжского округа от 21.03.2024 № Ф06-1380/2024 по делу № А12-12954/2023).

А еще безосновательно долгое нахождение актива на счете 07 может привести к несвоевременному начислению амортизации.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Пример 3 — перевод оборудования в объект ОС

ООО «АльфаТех» в июле приобрело оборудование для монтажа. Его стоимость составила 48 млн рублей с учетом доставки, в том числе НДС — 8 млн рублей. Для монтажа нанят подрядчик за 4,8 млн рублей, в том числе НДС — 800 тыс. рублей. Установка закончилась 25 июля, что подтверждается актом сдачи-приемки выполненных работ. Больше никаких затрат по доведению оборудования до состояния готовности не было. Однако объект был введен в эксплуатацию только 15 октября.

Когда в этом примере нужно учесть оборудование в качестве основного средства? Согласно п. 18 ФСБУ 26/2020, переход объекта в состав ОС должен произойти, когда вложения в него завершены, и он приведен в состояние и местоположение, в которых пригоден к использованию.

Поскольку последняя операция по подготовке оборудования к работе приходится на июль, то перевести его в состав основных средств следует именно в июле. Ждать до ввода в эксплуатацию неверно.

В июле бухгалтер ООО «АльфаТех» делает такие записи:

| Проводка | Сумма, руб. | Пояснения |

|---|---|---|

|

Дт 07 Кт 60 |

40 000 000 |

Стоимость оборудования без НДС |

|

Дт 19 Кт 60 |

8 000 000 |

НДС по оборудованию |

|

Дт 08 Кт 07 |

40 000 000 |

Оборудование передано в монтаж |

|

Дт 08 Кт 60 |

4 000 000 |

Стоимость монтажа без НДС |

|

Дт 19 Кт 60 |

800 000 |

НДС по монтажу |

|

Дт 01 Кт 08 |

44 000 000 |

Оборудование учтено как объект ОС |

|

Дт 68.НДС Кт 19 |

8 800 000 |

НДС принят к вычету |

Начиная с августа по новому объекту ОС нужно начислять амортизацию: Дт 20 Кт 02.

Если же принять основное средство к учету при вводе в эксплуатацию в октябре, требование п. 18 ФСБУ 26/2020 будет нарушено.

В заключение отметим, что обязанности использовать счет 07 в бухучете нет. Он применяется, только если это целесообразно для учета в конкретной организации.

Как вести бухгалтерский учет в Экстерне

Заводите документы в Экстерне: принимайте от контрагентов по ЭДО, распознавайте сканы, загружайте из банка, товароучетной системы или оформляйте вручную. Сервис предложит проводки в бухгалтерском учете, вам останется их проверить и утвердить, при необходимости их можно изменить. На основе введенных данных проводок Экстерн заполнит налоговую, бухгалтерскую отчетность, отчеты по сотрудникам и проверит их перед отправкой.

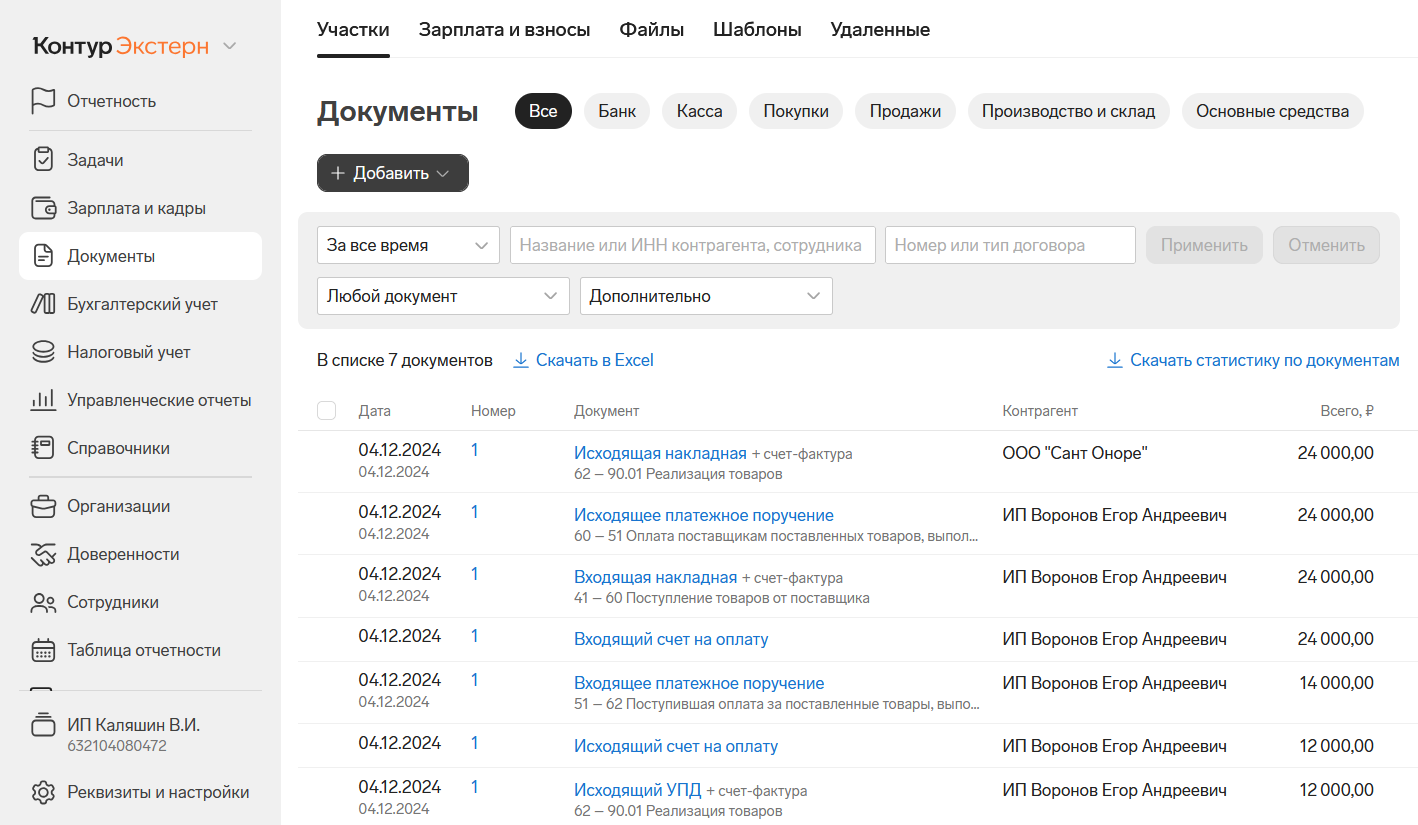

Создавайте или загружайте первичные документы

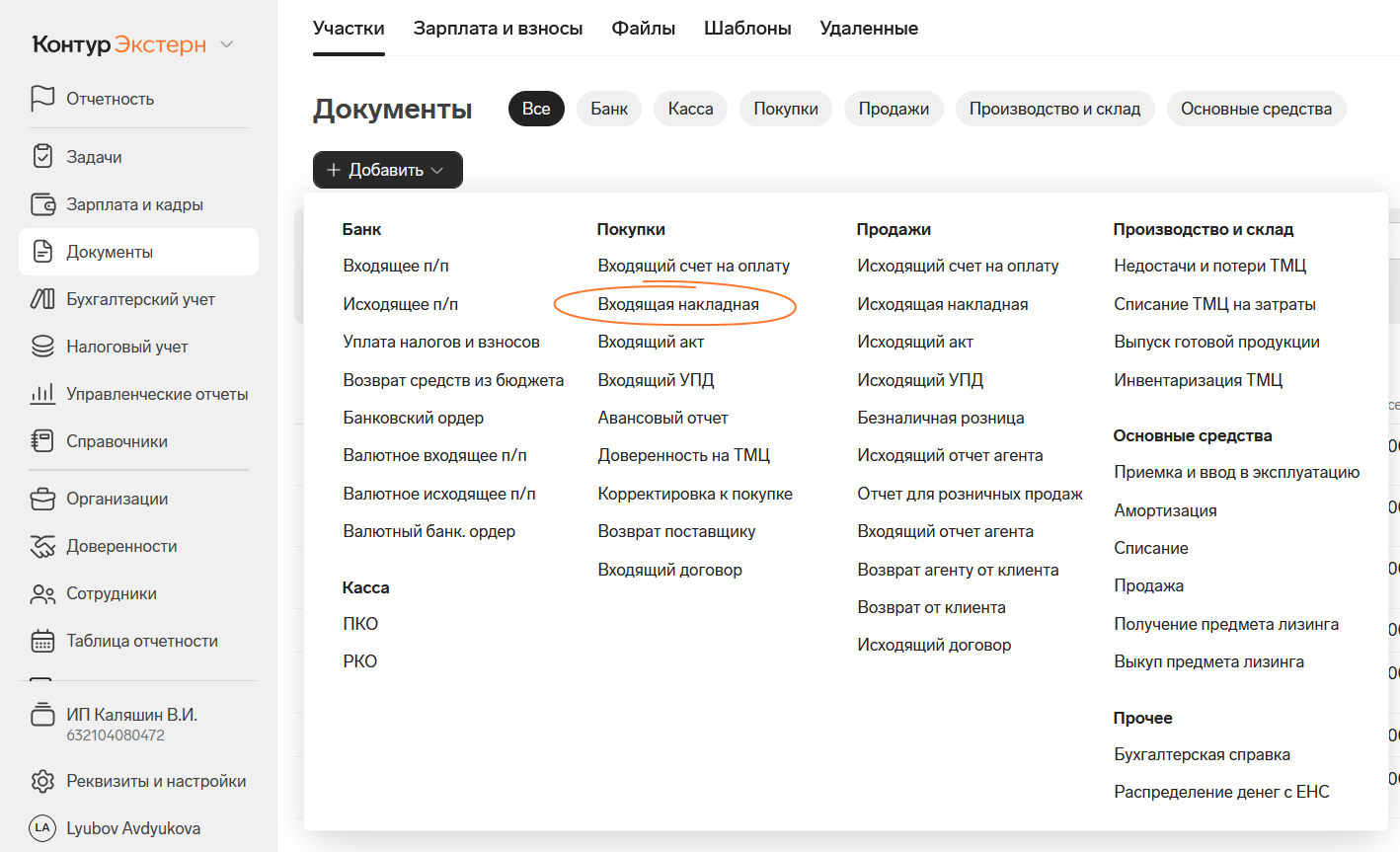

Все документы расположены на вкладке «Документы» и разделены на участки: «Банк», «Касса», «Покупки», «Продажи», «Производство и склад», «Основные средства», «Счета-фактуры», «Прочее».

Чтобы просмотреть полный список документов, которые могут быть созданы в сервисе, нажмите на кнопку «+Добавить». Кликните по нужному названию документа в этом списке, чтобы заполнить его вручную.

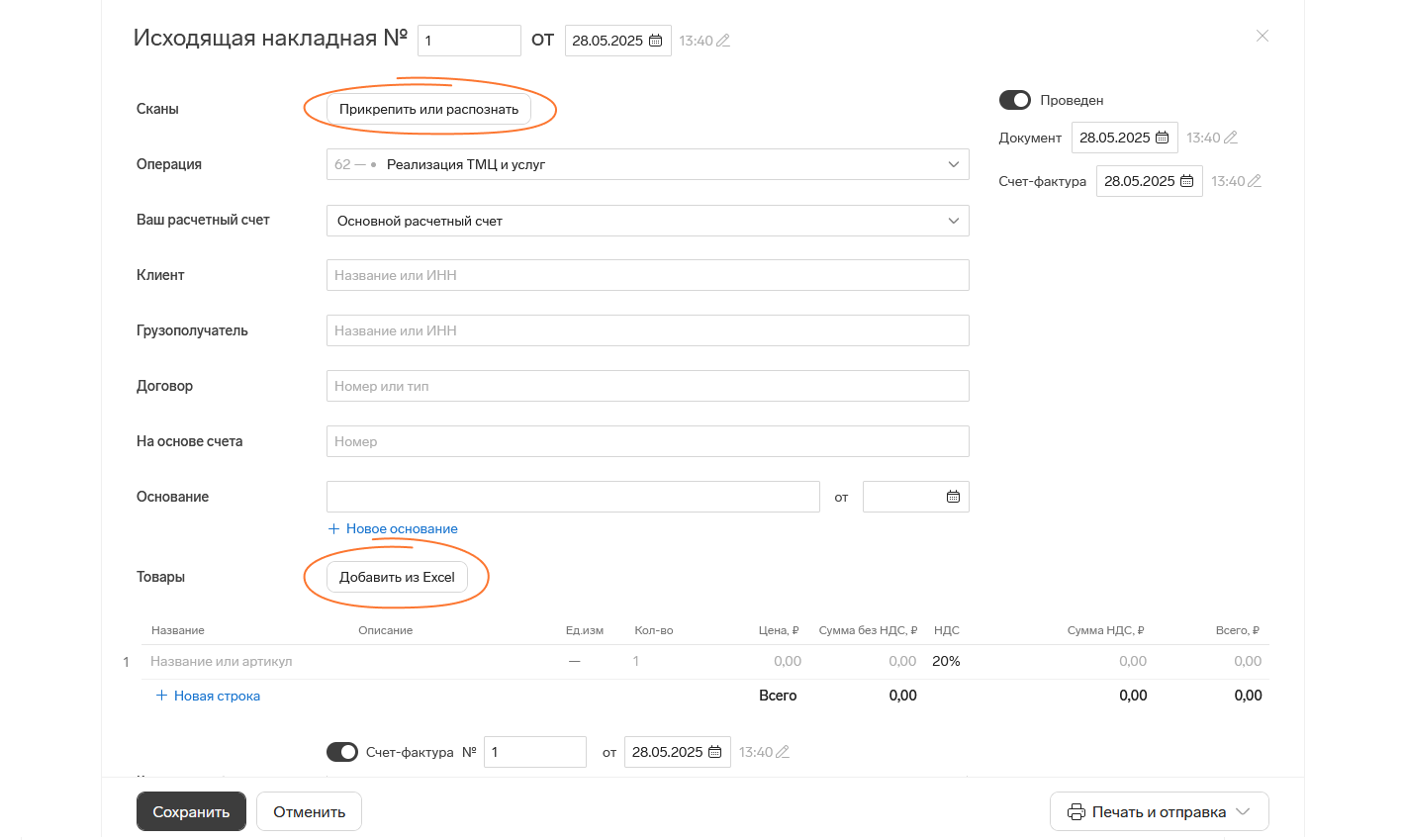

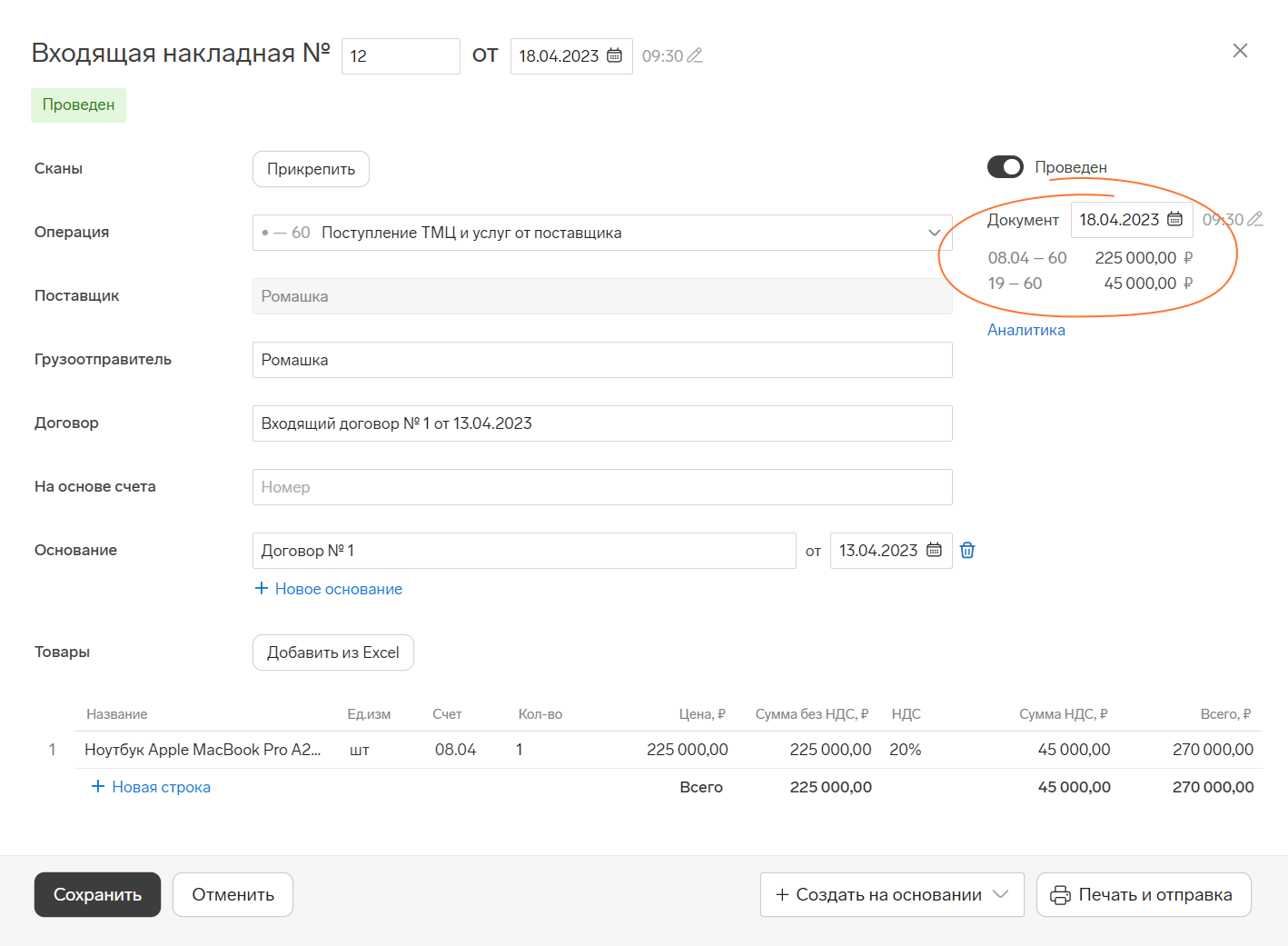

Например, вот форма для заполнения накладной. Документ можно также распознать со скана или загрузить фактурную часть из файла.

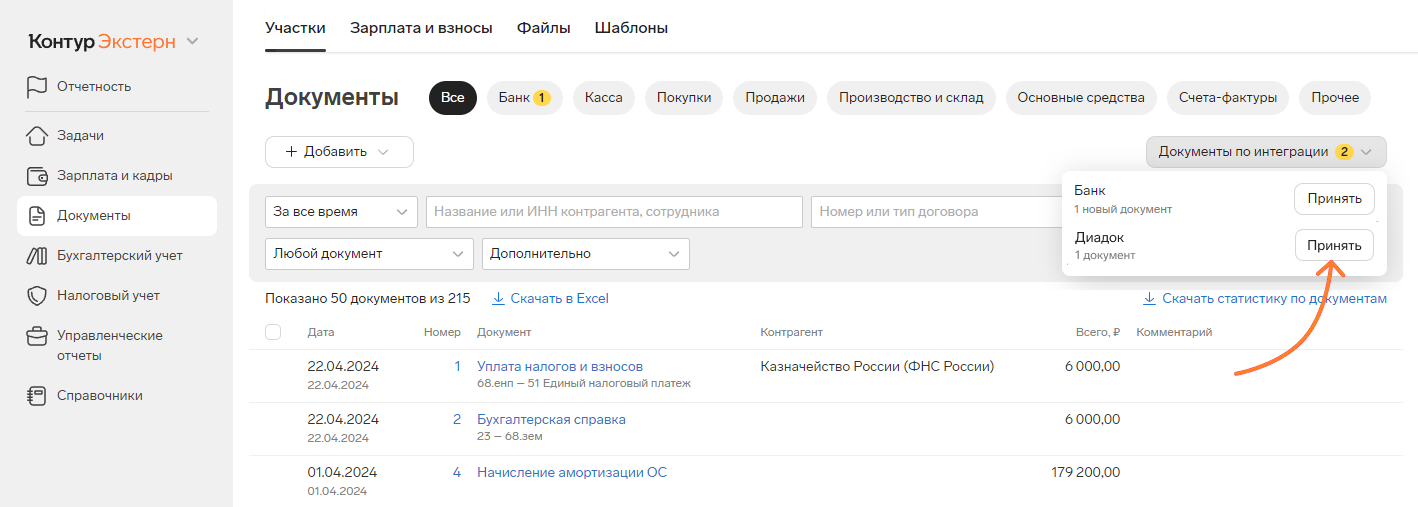

А еще вы можете принимать банковскую выписку напрямую из банка и документы от контрагентов по ЭДО после настройки интеграции.

Утвердите проводки, которые подскажет система

Основываясь на данных в документе, Экстерн предложит корректные проводки, в том числе по НДС, если вы работаете с этим налогом. Вам останется проверить их и утвердить, нажав кнопку «Сохранить», или выбрать другие подходящие проводки из списка.

Проведенные документы с указанием проводок хранятся на вкладке «Документы». Чтобы скорректировать проводки, откройте документ, внесите изменения и снова сохраните его.

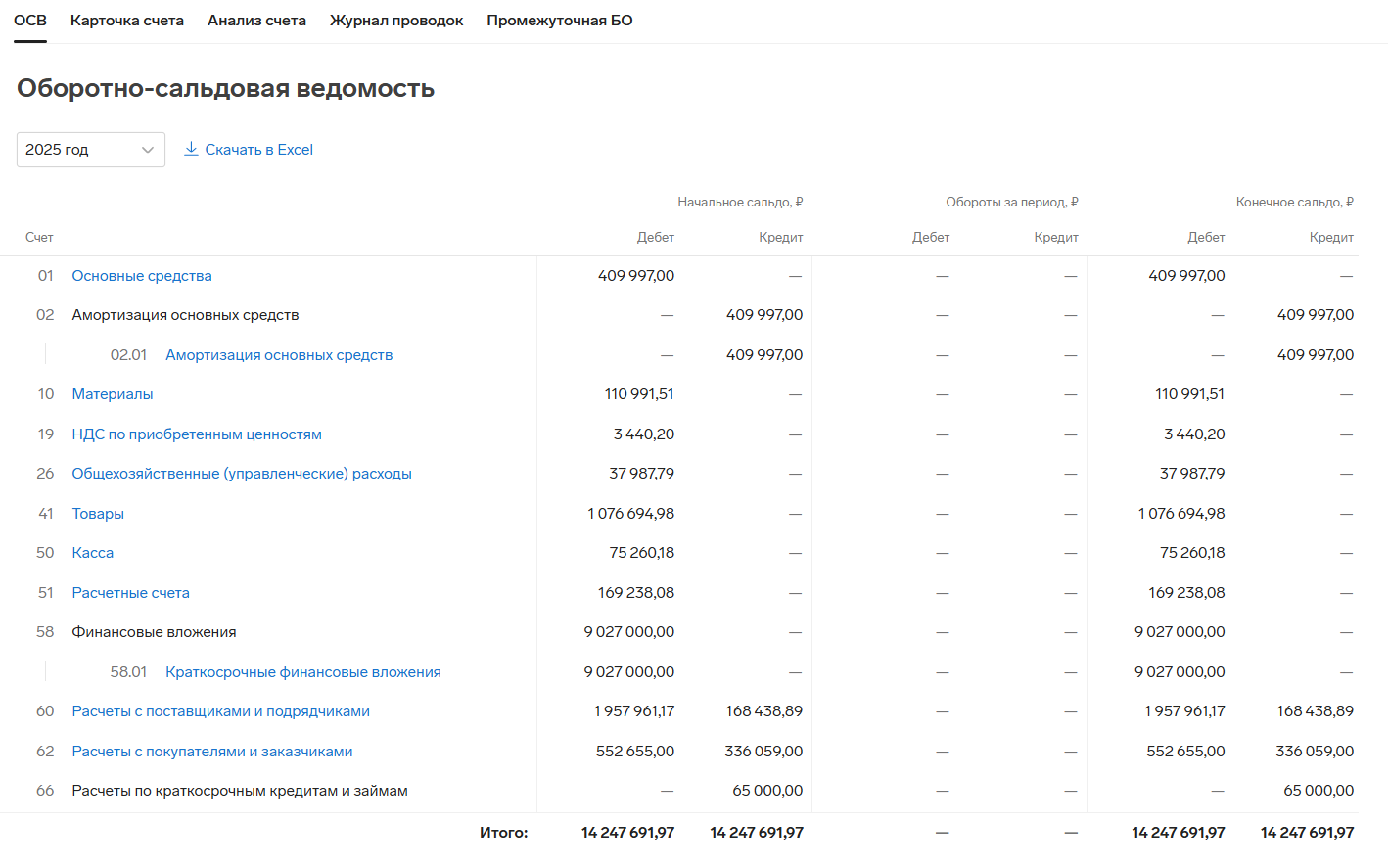

Работайте с ОСВ, карточками и аналитикой счетов учета

В разделе «Бухгалтерский учет» есть вкладки «ОСВ», «Карточка счета», «Анализ счета», «Журнал проводок», «Промежуточная бухотчетность». Анализируйте учет с помощью этих инструментов и в любой момент скачивайте промежуточную бухгалтерскую отчетность.

Сдавайте бухгалтерскую отчетность

На основе проводок и данных регистров бухучета Экстерн сформирует бухгалтерскую отчетность — полную или упрощенную. Поможет загрузить пояснительную записку и аудиторское заключение.