При открытии организации участники вносят уставный капитал — минимум, 10 000 рублей. Но в процессе работы капитал можно менять: пополнять имуществом, деньгами и другими активами или уменьшать. Расскажем, как эти операции отражать в бухгалтерском учете.

Что такое уставный капитал

Это имущество, которое обеспечивает функционирование организации и показывает, сколько у нее должно быть чистых активов. Уставный капитал вносят собственники в виде денег, помещений, машин, вещей, оборудования, ценных бумаг или прав владения.

Каждый учредитель общества вносит свою долю, и у каждой доли определяется номинальная стоимость. Сумма таких стоимостей и создает уставный капитал. От размера доли зависит вес его мнения при голосовании на собраниях, размер дивидендов и часть имущества, которое достанется ему при ликвидации. Свою долю можно продать, увеличить или уменьшить по согласованию с другими собственниками.

Минимум 10 000 рублей вносят деньгами (п. 2 ст. 66.2 ГК РФ), остальную часть капитала можно вносить в виде любых активов. Но уставный капитал — это не «запасы». Общество может тратить деньги, которые внесены на счет как капитал, или продавать «капитальные» товары. Главное — стоимость чистых активов по итогам финансового года не должна быть меньше уставного капитала.

Максимальный срок внесения уставного капитала — 4 месяца после регистрации ООО. Если пропустить этот срок, на практике штрафов от ФНС не будет, но по закону учредители, которые за 4 месяца не внесли свой вклад в капитал, исключаются из числа участников общества.

Организации не нужно уведомлять ФНС о внесении уставного капитала. Важно только хранить документы о его оплате, как любую первичку. А вот при увеличении или уменьшении первоначального капитала, придется вносить изменения в устав и регистрировать эти изменения в налоговой.

Как меняется уставный капитал

Участники могут передавать свои доли или их части другим участникам или третьим лицам. Как правило, это продажа или дарение.

Действия при продаже зависят от того, кто покупает долю. Если это другой участник, оформляется договор купли-продажи, изменения вносятся в устав и регистрируются в ФНС. Если покупатель — третье лицо, то нужно руководствоваться уставом: часто в уставе общества есть правило о преимущественном праве покупки доли организацией или участниками, а при продаже третьему лицу — правило о согласии на это других участников.

Для дарения доли оформляется договор дарения, и тогда правило о преимущественном праве не применяется.

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

Как отражать уставный капитал в учете

Операции с уставным капиталом отражают на бухгалтерском счете 80, при необходимости открывают субсчета: например, «Объявленный капитал», «Оплаченный капитал», «Изъятый капитал».

Счет 80 пассивный, так что увеличение капитала идет по кредиту, а уменьшение — по дебету. Теперь рассмотрим основные проводки.

Проводки при формировании капитала

Сумму капитала по учредительным документам нужно отразить на день госрегистрации общества. Взнос каждого участника фиксируется отдельно. Документы-основания — устав и лист записи в ЕГРЮЛ. Эта проводка может стать самой первой в учете нового ООО:

Дт 75 Кт 80 — регистрация вклада в основной капитал компании.

Но проводка зависит от того, что вносит учредитель в капитал — деньги или имущество.

Вклад деньгами

Минимум 10 000 рублей обязательно нужно внести деньгами. При передаче наличных денег документ-основание — приходный кассовый ордер, на основании которого делается запись в кассовой книге. Проводка будет такой:

Дт 50 Кт 75 — принят взнос учредителя в уставный капитал.

Если взнос переводится на расчетный счет, документом-основанием будет платежное поручение. Проводка будет такой:

Дт 51 Кт 75 — принят взнос учредителя в уставный капитал.

Вклад имуществом

Чтобы вносить капитал имуществом, в учредительных документах нужно подтвердить такую возможность или не ставить ограничения на имущественные вклады.

По любому имуществу, вносимому в капитал, нужно провести оценку с помощью независимого оценщика. После этого собрание участников общества утверждает оценку вклада в деньгах, но она не должна быть больше суммы, которую утвердил оценщик.

Передачу имущества оформляют актом приема-передачи, который будет документом-основанием при оформлении вклада в учете. Иногда дополнительно регистрируют переход права собственности.

Вот проводки по оформлению вклада в капитал имуществом:

Дт 08 Кт 75 — получено имущество в качестве вклада в уставный капитал.

Дт 75 Кт 83 — отражен эмиссионный доход, если стоимость имущества превышает размер доли.

Дт 19 Кт 83 — отражен восстановленный НДС.

Дт 68 Кт 19 — восстановленный НДС принят к вычету.

Дт 01 Кт 08 — полученное имущество перешло в состав основных средств.

Если компании пришлось оплачивать доставку, монтаж, настройку имущества и услуги специалистов, эти расходы включаются в первоначальную стоимость основного средства.

А если имущество будет применяться в необлагаемых НДС операциях, то восстановленный НДС нельзя принять к вычету — только списать в прочие расходы.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Вклад материалами

Если учредитель в качестве вклада передает материалы, это отражается в учете немного иначе. Прежде всего нужно установить стоимость: ее можно подтвердить документами на покупку или создание материалов, а если таких документов нет — пригласить оценщика и оценить по рыночной стоимости.

Дополнительные расходы на доставку, разгрузку, упаковку материалов может взять на себя учредитель — тогда они станут частью вклада. Или такие расходы можно включить в фактическую себестоимость материалов.

Проводки по оформлению вклада материалами:

Дт 10 Кт 75 — получены материалы в качестве вклада в уставный капитал.

Дт 75 Кт 83 — отражен эмиссионный доход, если стоимость материалов превышает размер доли.

Дт 19 Кт 83 — отражен НДС.

Дт 10 (19) Кт 60 — отражены допзатраты и НДС с этих сумм.

Дт 68 Кт 19 — принят к вычету НДС с материалов и дополнительных затрат.

Проводки при увеличении капитала

Увеличить можно только капитал, который уже оплачен. Это делается за счет имущества организации, за счет включения новых участников или добавочных вкладов текущих участников. Решение об увеличении капитала принимает собрание участников, которые регистрируют новый размер капитала и распределение долей в уставе.

Проводка при увеличении капитала за счет вклада новых или прежних участников оформляется на день фактического получения имущества или денег:

Дт 75 Кт 80 — регистрация вклада в уставный капитал компании.

Проводка при увеличении капитала за счет средств организации: нераспределенной прибыли или добавочного капитала — оформляется на день регистрации изменений в уставе:

Дт 84 (83) Кт 80 — увеличено имущество за счет средств организации.

В остальном нужно создать такие же проводки, как и при формировании капитала.

Проводки при уменьшении капитала

Организация может уменьшить уставный капитал, а иногда и обязана это сделать. Но в капитале должно остаться, минимум, 10 000 рублей деньгами. Для уменьшения есть два способа:

- пропорционально уменьшить стоимость долей всех участников, тогда номинальная стоимость каждой доли сократится, но сами пропорции распределения долей сохранятся;

- погасить доли, принадлежащие обществу, тогда сократится количество долей, стоимость оставшихся долей сохранится, а пропорции распределения долей поменяются.

Решение об уменьшении тоже принимают на общем собрании участников и вносят изменения в устав. На дату госрегистрации изменений нужно создать проводки.

Проводка будет зависеть от способа уменьшения капитала:

Дт 80 Кт 75 — уменьшена стоимость каждой доли, участники получили деньги.

Дт 80 Кт 84 — уменьшена стоимость каждой доли, выплат участникам не было.

Дт 80 Кт 81 — погашены доли, принадлежащие организации.

Еще организация может для уменьшения капитала передать имущество участникам-юрлицам. Это признается реализацией товаров с обложением НДС.

Уменьшение капитала может влиять на налоговую базу для расчета налога на прибыль или УСН. Иногда капитал уменьшается по требованию закона, например, когда активы остаются меньше уставного капитала в течение двух лет. В этом случае сумму уменьшения не надо признавать в доходах. Но если компания уменьшает капитал по своему желанию, то сумму уменьшения нужно включить во внереализационные доходы на день регистрации изменений в уставе.

Налоги с вкладов в уставный капитал

Если компания будет применять в облагаемых НДС операциях имущество, переданное как вклад в уставный капитал, то НДС можно принять к вычету. Но восстановить налог и выделить его в документах по передаче вклада должен сам передающий учредитель. Счет-фактура в этом случае не нужен, в книге покупок и продаж регистрируют документы по передаче имущества.

При имущественном вкладе не возникает прибыли или убытка, а стоимость имущества и НДС не отражаются в доходах. На имущество в дальнейшем начисляют амортизацию, материалы списывают при отправке в производство.

Если в качестве вклада в капитал организация получила недвижимость, впоследствии она облагается налогом на имущество, если отвечает критериям ст. 374 и 375 НК.

Как вести бухгалтерский учет в Экстерне

Заводите документы в Экстерне: принимайте от контрагентов по ЭДО, распознавайте сканы, загружайте из банка, товароучетной системы или оформляйте вручную. Сервис предложит проводки в бухгалтерском учете, вам останется их проверить и утвердить, при необходимости их можно изменить. На основе введенных данных проводок Экстерн заполнит налоговую, бухгалтерскую отчетность, отчеты по сотрудникам и проверит их перед отправкой.

Создавайте или загружайте первичные документы

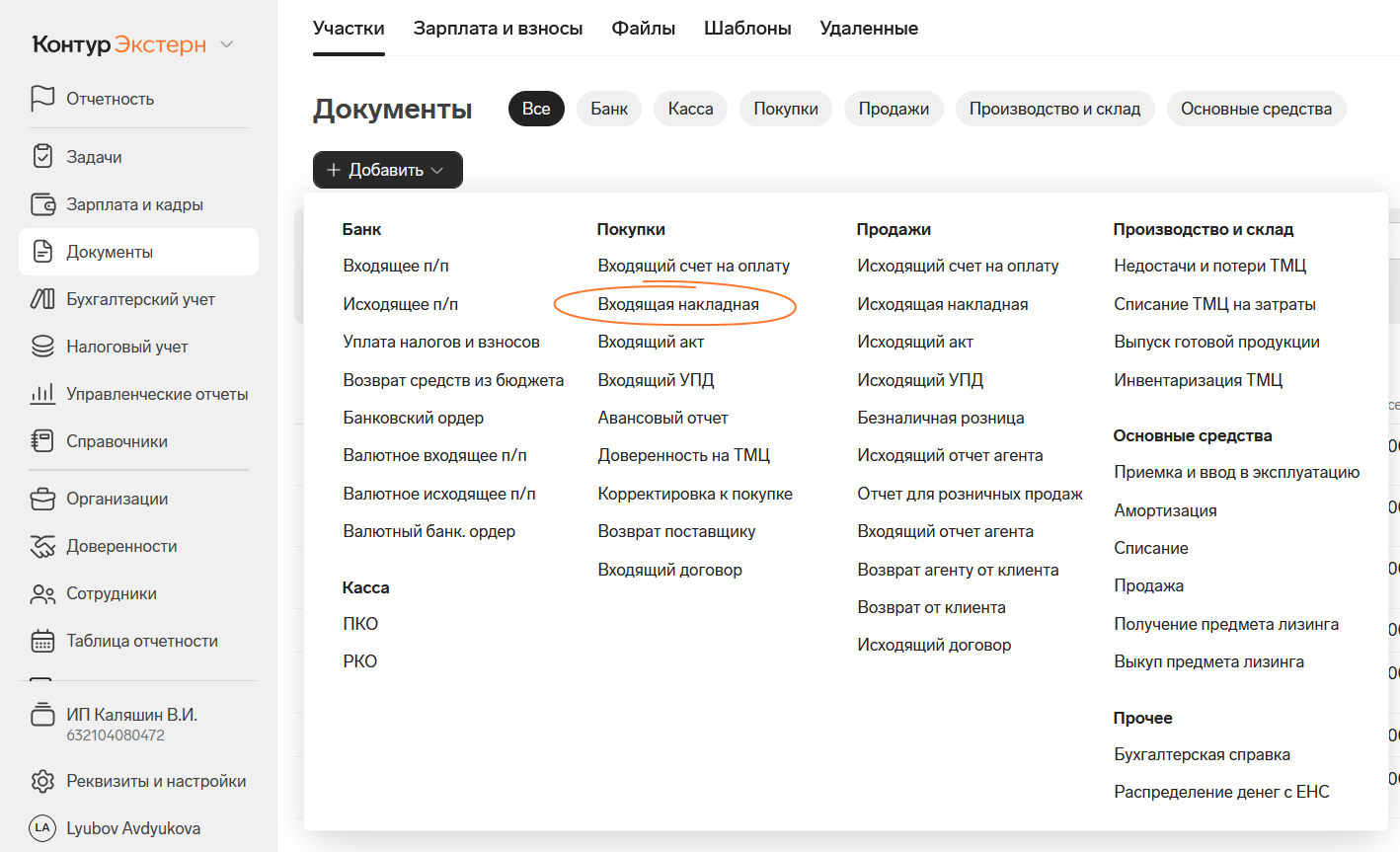

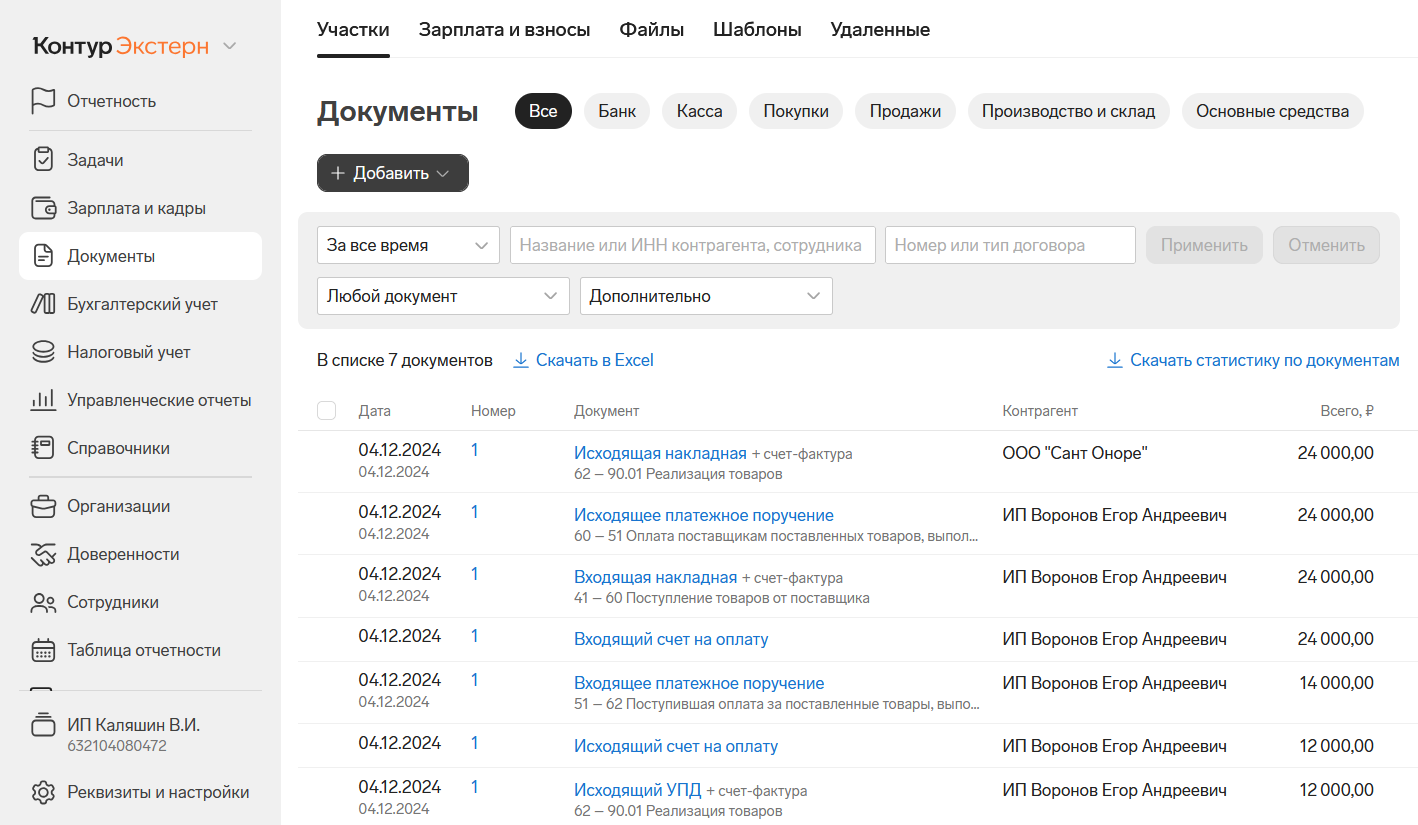

Все документы расположены на вкладке «Документы» и разделены на участки: «Банк», «Касса», «Покупки», «Продажи», «Производство и склад», «Основные средства», «Счета-фактуры», «Прочее».

Чтобы просмотреть полный список документов, которые могут быть созданы в сервисе, нажмите на кнопку «+Добавить». Кликните по нужному названию документа в этом списке, чтобы заполнить его вручную.

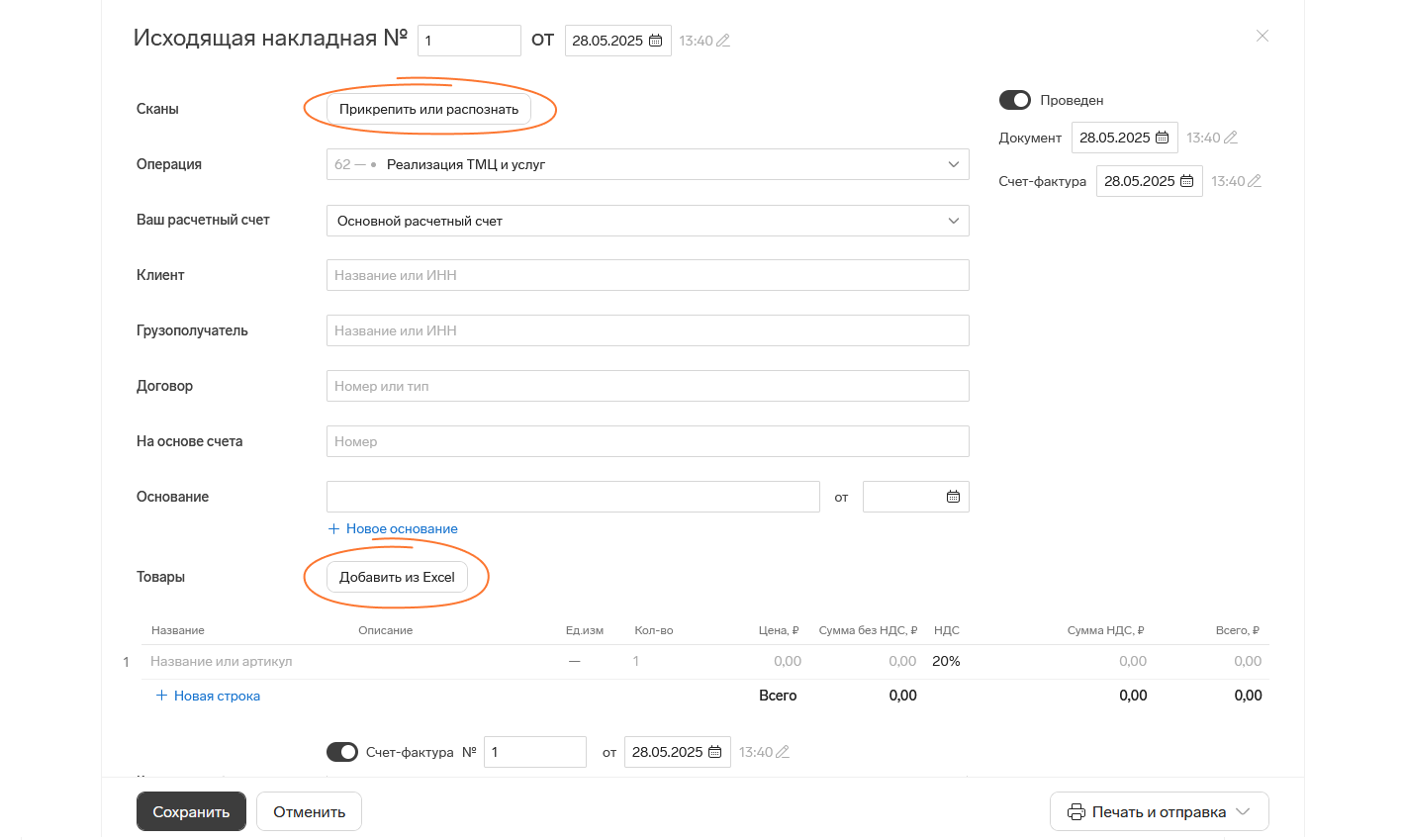

Например, вот форма для заполнения накладной. Документ можно также распознать со скана или загрузить фактурную часть из файла.

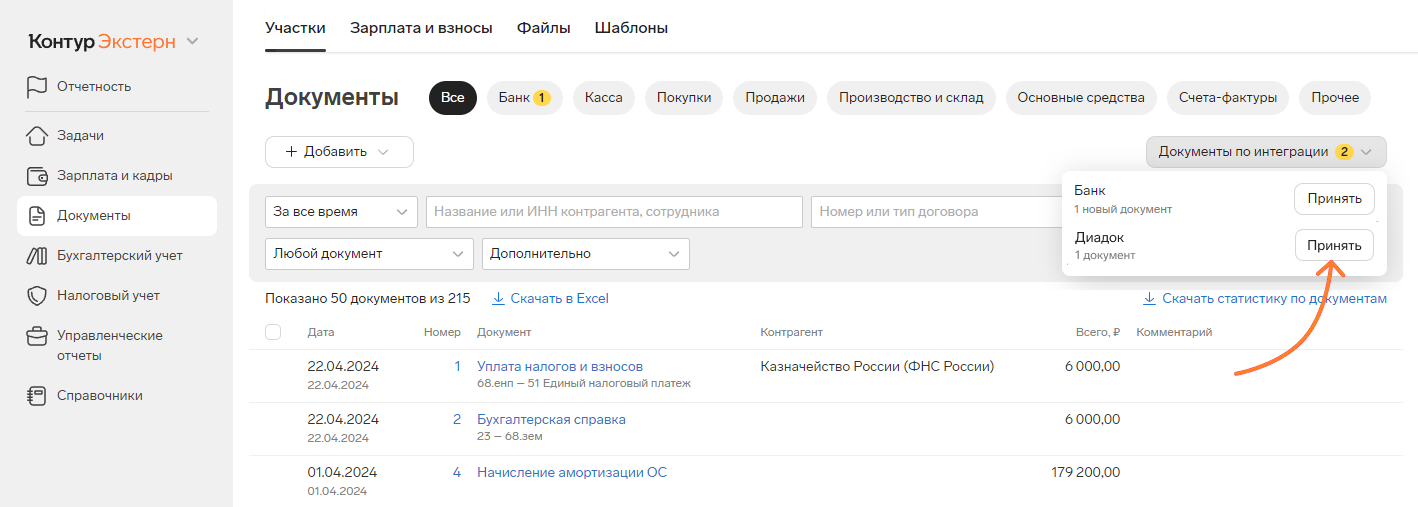

А еще вы можете принимать банковскую выписку напрямую из банка и документы от контрагентов по ЭДО после настройки интеграции.

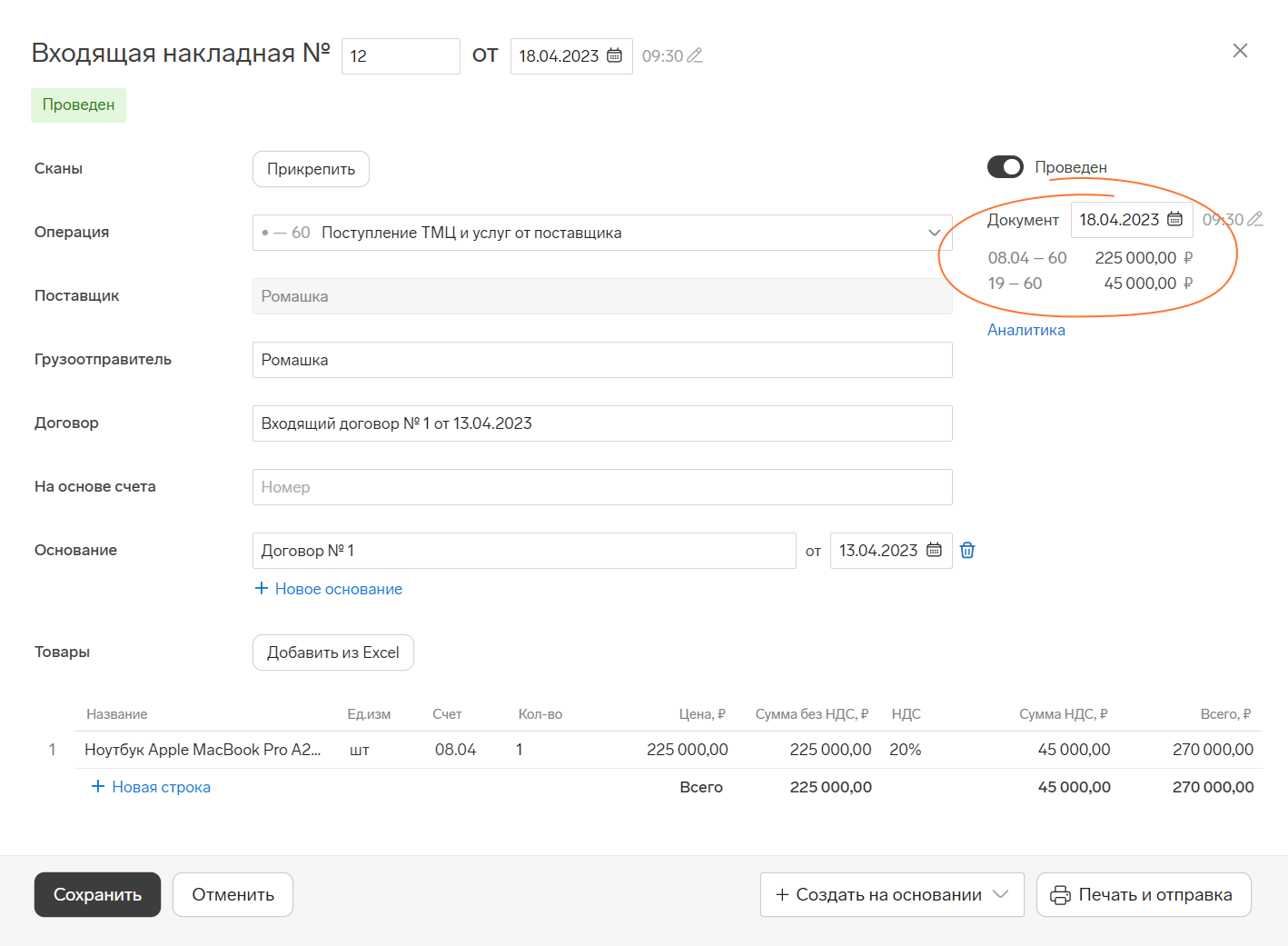

Утвердите проводки, которые подскажет система

Основываясь на данных в документе, Экстерн предложит корректные проводки, в том числе по НДС, если вы работаете с этим налогом. Вам останется проверить их и утвердить, нажав кнопку «Сохранить», или выбрать другие подходящие проводки из списка.

Проведенные документы с указанием проводок хранятся на вкладке «Документы». Чтобы скорректировать проводки, откройте документ, внесите изменения и снова сохраните его.

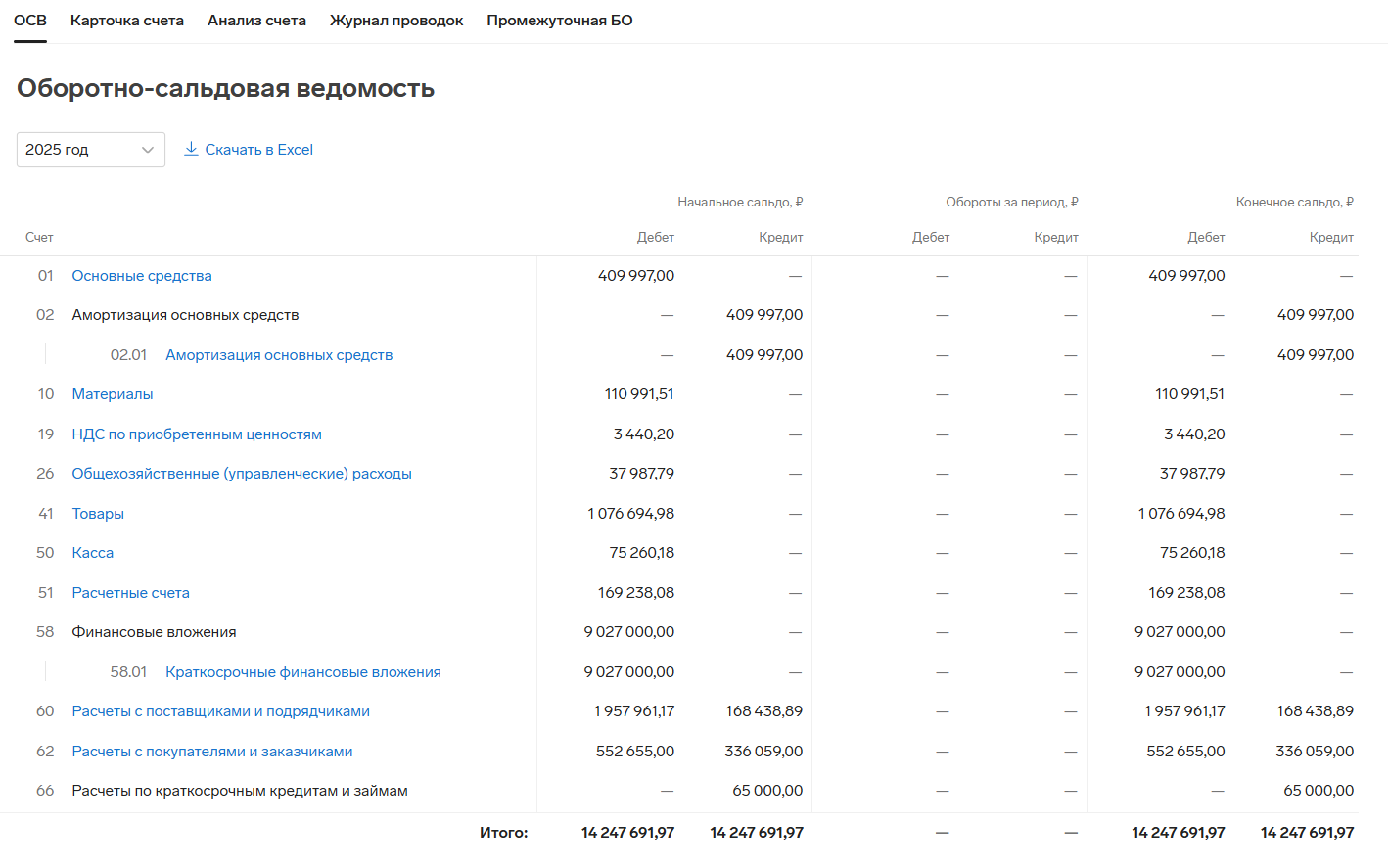

Работайте с ОСВ, карточками и аналитикой счетов учета

В разделе «Бухгалтерский учет» есть вкладки «ОСВ», «Карточка счета», «Анализ счета», «Журнал проводок», «Промежуточная бухотчетность». Анализируйте учет с помощью этих инструментов и в любой момент скачивайте промежуточную бухгалтерскую отчетность.

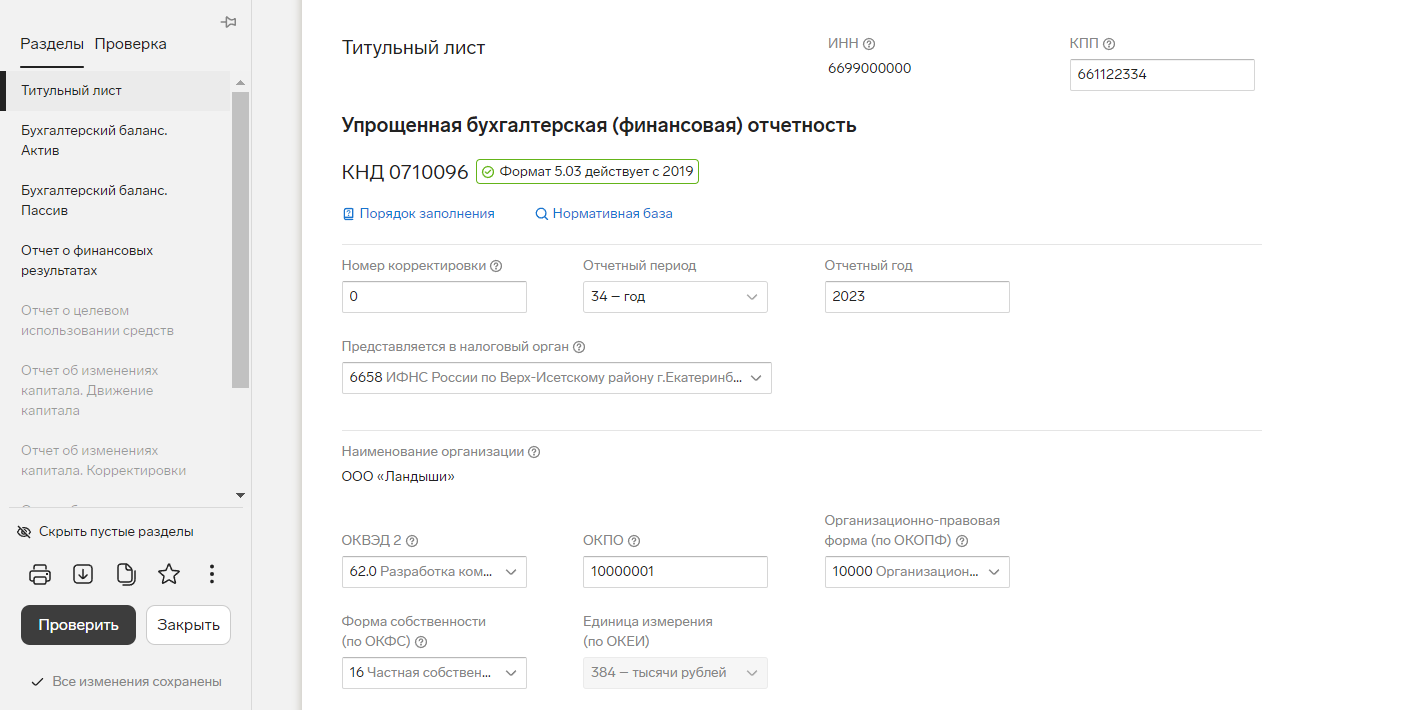

Сдавайте бухгалтерскую отчетность

На основе проводок и данных регистров бухучета Экстерн сформирует бухгалтерскую отчетность — полную или упрощенную. Поможет загрузить пояснительную записку и аудиторское заключение.

Еще не в Экстерне? Подключайтесь